Brasilien: Gefangen in einer destruktiven Falle aus Politik und Ökonomie

Teil unserer Serie „Das Schulden-ABC Lateinamerikas“

Brasilien befindet sich im Augenblick in einer destruktiven Falle aus Politik und Ökonomie.

Mit Blick auf die Politik ist festzustellen, dass es angesichts der vielen Unsicherheiten schwierig ist, beim Anleihenmanagement eine überzeugende Position zu finden, die sich dann auch in den Fondspositionen spiegelt.

Das mögliche Amtsenthebungsverfahren (wir schätzen die Chancen auf 45%) gegen Dilma Rousseff muss noch diverse rechtliche und andere Hürden nehmen und könnte noch 6-9 Monate auf sich warten lassen. Es werden 342 Stimmen gebraucht, doch hat die Opposition im Moment lediglich 280. Der Kongress wäre während dieser Zeit von seiner eigentlichen Arbeit abgelenkt, und bis klar ist, wer das Ruder in der Hand hat, hätte die Wirtschaft weiter mit Schwierigkeiten zu kämpfen. Im Vorfeld der Zwischenwahlen in 2016 und der Präsidentschaftswahlen in 2018 ist das ultimative Ziel der Opposition die maximale Schwächung der PT (Arbeiterpartei).

Unterdessen denken die Wirtschaftswissenschaftler vor Ort, dass es noch drei Quartale dauern wird, bis die Konjunktur die absolute Talsohle erreicht. Der Verbrauch steht durch die fallenden Reallöhne und eine steigende Arbeitslosigkeit unter Druck, und Investitionen sind eingefroren, bis die politische Richtung des Landes klarer ist. Der Nettohandel kann einen kleinen Beitrag leisten, doch reicht das nicht, einen Wandel einzuleiten. Brasilien ist letzten Endes eine geschlossene Wirtschaft, und die Verschlechterung der Finanzsituation hat mittlerweile ein problematisches Niveau erreicht. Die Staatseinkünfte haben eine Elastizität höher als eins und mehr als 90% der Ausgaben sind für fest zugewiesene Posten, die ohne die Zustimmung des Kongresses nicht einfach gekürzt werden können. Selbst eine neue Administration, wenn sie denn schwach ist, hat unter Umständen nicht genug Unterstützung, Renten und Sozialhilfen von der historischen Inflationsrate abzulösen. Dies würde es Brasilien aber erlauben, sich aus der Fiskalkrise zu befreien. Im gegenwärtigen politischen Umfeld sind die Chancen dafür gleich null. Sonstige strukturelle Reformen (z.B. in der Sozialversicherung und der Altersversorgung im öffentlichen Sektor), angenommen sie werden vom Kongress bestätigt, würden ein positives Signal senden, doch lediglich langfristig Vorteile bringen.

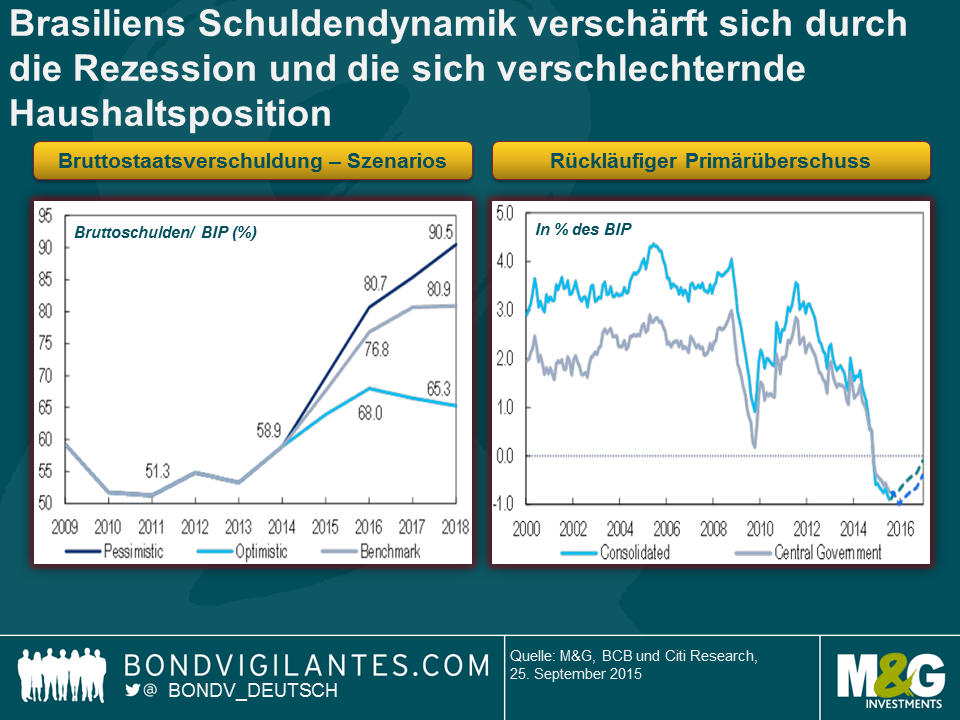

Zusätzliche Steuererhöhungen mit dem Ziel, das Haushaltsdefizit abzubauen, führten zu einer lebhaften, wenn auch ergebnislosen Diskussion, ob Brasilien bereits den optimalen Punkt auf der „Laffer-Kurve“ erreicht hat, d.h. der Punkt, an dem weitere Steuererhöhungen kontraproduktiv werden. Die CPMF-Bankenabgabe, die theoretisch 1% des BIP ausmachen kann, wird wahrscheinlich keine Zustimmung bekommen (trotz des Verführungsversuchs, einen Teil der Einnahmen mit den finanzschwachen Kommunalverwaltungen zu teilen), da die Opposition die Steuer an Kürzungen in politisch sensiblen Bereichen wie z.B. Renten knüpft. Die Regierung ist allerdings aufgrund der geringen Popularität solcher Maßnahmen und den Folgen an den Wahlurnen nicht bereit, diese Problematik anzugehen. Brasilien braucht dringend, wie viele andere Länder in der Region, eine Wachstumsphase, um seine Haushaltslage in den Griff zu bekommen. Andernfalls werden die Schulden weiter ansteigen und 70-80% des BIP erreichen, sollte keine Abweichung vom derzeitigen Pfad mit Primärdefiziten, Negativwachstum und Realzinsen welche weltweit mit zu den höchsten zählt erfolgen.

Die Refinanzierung der Schulden ist zwar im Moment nicht bedroht, doch könnten sich die Fälligkeiten verkürzen (in den 1980er Jahren wurden die Schulden über Nacht refinanziert). Einige der regionalen Länderregierungen haben ebenfalls Schwierigkeiten ihren Zahlungsverpflichtungen nachzukommen, und den Petrobas-Skandal (siehe Charles‘ Blog zu Quasi-Staatsanleihen hier) lassen wir mal beiseite.

Die Zentralbank ist in der undankbaren Situation, dass sie sich in einer Rezession mit einer fast zweistelligen Beharrungsinflation (einige der vorgeschlagenen Steuererhöhungen zur Reduzierung des Haushaltsdefizits würden die Inflation sogar noch weiter nach oben treiben) befindet. In dieser Situation, d.h. bis sich die politische und finanzielle Situation klarer abzeichnet, scheint die Bank eine höhere kurzfristige Inflation tolerieren zu wollen. Ich habe das Gefühl, dass die Zinsen für einige Zeit unverändert bleiben werden, auch wenn die Inflation deutlich höher ist als das Ziel von 4,5% bzw. die Obergrenze von 6,5%. Der Druck auf Zinskürzungen wird zunehmen sollte die Inflation zurückgehen.

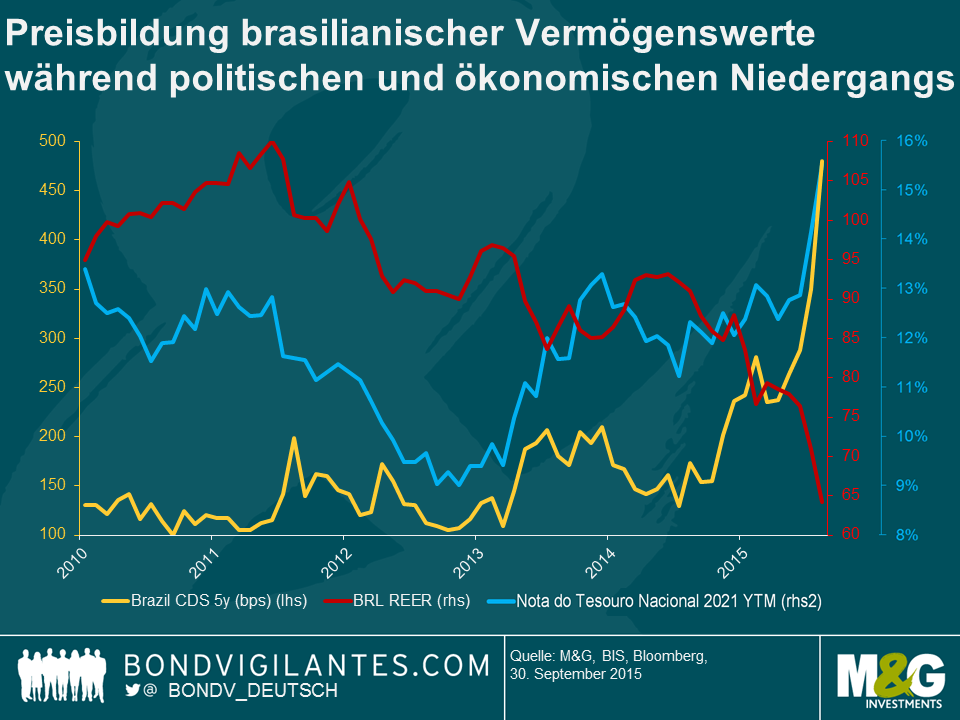

Positiv ist, dass das Leistungsbilanzdefizit Brasiliens sich wahrscheinlich weiter verbessern wird, da das Tourismusdefizit rückläufig ist (siehe meinen früheren Blog zu diesem Thema) und Importe weiter schrumpfen. Der Real ist im Anschluss an eine umfassende Adjustierung nun nicht mehr überbewertet, doch könnte er sich weiter abschwächen, sollte Finanzminister Levy sein Amt abgeben, sich die Haushaltslage weiter verschlechtern oder der Druck auf die Zentralbank zunehmen, geldpolitische Lockerungen vorschnell einzuführen. Die Bruttoreserven Brasiliens ($370 Mrd.) liegen trotz der anhaltenden Währungsinterventionen weiterhin über dem vom IWF empfohlenen Niveau, d.h. dem Niveau unter Normalbedingungen. Die Kapitalflucht war bis dato überschaubar. Sollte sie sich allerdings beschleunigen oder sollten sich die Bedingungen so sehr verschlechtern, dass der Markt Dollars als Hedge verlangt und nicht das Gegenparteirisiko der Zentralbank Swaps ($110 Mrd. nominal), so kann das Reservepolster schnell schrumpfen.

Die Bewertungen der Anlegewerte gegen Ende September scheinen einen Großteil der schlechten Nachrichten bereits eingepreist zu haben (Spreads, lokale Zinsen und die Währung). Der Markt erwartete schlichtweg keine positiven Nachrichten und war bereits sehr defensiv positioniert. Positive Nachrichten wären also schmerzhaft (ein „Pain Trade“). Seitdem haben wir beobachtet, dass Investoren Assets kaufen mussten, um ihre Short-Positionen abzudecken.

Allgemein herrscht die Meinung vor, dass ein mögliches Amtsenthebungsverfahren gegen Präsident Rousseff zu einer Marktrally führen würde. In diesem Fall macht es Sinn, die Gewinne mitzunehmen, da die Regierbarkeit auch nach einer Amtsenthebung unter einer neuen, wahrscheinlich nicht vom Volk gewählten Regierung weiterhin schwierig sein würde. Viele der Herausforderungen verlangen nach tief greifenden strukturellen Reformen, insbesondere auf der Fiskalseite. In meinen Augen wird sich die Lage weiter verschlechtern, bevor sie besser wird.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden