Sondervermögen

Auf Wiedersehen, Schuldenbremse. Hallo, Sondervermögen

Von Wolfgang Bauer

5 März 2025

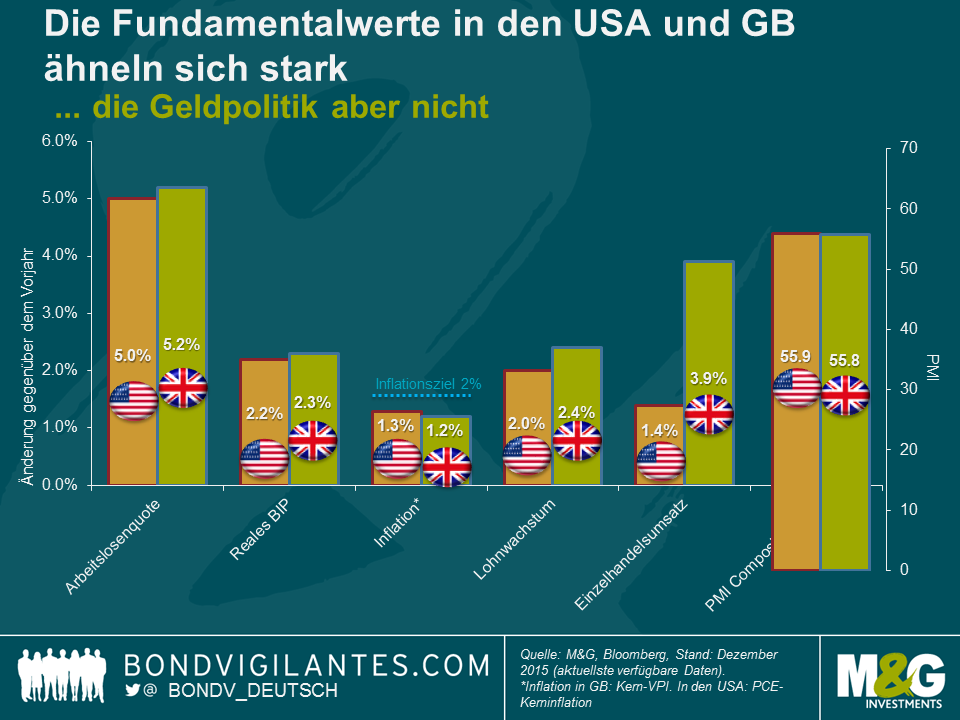

Nachdem die Fed kürzlich einstimmig Zinserhöhungen beschlossen hat, habe ich mich gefragt, ob die Bank of England (BoE) in Kürze nachziehen wird. Der Markt rechnet offenbar nicht damit und preist die erste britische Leitzinserhöhung für das 1. Quartal 2017 ein, während bei den US-Zinsen mit zwei weiteren Erhöhungen im Jahr 2016 gerechnet wird. Auf den ersten Blick erscheint diese krasse zeitliche Diskrepanz seltsam, haben doch beide Länder ein (derzeit nicht erreichtes) Inflationsziel von 2% und ein ähnliches jährliches BIP-Wachstum. Beide haben auch seit Beginn der Finanzkrise eine deutliche Verbesserung der Beschäftigungszahlen erlebt (wobei diese positive Entwicklung in Großbritannien wohl stärker ausgeprägt war, da die Dynamik ungeachtet der steigenden Erwerbsquote weiter anhielt, wohingegen der Beschäftigtenanteil in den USA sich rückläufig entwickelt hat). Der starke Rückgang der Arbeitslosenquote weist in der Tat darauf hin, dass sich beide Volkswirtschaften der Vollbeschäftigung nähern oder diese bereits erreicht haben, was wiederum zu steigendem Lohndruck und Binneninflation führen dürfte. All das sind solide Gründe, eine Zinserhöhung in Betracht zu ziehen, was in den USA ja auch bereits geschehen ist.

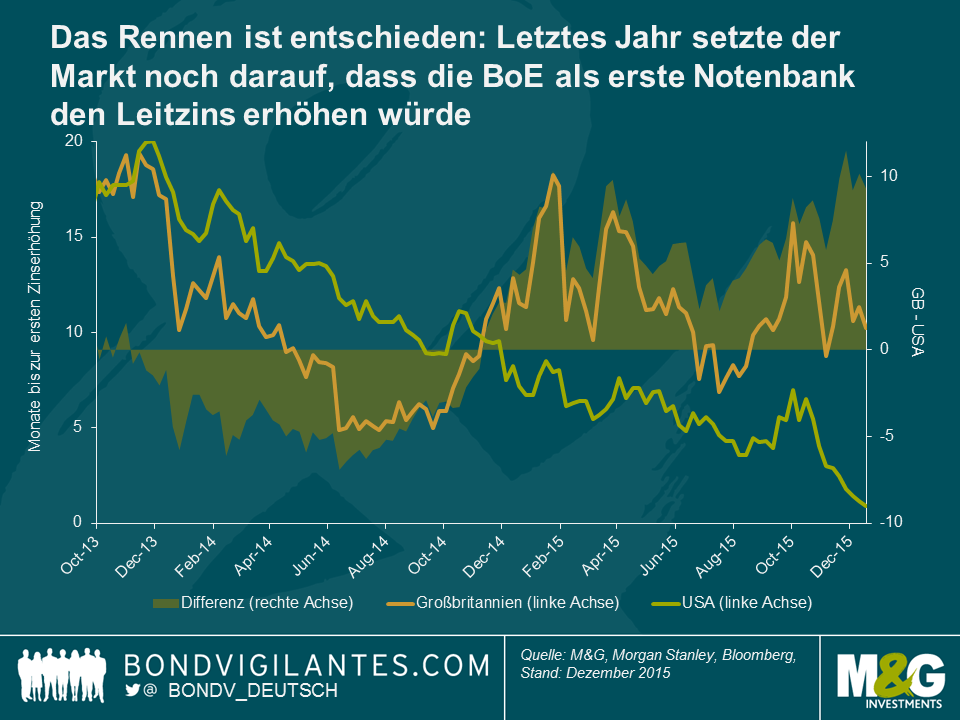

Wie die nachfolgende Grafik zeigt, ging der Markt bis zum Jahresende 2014 davon aus, dass die britische Notenbank als Erste den Leitzins erhöhen würde. Selbst in diesem Jahr gab es noch Phasen, in denen es nach einem Kopf-an-Kopf-Rennen aussah. Warum ist die Bank of England jetzt so weit abgeschlagen, nachdem die USA das Zinsrennen gewonnen hat?

Auch wenn sich die makroökonomischen Faktoren stark ähneln mögen, zeichnen die Mikro-Faktoren doch ein völlig anderes Bild.

Ungeachtet dieser drei Gründe für das Verschieben einer ersten Leitzinserhöhung hält die robuste Erholung der britischen Wirtschaft weiter an. Die Verbraucherausgaben entwickeln sich solide und es gibt eine Erholung bei den Investitionstätigkeiten und der Produktivität. Die Lohnentwicklung ist das größte fehlende Teil des Puzzles, wie Shafik erkannt hat. Auch wenn die BoE nicht sofort der Politik der Fed folgt, würde ich mich nicht wundern, wenn es deutlich früher als vom Markt erwartet zu einer Zinserhöhung kommt.

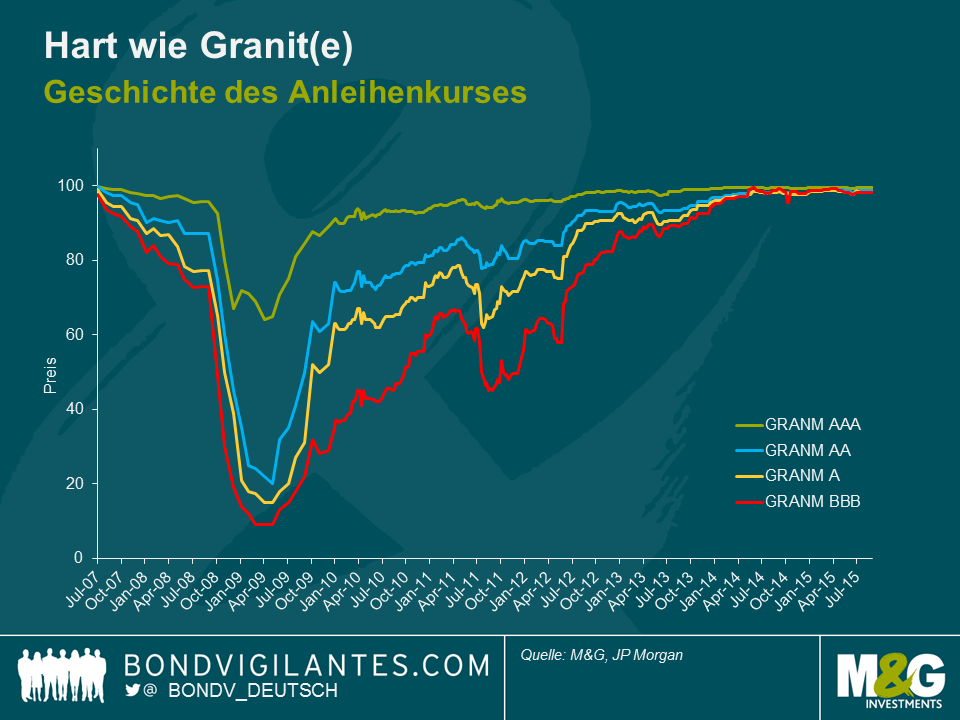

An diesem Wochenende war das Team mit mehr als nur Weihnachtseinkäufen beschäftigt. Wir haben ebenfalls einem unserer Lieblingsinvestments ein liebevolles Lebewohl gesagt – unseren Granite Residential Mortgage Backed Securities (RMBS).

Granite war der Name, den Northern Rock seinem Investmentvehikel gab, mit dem die Gesellschaft vor ihrem Zusammenbruch im Jahr 2007 ihre Hypotheken verbriefte. Northern Rock sah sich in besagtem Jahr nicht mehr in der Lage, Kapital auf dem Interbankengeldmarkt aufzunehmen und wurde 2008 schließlich nationalisiert.

Es war wenig überraschend, dass die Granite-Anleihen von der Panik während der Finanzkrise besonders hart getroffen wurden. Die Papiere litten nicht nur darunter, dass es sich um Vermögenswerte handelte, die sich im Besitz der ersten britischen Bank seit 150 Jahren befanden, die einen Bankrun erleiden musste. Der andere Grund war, dass die Wertpapiere ähnlich strukturiert waren wie jene, die zur Subprime-Krise in den USA geführt und die Finanzkrise ausgelöst haben.

Granite-Papiere mit Rating A – die Anleihen der besten Qualität und Kreditwürdigkeit (ursprünglich AAA) – fielen im Frühjahr 2009 auf einen Kassakurs um die Mitte 60. Papiere der C-Klasse, die einmal ein BBB-Rating hatten, sanken sogar auf einstellige Tiefstwerte.

Im Anschluss an die Nationalisierung übernahm UKAR (UK Asset Resolution Limited), de facto die „Bad Bank“ der britischen Regierung, die Verantwortung für das Management der verbliebenen Vermögenswerte von Northern Rock. Dazu gehörten ebenfalls die Granite-Strukturen. UKAR wurde gegründet, um die Hypotheken der von der Regierung verstaatlichten Banken (Northern Rock und Bradford & Bingley) zu managen und den bestmöglichen Wert für die Steuerzahler zu erwirtschaften.

Im November dieses Jahres gab UKAR dann bekannt, erfolgreich Vermögenswerte mit einem Volumen von 13 Mrd. Pfund Sterling an ein Anlegerkonsortium verkauft zu haben. Der Großteil der Papiere waren Granite-Strukturen. Einige Wochen später erklärte der Treuhänder, dass die meisten der ausstehenden Granite-Anleihen zum Nennwert an diesem Wochenende gekündigt würden und der kleine verbliebene Rest im Januar 2016 folgen werde. Einige der zugrunde liegenden Hypotheken wurden von Banken erworben, die ihren Anteil am britischen Hypothekenmarkt erhöhen wollten. Der Rest, so der Plan, soll im Frühjahr 2016 durch eine Kombination aus weiteren Großverkäufen und Verbriefungen refinanziert werden.

Wir verbrachten viele der dunklen Tage während der Finanzkrise mit der Qualitätsanalyse der zugrunde liegenden Hypotheken. Die Frage war, ob uns die Struktur der Anleihen genug Schutz bietet und ob wir unser Geld zurückbekommen würden. Unsere Analysen deuten an, dass die Granite-Wertpapiere robust waren und die Fundamentaldaten des Immobilienmarktes sich erheblich verschlechtern müssten, um unsere Investments in Gefahr zu bringen. Wir sahen ein großes Wertpotenzial in den Anleihen, und Granite wuchs im Laufe der Zeit, verteilt über mehrere Fonds, zu einer unserer größten Beteiligungen verteilt über mehrere Fonds.

Wichtig ist vor allem ein Aspekt im Zusammenhang mit Granite. ABS können eine großartige Anlage sein, wenn man sich die Zeit nimmt, die ihnen eigene strukturelle Komplexität und die zugrundeliegenden Sicherheiten zu verstehen. Die Anlageklasse insgesamt hat während und nach der Finanzkrise eine schlechte Presse bekommen und musste mit demselben Stigma leben wie die deutlich schlechteren US-Subprime- und CDO-Sektoren. Im Gegensatz zu diesen Segmenten haben sich Vanilla-RMBS deutlich besser entwickelt und bis dato sahen wir nur sehr wenige Ausfälle.

Wir sagen „Vielen Dank“ an Granite, wir hatten eine fantastische Zeit.

Die Versuchung, die Rendite der Aktionäre mit niedrig verzinslichen Unternehmensschuldtiteln aufzupeppen, war für viele Unternehmen und deren Anleger in den letzten Jahren einfach zu groß. Diese Modeerscheinung ist ausreichend dokumentiert, und auch wenn diese Entwicklung aus unserer Sicht als Kreditgeber bedenklich ist, so hat uns das Phänomen im Jahr 2015 nicht sonderlich überrascht. Dazu war die Bewertungsdiskrepanz zwischen Eigen- und Fremdkapitalkosten dem Anschein nach zu hoch, auch wenn der Vergleich häufig zu stark vereinfacht wird.

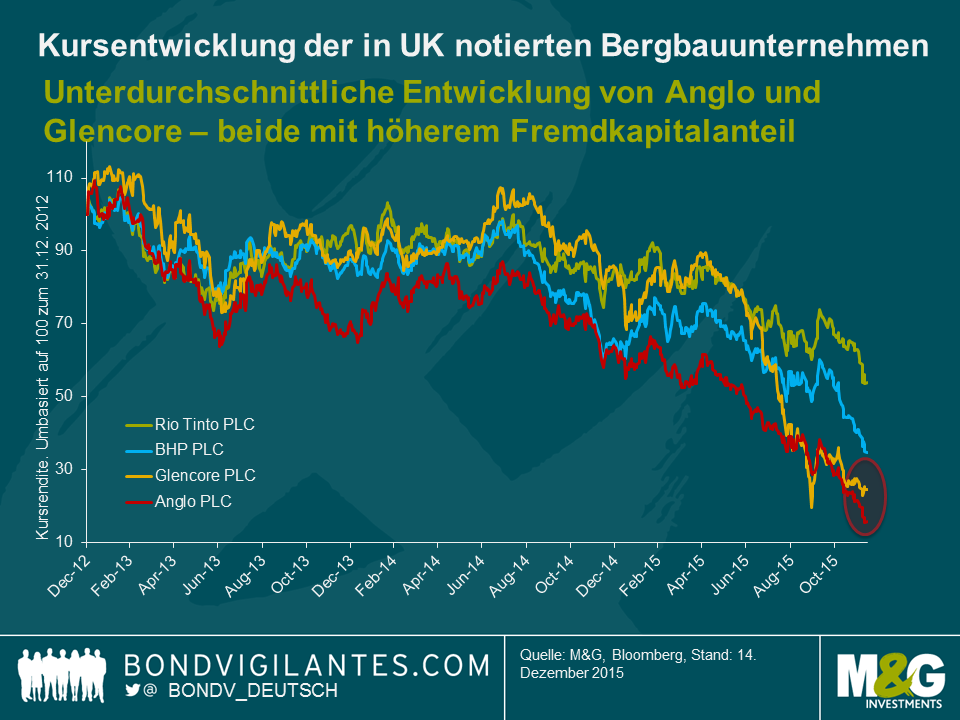

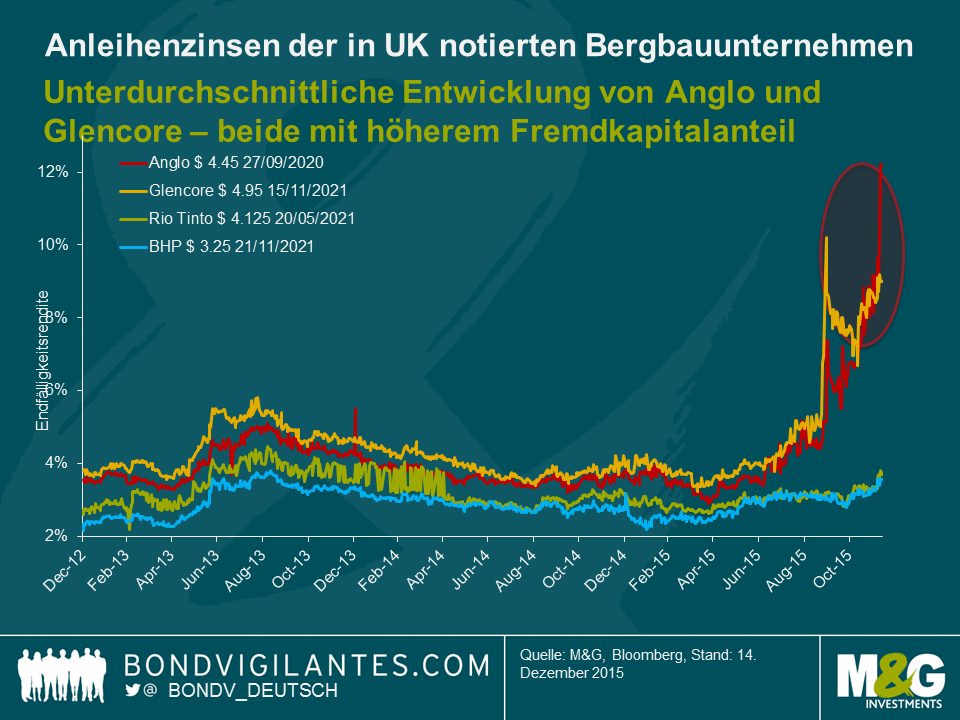

Obwohl die höhere Fremdkapitalaufnahme sehr oft zu einer historisch niedrigen Verzinsung erfolgte, haben sich Maßnahmen dieser Art im Jahr 2015 nicht als Erfolgsstrategie erwiesen. Nehmen wir zum Beispiel die vier an der britischen Börse notierten Bergbau-Giganten Anglo American, BHP, Glencore und Rio Tinto. Im März/April dieses Jahres ließ sich noch mit 5-jährigen Anleihen mit einer Verzinsung von 1,5% (Anglo) bzw. 1,25% (Glencore) Kapital beschaffen. Die Gewinne und somit auch die Aktienkurse waren zwar im ersten Quartal 2015 bereits unter Druck geraten, an den Anleihenmärkten herrschte jedoch eher Zuversicht.

Anschließend setzte jedoch eine schmerzhafte Entwicklung ein. Alle vier Bergbautitel erlitten seither weitere Kursverluste, wobei die unterdurchschnittliche Entwicklung für die beiden Unternehmen mit höherem Fremdkapitalanteil und niedrigerer Bewertung – nämlich Anglo American (Baa3/BBB-) und Glencore (Baa2/BBB) – besonders ausgeprägt war.

Der gleiche Zusammenhang lässt sich auch auf den Anleihenmärkten beobachten. Unter anderem aufgrund von Bedenken hinsichtlich der aggressiveren Finanzierungspolitik von Anglo und Glencore (bei denen das Verhältnis zwischen Nettoverschuldung und EBITDA im Juni 2015 bei 2,2 bzw. 2,7 lag) stieg die Verzinsung ihrer 5-jährigen USD-Anleihen rasant von 4% auf rund 9% bzw. 12%. Bei den höher bewerteten Mitbewerbern Rio (A3/A-) und BHP (A1/A+), bei denen das Verhältnis zwischen Nettoverschuldung und EBITDA deutlich niedriger ist, stieg die Verzinsung nur leicht von 3,2% auf 3,7% bzw. von 2,8% auf 3,7% an.

Bis zum zweiten Halbjahr 2015 hatte sich die Lage in der Tat derart verschlechtert, dass Glencore und auch Anglo zu einer Art Kehrtwende gezwungen waren. Sie kündigten Maßnahmen zur Schuldenreduzierung, eine Kapitalerhöhung, Asset-Verkäufe sowie eine Dividendenaussetzung (Glencore) bzw. eine umfangreiche operative Restrukturierung und Dividendenaussetzung (Anglo) an. Anglo hat zwar bislang eine Kapitalerhöhung vermeiden können, befindet sich aber nach wie vor unter Druck. Auf einmal schienen die Interessen von Anleiheninhabern und Aktionären so ziemlich übereinzustimmen. Anleger hinterfragten den Nutzen eines derart hohen Verschuldungsgrads und prüften eingehend die Asset-Qualität und Cashflow-Generierung, wobei insbesondere die Anleiheninhaber Antworten verlangten.

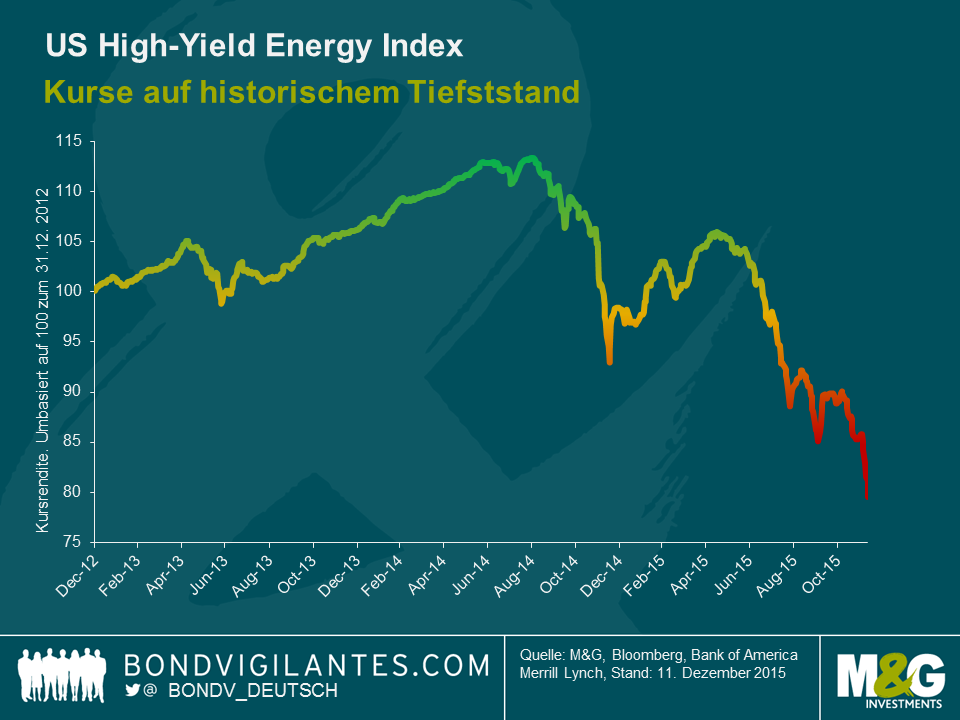

Die mit den Themen Leverage und Zyklizität verbundenen Risiken waren in letzter Zeit besonders deutlich auf dem US-Hochzinsmarkt zu erkennen. Nachdem die jüngste Schieferöl- und Schiefergas-Revolution zum größten Teil von US-Hochzinsanlegern finanziert wurde, lecken diese nun ihre Wunden. Der Ölpreis ist gegenüber dem Jahresanfang um nahezu die Hälfte eingebrochen, und Anleiheninhaber wie auch Aktionäre sitzen beim Übergang in das neue Jahr 2016 jetzt auf großen Verlusten. Dabei ist potenziell auch mit weiteren Restrukturierungen zu rechnen.

Es drängt sich somit für Anleihen – ebenso wie für Aktienanleger die Frage auf, inwieweit sich eine zyklische Industrie für die hohe Fremdkapitalaufnahme eignet. Zyklische Industrien sind und bleiben nun mal in ihrer Entwicklung zyklisch! Fremdkapital kann in der heutigen Unternehmensfinanzierung durchaus eine Stütze für Wachstum und Investitionen sein, eignet sich allerdings nur selten als Allheilmittel gegen eine unterdurchschnittliche Kursentwicklung. Unternehmen, die auf diese Weise auf finanzielles Leverage setzen, sollte man daher mit Skepsis betrachten.

Im letzten Monat unternahmen wir eine Researchreise nach Tokio. Die Haupterkenntnis meiner Kollegen Anjulie Rusius und Anthony Doyle war, dass ich „ärgerlich gut in Karaoke“ bin. Da muss ich mich zweifelsohne schuldig bekennen. Leider aber war im Video nicht genug Zeit, Ihnen eine Kostprobe meines Könnens zu geben. Stattdessen diskutieren wir, warum die japanische Zentralbank im Gegensatz zu landläufigen Mythen weder a) einen deutlich schwächeren Yen noch b) einen weiteren Anstieg der Inflation wünscht und berichten über die Fortschritte der Abenomics und die „drei Pfeile“. Außerdem besuchen wir Asimo, Hondas Roboter, und fragen, ob Technologie die sich schnell verschlechternde Demografie Japans retten kann. Heute haben wir erfahren, dass der Governor der Bank of Japan, Haruhiko Kuroda, nicht nur die Fälligkeit der JGBs verlängert hat, die er im Rahmen des QQE (qualitative und quantitative Lockerungen) kaufen wird, sondern außerdem die Palette der ETFs auf seiner Einkaufsliste erweitert hat. Er hat außerdem angemerkt, dass ihm durchaus bewusst sei, dass die meisten Leute den Schritt nicht verstehen. Dies gilt auch für uns. Wir waren überrascht – dies ist nicht der „Pfeil“, der die japanische Wirtschaft nach vorne schnellen lassen wird.

PS: Japan ist BILLIG. Der Yen ist um 25% oder mehr unterbewertet. Ein trockener Martini in der Cocktailbar eines noblen Hotels mit Blick auf den Kaiserpalast (das bescheidene Gelände war anno dazumal einmal so viel wert wie der gesamte Immobilienmarkt Kaliforniens) kostete uns weniger als 6 Euro. Sie sollten Japan so schnell wie möglich besuchen.

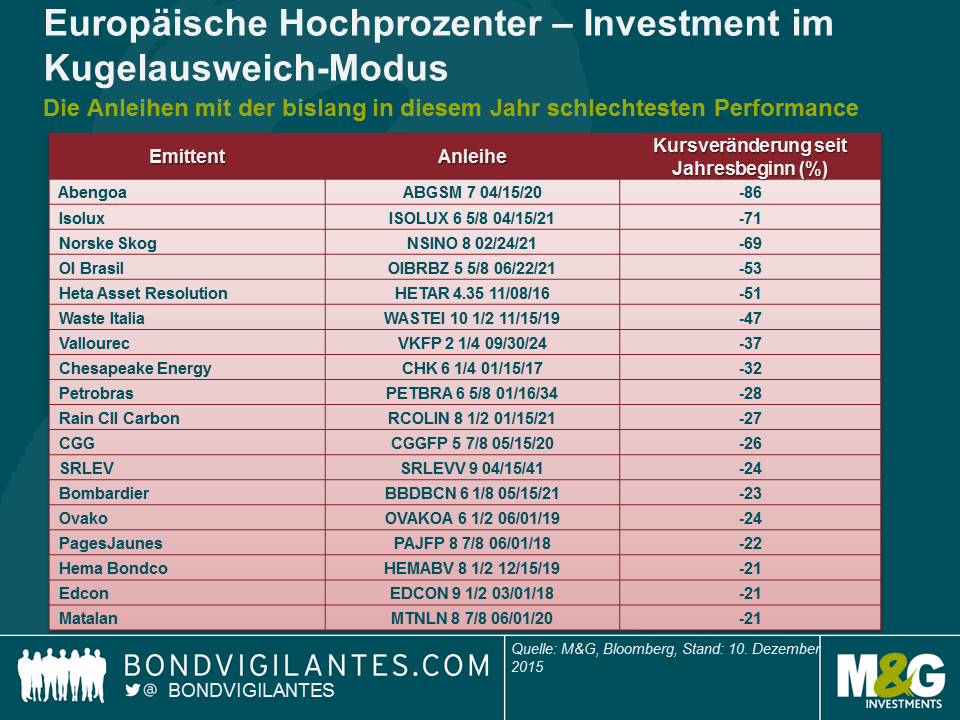

2015 nähert sich dem Ende und war für den europäischen Hochzinsmarkt alles in allem ein solides, wenn auch unspektakuläres Jahr. Mit einer Gesamtrendite von knapp unter 3%* hat er gegenüber den US- und den globalen Hochzinsmärkten mit ihren negativen Renditen recht ordentlich abgeschnitten. Auch die europäischen Ausfallraten waren tendenziell weiter rückläufig und lagen laut Bank of America Merrill Lynch in den zwölf Monaten zum Ende November bei 0,14%. Ist also alles in Ordnung?

Nicht wirklich. Das Gesamtbild mag zwar gut aussehen, täuscht aber darüber hinweg, dass einige Marktbereiche eine dramatisch schwache Entwicklung erlebt haben. So haben mehrere Anleihen hohe Verluste erlitten, darunter als vielleicht drastischstes Beispiel die des spanischen Anbieters von Lösungen für erneuerbare Energien Abengoa SA, deren Kurs um 86% einbrach. Dieses Beispiel ist jedoch kein Einzelfall. Unter diesen Rahmenbedingungen zu investieren, erinnert an eine Kultszene aus dem Film „Matrix“, in der der Protagonist Neo einen Kugelhagel dank geschickter Ausweichbewegungen überlebt. Er bekommt zwar ein paar kleine Streifschüsse ab, kann aber den gefährlicheren, sprich tödlichen Projektilen ausweichen. Ähnlich lässt sich für die meisten Anleger, die in europäische Hochzinspapiere investiert haben, ein erfolgreiches Jahr 2015 definieren: Erfolgreich war es dann, wenn man den meisten Kugeln ausweichen konnte.

Wo gab es also Einschläge? Die nachfolgende Tabelle zeigt, welche Emittenten im aktuellen Jahr prozentual die schlechteste Performance erzielt haben. Bei Unternehmen, die mehrere Anleihen begaben, haben wir der Einfachheit halber nur die mit der schlechtesten Wertentwicklung berücksichtigt.

Aus diesen Daten lassen sich einige Schlüsse ziehen. Die stärksten Verluste betrafen folgende Emittenten bzw. Themenbereiche:

Man kann eigentlich sagen, dass die jüngste Schwäche des US-Hochzinsmarktes zum Großteil durch derartige Faktoren verursacht wurde (nicht zuletzt durch die Entwicklung energie- und rohstoffnaher Bereiche). Der Unterschied besteht darin, dass das Engagement in einigen der Sektoren mit einer schlechteren Performance in den USA wesentlich höher ist als in Europa, sodass dort die Gesamtwirkung stärker ausfällt.

Interessant ist dabei meines Erachtens die Erkenntnis, dass der europäische Markt gegenüber derartigen Einflüssen nicht immun ist und Anleger sich der Risiken auch weiterhin bewusst sein müssen – insbesondere vor dem Hintergrund, dass der Markt sich in diesem Jahr so gut behauptet hat. Die Fähigkeit, Kugeln geschickt auszuweichen, dürfte sich daher auch bis in das Jahr 2016 hinein als wichtig erweisen!

* Gesamtrendite von +2,8% im Jahr bis zum 9. Dezember, BofA Merrill Lynch European Currency HY Index

In unserem letzten Chicago-Video haben wir das Thema der aktuellen Fusions- & Akquisitionsaktivitäten (M&A) in Nordamerika angeschnitten, nachdem die Volumina hier die Höchstmarken von vor der Finanzkrise hinter sich gelassen haben. Die genaue Quantifizierung ist schwierig, doch liegt die Annahme nahe, dass die M&A-Welle in diesem Jahr eine der wichtigsten Antriebskräfte hinter der Ausweitung der Spreads von US-Unternehmensanleihen mit Investment Grade (IG) gewesen ist.

Zahlreiche IG-Unternehmen haben die niedrigen Zinsen genutzt und sich in kreditfinanzierten Übernahmen engagiert. Die Folge sind eine höhere Verschuldung und das Risiko einer Herabstufung im Rating. Die zur Finanzierung dieser Transaktionen begebenen Neuemissionen von Anleihen haben zusätzlich den Druck auf die Credit Spreads von ausstehenden Schuldverschreibungen erhöht.

Insbesondere die Unternehmen im Gesundheitssektor haben sich mit voller Kraft in die M&A-Hektik geworfen. Laut Reuters sollten die kumulativen Handelsvolumina im Gesundheitssektor in diesem Jahr 600 Mrd. USD übersteigen und den vorherigen Rekord von 390 Mrd. USD in 2014 in den Schatten stellen. Wir möchten an drei Fallstudien innerhalb des pharmazeutischen Sub-Sektors illustrieren, dass M&A-Aktivitäten die alle möglichen Ergebnisse liefern können – gute, schlechte und hässliche.

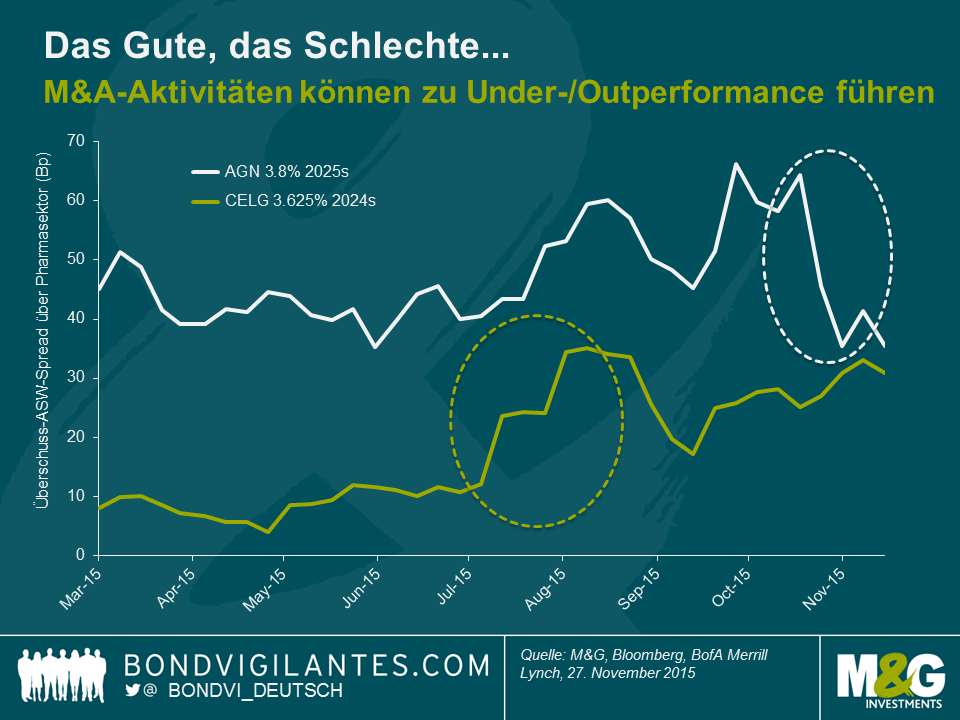

Fangen wir positiv an. IG-Anleiheninvestoren tendieren dazu, sich die Gewinne zu sichern, wenn sie Anleihen eines Unternehmens halten, das in einer freundlichen Übernahme von einem (deutlich) „besseren“ Unternehmen übernommen wird. Ein Beispiel ist Allergan Plc (AGN), das vor allem für die Herstellung von Botox bekannt ist. Das Unternehmen in seiner derzeitigen Form ist das Ergebnis einer langen Reihe an Fusionen. Die letzte erfolgte im März 2015, als Actavis Plc AGN Inc für rund 66 Mrd. USD erwarb. Das Finanzierungspaket beinhaltete eine der größten USD-Emission von Unternehmensanleihen aller Zeiten (21 Mrd. USD in mehreren Tranchen), inkl. AGN-Anleihen mit einem Kupon von 3,8% und einer Fälligkeit in 2025. Die Anleihen wurden mit einem höheren Asset Swap (ASW) begeben als der US IG Pharmaindex und verzeichneten in der Folge eine Underperformance gegenüber dem Sektordurchschnitt (siehe Chart unten). Als dann allerdings gegen Ende Oktober bekannt wurde, dass Pfizer und AGN freundliche Gespräche über eine mögliche Fusion aufgenommen haben, kam es zu einer aggressiven Verengung der Spreads. Der Wert der Transaktion wird auf 160 Mrd. USD geschätzt und würde den weltweit größten Arzneimittelhersteller produzieren. Das Geschäft ist noch nicht abgeschlossen, doch stehen die Chancen sehr gut, dass AGN mit einem BBB-Rating mit Pfizer, das ein Rating von AA/A+ hat, fusioniert. In anderen Worten ein aus Kreditperspektive positives Ereignis für AGN. In der Folge erzielten die AGN-Anleihen (Kupon 3,8%, Fälligkeit 2015) im letzten Monat eine Outperformance von 30 Basispunkten relativ zum Pharmaindex (in Bezug auf ASW Spreads).

Schnelle Erfolge wie diese sind bei M&A allerdings die Ausnahme. IG-Unternehmen (typischerweise gut etabliert und von einer bestimmten Größe) sind für gewöhnlich die Erwerber und nicht das Ziel einer Übernahme, was oftmals, zumindest auf kurze Sicht, negative Folgen für die Anleiheninhaber hat. Dies trifft auf Celgene (CELG) und Receptos zu. CELG hatte zum damaligen Zeitpunkt ein Rating von BBB+ und kaufte Receptos für mehr als 7 Mrd. USD, um sein Medikamentenportfolio im Bereich der Entzündungen und Immunologie zu stärken. Nach Bekanntgabe der Transaktion gegen Mitte Juli weiteten sich die ausstehenden USD-Anleihen von CELG relativ zum US-IG-Pharmaindex wie z.B. die CELG-Anleihe mit einem Kupon von 3,625% und Fälligkeit in 2014. In der ersten Jahreshälfte handelte der Spread-Aufschlag gegenüber dem Sektordurchschnitt um ca. 10 Bp und schnellte dann auf fast 25 Bp. Die Emission neuer USD-Anleihen zur Finanzierung der Transaktion gegen Ende Juli führte in Kombination mit einer Rating-Herabstufung auf BBB aufgrund der gestiegenen Verschuldung zu einem zweiten sprunghaften Anstieg der Überschussspannen bei den ausstehenden Anleihen auf ca. 35 Bp über dem Sektordurchschnitt. Die Anleihen von CELG haben dann kurzzeitig den Pharmaindex geschlagen, doch begann sich der Spread-Aufschlag dann erneut auszuweiten. Dies lag u.a. daran, dass Entscheidungsträger bei CELG ihren Appetit auf weitere M&A deutlich machten.

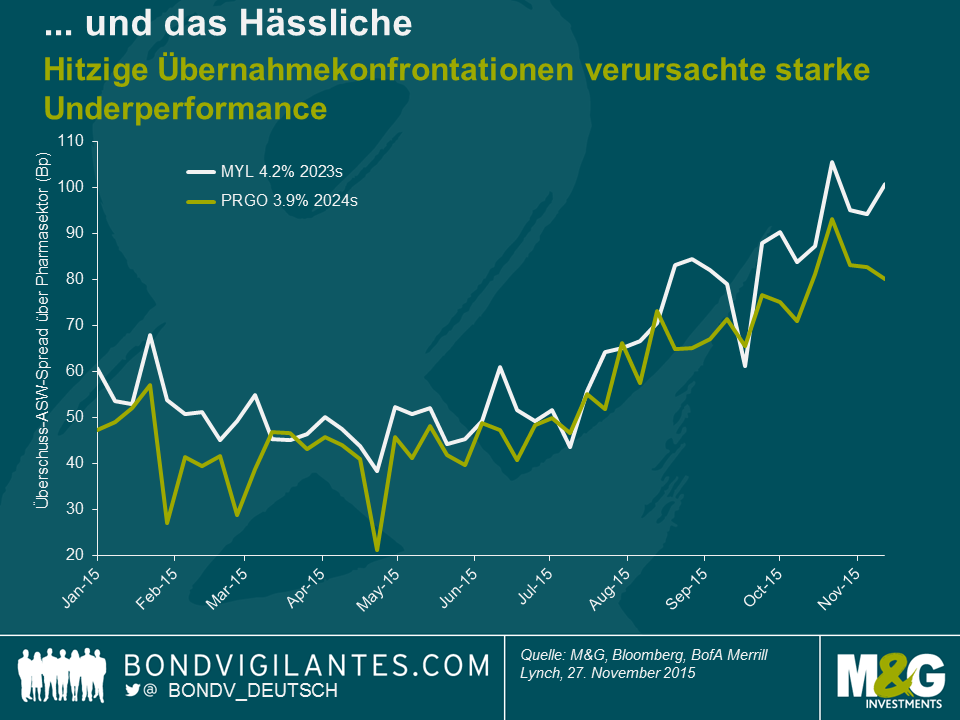

Wir haben über das Gute und das Schlechte gesprochen. Wenden wir uns nun dem Hässlichen zu. Es ist schwierig ein besseres Beispiel zu finden als den am Ende erfolglosen Versuch von Mylan (MYL) in diesem Jahr Perrigo (PRGO) zu übernehmen. Ein umfassender Bericht zu den vielen Wendungen und dem Hin und Her dieser M&A-Saga würde über diesen Blog unweigerlich hinausgehen. In Kürze geschah Folgendes: MYL wendete sich im Frühjahr 2015 mit einem öffentlichen, freundlichen Übernahmeangebot an PRGO. Im Anschluss versuchte MYL dann seine eigenen Anteilseigner und die von PRGO von den Vorteilen der angestrebten Fusion zu überzeugen, während das Unternehmen gleichzeitig versuchte, eine feindliche Übernahme von MYL durch den Generikaproduzenten Teva abzuwehren. Dies gelang denn auch im Juli mithilfe einer Giftpillenstrategie. In der Zwischenzeit entwickelte sich die Situation zwischen MYL und PRGO zu einem zunehmend aggressiveren Schlagabtausch. Selbst nachdem MYL sein Angebot erhöht hatte, kämpfte der Vorstand von PRGO mit Händen und Füßen gegen die Übernahme. Joseph C. Papa, Vorsitzender und CEO von Perrigo, schrieb im September dann einen offenen Brief an den Vorsitzenden von Mylan, Robert J. Coury, in dem er das Angebot von MYL als „äußerst unangemessen“ und „wertzerstörend“ bezeichnete und auf einige, in seinen Augen, „sehr besorgniserregende Aspekte in Mylans Corporate Governance“ hinwies. Die Ratingagenturen gaben dann ihren Sorgen Ausdruck, dass die Transaktion negative Effekte auf die Kreditfähigkeit der Unternehmen habe. S&P stellte sogar den IG-Status von MYL infrage und das Rating BBB- unter negative Beobachtung.

Die Anleihenmärkte sahen diese Entwicklungen wenig überraschend mit Unbehagen, wie sich an der folgenden Grafik ablesen lässt. USD-Anleihen von MYL und von PRGO handelten bis Juni mit einem Spread-Aufschlag von rund 50 Bp über dem US-IG-Pharmaindex, doch führte die Eskalation der Ereignisse dazu, dass die Überschussspannen auf über 100 Bp nach oben schnellten. Mitte November scheiterte die Übernahme dann in spektakulärer Form, nachdem die Mehrheit der PRGO-Anteilseigner das Angebot von MYL ablehnte. Die Ratingagenturen verbesserten ihre Einschätzung der Aussichten für beide Unternehmen dann zwar, doch sind die Überschussspannen bis zum heutigen Tag zu hoch. Größe und Konsolidierung sind im Bereich der Generikamedikamente eine wichtige Antriebskraft und es besteht durchaus die Möglichkeit, dass wir in Zukunft weitere M&A-Aktivitäten im Zusammenhang mit MYL und PRGO sehen werden. Es ist allerdings schwierig vorherzusehen, welches Unternehmen als Käufer und welches als Zielunternehmen für die Akquisition durch einen größeren Pharmakonzern auftreten wird. Infolgedessen verlangen Anleiheninvestoren höhere Credit Spreads als Ausgleich für Unsicherheit und Ereignisrisiken.

Mit Blick auf die zukünftigen Entwicklungen könnte sich das Transaktionsvolumen reduzieren, da Zinserhöhungen die Finanzierungskosten nach oben treiben und die US-Behörden ernsthafte Anstrengungen unternehmen, Transaktionen mit steuerlichem Hintergrund zu verhindern (dies bezieht sich auf solche Fälle, in denen US-Unternehmen M&A nutzen, um ihren Unternehmenssitz aus Steuergründen zu verlegen). Dessen ungeachtet sollten M&A-Aktivitäten auf absehbare Zeit eines der wichtigsten Marktthemen bleiben. Viele Transaktionen dienen den Interessen der Anteilseigner, die mit den Interessen von Anleihenbesitzern auf Kollisionskurs liegen können. Als Anleiheninvestoren stehen für uns die Absicherung gegen Verluste im Mittelpunkt und wir müssen letztendlich in jedem Einzelfall die Entscheidung treffen, ob eine Anleihenbewertung uns für Ereignisrisiken durch M&A-Aktivitäten einer bestimmten Unternehmens oder in einem bestimmten Sektor ausreichend kompensiert. Es sind jedoch nicht alle Nachrichten schlecht. Abgesehen von vereinzelten, aus Kreditperspektive vollständig positiven Transaktionen können Fusionen die langfristigen Aussichten eines Unternehmens zum Vorteil aller Investoren verbessern (auch wenn das Gewinnpotenzial für Anleiheninhaber tendenziell deutlich geringer ist als für Aktionäre). Neuemissionen als Teil eines Finanzierungsplans, oftmals mit anständigen Spread-Aufschlägen in Relation zu ausstehenden Fonds, können interessante Anlagegelegenheiten darstellen, insbesondere wenn die beteiligten Parteien einem Entschuldungsprozess nach Abschluss der Transaktion verpflichtet sind.

Offenlegung: M&G hält Unternehmensanleihen von Allergan, Celgene, Mylan Perrigo, Pfizer und Teva.

Es ist kalt, die Nächte werden länger und die weihnachtlichen Lichterketten sind eingeschaltet. Die Feiertage stehen kurz bevor und es wird nicht mehr lange dauern, bis der dicke Mann im roten Mantel uns seinen Besuch abstattet.

Die Festtage sind aber auch die Zeit für den traditionellen M&G Bond Vigilantes Makro-Ausblick. Die Inflation ist niedrig, die Anleihenrenditen negativ und das weltweite Wachstum verlangsamt sich. Es steht jedoch ein Wandel bevor. Die Notenbank der weltweit größten Volkswirtschaft könnte in Kürze, mit Konsequenzen für sämtliche Anlageklassen, die Zinsen anziehen.

Sie können unsere Einschätzungen der Makro-Einschätzungen für 2016, die globale Konjunkturlage, die Anleihenmärkte und für Währungen hier lesen.

Der folgende Video steht nur in Englisch zur Verfügung.

Die Erwartungen sind hoch, dass EZB-Präsident Mario Draghi nach der nächsten geldpolitischen Sitzung am Donnerstag dieser Woche weitere Stimulationsmaßnahmen bekannt geben wird. Sollte die EZB entweder ihre geldpolitischen Lockerungsmaßnahmen ausweiten und/oder ihren negativen Einlagezins weiter senken, so muss sich die Schweizer Nationalbank (SNB) Gedanken machen. Ich bin wahrscheinlich nicht der einzige Schweizer, der sich Sorgenum die Schweiz macht, welche derzeit mit einer Deflation von -1,4% zu kämpfen hat und gleichzeitig der Herausforderung gegenübersteht, den Wechselkurs wettbewerbsfähig zu halten. Seitdem die SNB im Januar diesen Jahres die Währungsanbindung EUR/CHF 1,20 aufgegeben hat, war eine deutliche Aufwertung der als sicherer Hafen geltenden Währung unvermeidlich. Der EUR/CHF-Wechselkurs beläuft sich derzeit auf 1,10. Angesichts einer Kaufkraftparität von ungefähr EUR/CHF 1,25 ist das für den Franken aber immer noch hoch. Die Folgen sind sichtbar und können sich in den Schweizer Lokalzeitungen nachlesen lassen – gerade hat erneut ein traditionelles Unternehmen aufgrund des starken Franken Konkurs angemeldet. Dies ist weder ein Einzelfall noch überraschend, denn schließlich ist Europa der wichtigste Handelspartner der Schweiz. Ungefähr die Hälfte der Schweizer Exporte gehen in die Eurozone. Vor dem Hintergrund dieser Abhängigkeit ist die Erwartung offensichtlich, dass die SNB einer potenziellen Senkung der Einlagezinsen durch die EZB folgen und die eh schon negative Rate von -0,75% für Sichteinlagen von Banken und anderen Teilnehmern am Finanzmarkt kürzen sollte. In meinen Augen sollten allerdings die folgenden Punkte berücksichtigt werden, da sie eine solche Reaktion der SNB alles andere als sicher machen:

Erinnern wir uns an die Bankenkrise

Die Schweiz hat in der Vergangenheit mit allzu langen Phasen mit zu lockeren Kreditvergabestandards Probleme gehabt. Das letzte Szenario, an das ich mich erinnern kann, war die Bankenkrise in den 90er Jahren. Zu dieser Zeit sahen wir eine an historischen Standards gemessene erhebliche Zunahme in der Kreditvergabe, insbesondere im Vergleich mit der wirtschaftlichen Aktivität. Die Schweiz wird von einer Bankenkrise härter getroffen als andere Länder alleine deshalb, weil der Bankensektor des Landes so groß ist. Es sind rund 275 Banken rechtlich anerkannt, und der Sektor trägt ca. 6% zum Schweizer BIP bei. Unter Einbeziehung von Versicherungsunternehmen steigt dieser Anteil sogar auf 10%. Wichtig ist außerdem, dass vor allem regionale Banken stark von ihrem Zinsdifferenzgeschäft abhängen. Die SNB hat in ihrem Bericht zur Finanzstabilität wiederholt gewarnt, dass Banken mit einem Fokus auf ihrem Heimatmarkt unter Umständen zu wenig Diversifikation und zu viel Zinsrisiko in ihren Bilanzen haben. Der letzte Bericht zur Finanzstabilität deutet an, dass sich das direkte Zinsrisiko inländisch orientierter Banken auf einem hohen Niveau befindet, was aus einem Ungleichgewicht zwischen der Restfälligkeit von Aktiven und Passiven resultiert. Die niedrigeren Einlagezinsen machen es noch attraktiver für Banken, überschüssige Reserven mit relativ annehmbaren Spreads zu verleihen, anstatt sie bei der SNB mit Negativzinsen zu verwahren. Im Jahr 2014 würden – basierend auf dem bereits erwähnten Bericht – die kalkulatorischen Kosten für 42% der neuen Hypotheken den allgemeinen Höchstwert eines Drittels der Bruttolöhne oder des Renteneinkommens überschreiten. In Kombination mit dem sehr hohen Anteil an von einer Zinserhöhung betroffenen Darlehn mit kurzen und mittelfristigen Laufzeiten deutet sich ein Erschwinglichkeitsrisiko im Schweizer Hypothekenmarkt an. Zu niedrige Einlagezinsen beleben die Verschuldung im privaten Sektor und erhöhen die Wahrscheinlichkeit einer weiteren Bankenkrise erhöhen. Die SNB wird sich dessen bewusst sein.

Banken geben die negativen Zinsen weiter

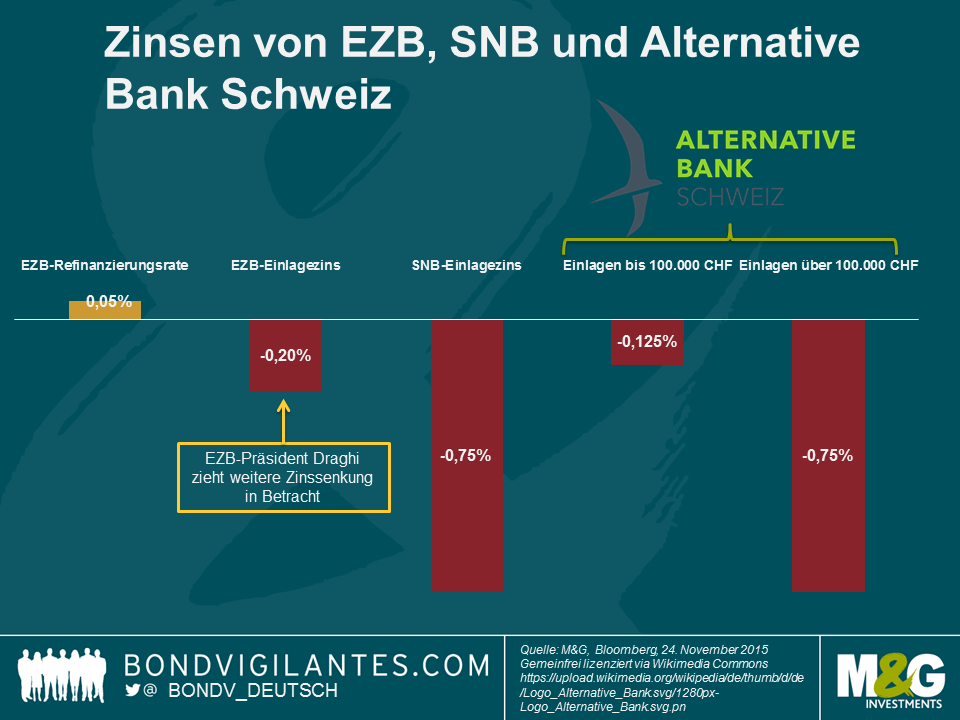

Die großen Schweizer Banken haben zwar als Reaktion auf die negativen Einlagezinsen des SNB bereits eine individuelle Hinterlegungsgebühr für große Kontoguthaben von Unternehmen und institutionellen Kunden eingeführt, sie haben sich aber bis dato einer direkten Weitergabe der Negativraten an die Sparer verweigert. Hier spiegelt sich möglicherweise die Angst, in einem konkurrenzstarken Umfeld Kunden zu verlieren. Der Trend könnte allerdings auch zu einem Ende kommen, da die Margen deutlich geschrumpft und das Umfeld für Zinsdifferenzgeschäfte immer schwieriger wird. Tatsächlich hat die Alternative Bank Schweiz gerade als erste Schweizer Bank einen negativen Zinssatz von 0,125% für die Giroguthaben seiner Privatkunden ab dem 1. Januar 2016 bekannt gegeben. Für Einlagen von mehr als 100.000 CHF gibt die Bank sogar den vollen negativen Zinssatz in Höhe von -0,75% weiter. Eine erneute Zinssenkung könnte andere Banken folgen lassen und unter Umständen Leute dazu ermutigen, Ersparnisse in Schließfächern oder anderswo zu verwahren. Wie würde es Ihnen gefallen, neben den monatlichen Kontoführungsgebühren auch noch negative Zinsen zu zahlen? Wie Richard bereits in der Vergangenheit gebloggt hat, ist die Aufbewahrung von Bargeld riskant – es ist nicht versichert und kann gestohlen werden – und teuer für die Volkswirtschaft: Geld unter der Matratze kann nicht verliehen werden. Der große 1000 CHF-Geldschein hilft dabei wenig und macht es noch einfacher, Bargeld zu lagern.

Der Euro ist wichtig, aber…

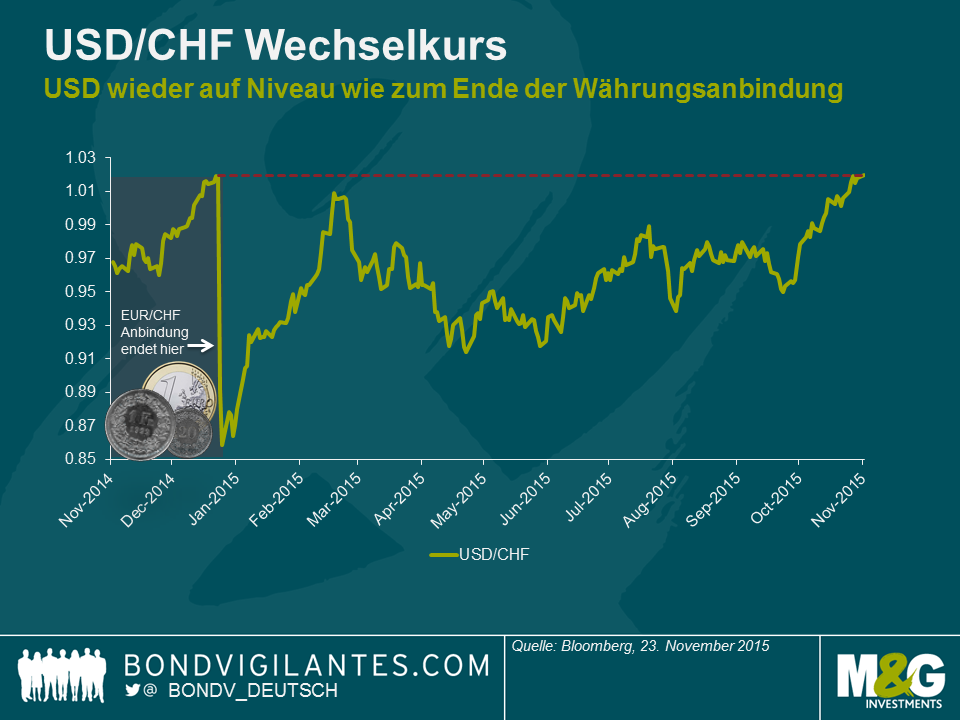

…. die SNB sollte sich ebenfalls auf andere Währungen konzentrieren. Es ist wahr, dass die meisten Schweizer Exporte Richtung Eurozone gehen. Die Importe aus der Eurozone haben aber ein sogar noch größeres Volumen. Mit Blick auf die Nettoexporte (Exporte – Importe) sind China, Indien und die USA die wichtigsten Partner. Im Anschluss an die angriffslustige Tonlage der US-Notenbank Fed im Oktober und ein jüngst veröffentlichtes Protokoll der Offenmarktausschusssitzung welches diese Haltung bestätigt, haben sich die Erwartungen an eine Zinserhöhung im Dezember stark verdichtet. Zudem hat der US-Dollar gegenüber dem Schweizer Franken seit Mitte Oktober um mehr als 7% zugelegt und Schweizer Produkte für den US-Markt verbilligt. Wie aus der Grafik hervorgeht, ist der US-Dollar nun wieder auf dem Niveau, als die SNB die Währungsanbindung aufgehoben hat. Durch die enge Anbindung des chinesischen Renminbi an den Dollar haben ähnliche Kursbewegungen zu einem CNY/CHF-Wechselkurs geführt, der nur marginal niedriger ist als zu Jahresbeginn, als die Schweizer Währungskopplung noch existierte. Die SNB wird die deutliche Abwertung des CHF gegenüber seinen wichtigsten Handelspartnern willkommen heißen, da sich dadurch die Notwendigkeit weiterer Stimuli verringert.

Weitere Marktinterventionen sind wahrscheinlicher als eine Zinssenkung

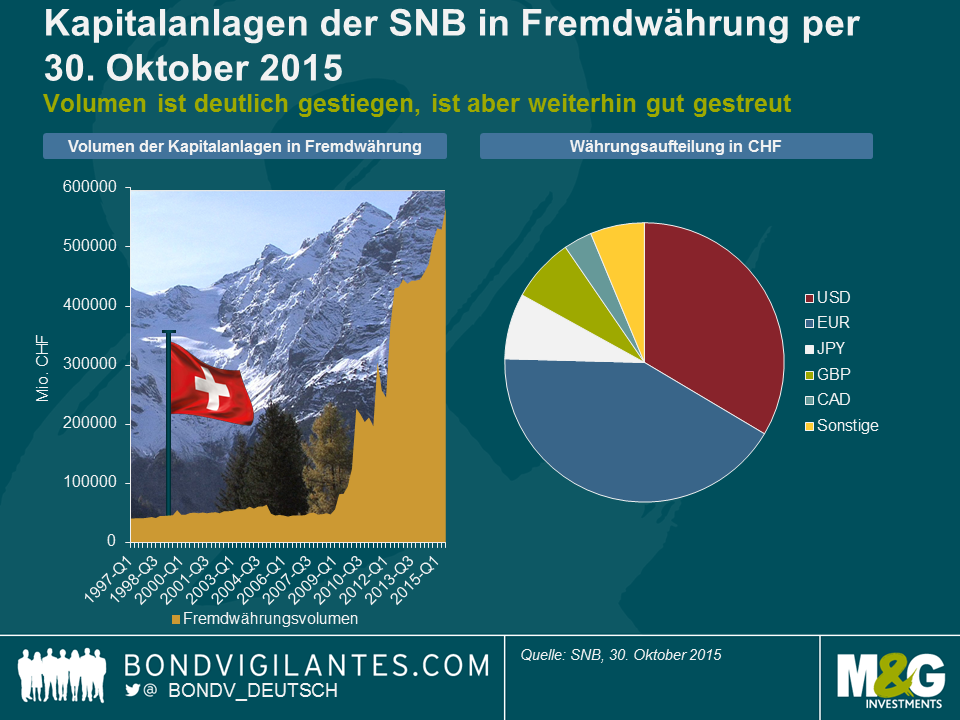

Mit Blick nach vorne lohnt es sich bei dem Versuch, die nächsten Schritte der SNB zu prognostizieren, auf die erstaunliche Widerstandsfähigkeit der Schweizer Wirtschaft hinzuweisen. Trotz der vielfachen Herausforderungen liegt das jährliche Wachstum immer noch im positiven Bereich. Das weltweite Wachstum wird auch der Schweiz helfen, durch diese schwierigen Zeiten zu navigieren und die Auswirkungen eines überbewerteten Schweizer Franken abzufedern. Der jüngste Fall des Franken gegenüber USD und CNY gibt den Schweizer Behörden etwas Raum zum Atmen und reduziert den Druck auf die Währungsbewertung. Die Größe der SNB-Bilanz ist infolge der Marktinterventionen angsterregend, mit Devisenreserven im Ausmass von 80% des Schweizer BIP. Dieses Volumen ist enorm, bedenkt man, dass die Devisenreserven Großbritanniens ca. 6% des BIP ausmachen. Dessen ungeachtet ist nicht die Größe, sondern die Diversifikation der Reserven der Schlüsselfaktor. Die SNB kann das Wechselkursrisiko gegenüber dem CHF nicht absichern, ohne die Effekte der Geldpolitik zu neutralisieren. Meiner Meinung nach hat die SNB in den letzten schwierigen Jahren gute Arbeit dabei geleistet, ihr Euro-Engagement über andere Währungen zu streuen.

Dies gesagt, kann und wird die SNB bei Bedarf weiter in den Markt eingreifen, dies aber eher indem sie weiter Euro kauft, anstatt die Einlagezinsen weiter ins Negative zu treiben. Letztere Maßnahme würde die Schweizer Wirtschaft stärker dem unerprobten und unkonventionellen Geldmarktinstrument der Negativzinsen aussetzen. Ich glaube außerdem nicht, dass eine Kürzung des Einlagezinses durch die EZB im Dezember garantiert ist. Die Sitzung der EZB findet zwei Wochen vor der Entscheidung der Fed statt und ich denke, dass Mario Draghi für eine Wertsteigerung des Euro gegenüber dem US-Dollar gerüstet sein will, sollte die Fed entgegen den Markterwartungen die Zinsen unverändert belassen. Die Zentralbanker erwartet ein ereignisreicher Jahresabschluss.

Gastbeitrag – Jean-Paul Jaegers CFA (Senior Investment Strategist, Prudential Portfolio Management Group)

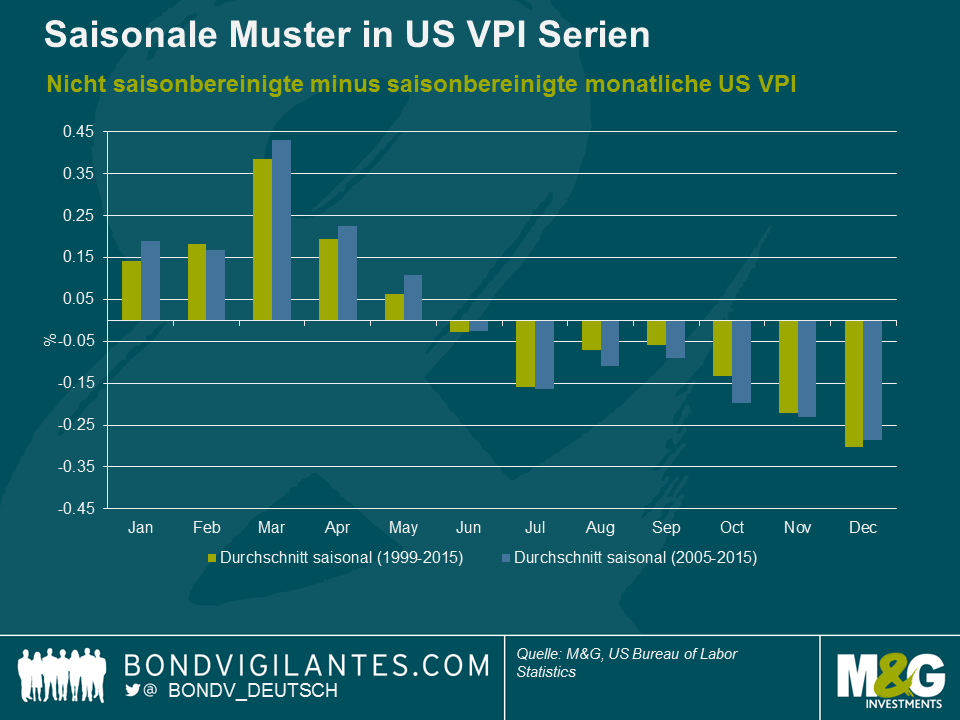

Inflationsgebundene Anleihen sind eine der Anlageklassen, für die saisonbedingte Faktoren von enormer Bedeutung sind. Dies macht auch Sinn, da Inflation die zugrunde liegende Makro-Variable und ihrem Wesen nach sehr saisonal ist. Beispielsweise sehen wir regelmäßig Schlussverkäufe im Anschluss an Halloween oder Pauschalreisen zu stets denselben Zeiten. In der Folge wird Saisonalität vorhersehbar, was den eigentlichen Trend verschleiert und der Grund ist, warum Institutionen wie das Statistische Bundesamt saisonbereinigte VPI-Reihen veröffentlichen.

Wenn wir beim Vergleich zwischen den von der Behörde für Arbeitsstatistik (Bureau of Labor Statistics) veröffentlichten saisonbereinigten und nicht saisonbereinigten VPI-Reihen den Blick auf die durchschnittlichen zur Anwendung kommenden saisonalen Faktoren der letzten 10 bis 15 Jahre werfen, dann fällt ein Muster wie in der Chart weiter unten auf. In der ersten Jahreshälfte tendieren die Verbraucherpreise zu einem Anstieg, während sie in den zweiten sechs Monaten tendenziell fallen. Dies ist ein sehr beständiges Muster.

Es ist allerdings eine Sache, ein Muster bei den Makro-Variablen zu beobachten und eine andere, wichtigere Sache, die Relevanz für die Finanzmärkte herauszuarbeiten. Rein rationale Investoren sollten saisonale Muster vorwegnehmen, weshalb Saisonalität eine nicht gewinnbringende Strategie sein sollte. Beispiel Inflations-Swaps: Die Forwardkurve beinhaltet saisonale Faktoren, weshalb ein in Dezember geöffneter und im Juni geschlossener Inflations-Swap keine Gewinne produziert, sobald Inflation gemäß den saisonalen Mustern ins Spiel kommt. Bei Cash-Produkten ist dies ein wenig schwieriger, da es keine Forwardkurve gibt, verspätete Cashflows einfließen und, da zwei Vermögenswerte involviert sind, Arbitrage ein Faktor ist.

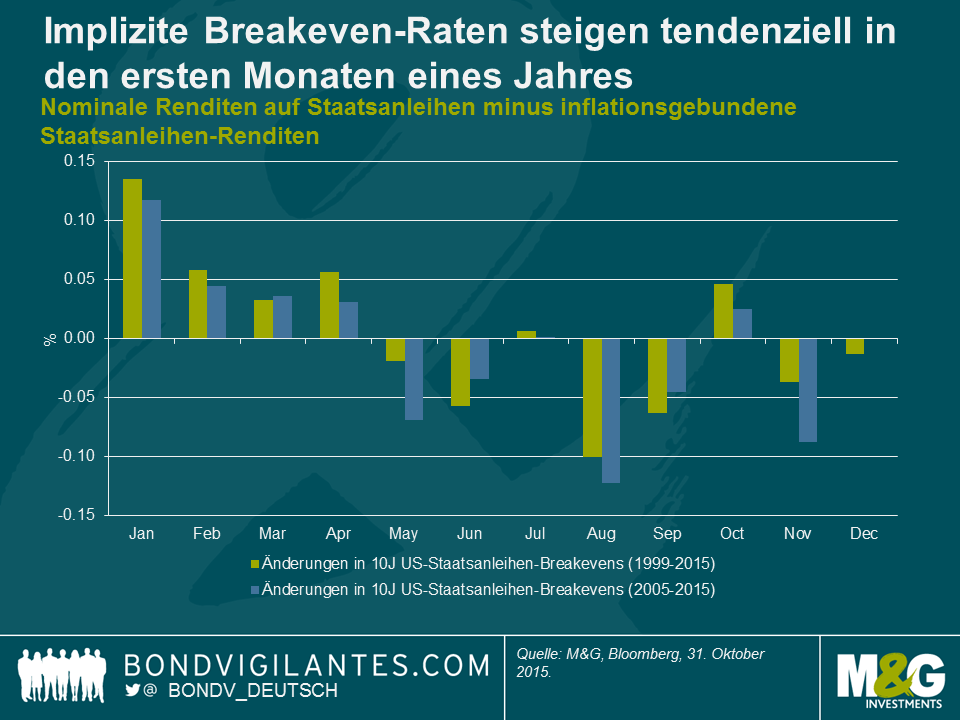

Eine Möglichkeit der Betrachtung von Cash-Produkten ist die implizite Breakeven-Rate – die Nominalrendite einer herkömmlichen Staatsanleihe minus die Rendite auf eine inflationsgebundene Anleihe mit derselben Laufzeit und von derselben Regierung begeben. Das Ergebnis ist der Inflationsausgleich und eine in nominalen Anleihen implizite Inflationsrisikoprämie. Der Blick auf die Differenz zwischen nominalen und inflationsgebundenen Anleihen ermöglicht ein Gefühl dafür, wie sich die in den nominalen Anleihen eingepreiste Inflationskomponente verhält. Weiter unten können wir sehen, dass Breakeven-Raten tendenziell im Durchschnitt steigen, wenn Inflation „saisonbedingt“ nach oben geht. Wir sehen, dass Breakeven-Raten im Durchschnitt dazu tendieren, im August, September und November zu fallen, was ebenfalls mit der Periode zusammenfällt, wenn Inflation tendenziell „saisonbedingt“ schwach ist. Nebenbei sei angemerkt, dass die EZB und die Fed in den letzten Jahren (http://www.federalreserve.gov/econresdata/notes/feds-notes/2014/residual-seasonality-in-core-consumer-price-inflation-20141014.html ) die Beobachtung gemacht haben, dass die Saisonalität der Verbraucherpreise zugenommen hat, auch wenn dies teilweise auf Veränderungen in der Methodik/der Messung zurückgeht.

Warum ist dies wichtig?

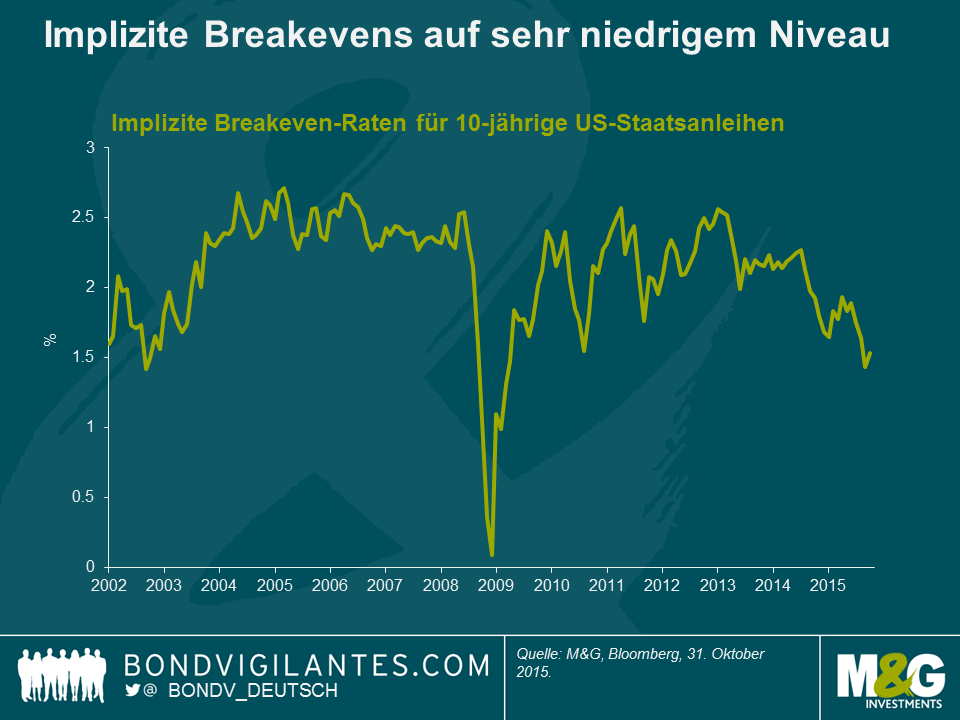

In der unteren Chart ist ablesbar, dass der eingepreiste Inflationsausgleich (d.h. implizite Breakevens) im Moment sehr niedrig ist. Dies liegt daran zum einen daran, dass kein allgemeines Einvernehmen darüber besteht, was ein Inflationskatalysator sein könnte und zum anderen an der Angebots- und Nachfragedynamik in Energie. Der Sektor sollte schwach bleiben. Wir müssen dabei allerdings in Erinnerung behalten, dass die implizite Breakeven-Rate eine Inflationsrisikoprämie enthält. Diese verändert sich natürlich im Laufe der Zeit und ist sehr schwierig zu messen, doch schätzen sie Wissenschaftler auf zwischen 40 bis 75 Basispunkte. Wenn wir also für die nächsten 10 Jahre 1,5% nehmen, so ist die Preisfestsetzung für den Inflationsausgleich wahrscheinlich eher um die 1% für die nächsten 10 Jahre. Hinzu kommt, dass Inflation ein Konzept mit Änderungsrate ist und Basiseffekte deshalb wichtig sind und nach einer Periode von 12 Monaten Wirkung zeigen (d.h. Inflation bleibt nur dann konstant, wenn die Preise mit derselben Geschwindigkeit steigen/fallen wie in den vorherigen 12 Monaten). Die Kombination aus Hilfe durch saisonale Faktoren in der ersten Jahreshälfte und den greifenden Basiseffekten von Energie könnte dazu führen, dass Breakeven-Raten weiter nach oben gehen.

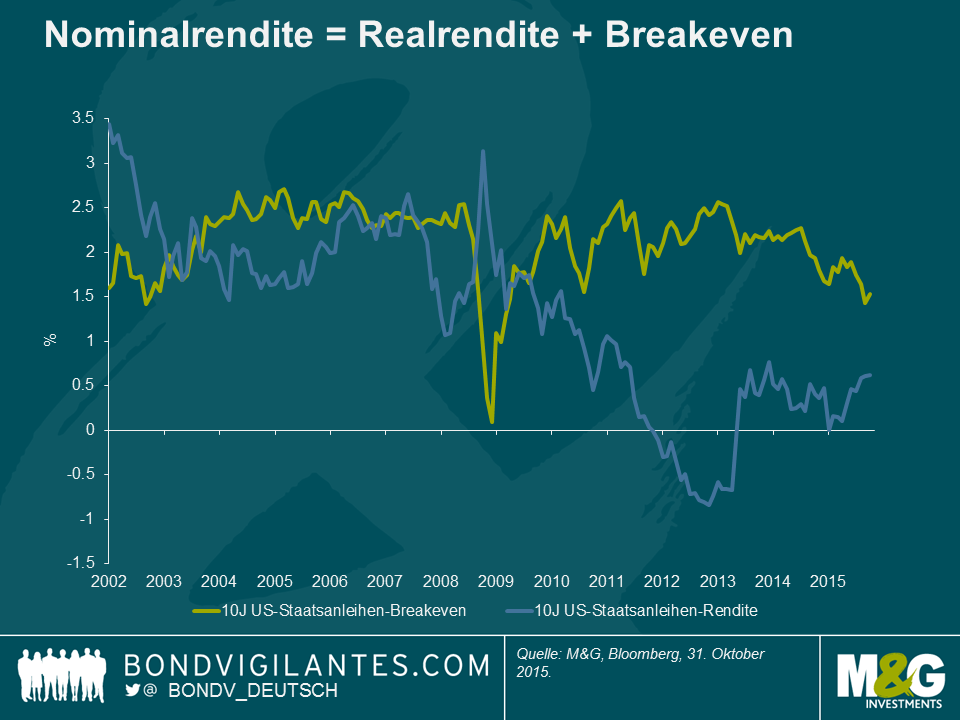

Die Finanzrepression durch die Zentralbanken hat die Realrenditen nach unten getrieben (vorzugsweise in negatives Terrain, um so effektiv wie möglich zu sein), doch ist es angesichts einer sich normalisierenden US-Wirtschaft wahrscheinlich, dass sie auf dem gegenwärtigen Niveau bleiben oder gemessenen Schritts noch ein wenig nach oben gehen werden (andernfalls wären die Bedingungen zu angespannt). Wir haben hier seit der Talsohle im Jahr 2012 eine teilweise Erholung gesehen.

Wenn wir eine Situation haben, in der die Fed im Dezember in dem Moment die Zinsen erhöht, in dem die Basiseffekte von Energie aus den Inflationszahlen herausfallen (Headline 0,2% und Kern 1,9%) und hinzukommt, dass die impliziten Breakevens in den ersten Monaten des Jahres aufgrund eines saisonbedingten Anstiegs der Verbraucherpreise tendenziell zu steigen beginnen, dann sehen sich US-Staatsanleihen in den nächsten sechs Monaten mit einigem Gegenwind konfrontiert.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.