Warum saisonbedingte Faktoren in den Verbraucherpreisen für die Anleihenmärkte von Bedeutung sind

Gastbeitrag – Jean-Paul Jaegers CFA (Senior Investment Strategist, Prudential Portfolio Management Group)

Inflationsgebundene Anleihen sind eine der Anlageklassen, für die saisonbedingte Faktoren von enormer Bedeutung sind. Dies macht auch Sinn, da Inflation die zugrunde liegende Makro-Variable und ihrem Wesen nach sehr saisonal ist. Beispielsweise sehen wir regelmäßig Schlussverkäufe im Anschluss an Halloween oder Pauschalreisen zu stets denselben Zeiten. In der Folge wird Saisonalität vorhersehbar, was den eigentlichen Trend verschleiert und der Grund ist, warum Institutionen wie das Statistische Bundesamt saisonbereinigte VPI-Reihen veröffentlichen.

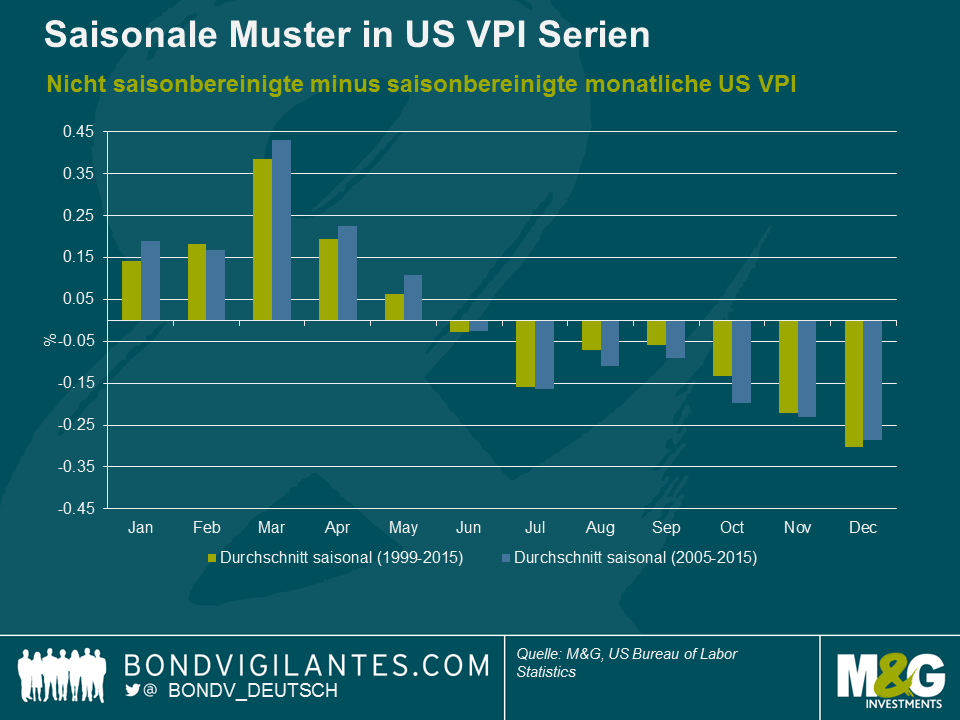

Wenn wir beim Vergleich zwischen den von der Behörde für Arbeitsstatistik (Bureau of Labor Statistics) veröffentlichten saisonbereinigten und nicht saisonbereinigten VPI-Reihen den Blick auf die durchschnittlichen zur Anwendung kommenden saisonalen Faktoren der letzten 10 bis 15 Jahre werfen, dann fällt ein Muster wie in der Chart weiter unten auf. In der ersten Jahreshälfte tendieren die Verbraucherpreise zu einem Anstieg, während sie in den zweiten sechs Monaten tendenziell fallen. Dies ist ein sehr beständiges Muster.

Es ist allerdings eine Sache, ein Muster bei den Makro-Variablen zu beobachten und eine andere, wichtigere Sache, die Relevanz für die Finanzmärkte herauszuarbeiten. Rein rationale Investoren sollten saisonale Muster vorwegnehmen, weshalb Saisonalität eine nicht gewinnbringende Strategie sein sollte. Beispiel Inflations-Swaps: Die Forwardkurve beinhaltet saisonale Faktoren, weshalb ein in Dezember geöffneter und im Juni geschlossener Inflations-Swap keine Gewinne produziert, sobald Inflation gemäß den saisonalen Mustern ins Spiel kommt. Bei Cash-Produkten ist dies ein wenig schwieriger, da es keine Forwardkurve gibt, verspätete Cashflows einfließen und, da zwei Vermögenswerte involviert sind, Arbitrage ein Faktor ist.

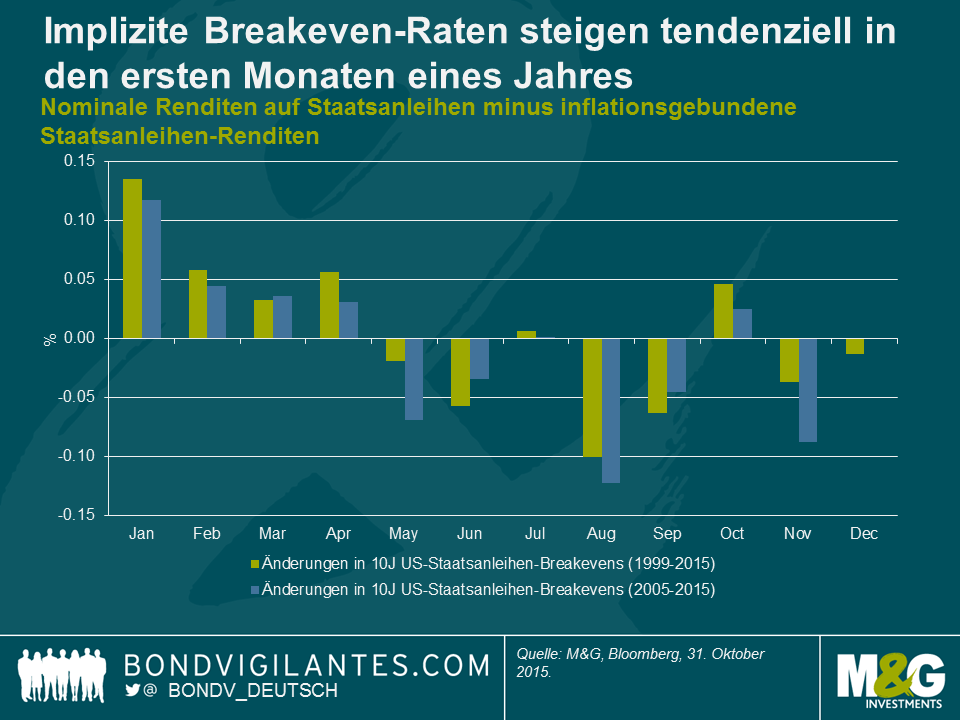

Eine Möglichkeit der Betrachtung von Cash-Produkten ist die implizite Breakeven-Rate – die Nominalrendite einer herkömmlichen Staatsanleihe minus die Rendite auf eine inflationsgebundene Anleihe mit derselben Laufzeit und von derselben Regierung begeben. Das Ergebnis ist der Inflationsausgleich und eine in nominalen Anleihen implizite Inflationsrisikoprämie. Der Blick auf die Differenz zwischen nominalen und inflationsgebundenen Anleihen ermöglicht ein Gefühl dafür, wie sich die in den nominalen Anleihen eingepreiste Inflationskomponente verhält. Weiter unten können wir sehen, dass Breakeven-Raten tendenziell im Durchschnitt steigen, wenn Inflation „saisonbedingt“ nach oben geht. Wir sehen, dass Breakeven-Raten im Durchschnitt dazu tendieren, im August, September und November zu fallen, was ebenfalls mit der Periode zusammenfällt, wenn Inflation tendenziell „saisonbedingt“ schwach ist. Nebenbei sei angemerkt, dass die EZB und die Fed in den letzten Jahren (http://www.federalreserve.gov/econresdata/notes/feds-notes/2014/residual-seasonality-in-core-consumer-price-inflation-20141014.html ) die Beobachtung gemacht haben, dass die Saisonalität der Verbraucherpreise zugenommen hat, auch wenn dies teilweise auf Veränderungen in der Methodik/der Messung zurückgeht.

Warum ist dies wichtig?

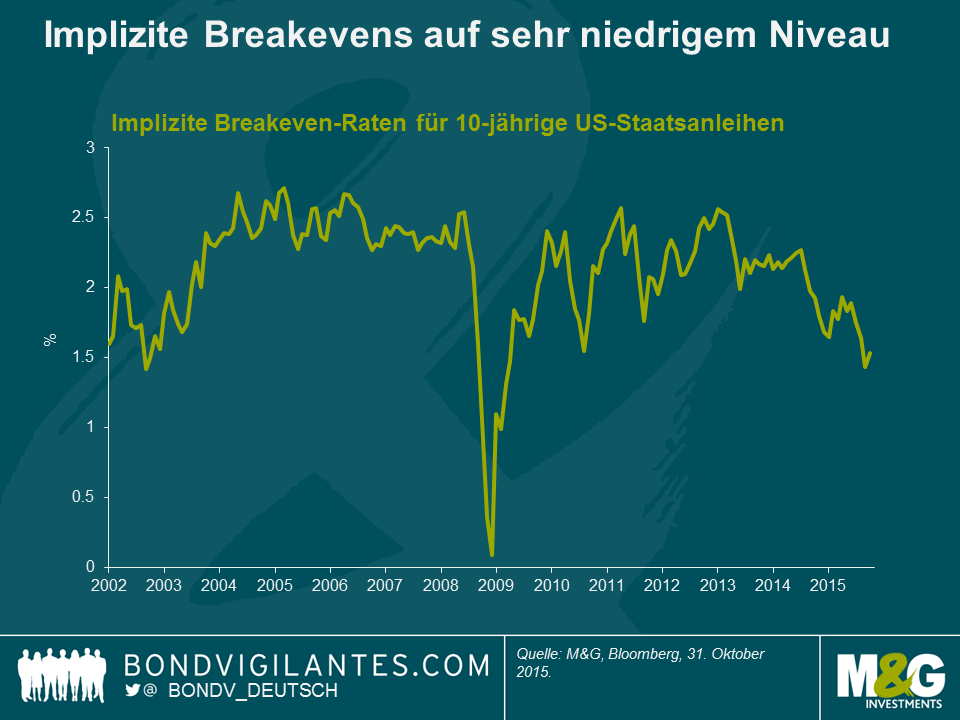

In der unteren Chart ist ablesbar, dass der eingepreiste Inflationsausgleich (d.h. implizite Breakevens) im Moment sehr niedrig ist. Dies liegt daran zum einen daran, dass kein allgemeines Einvernehmen darüber besteht, was ein Inflationskatalysator sein könnte und zum anderen an der Angebots- und Nachfragedynamik in Energie. Der Sektor sollte schwach bleiben. Wir müssen dabei allerdings in Erinnerung behalten, dass die implizite Breakeven-Rate eine Inflationsrisikoprämie enthält. Diese verändert sich natürlich im Laufe der Zeit und ist sehr schwierig zu messen, doch schätzen sie Wissenschaftler auf zwischen 40 bis 75 Basispunkte. Wenn wir also für die nächsten 10 Jahre 1,5% nehmen, so ist die Preisfestsetzung für den Inflationsausgleich wahrscheinlich eher um die 1% für die nächsten 10 Jahre. Hinzu kommt, dass Inflation ein Konzept mit Änderungsrate ist und Basiseffekte deshalb wichtig sind und nach einer Periode von 12 Monaten Wirkung zeigen (d.h. Inflation bleibt nur dann konstant, wenn die Preise mit derselben Geschwindigkeit steigen/fallen wie in den vorherigen 12 Monaten). Die Kombination aus Hilfe durch saisonale Faktoren in der ersten Jahreshälfte und den greifenden Basiseffekten von Energie könnte dazu führen, dass Breakeven-Raten weiter nach oben gehen.

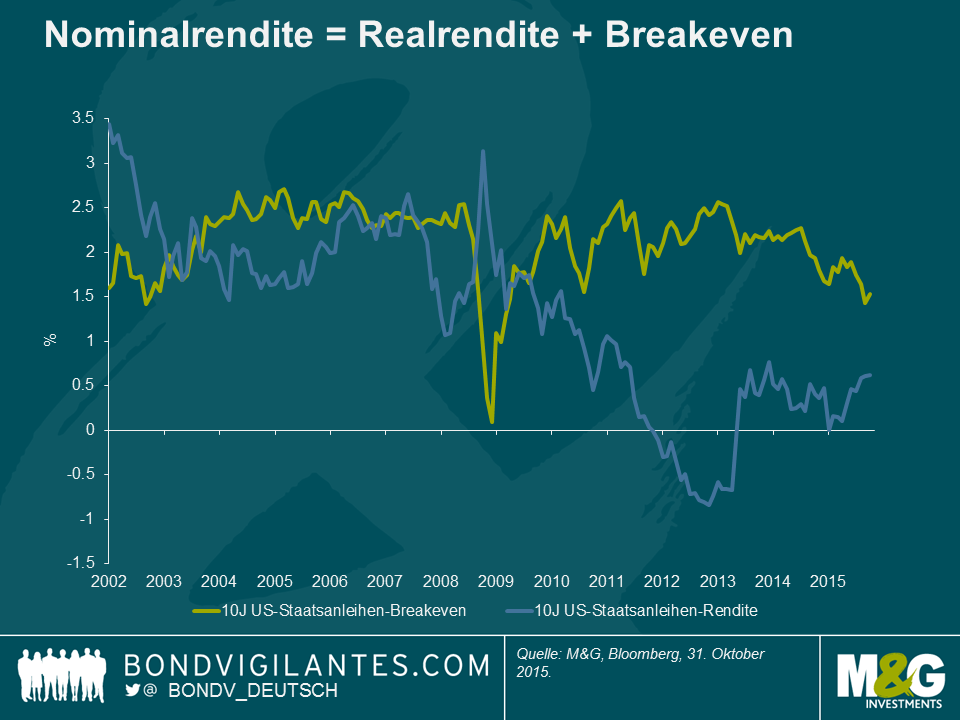

Die Finanzrepression durch die Zentralbanken hat die Realrenditen nach unten getrieben (vorzugsweise in negatives Terrain, um so effektiv wie möglich zu sein), doch ist es angesichts einer sich normalisierenden US-Wirtschaft wahrscheinlich, dass sie auf dem gegenwärtigen Niveau bleiben oder gemessenen Schritts noch ein wenig nach oben gehen werden (andernfalls wären die Bedingungen zu angespannt). Wir haben hier seit der Talsohle im Jahr 2012 eine teilweise Erholung gesehen.

Wenn wir eine Situation haben, in der die Fed im Dezember in dem Moment die Zinsen erhöht, in dem die Basiseffekte von Energie aus den Inflationszahlen herausfallen (Headline 0,2% und Kern 1,9%) und hinzukommt, dass die impliziten Breakevens in den ersten Monaten des Jahres aufgrund eines saisonbedingten Anstiegs der Verbraucherpreise tendenziell zu steigen beginnen, dann sehen sich US-Staatsanleihen in den nächsten sechs Monaten mit einigem Gegenwind konfrontiert.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden