Europäische Hochzinsanleihen im Jahr 2015: Immer schön den Kugeln ausweichen!

2015 nähert sich dem Ende und war für den europäischen Hochzinsmarkt alles in allem ein solides, wenn auch unspektakuläres Jahr. Mit einer Gesamtrendite von knapp unter 3%* hat er gegenüber den US- und den globalen Hochzinsmärkten mit ihren negativen Renditen recht ordentlich abgeschnitten. Auch die europäischen Ausfallraten waren tendenziell weiter rückläufig und lagen laut Bank of America Merrill Lynch in den zwölf Monaten zum Ende November bei 0,14%. Ist also alles in Ordnung?

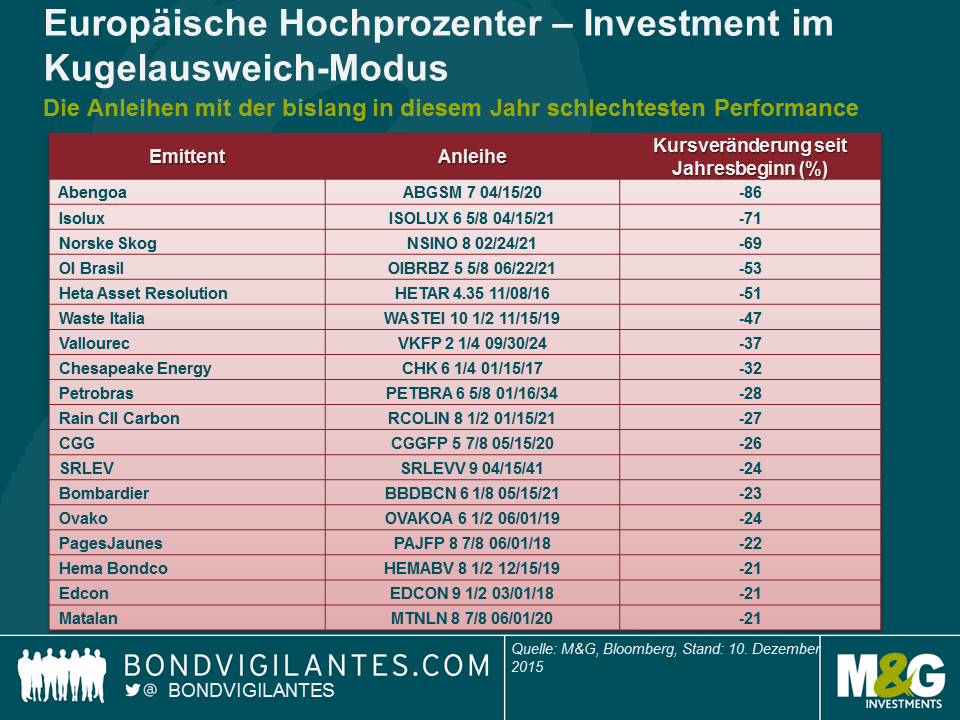

Nicht wirklich. Das Gesamtbild mag zwar gut aussehen, täuscht aber darüber hinweg, dass einige Marktbereiche eine dramatisch schwache Entwicklung erlebt haben. So haben mehrere Anleihen hohe Verluste erlitten, darunter als vielleicht drastischstes Beispiel die des spanischen Anbieters von Lösungen für erneuerbare Energien Abengoa SA, deren Kurs um 86% einbrach. Dieses Beispiel ist jedoch kein Einzelfall. Unter diesen Rahmenbedingungen zu investieren, erinnert an eine Kultszene aus dem Film „Matrix“, in der der Protagonist Neo einen Kugelhagel dank geschickter Ausweichbewegungen überlebt. Er bekommt zwar ein paar kleine Streifschüsse ab, kann aber den gefährlicheren, sprich tödlichen Projektilen ausweichen. Ähnlich lässt sich für die meisten Anleger, die in europäische Hochzinspapiere investiert haben, ein erfolgreiches Jahr 2015 definieren: Erfolgreich war es dann, wenn man den meisten Kugeln ausweichen konnte.

Wo gab es also Einschläge? Die nachfolgende Tabelle zeigt, welche Emittenten im aktuellen Jahr prozentual die schlechteste Performance erzielt haben. Bei Unternehmen, die mehrere Anleihen begaben, haben wir der Einfachheit halber nur die mit der schlechtesten Wertentwicklung berücksichtigt.

Aus diesen Daten lassen sich einige Schlüsse ziehen. Die stärksten Verluste betrafen folgende Emittenten bzw. Themenbereiche:

- Maschinen- und Anlagenbauer mit komplexem Finanzierungsbedarf, die in den Schwellenmärkten engagiert sind

- Brasilianische Unternehmen

- Alle Unternehmen, auf die sinkende Energiepreise einen wesentlichen Einfluss haben

- Stahlproduzenten

- Einzelhändler, die zu kämpfen hatten

Man kann eigentlich sagen, dass die jüngste Schwäche des US-Hochzinsmarktes zum Großteil durch derartige Faktoren verursacht wurde (nicht zuletzt durch die Entwicklung energie- und rohstoffnaher Bereiche). Der Unterschied besteht darin, dass das Engagement in einigen der Sektoren mit einer schlechteren Performance in den USA wesentlich höher ist als in Europa, sodass dort die Gesamtwirkung stärker ausfällt.

Interessant ist dabei meines Erachtens die Erkenntnis, dass der europäische Markt gegenüber derartigen Einflüssen nicht immun ist und Anleger sich der Risiken auch weiterhin bewusst sein müssen – insbesondere vor dem Hintergrund, dass der Markt sich in diesem Jahr so gut behauptet hat. Die Fähigkeit, Kugeln geschickt auszuweichen, dürfte sich daher auch bis in das Jahr 2016 hinein als wichtig erweisen!

* Gesamtrendite von +2,8% im Jahr bis zum 9. Dezember, BofA Merrill Lynch European Currency HY Index

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden