Sondervermögen

Auf Wiedersehen, Schuldenbremse. Hallo, Sondervermögen

Von Wolfgang Bauer

5 März 2025

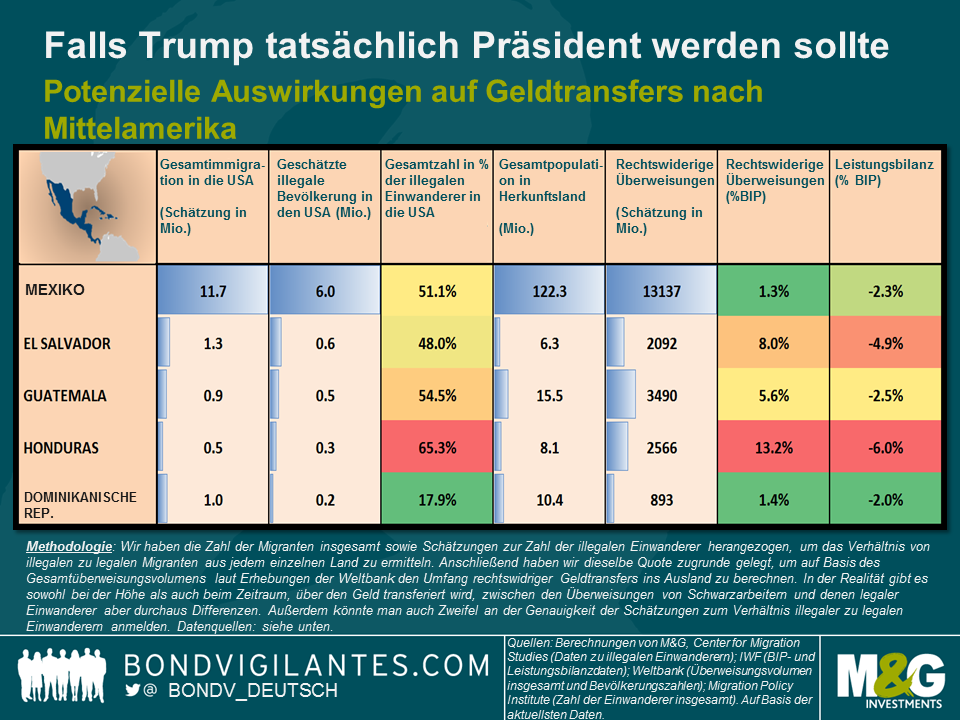

Der bisherige Verlauf des US-Präsidentschaftswahlkampfes dürfte wohl jeden überrascht haben. So hat Präsidentschaftskandidat Donald Trump geschworen, alle der rund 11 Millionen illegalen Einwanderer, die derzeit in den USA leben, abzuschieben. Darüber hinaus hat er auch angekündigt, sämtliche Überweisungen, die illegale Migranten in ihre jeweiligen Heimatländer tätigen, pfänden zu lassen. Wir hatten bereits zu einem früheren Zeitpunkt erläutert, inwieweit die Länder Mittelamerikas und der Karibik von einem anziehenden US-Wachstum profitieren würden, und uns daraufhin in diversen Staatsanleihen aus dieser Region engagiert. Geldtransfers aus dem Ausland kommen diesen Ländern zugute, weil sie zu einem Rückgang der dortigen Leistungsbilanzdefizite führen und außerdem positive Auswirkungen auf den jeweiligen Binnenkonsum sowie das Wachstum haben. Allerdings belegen Studien auch einige negative Effekte, die in einer zunehmenden Einkommensungleichheit sowie einer Währungsaufwertung resultieren könnten. Eine stärkere Währung wiederum würde die Wettbewerbsfähigkeit der Exporte eines Landes beeinträchtigen.

Nehmen wir einmal an, dass Trump wirklich zum Präsidenten gewählt wird und – alle Fragen der Logistik und der Durchführbarkeit einmal außen vor gelassen – sämtliche illegalen Einwanderer des Landes verwiesen werden. Welche Auswirkungen hätte dies dann für Überweisungen in diese Region? In der nachfolgenden Tabelle haben wir Daten des Migration Policy Institute zur Zahl der Migranten insgesamt sowie Schätzungen zu der Zahl illegaler Einwanderer des Center for Migration Studies herangezogen, um das Verhältnis von illegalen zu legalen Migranten aus jedem einzelnen Land zu ermitteln. Anschließend haben wir dieselbe Quote zugrunde gelegt, um auf Basis des Gesamtüberweisungsvolumens der Weltbank den Umfang rechtswidriger Geldtransfers ins Ausland zu ermitteln. In der Realität gibt es sowohl bei der Höhe als auch beim Zeitraum, über den Geld transferiert wird, zwischen den Überweisungen von Schwarzarbeitern und denen legaler Einwanderer aber durchaus Differenzen. Außerdem könnte man auch Zweifel an der Genauigkeit der Daten zu den illegalen Einwanderern anmelden.

Bei Trumps Äußerungen ging es hauptsächlich um Mexiko, weil von dort die meisten Einwanderer in die USA stammen. Wie man der Tabelle jedoch entnehmen kann, wären kleinere Staaten wie El Salvador und Honduras dabei die größten Verlierer. In beiden Ländern sind der Anteil an Auslandsüberweisungen am BIP sowie die Zahl von Postanweisungen wesentlich höher, weil im Vergleich zu den entsprechenden Volkswirtschaften sowie den Bevölkerungszahlen dieser beiden Staaten prozentual mehr illegale Einwanderer in die USA migrieren.

Derweil wäre es für Mexiko erheblich ungünstiger, wenn das bestehende NAFTA-Freihandelsabkommen zur Disposition gestellt werden würde, weil die Wirtschaft dieses Landes in wesentlich höherem Maße von ihren Exporten in die USA als von Auslandsüberweisungen abhängig ist.

Natürlich gibt es noch andere, weitreichendere Folgen, deren Auswirkungen sich deutlich schwerer quantifizieren lassen. Im Falle des „dollarisierten“ El Salvador würden höhere Leistungsbilanzdefizite zu einer schwächeren Währung, einer steigenden Verschuldung sowie einer nominalen Preisdeflation führen. Darüber hinaus könnte auch das Wachstum nachlassen, wenn die höhere Zahl von Arbeitskräften in der Heimat keine vergleichbaren Arbeitsmöglichkeiten findet. Dies wiederum würde die Fiskalbilanz sowie die Schuldentrends belasten. Hoffen wir, dass sich der gesunde Menschenverstand letztlich durchsetzt und man zu dem Schluss gelangt, dass eine Abschiebung von 11 Millionen Menschen schlicht unmöglich ist.

Um die Frage kurz zu beantworten: Nein. In seinem Gast-Blogbeitrag (siehe hier) hat Eric Lonergan bereits die Vermutung widerlegt, dass die Notenbanken bereits eine wirkliche Nullzinspolitik betreiben. Seitdem ist am Markt die Zuversicht gestiegen, dass die EZB auf ihrer morgigen Sitzung den Depositensatz noch weiter in negatives Terrain schleusen wird. Und dazu hat sie ja auch allen Grund. Schließlich werden die Inflation und das Wachstum hinter den Prognosen, welche die Währungshüter vor noch nicht einmal drei Monaten abgegeben haben, zurückbleiben. Darüber hinaus werden auch die Inflationserwartungen lediglich mäßig ausfallen.

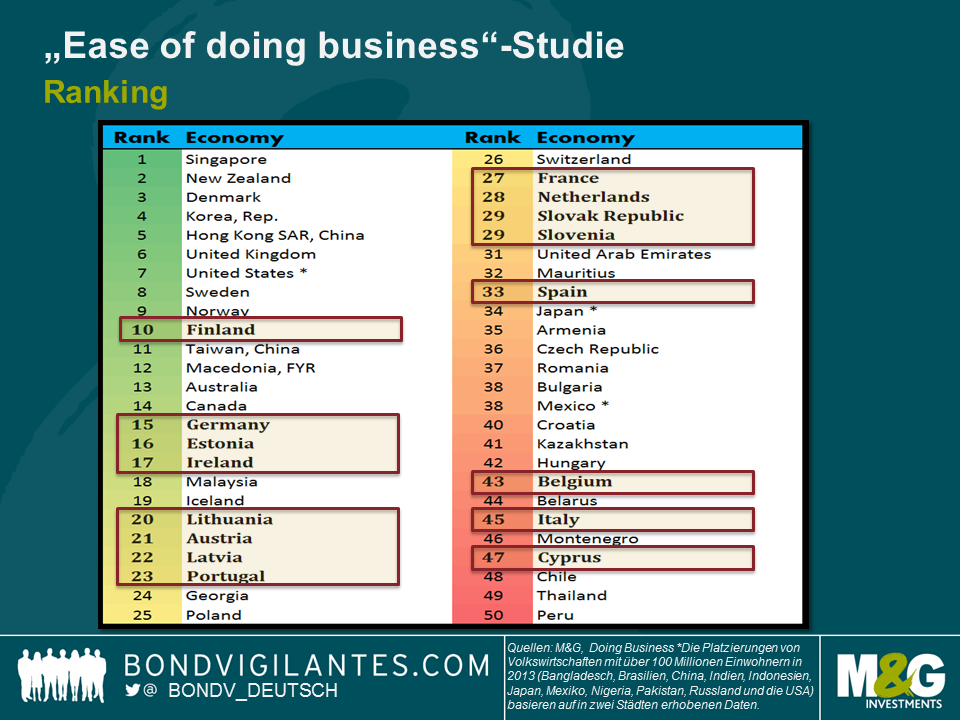

Das heißt aber nicht, dass eine weitere Lockerung der Geldpolitik keine negativen Konsequenzen haben wird. Denn in der Tat sind viele der Probleme, mit denen die Eurozone momentan zu kämpfen hat, struktureller Natur. Und das weiß natürlich auch die EZB. Ich kann mich kaum an eine Pressekonferenz erinnern, auf der Mario Draghi nicht betont hat, wie dringend man diese Probleme in den Griff bekommen müsse. Das ist auch keine wirkliche Überraschung, wenn man berücksichtigt, dass Litauen der einzige Mitgliedsstaat des Euroraums ist, der sich in der „Ease of doing business“-Studie der Weltbank unter den besten 20 platzieren konnte. Derweil rangieren Länder wie Frankreich (27), Spanien (33), Italien (45) und Griechenland (60) abgeschlagen auf den hinteren Plätzen.

Der EZB ist absolut klar, vor welchem Dilemma sie steht, wenn sie die Probleme der Eurozone allein mittels monetärer Maßnahmen zu lösen versucht. Und da die Währungshüter ja verpflichtet sind, ein Inflationsziel von knapp unter 2% sicherzustellen, stehen sie außerdem wieder einmal vor dem unvermeidlichen Spagat, diese schwere Aufgabe auch noch größtenteils allein zu lösen. Deshalb werden die Depositensätze am Donnerstag wohl in einer gewissen Staffelung nach unten geschleust werden, um so einige jener Herausforderungen anzugehen, vor denen das Bankensystem aktuell steht (siehe Marios Blogbeitrag). Darüber hinaus wird man das PSPP (QE)-Programm im Hinblick auf seinen Umfang und seine Laufzeit vermutlich noch ausweiten. Die EZB könnte sogar eine größere Bereitschaft zeigen, bestimmte Unternehmensanleihen zu erwerben. Für die meisten Mitglieder des EZB-Rates dürfte dies allerdings einen Schritt zu weit gehen.

In Wirklichkeit bedarf es aber dringend einer Steigerung der Produktivität sowie mehr Innovationskraft, um die Wirtschaft in der Eurozone wieder anzukurbeln. Das veraltete Insolvenzsystem muss unbedingt grundlegend reformiert und die Bürokratie abgebaut werden. Darüber hinaus muss das Bankensystem in Zukunft für Kreditverluste, für die es zurzeit noch Rückstellungen bildet, auch selbst geradestehen. Diese Veränderungen lassen sich jedoch nicht so einfach umsetzen, zumal man dafür kurzfristig gewisse Schmerzen in Kauf nehmen muss, wofür die Politiker auf lange Sicht in der Regel nicht belohnt werden.

Nehmen wir beispielsweise Italien. Seit der globalen Finanzkrise hat der italienische Immobilienmarkt von seinem Zenit rund 19% an Wert verloren. In Verbindung mit den rezessiven Phasen, die das BIP Italiens im Vergleich zu 2008 um etwa 10% haben schrumpfen und die Arbeitslosigkeit auf circa 12% ansteigen lassen, hat dies dazu geführt, dass es in Italien derzeit Not leidende Kredite in einem beträchtlichen Volumen von rund 200 Mrd. Euro gibt. Denn sowohl die Privathaushalte als auch die Unternehmen haben Probleme, ihre Verbindlichkeiten zu bedienen.

Im Gegensatz zu anderen Peripheriestaaten des Euroraums wie etwa Portugal und Spanien schreiten die Restrukturierung des Bankensektors sowie die Eliminierung Not leidender Kredite aus den Bilanzen der Banken in Italien aber lediglich schleppend voran. Deshalb stuft man das italienische Bankensystem auch als schwach ein, so dass es dort jüngst sogar bei renommierten Banken zu einer Pleitewelle und anschließenden „Bail-ins“ kam. Vor diesem Hintergrund haben die italienischen Behörden ein Programm zur Gründung von Vermögensverwaltungsgesellschaften auf den Weg gebracht, die diese Not leidenden Kredite absichern sollen. In der Theorie verringert sich dadurch das Bilanzvolumen der Banken, was den entsprechenden Instituten mehr Spielraum verschafft, Kredite an die Wirtschaft zu vergeben. Da dieses Programm zurzeit aber noch in den Kinderschuhen steckt, bleibt abzuwarten, ob es wirklich den gewünschten Effekt haben wird.

Sollte es nicht zu einer Fortsetzung des strukturellen Wandels kommen, bin ich davon überzeugt, dass die Eurozone unter dem Deckmantel eines niedrigeren potenziellen Wachstums auch weiterhin lediglich „herumlaborieren“ wird. Gleichzeitig dürfte es sich als schwierig erweisen, die Investitionsaktivitäten anzukurbeln, da Anleger ja auch eine attraktive Kapitalrendite verlangen. Natürlich kann die EZB den risikofreien Zins noch weiter senken. Natürlich kann sie auch den Euro abwerten. Und natürlich kann sie dem Bankensystem noch mehr Liquidität zur Verfügung stellen. Auf kurze Sicht mag das auch alles hilfreich sein. Aber ohne eine wirkliche Reformierung wird der Markt zunehmend befürchten, dass das geldpolitische Arsenal irgendwann ausgeschöpft ist. Und falls der Markt nicht vom Gegenteil überzeugt wird, wird dies dann letztlich auch gravierenden Folgen haben.

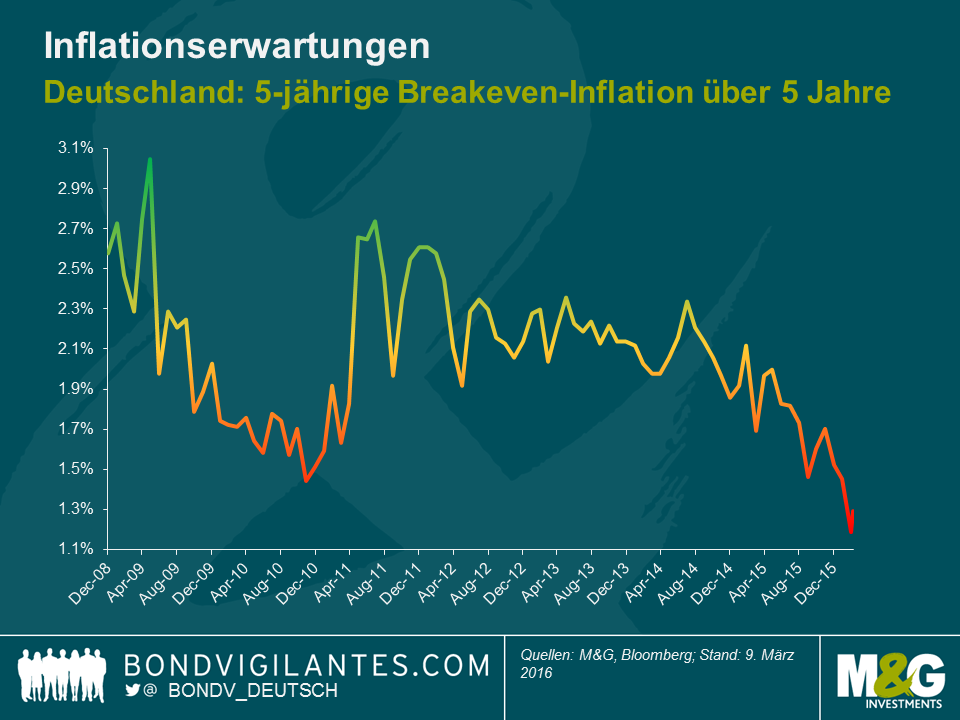

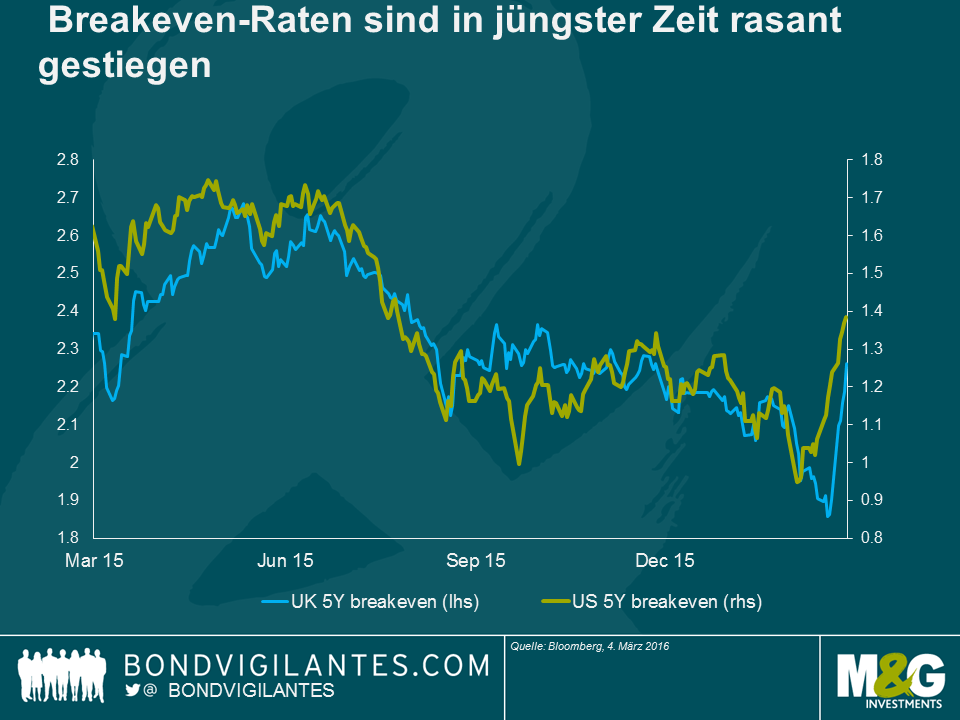

Angeführt von der entwickelten Welt sahen wir 2015 den Zusammenbruch der globalen Inflationsrisikoprämie. Die jährlichen Inflationserwartungen für die USA, Großbritannien und Europa lagen für den größten Teil des Jahres auf oder um null und tauchten wiederholt in negatives Territorium. Kurz datierte Breakeven-Raten fielen dementsprechend auf ein Niveau, das wir zum letzten Mal während der Finanzkrise gesehen haben (damals, um fair zu sein, fielen sie noch deutlich tiefer, doch sind wir immer noch auf Krisenniveau), und die Anleihenbewertungen wurden in weiten Teilen der Welt durch die „Lowflation“ und die vorherrschende langfristige Stagnation unterstützt.

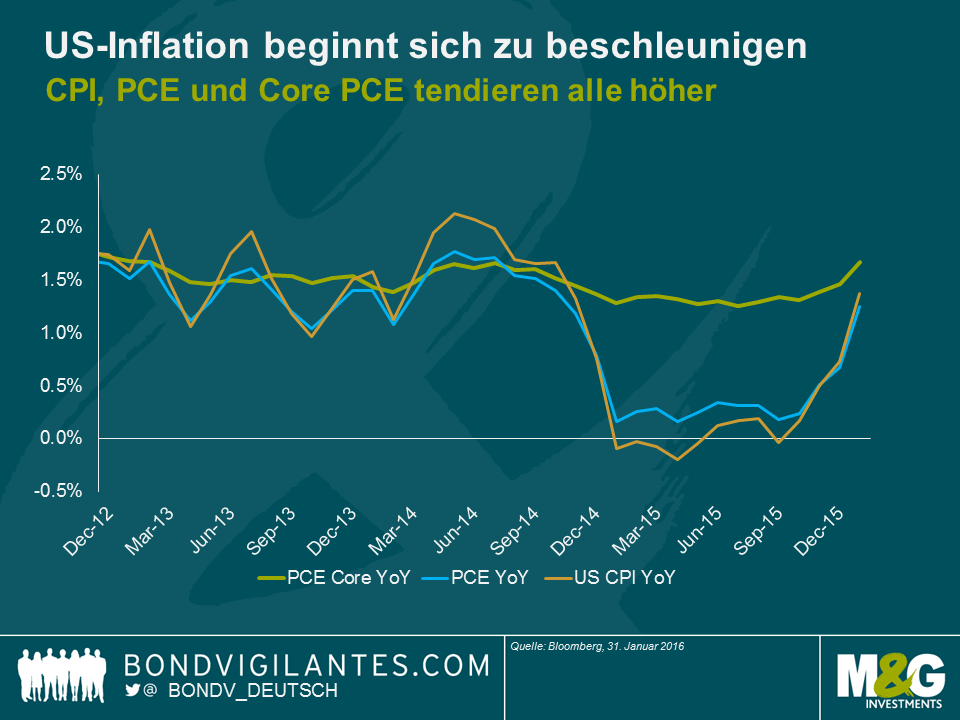

Ein Blick in die jüngste Vergangenheit der Inflationsdaten (Oktober 2015) zeigt, dass der US-amerikanische VPI über das Jahr bei 0,1% lag, der PCE-Deflator (d.h. die tatsächlich von der Fed angestrebte Zielmarke von 2% – siehe meinen kürzlichen Blog) lag bei 0,2% und die Angst vor einer Deflation wucherte vor dem Hintergrund des anhaltenden Preisverfalls im Energie-und Rohstoffsektor, den Sorgen um eine harte Landung in China, dem bevorstehende Zinszyklus und dem (damit im Zusammenhang stehenden) starken Dollar. Der Jahresanfang 2016 brachte eine Reihe neuer Deflationskräfte mit Panikpotenzial ins Spiel: ein erneuter Ölpreisverfall (auf einmal besteht eine reale und in der Vergangenheit für unmöglich gehaltene Wahrscheinlichkeit, dass wir eine Halbierung des Preises in zwei aufeinanderfolgenden Jahren erleben), Unbehagen über eine weitere Abwertung der chinesischen Währung und die wachsende Sorge, dass die USA in eine umfassende Rezession eintreten könnten. Als Folge dieses deflationären Lärms sanken die 5-jährigen Breakeven-Raten zu Anfang Februar auf den Tiefststand von vor der Finanzkrise (0,95%).

Es scheint allerdings so, als hätte sich das Inflationsszenario in den letzten Monaten geändert. Der VPI liegt nun bei 1,4%, Core PCE bei 1,7%, also nahe der gewünschten 2% und bereits über dem Niveau, das die Fed für das Ende des Jahres prognostiziert hatte.

Die inflationären Tendenzen weiten sich aus und beschleunigen sich – und zwar schnell. Die jüngsten Daten haben gezeigt, dass die Güterpreise trotz eines starken Dollars nun ansteigen. Des Weiteren gehen die Preise von „hartnäckigen“ Inflationskomponenten – der Hauptteil sind Dienstleistungen – nach oben. Zurzeit sind es 2,5%. Mietkosten sind auch weiterhin ein Grund für die steigenden Preise und interessanterweise sehen wir nach einer Periode der Stagnation im Frühstadium von Obamacare auch bei den medizinischen Kosten erneut Lebenszeichen.

Es ist natürlich wahr, dass die Kosten für Energie immer noch ein Hindernis darstellen (und Februar wird sogar noch einen größeren Negativeffekt haben als Januar), doch sollten, vorausgesetzt der Ölpreis stabilisiert sich auf dem derzeitigen Niveau, die negativen Basiseffekte in wenigen Monaten allmählich verebben. Wenn dieser Fall eintritt, wird der Anstieg der Inflation in den USA die in Europa und Großbritannien beobachteten Zunahmen übersteigen. Hinzu kommt, dass der US-amerikanische Arbeitsmarkt angespannter ist als in allen anderen Ländern und sich so zu verhalten beginnt, als sei die inflationsstabile Arbeitslosenquote (NAIRU) erreicht.

Vor drei Monaten lag die Inflation näher an null als an ihrer Zielmarke. Heute ist sie näher an der Zielmarke als an null und tendiert nach oben. Der Anleihenmarkt hat dies zweifelsohne bemerkt. Wie das obige Schaubild zeigt, sind die US-amerikanischen 5-jährigen Breakeven-Raten in den letzten drei Wochen um ca. 40 Bp gestiegen. Den britischen Pendants erging es ähnlich. Auf kurze Sicht hängt eine Menge vom Ölpreis ab, doch sollten sich die Inflationszahlen weiterhin auf ihre Zielmarke zubewegen, dann erscheint es mir wahrscheinlich, dass Breakeven-Raten noch weiter steigen. Vielleicht sogar deutlich weiter.

Im Vorfeld der morgigen EZB-Sitzung zur Geldmarktpolitik geht man am Markt sehr davon aus, dass die Zinsen noch weiter in negatives Terrain geschleust werden (im Allgemeinen rechnet man mit einer Senkung des Depositensatzes um 10 bis 20 BP). Allerdings spricht ein Bericht der Bank für internationalen Zahlungsausgleich (BIZ) aus dieser Woche dafür, dass eine weitere Reduzierung der Zinsen durchaus kontraproduktiv sein und dem Bankensektor sogar schaden könnte.

Aus dem Quartalsrückblick der BIZ geht hervor, dass negative Leitzinsen entweder gar nicht dazu beitragen, die Kreditkosten für Privathaushalte und Unternehmen zu senken (weshalb sollte man sie also noch weiter verringern?), oder aber im Rahmen der Kreditzinsen weitergegeben werden. Das bedeutet aber, dass sie auch den Kontoinhabern und Sparern auferlegt werden müssen, weil die Banken ansonsten Gewinneinbußen erleiden würden. Würde man negative Zinsen aber an Kontoinhaber und Sparer weitergeben, so bestünde die Gefahr, dass Liquidität aus dem Bankensystem abgezogen wird – ebenfalls eine nicht gerade erstrebenswerte Entwicklung. In dem Bericht wurde allerdings auch eingeräumt, dass weitere Zinssenkungen einen möglichen Transmissionsmechanismus zur Folge haben könnten, der keine derartigen Konsequenzen für die Eurozone hätte. So ist eine Abwertung des Euro durchaus wünschenswert, obwohl eine solche Tendenz auch geopolitische Folgen hat (Währungskriege).

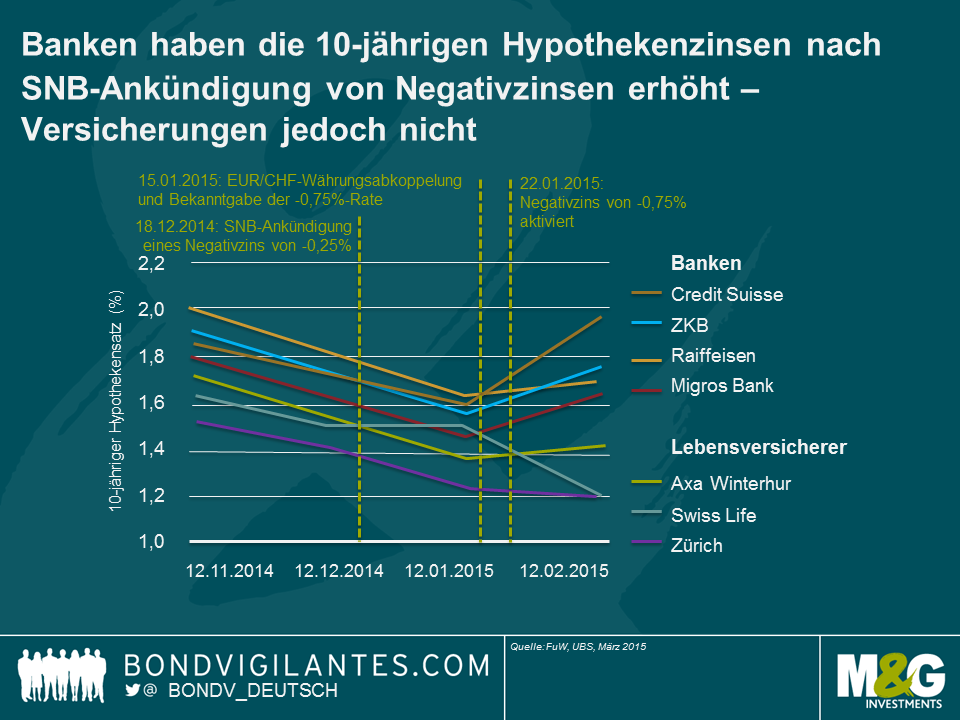

Die Erfahrungen, welche die Schweiz mit negativen Zinsen gemacht hat, zeigt eindeutig, dass Negativzinsen unmittelbare Auswirkungen auf den Bankensektor haben und sogar zu einer Verschärfung der Kreditvergabestandards führen können. Interessant ist in diesem Zusammenhang ein etwa ein Jahr alter Bericht der UBS, aus dem hervorgeht, dass die 10-jährigen Hypothekenzinsen für Bankkunden sogar angestiegen sind, nachdem die SNB ihren Depositensatz ins Minus geschleust hatte.

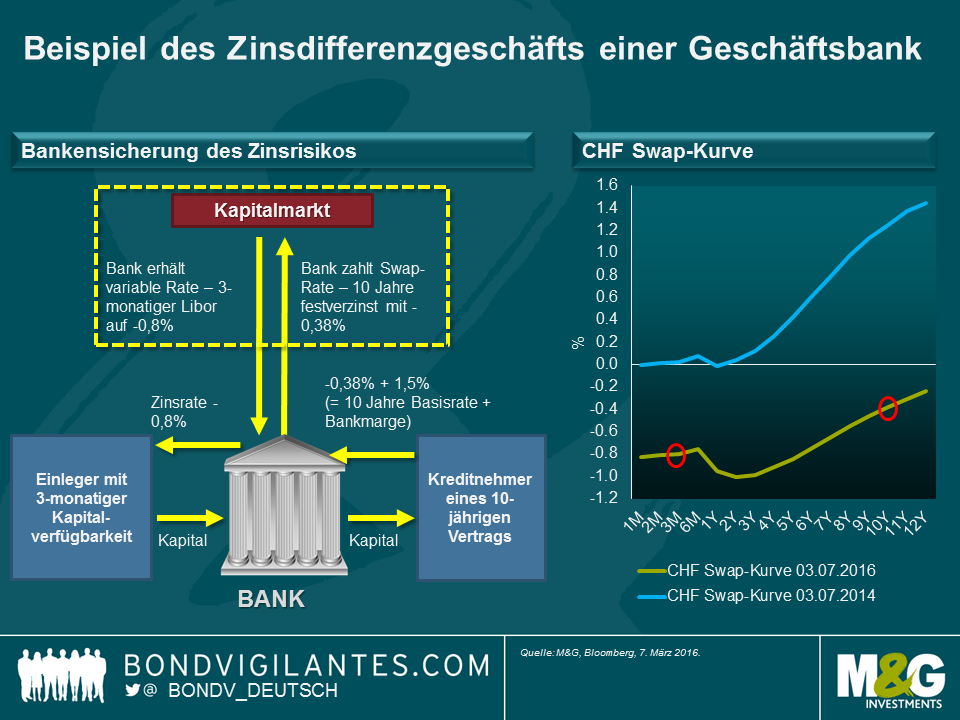

Nehmen wir ein vereinfachtes Beispiel, um das Geschäft einer Handelsbank mit den Zinsspannen zu illustrieren. Eine wichtige Aufgabe einer Bank besteht darin, sozusagen als Zwischenhändler für Geld zu fungieren. Die Kontoinhaber stellen der Bank ihr Geld kurzfristig zur Verfügung, indem sie es beispielsweise auf Sparkonten einzahlen. Im Gegensatz dazu bedarf es bei vielen Investitionen eher langfristiger Finanzierungszusagen. Diesen Prozess, der Banken bestimmten Risiken wie etwa dem Zinsrisiko aussetzt, bezeichnet man als Fristentransformation. Nun stelle man sich vor, dass die Zinsen deutlich ansteigen. Die Sparer verlangen daraufhin eine höhere Verzinsung ihrer Sparkonten. Allerdings hat die Bank in diesem Beispiel für die nächsten 10 Jahre einen Hypothekenzins von 1,12% festgelegt. Somit würde die Gewinnspanne der entsprechenden Bank unmittelbar beeinträchtigt werden. Glücklicherweise gibt es ja den Kapitalmarkt, an dem man das Zinsrisiko absichern kann. Schaut man sich die aktuelle schweizerische Swap-Kurve an, so könnte die Bank in unserem Beispiel ihr Zinsrisiko absichern, indem sie das 10-jährige Segment der Kurve (-0,38%) ablöst, um eine variable Verzinsung zu erhalten. Diese ist mit -0,8% zurzeit sogar noch negativer. Bei einem Negativzinsumfeld gibt es allerdings ein Problem: Banken können den negativen Zins von -0,8% nicht an ihre Kunden weitergeben, weil dann die große Gefahr besteht, dass die Sparer ihr Geld abziehen und irgendwo anders anlegen. Darüber habe ich bereits in meinem jüngsten Blog-Beitrag berichtet.

Was können die Banken also überhaupt tun?

Entweder

Laut dem UBS-Bericht aus dem Jahr 2015 war in der Schweiz die letzt genannte Entwicklung zu beobachten. Nachdem die SNB im Januar 2015 die Zinsen auf -0,75% gesenkt hatte, stiegen die Preise für 10-jährige Hypothekenkredite bei den schweizerischen Banken an. Die Banken haben also ihre Margen bei langfristigen Hypotheken erhöht, um so die immer negativeren Zinsen auf Depositeneinlagen auszugleichen. Das aber ist letztlich nichts anderes als eine Kreditverknappung. Mit anderen Worten subventionieren die Hypothekenschuldner also die Kontoinhaber. Geht man nun davon aus, dass die Banken wegen der negativen Zinsen auch ihre Gewinnspannen bei Unternehmenskrediten angehoben haben, würde sich das Wirtschaftswachstum wahrscheinlich eher abschwächen als beschleunigen.

Schweizerische Versicherungsgesellschaften bieten ihren Kunden oftmals auch Hypotheken an. Dadurch wird die Situation für die Banken sogar noch schwieriger. Wie die UBS ausführt, sind die Versicherer nämlich nicht gezwungen, ihre Margen ebenso stark anzuheben wie die Banken, weil es sich bei ihren Depositeneinlagen in der Regel um langfristige Investments (zum Beispiel um Lebensversicherungen mit 10-jähriger Vertragslaufzeit) handelt. Die obige Grafik belegt recht anschaulich, dass Hypotheken, die von Versicherern angeboten werden, gegenüber Immobilienkrediten von Banken seit der Einführung negativer Zinsen durch die SNB immer wettbewerbsfähiger geworden sind. Allerdings sind Hypothekenkredite nicht gerade das Kerngeschäftsfeld von Versicherungsgesellschaften. Deshalb kann man davon ausgehen, dass diesen Unternehmen nicht so umfangreiche Informationen über ihre Schuldner vorliegen und sie deren Bonität nicht so gründlich überprüfen wie die Banken. Dadurch jedoch steigt laut UBS das Risiko einer Fehlallokation des Kapitals sowie einer höheren Zahl von Kreditausfällen.

Zurzeit steckt Mario Draghi also in einer Zwickmühle. Eine übertrieben deutliche Senkung der bereits negativen Depositensätze könnte am Markt nicht gut ankommen, weil sie die Profitabilität der Banken ebenso beeinträchtigen würde wie den Transmissionsmechanismus für die Realwirtschaft. Gleichzeitig muss Draghi aber auch sein Versprechen halten, die Inflation nach oben zu treiben, ohne dabei das System zu belasten, das – in Ermangelung einer fiskalpolitischen Lockerung – aber notwendig ist, um den europäischen Unternehmen und Privathaushalten Wachstum zu bescheren.

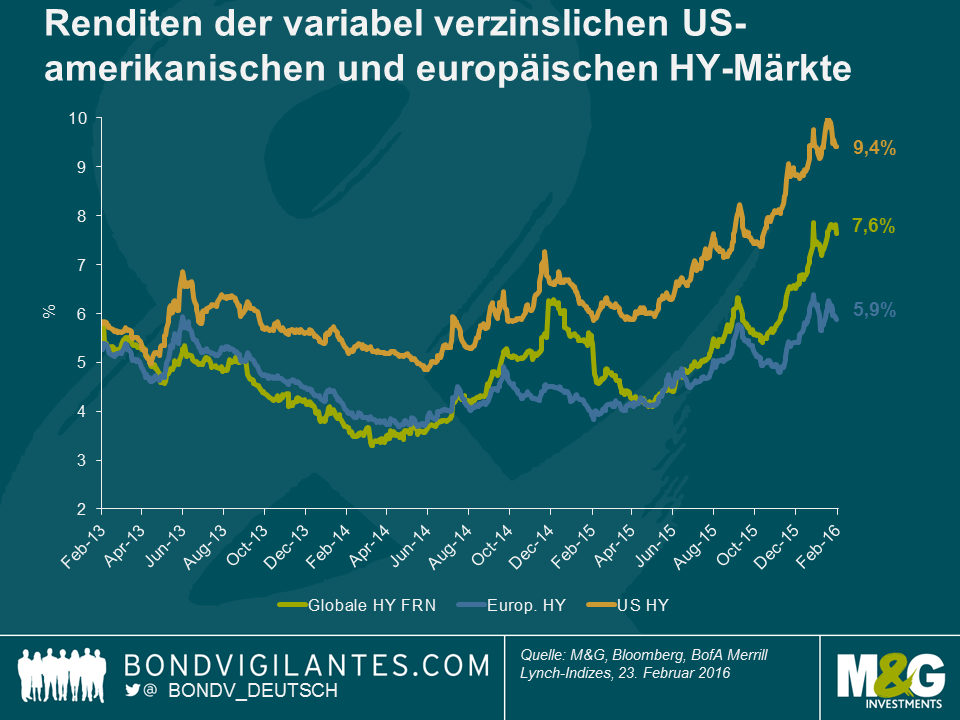

Die letzten Monate waren für sämtliche Risikoanlagen schwierig. Da machte auch der Hochzinsmarkt keine Ausnahme. Am schwächsten waren die USA mit negativen Renditen von fast 10% über das letzte Jahr. Im Rahmen dieser Neubewertung haben sich die Spreads deutlich geweitet: Der US-amerikanische Hochzinsmarkt lag um fast 900 Bp über US-Staatsanleihen. Die Renditen konnten im letzten Monat ebenfalls kurzzeitig über die 10%-Marke klettern.

All dem liegt der große und hinreichend publizierte Ausverkauf von Unternehmensanleihen aus dem Energiesektor zugrunde. Die Performanceunterschiede innerhalb des Marktsegments waren immens. Bemerkenswert ist, dass die Schwäche bei nachrangigen Bankpapieren (der AT1/COCO Index verlor im Jahr bis zum 23. Februar 3%) im Fahrwasser des Ausverkaufs von 10% im Januar und Februar von den Verlusten in Höhe von 37% (über denselben Zeitraum) bei den Anleihen im US-Energiesektor in den Schatten gestellt wurden. Mit der wachsenden Wahrscheinlichkeit einer steigenden Zahl an Ausfällen war es im letzten Jahr von kritischer Bedeutung, bei der Sektorauswahl keinen Fehler zu machen.

Wir sehen uns also mit einer Ausweitung der Credit Spreads, der Angst vor einer allgemeinen Konjunkturabkühlung und schwerwiegenden Sorgen über die Kapitalvernichtung in einem wichtigen Marktsegment konfrontiert. Eine denkbar ungünstige Zeit, um in die Anlageklasse einzusteigen? Vielleicht aber auch nicht.

Warum? Zunächst einmal könnte es einige interessante Parallelen zum Hochzinsmarkt von 2001 geben. Die Ähnlichkeiten bestehen tatsächlich, und es scheint so, als würden wir ein Echo des historischen Anleihenmarktes hören.

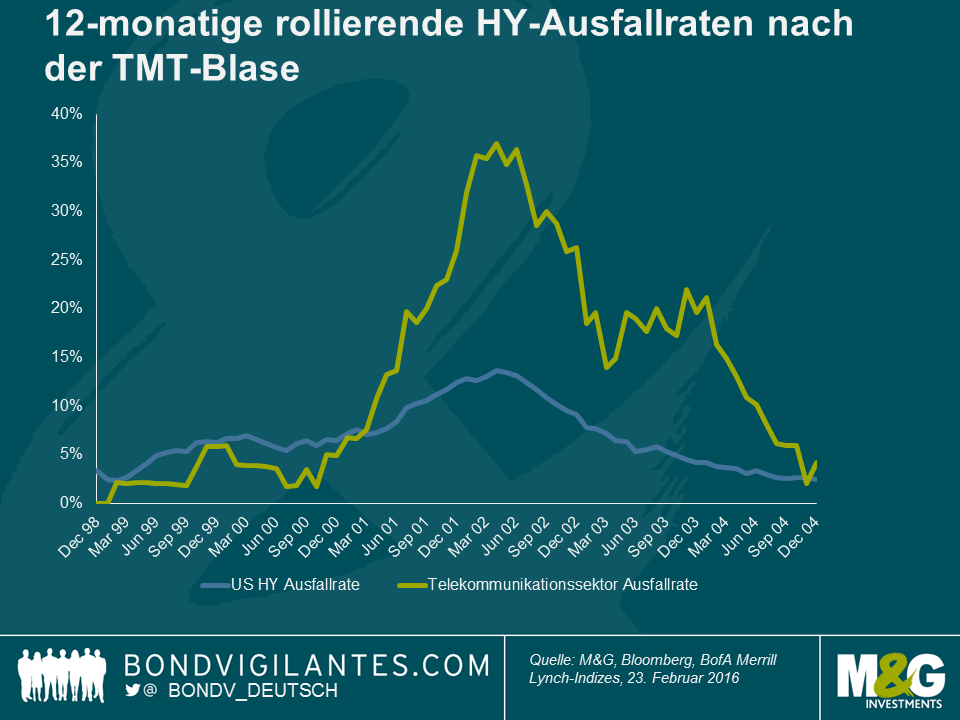

a) Damals wie heute ist vor allem ein Sektor das Sorgenkind. Im Jahr 2001 waren es das Platzen der TMT-Blase und die Nachwirkungen der im übereifrigen Hochzinsmarkt finanzierten Kauforgie bei den Investitionsgütern im Telekommunikationssektor. Dies führte zu einem rapiden Anstieg der Ausfallquote und einigen schmerzhaften Jahren für die Gläubiger. Gegenwärtig sind es das Platzen der Preisblase im Rohstoffsektor und die Nachwirkungen des erneut im übereifrigen Hochzinsmarkt finanzierten Einkaufstrips für Investitionsgüter der Energieunternehmen.

b) Das Ergebnis dieser Budgetüberschreitungen von Unternehmensseite und der gelockerten Kreditdisziplin war die Sorge, dass das Wachstum der weiteren Wirtschaft nachteilig beeinflusst werden könnte. Gegen Ende des Jahres 2000 – und genau wie derzeit auch – wurden Rezessionsängste in die Risikoprämien eingepreist.

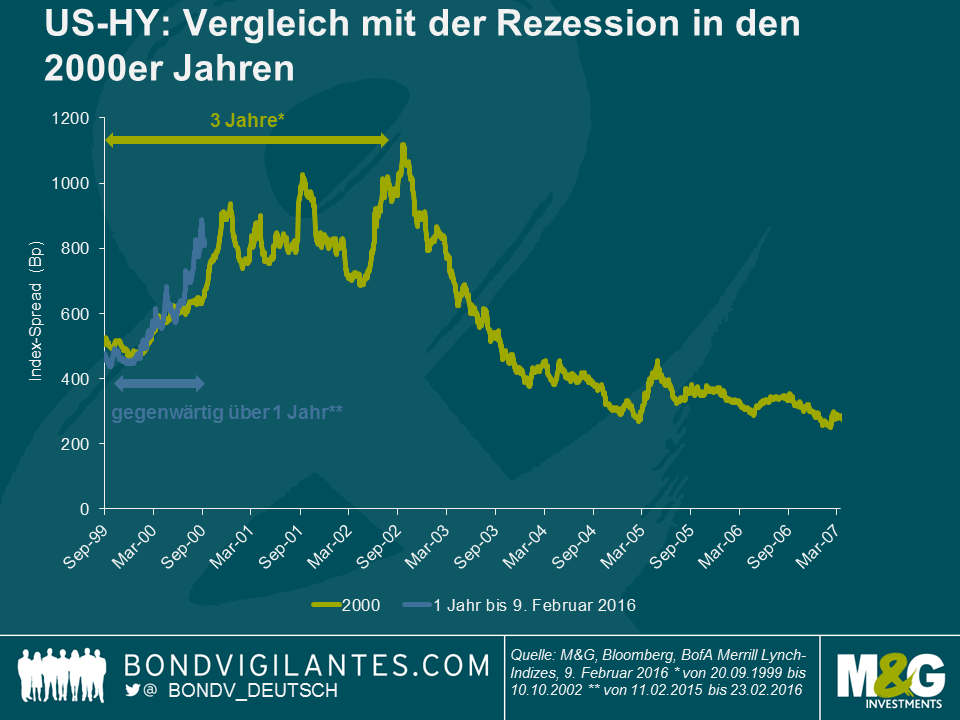

c) Die ursprüngliche Korrektur der Spreads vollzog sich im Jahresverlauf 2000 recht schnell, und sie verharrten längerfristig auf hohem Niveau. Eine erneute Spread-Rally blieb für lange Zeit aus. Dies ist ein wichtiger Punkt, denn zur Zeit der Zyklen von 2009 und 2011 waren die geldpolitischen Entscheidungsträger in der Lage, mithilfe der Maßnahmen von staatlicher Seite und der Notenbanken eine sehr schnelle Spread-Verengung zu fördern und in diese Entwicklung einzugreifen. Diese Möglichkeit ist heutzutage weniger offensichtlich. Bei den gegenwärtigen politischen Werkzeugen ist Schmalhans Küchenmeister angesagt. Wir stehen vor dem Eintritt in einen Zyklus der Marktschwäche und diesmal besteht durchaus eine gute Chance, dass uns die Schwächeperiode wie schon in den frühen 2000er Jahren eine Weile erhalten bleibt.

Der interessante Aspekt ist, dass der Kauf von Hochzinsanleihen zu dem Zeitpunkt, als sie zum ersten Mal an die 900-Marke klopften, nicht unbedingt eine schlechte Entscheidung gewesen wäre. Selbst die Anlage zu Beginn eines längeren Ausfallzyklus wäre noch in Ordnung gewesen. Bei einem Markteintritt am 1. Januar 2001 hätte sich über vier Jahre eine Rendite von 45% ergeben – sowohl die Ausfallraten als auch die Spreads, Sie werden sich erinnern, erreichten ein Jahr später ihren Höhepunkt.

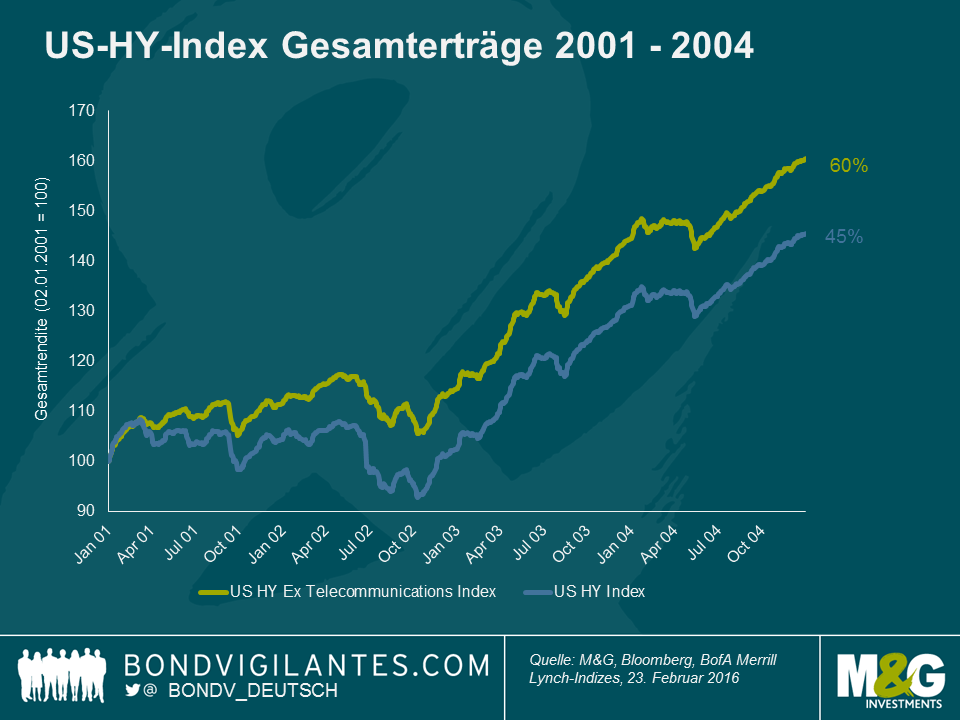

Hinzu kam, dass eine gute Sektorauswahl einen erheblichen Mehrwert erwirtschaftete. Hätte unser fiktiver Investor in den Markt gekauft und den Telekommunikationssektor außen vorgelassen, so hätte er sich nicht nur über konsistent positive Erträge freuen können, sondern einen Gesamtertrag von ca. 60% über vier Jahre eingefahren, in anderen Worten 15% mehr als der Marktdurchschnitt.

Es sollte allerdings angemerkt werden, dass diese Art Erträge nur durch eine starke Verengung der Spreads im Verlauf von 2003 und 2004 möglich war. Diese ermöglichte neben dem hohen Kuponeinkommen zusätzlich noch erhebliche Kapitalgewinne.

Dennoch war es für „Frühaufsteher“ keine strafende Erfahrung, frühzeitig in den Markt einzutreten, als sich die Spreads erstmalig ausweiteten. Die Folgerung ist, dass ein geduldiger Investor mit der Zähigkeit, einige Kratzer abzubekommen und der Nase für den richtigen Sektor selbst im Falle eines nachhaltig schwachen Marktzyklus durchaus in der Lage sein sollte, interessante Anlagegelegenheiten am Hochzinsmarkt zu identifizieren.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.