Notizen einer Russlandreise: Leicht angeschlagen, aber immer noch aufrecht

Russische Unternehmensanleihen zählten im letzten Jahr zu den leistungsstärksten Anlageklassen. Der JPM CEMBI Russia Index erzielte eine Gesamtrendite von 26%, obwohl das BIP Russlands aufgrund eines äußerst schwierigen Wirtschaftsszenarios und des geopolitischen Gegenwinds um 3,7% zurückging. Ich verbrachte kürzlich eine Woche in Moskau, wo ich bei kaltem Frühlingswetter Banken und Unternehmen besuchte, um besser einschätzen zu können, ob Anleger in Anleihen auch 2016 nach wie vor von den Wirtschaftssanktionen und den niedrigen Ölpreisen paradoxerweise profitieren werden. Nachstehend einige der wichtigsten Erkenntnisse:

Die Krise ist mit 1998 nicht zu vergleichen, aber die Wirtschaft schwächelt

Interessant ist, dass die Sanktionen kurzfristig kaum Wirkung gezeigt haben, jedenfalls nicht im Vergleich zu den niedrigeren Ölpreisen und der daraus resultierenden Abwertung des Rubels. Dadurch haben sich die Importe verteuert, die Gewinnspannen der Unternehmen verringert und der Lebensstandard von Millionen Russen hat sich verschlechtert. Die Menschen, mit denen ich sprach, meinten jedoch, dass die derzeitige Situation absolut nicht mit der Krise von 1998 zu vergleichen sei, als das Land keine Reserven und gleichzeitig ein großes Haushaltsdefizit hatte. Die meisten erkennen allerdings auch, dass die aktuelle Krise schädlicher ist, da es sich um einen langsamen aber anhaltenden Abwärtstrend handelt. Sie fragen sich, wie in absehbarer Zeit eine Erholung herbeigeführt werden könne, falls die Ölpreise niedrig und die Sanktionen in Kraft bleiben.

Auf Mikroebene empfiehlt es sich immer, mit diversen lokalen Banken zu sprechen, wenn man die Realwirtschaft verstehen will. Fast alle (öffentlichen und privaten) Finanzinstitute, mit deren Vertretern ich zusammenkam, sorgen sich um die abnehmende Asset-Qualität, insbesondere in Bezug auf Unternehmenskredite, wo die Zahl der notleidenden Kredite steigen dürfte. Branchen wie die Bauindustrie, Metalle und Bergbau, die Automobilindustrie, Gewerbeimmobilien und Transport sind stark betroffen. Bei den Privatkrediten sieht es kaum besser aus, und die Risikobereitschaft ist gering. Lichtblicke bieten 1. Exportunternehmen, die vom geschwächten Rubel unterstützt werden, da ihre Kosten in Landeswährung, die Umsatzerlöse aber in US-Dollar anfallen sowie 2. der Lebensmittelsektor, der von den russischen Gegensanktionen auf europäische Lebensmittelimporte nach Russland profitiert.

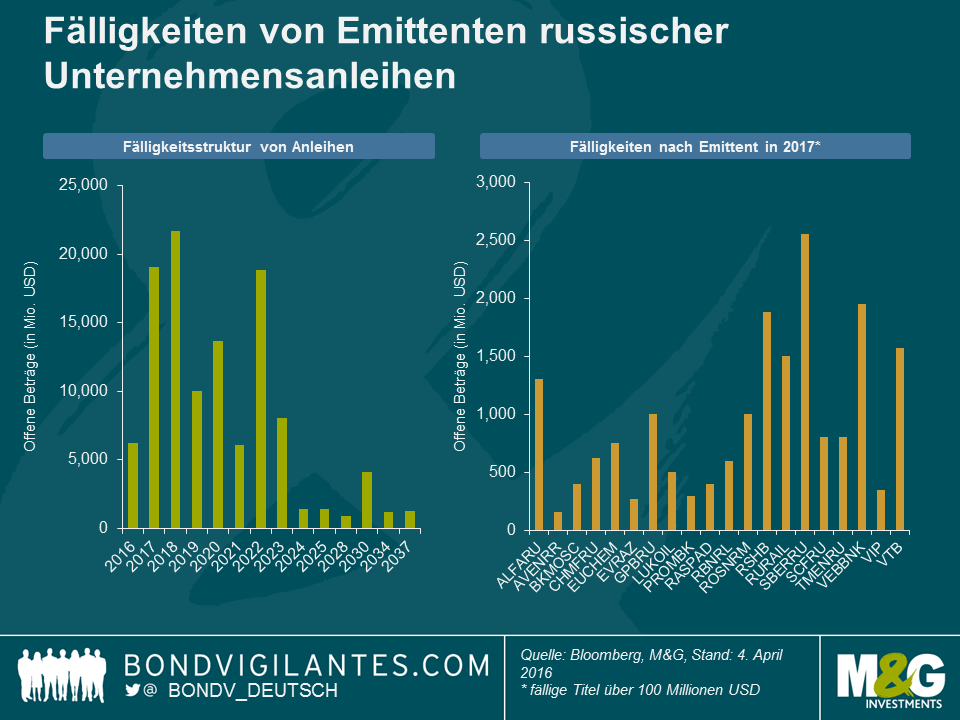

Russische Unternehmen sind widerstandsfähig, auf kurze Sicht besteht ein nur geringes Refinanzierungsrisiko

Meine Gespräche mit verschiedenen Anleihenemittenten aus dem Nichtfinanzsektor (Öl und Gas, Metalle und Bergbau, Telekommunikation und Transport) bestätigten den oben beschriebenen Trend, boten aber auch eine andere Perspektive. Die Geschäftsleitungen sind sich durchaus der Schwierigkeiten bewusst, und die meisten von ihnen scheinen die notwendigen Schritte zu ergreifen, um ihr Unternehmen für dieses neue Umfeld fit zu machen. In der Militärgeschichte gibt es zahllose Beispiele dafür, wie unglaublich zäh das russische Volk ist. Von den besuchten Unternehmen hatte ich denselben Eindruck.

Da der Primärmarkt seit 18 Monaten praktisch geschlossen ist, waren russische Emittenten von Unternehmensanleihen zu größerer Finanzdisziplin gezwungen. Sie hielten den Verschuldungsgrad relativ niedrig und sorgten für eine ausreichende Liquidität, um die auf harte Währungen lautenden Anleihen bei Fälligkeit tilgen zu können. Die Verfügbarkeit des Rubels im Finanzsystem des Landes ist einer der Gründe, warum es den Anleihenemittenten so gut gelingt, den finanziellen Sanktionen des Westens zu trotzen. Auf kurze Sicht und wie sich anhand der obigen Grafik erkennen lässt, scheint es durchaus möglich, die Tilgungspläne der russischen Emittenten von Unternehmensanleihen (einschließlich Finanzinstituten) in den Griff zu bekommen. Bei den größten in 2017 fälligen Titeln handelt es sich zudem hauptsächlich um Anleihen, die von staatseigenen Banken begeben wurden.

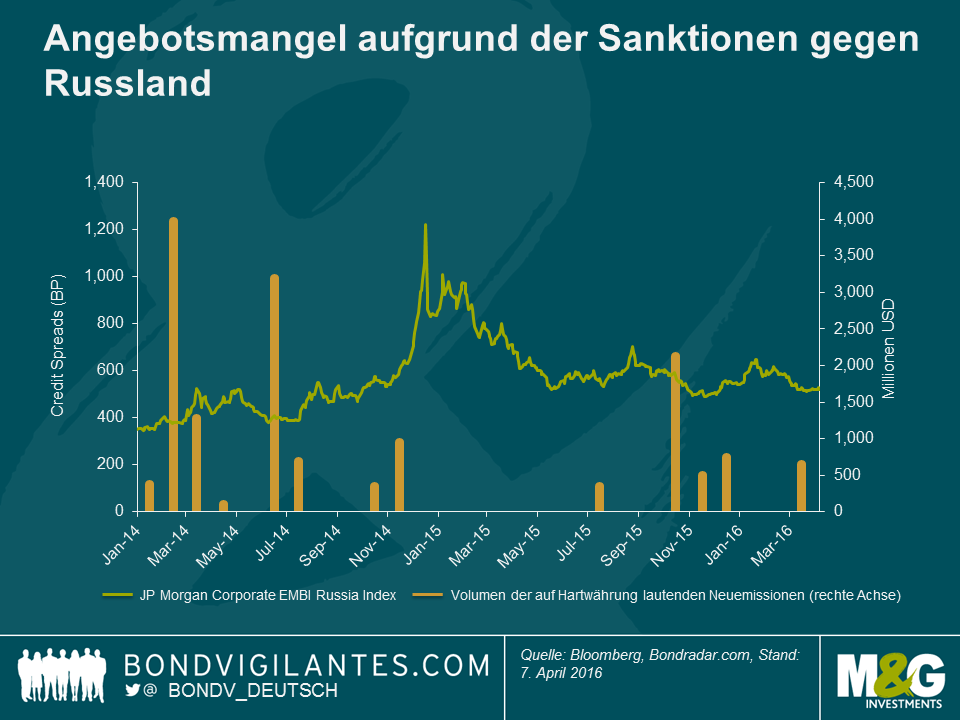

Sanktionen sorgen für eine Verknappung, die Bewertungen unterscheiden sich aber stark von denen zu Anfang 2015

Was das Angebot von Anleihen angeht, so wirkten sich die Sanktionen im Jahr 2015 stark unterstützend auf die Anleihenrenditen aus und sorgen auch 2016 für ein günstiges technisches Umfeld. Während einige Emittenten Ende letzten Jahres und 2016 Anleihen emittieren konnten, expandiert der lokale Markt (auf Rubel lautende Bankkredite) und es ist davon auszugehen, dass in diesem Jahr auf Hartwährung lautende Anleihen weiterhin nur in geringem Maße ausgegeben werden. Auf der Nachfrageseite dürfte sich die Situation ganz anders als Anfang 2015 darstellen, als die Spreads aufgrund externer Bedrohungen (geopolitische Spannungen, Ölpreis, Rubel) statt des imminenten Risikos eines Zahlungsausfalls russischer Unternehmen auf ein sehr attraktives Niveau (Anstieg um rund 1.000 BP) stiegen. Mit einem Plus von rund 520 Bp hat sich der Markt für russische auf USD lautende Unternehmensanleihen wieder stärker dem Fair Value der Spreads genähert, und die Gesamtrenditen betrugen im ersten Quartal 5,1%. Meines Erachtens war dies aufgrund der fundamentalen Robustheit der russischen Emittenten und der relativen Verbesserung der geopolitischen Lage gerechtfertigt. Mit Blick auf die Zukunft fragt man sich jedoch, wie nachhaltig diese Robustheit vor dem Hintergrund einer länger anhaltenden Krise sein kann.

Bonitätsunterschiede spielen in einer Phase der niedrigen Ölpreise und Sanktionen eine kritische Rolle

Sofern die niedrigen Ölpreise und Sanktionen bestehen bleiben, dürften sich die Fundamentalwerte der Unternehmen in diesem Jahr und 2017 deutlicher verschlechtern. Das steigende russische Haushaltsdefizit wird in nächster Zeit zu den wichtigsten fundamentalen Risiken für die Cashflows der Unternehmen zählen.

Erstens haben die niedrigeren Öl- und Gaspreise zu geringeren Staatseinnahmen geführt. Da die Öl- und Gasgesellschaften sich in der Krise aufgrund ihrer exportorientierten Ausrichtung als sehr widerstandsfähig erwiesen haben, zieht die Regierung Steuererhöhungen in diesem Bereich in Betracht.

Zweitens hat Russland aufgrund der verhängten Sanktionen den Anleihenmarkt nicht so stark anzapfen können, wie es erforderlich wäre, um die Haushaltslücke zu schließen. Daher erwägt die Regierung eine Erhöhung der Dividendenausschüttungsquote für Staatsunternehmen von 25% auf 50%. Dies könnte den Cashflow von Öl- und Gasgesellschaften noch stärker belasten. Der Privatsektor und insbesondere Stahlunternehmen könnten indirekt ebenfalls betroffen sein, wenn der Druck auf den Cashflow der Unternehmen zu weniger öffentlichen Investitionen und einer daraus resultierenden geringeren Nachfrage führt.

Im Falle dieser potenziellen Verschlechterung müssten die Unternehmen auf ihre Barbestände zurückgreifen. Die Refinanzierung der auf Hartwährung lautenden Unternehmensanleihen mit Fälligkeit 2018 mit einem Volumen von über 20 Milliarden USD könnte somit für einige Emittenten zum Problem werden.

Fazit: Die Bonitätsunterschiede werden eine kritische Rolle spielen. Im Gegensatz zu der gesamtwirtschaftlich bedingten Nachfrage in 2015 müssen die Investoren in Bezug auf die Auswahl russischer Anleihen nun wählerischer sein, da die langfristigen Auswirkungen wahrscheinlich dazu führen werden, dass sich die Kreditprofile im Segment der russischen Unternehmensanleihen auseinander entwickeln.

Schließlich muss man nichtsdestotrotz auch in diesem Jahr mit gesamtwirtschaftlich bedingten Einflussfaktoren rechnen, falls sich die Ölpreise wesentlich erholen (Aufwärtspotenzial) oder die geopolitischen Spannungen bezüglich der Ukraine wieder aufflackern (Abwärtspotenzial). Die Vergangenheit hat gezeigt, dass die russische Politik die Investoren immer wieder überrascht hat.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden