Die US-Wirtschaft kühlt sich nicht ab, sie steuert auf Vollbeschäftigung zu

Der letzte US-Beschäftigungsbericht hat uns ein wenig amüsiert. Die unbereinigte Zahl neu geschaffener Arbeitsstellen für Mai von +38.000 (Prognosen: +160.000) enttäuschte den Markt. In der Folge sahen wir eine Rally bei US-amerikanischen Staatsanleihen, und die für Juni/Juli erwartete Zinserhöhung ist in den Augen der meisten Ökonomen vom Tisch. Ein Rückgang der Erwerbsquote auf 62,6% half dabei, die Arbeitslosenquote auf 4,7% zu drücken – das niedrigste Niveau seit 2007 –, während der durchschnittliche Stundenlohn im Jahresvergleich um 2,5% nach oben ging.

Es ist allseits bekannt, dass der US-Beschäftigungsbericht (und vor allem die Beschäftigungszahl) mit größter Vorsicht genossen werden muss, denn er wird nicht nur oft in großem Maße revidiert, sondern die Fehlerquote bei den Arbeitsstellen kann bis zu 100.000 betragen. Hinzu kommt, dass die Behörde für Arbeitsstatistik (Bureau of Labor Statistics) die Folgen des siebenwöchigen Streiks bei Verizon mit einer Belastung der Beschäftigungszahlen um ca. 35.000 beziffert. Diese Jobs könnten nächsten Monat wieder in die Beschäftigungszahlen Eingang finden.

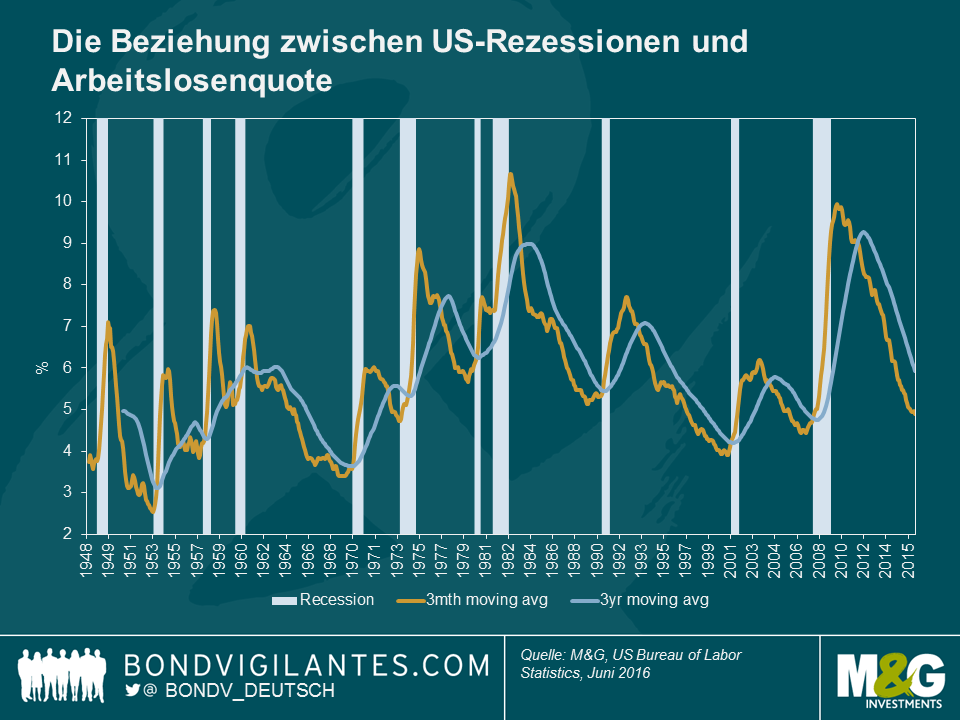

Natürlich ist dies reine Spekulation. Im Gegensatz zu den meisten Reaktionen auf den Beschäftigungsbericht sind wir nicht der Ansicht, dass sich der Offenmarktausschuss (FOMC) Sorgen um eine Abkühlung der US-Wirtschaft macht. Des Weiteren glauben wir nicht, dass der Mai-Bericht darauf hindeutet. dass die USA auf eine Rezession zusteuern. Die Arbeitslosenquote als Indikator für eine mögliche Rezession zeigt, dass die US-Wirtschaft historisch betrachtet noch nie geschrumpft ist, bis der gleitende dreimonatige Durchschnitt größer ist als der gleitende Durchschnitt über drei Jahre. Wie das Schaubild zeigt, gibt es keine frühen Anzeichen, dass sich dieser Rezessionsindikator vorerst ändern wird.

Falls die US-Wirtschaft weiter expandiert, könnte es einen anderen Grund für die enttäuschend niedrigen Zahlen im Beschäftigungsbericht geben: Die Wirtschaft könnte sich auf Vollbeschäftigung zubewegen (wie eine Arbeitslosenquote von 4,7% andeutet). Dies bedeutet, dass es den Arbeitgebern schwerfällt, geeignete Arbeitskräfte für die verfügbaren Jobs zu bekommen. In einem solchen Szenario würden wir erwarten, dass Kennzahlen für die Arbeitskosten wie beispielsweise der Beschäftigungskostenindex (im Augenblick auf 2,4% im Jahresvergleich) während des Rests des Jahres 2016 schnell ansteigen wird.

Der Markt hat nun eine Zinserhöhung im Dezember eingepreist (vormals Juli). Dies erscheint uns jedoch zu vorsichtig. Richard hat bereits dargelegt, dass die Arbeitsmärkte in guter Verfassung sind und wir uns einer Vollbeschäftigung nähern. Angesichts einer der Geldpolitik inhärenten Verzögerung ist es wichtig, dass der FOMC seine Absicht bekräftigt, schrittweise die expansive Geldpolitik einem Ende zuzuführen. Andernfalls könnten die Zügel zu spät angezogen werden.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden