Sondervermögen

Auf Wiedersehen, Schuldenbremse. Hallo, Sondervermögen

Von Wolfgang Bauer

5 März 2025

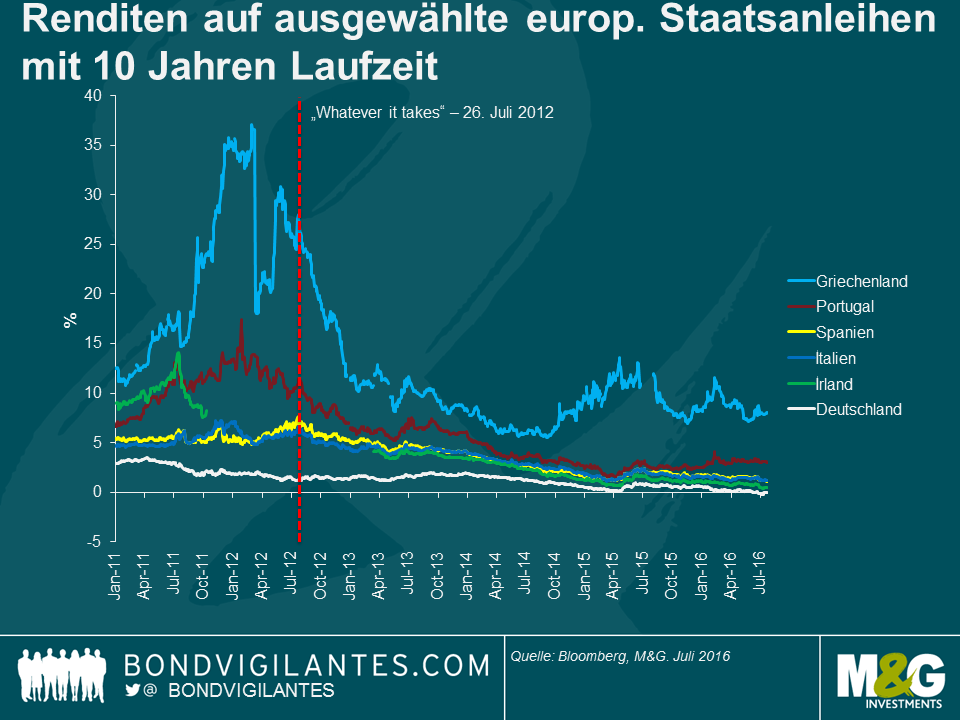

Transportieren Sie sich einmal zurück zum 26. Juli 2012. Die Kreditkosten für europäische Staaten in der „Peripherie“ sind empfindlich hoch. Irland, Portugal und Griechenland sind dabei, Rettungspakete zu beantragen, und das spanische Bankensystem ist einem Zusammenbruch gefährlich nahe. Es stellte sich nicht die Frage, wann ein EU-Mitgliedsstaat die Gemeinschaftswährung verlässt, sondern wer? EZB-Präsident Mario Draghi, bitte vortreten! Herr Draghi war inmitten einer Rede in einem Saal voller Führungskräfte aus der Wirtschaft und Investoren, um die wichtigsten Sätze zu formulieren, die ein Notenbanker in modernen Zeiten je ausgesprochen hat: „ Innerhalb ihres Mandats ist die EZB bereit, alles zu tun, um den Euro zu retten. Und glauben Sie mir, es wird reichen.„

Die große Frage war damals, was alles war?

Spulen wir nun wieder vorwärts in die Gegenwart. Mittlerweile haben wir natürlich eine gewisse Kenntnis, was Präsident Draghi gemeint hat. Er bezog sich auf eine Reihe an konventionellen und ungewöhnlichen geldpolitischen Maßnahmen. Dazu gehörten u.a. eine Senkung des Hauptrefinanzierungssatzes der EZB von 1% auf 0%, eine Verringerung der Einlagefazilität von 0,25% auf -0,4%, längerfristige Refinanzierungsgeschäfte mit einem Volumen von über 1 Bio. Euros, Liquiditätshilfen für die Notlage Griechenlands, die sich derzeit auf 54 Mrd. Euros belaufen und ein Anleihenkaufprogramm mit einem Wert von 1,1 Bio. Euros (nachträglich um rund ein Drittel erweitert, expandiert und ausgeweitet). Infolgedessen beläuft sich die EZB-Bilanz nun auf 3,2 Bio. Euros (131% des BIP in der Eurozone).

Das ist alles. War es genug?

Ein Blick auf die peripheren Anleihenrenditen deutet dies an. Die Investoren verlangen mittlerweile nicht mehr die hohen Kreditaufschläge wie damals, was zu einem Zusammenbruch der Anleihenrenditen geführt hat.

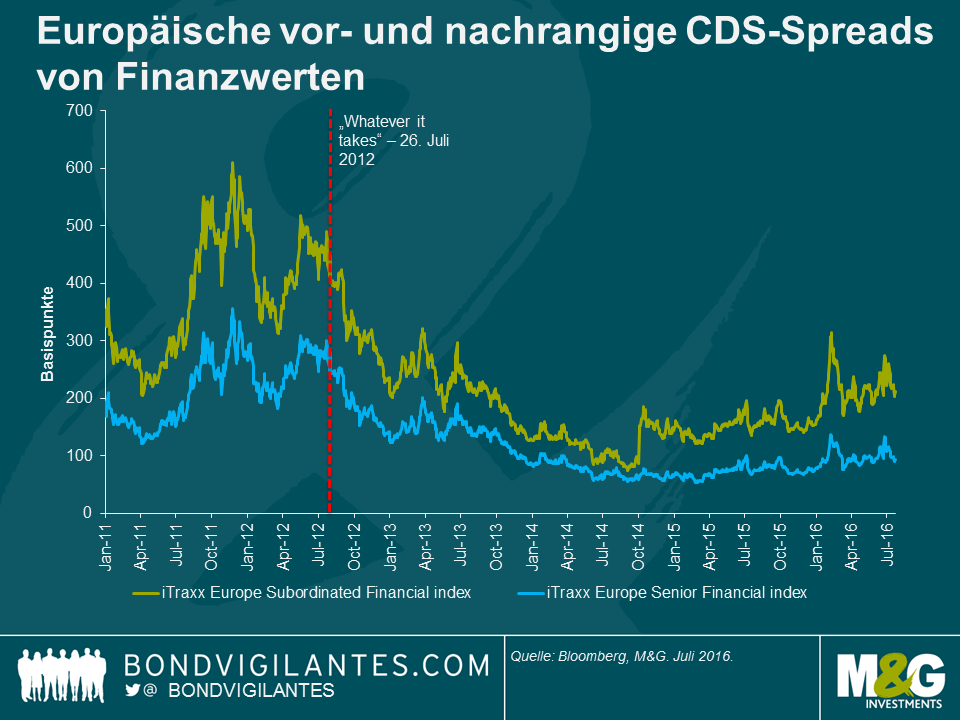

In seiner Rede bezog sich Draghi auf die Verbindung zwischen der deutlich intensivierten Risikoscheu und dem Gegenparteirisiko. Aus der folgenden Grafik ist ersichtlich, dass die CDS-Prämien in der Eurozone seit 2012 zusammengebrochen sind, doch weiten sich die Spreads nachrangiger Finanzwerte seit Q4/2014. Seit kurzem haben die Investoren das Volumen der uneinbringlichen Forderungen in den Büchern einer Reihe an europäischen Banken hinterfragt: Sind diese Verluste in den schwächeren Teilbereichen des Finanzsystems der Eurozone tragbar?

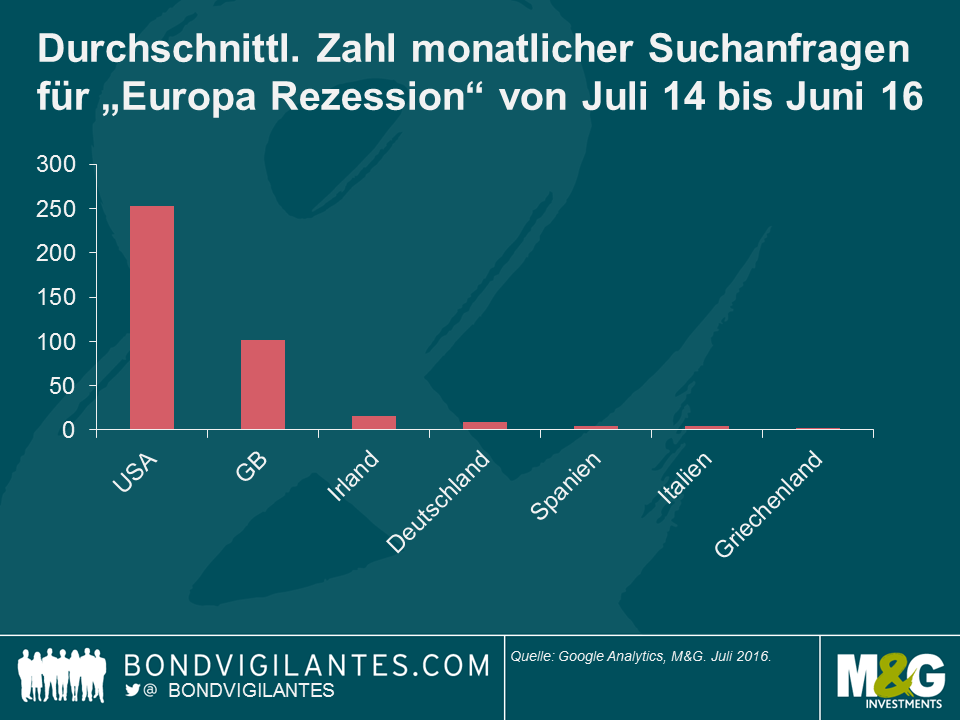

Letztlich scheint es – ich berufe mich hier auf Google – zudem der Fall zu sein, dass die Menschen in den USA und in Großbritannien sich in den letzten zwei Jahren mehr um eine europäische Rezession gesorgt haben als die Europäer selbst. Der allergrößte Teil der Suchanfragen zum Thema „Europa kommt aus den USA und aus Großbritannien (Ich habe auch die Suchanfragen in lokalen Sprachen geprüft: Beispielsweise wurde in Deutschland durchschnittlich 7 mal pro Monat nach „Europa Rezession“ gesucht, „recessione Europa“ registrierte 5 Suchanfragen in Italien).

Durch seine Rede konnte Präsident Mario Draghi damals vor vier Jahren Ruhe und Stabilität an die sehr volatilen Märkte bringen. Seine Worte hatten auf die herrschende Risikoaversion die Wirkung eines Stromunterbrechers, und die europäischen Märkte für Staatsanleihen und das Finanzsystem sollten davon profitieren. Es zeigt sich hier, dass ein Zentralbanker mit einem klaren Mandat in der Praxis die Fähigkeit hat, Finanzmärkte zu beeinflussen. Tatsächlich könnte Präsident Draghi unter Umständen die Gemeinschaftswährung gerettet haben: Die EZB war die einzige europäische Institution mit der Fähigkeit schnell, entschlossen und umfangreich einzugreifen, um die europäische Wirtschaft in Abwesenheit einer europäischen Fiskalunion wieder auf Kurs zu bringen.

Unglücklicherweise hat sich auf der Fiskalseite nicht viel geändert. Europa sieht sich weiterhin einigen signifikanten Strukturproblemen gegenüber, begleitet von einer erheblichen Divergenz in Hinsicht auf die wirtschaftliche Entwicklung in den einzelnen Euro-Staaten. Der Brexit wird vermutlich ebenfalls Stolpersteine in das Wirtschaftswachstum werfen. Trotz einer seit vier Jahren andauernden außergewöhnlichen Geldpolitik leidet Europa wirtschaftlich immer noch unter einer hohen Arbeitslosigkeit und einer sehr niedrigen Inflation. Angesichts der Markterwartungen auf weitere konjunkturelle Stimuli im September scheint es so, als sei die Arbeit der EZB noch nicht beendet. Sie wird wohl weiterhin tun, was sie tun muss – „Whatever it takes“.

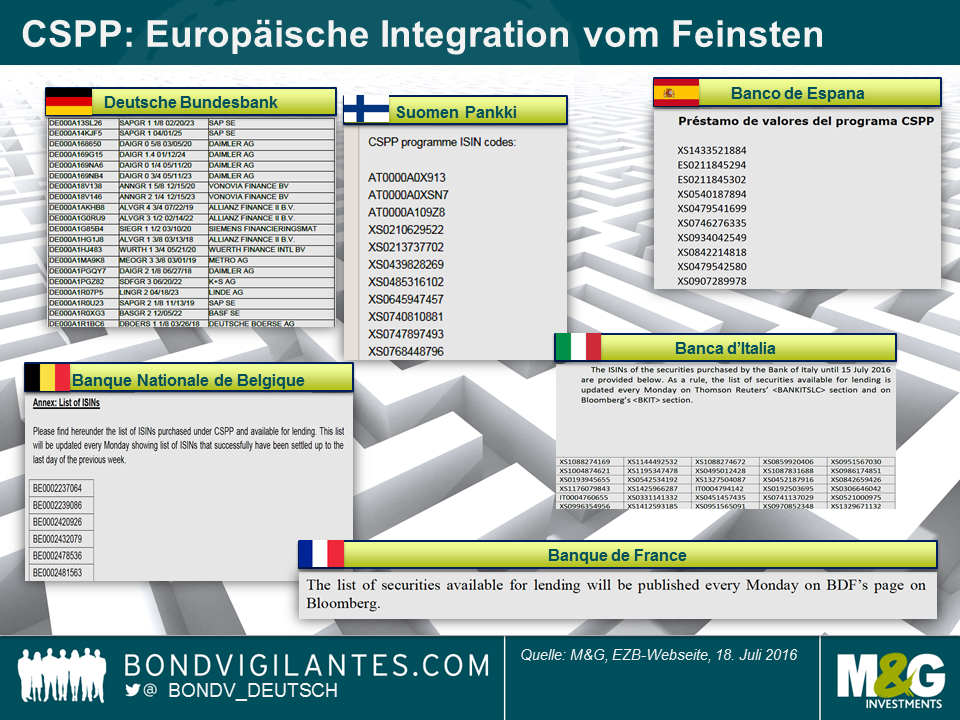

Vor nicht allzu langer Zeit haben wir einen Blog über das potenziell infrage kommende Universum des „Corporate Sector Purchase Programme“ (CSPP) der Europäischen Zentralbank (EZB) zum Ankauf von Unternehmensanleihen geschrieben. Naturgemäß hat es uns dann natürlich auch interessiert, welche Anleihen die EZB tatsächlich gekauft hat. Am Montag hat die EZB denn auch schließlich die mit Spannung erwartete Liste ihrer Anleihenbeteiligungen veröffentlicht.

Außer, dass dies eben nicht geschehen ist. Statt einer ordentlichen, konsolidierten Liste mit sämtlichen angekauften Anleihen haben die sechs nationalen, am CSPP beteiligten Zentralbanken ihre separaten Einkaufslisten auf der Webseite der EZB im Internet verbreitet. Einmal abgesehen von dem offensichtlichen Mangel an Integration scheinen sie auch nicht sonderlich viel Wert auf Konsistenz gelegt zu haben (siehe unten). Tatsächlich wurden hier Unstimmigkeiten auf ein schon fast komisches Niveau gehoben. Die meisten Banken entschieden sich, lediglich die „International Securities Identification Numbers“ (ISINs), allerdings mit jeweils unterschiedlichem Layout, zu veröffentlichen. Die detailverliebte Deutsche Bundesbank hielt es für notwendig, darüber hinauszugehen und listete in epischer Breite sogar die Namen der Wertpapiere und ihrer Emittenten auf – Dankeschön. Die Banco de España spürte keinerlei Veranlassung, eine ins Englische übersetzte Version ihres Dokuments beizufügen – No importa. Die anderen Banken erkannten zumindest diese Notwendigkeit, selbst die so stolze Banque de France. Diese wiederum sah jedoch keinen Grund, die Kennzeichen der eingekauften Papiere auf der Webseite der EZB zu veröffentlichen, sondern empfahl der interessierten Leserschaft lapidar, doch gefälligst selbst bei Bloomberg nachzuschlagen – Incroyable!

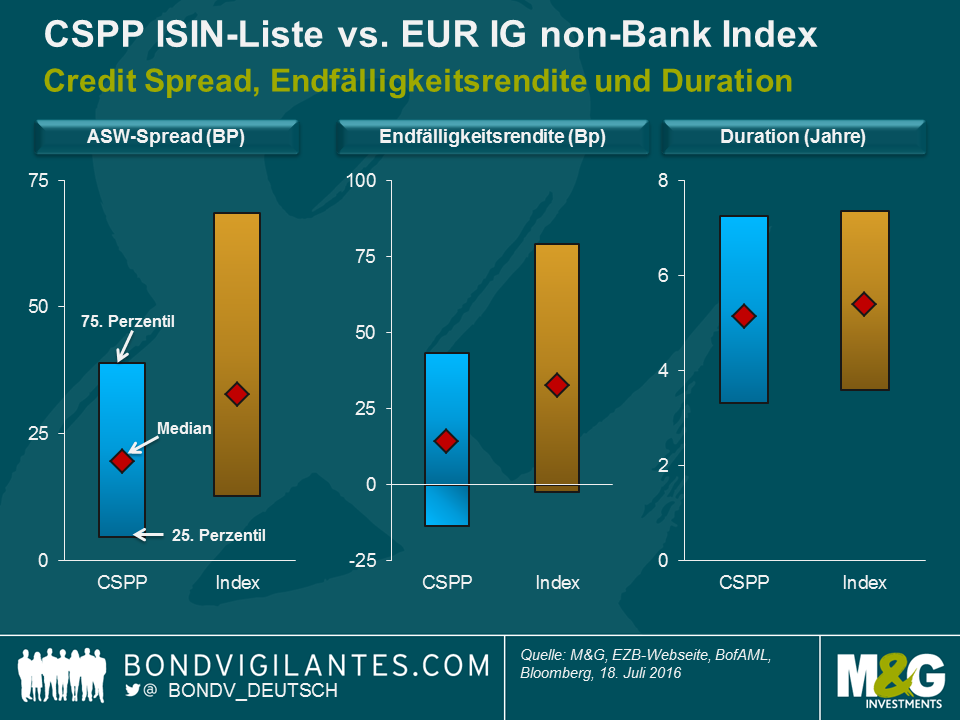

Bevor wir uns an die Analyse machen, muss darauf hingewiesen werden, dass wir lediglich das Gesamtvolumen der Einkäufe – 10,43 Mrd. Euro zwischen dem 8. Juni und dem 15. Juli – und die Identität der 458 eingekauften Unternehmensanleihen kennen. Was wir jedoch NICHT kennen, sind die Portfoliogewichtungen. Die durchschnittliche Positionsgröße beläuft sich auf 22,8 Mio. Euro, doch ist die Streuung um diesen Mittelwert völlig unbekannt. Ein Beispiel ist die Deutsche Bahn, der populärste Emittent in Hinsicht auf die ISIN-Anzahl: 12 Anleihen der Deutschen Bahn wurden gekauft, gefolgt von Telefonica (11) und BMW (10). Doch ohne Kenntnis der Beteiligungsgrößen können wir keine gewichteten Durchschnittswerte berechnen und sind deshalb nicht in der Lage, Rückschlüsse auf konkrete Risikoexposure gegenüber der Deutschen Bahn zu ziehen.

Nichtsdestoweniger können wir eine einfache Perzentilanalyse anwenden, um die Anleihenbeteiligungen der EZB besser zu verstehen. Die Medianwerte für Asset Swap (ASW) Spread und Endfälligkeitsrendite (YTM) der CSPP-Beteiligungen betragen 20 Basispunkte (Bp) bzw. 14 Bp. Im Vergleich dazu liegen die entsprechenden Mittelwerte des in Euro denominierten Investment Grade (IG) non-Bank Index, ein grober Ersatz für das EZB-fähige Unternehmensanleihenuniversum, für beide Messgrößen über 30 Bp. Die mittleren 50% des CSPP-Spreads und der YTM-Werte (z.B. vom 25. bis 75. Perzentil) sind im Vergleich zum Index weniger gestreut und auf niedrigere Werte ausgerichtet. Bemerkenswerterweise werden mehr als ein Drittel (ca. 36%) der CSPP-Anleihen gegenwärtig mit einer negativen Endfälligkeitsrendite gehandelt. Hier deutet sich an, dass die CSPP-Beteiligungen stärker defensiv positioniert sind als der Index, doch wie bereits erwähnt, kennen wir die Portfoliogewichtungen nicht. In Bezug auf die Duration liegt der CSPP-Median mit 5,1 Jahren sehr nah an der Indexduration.

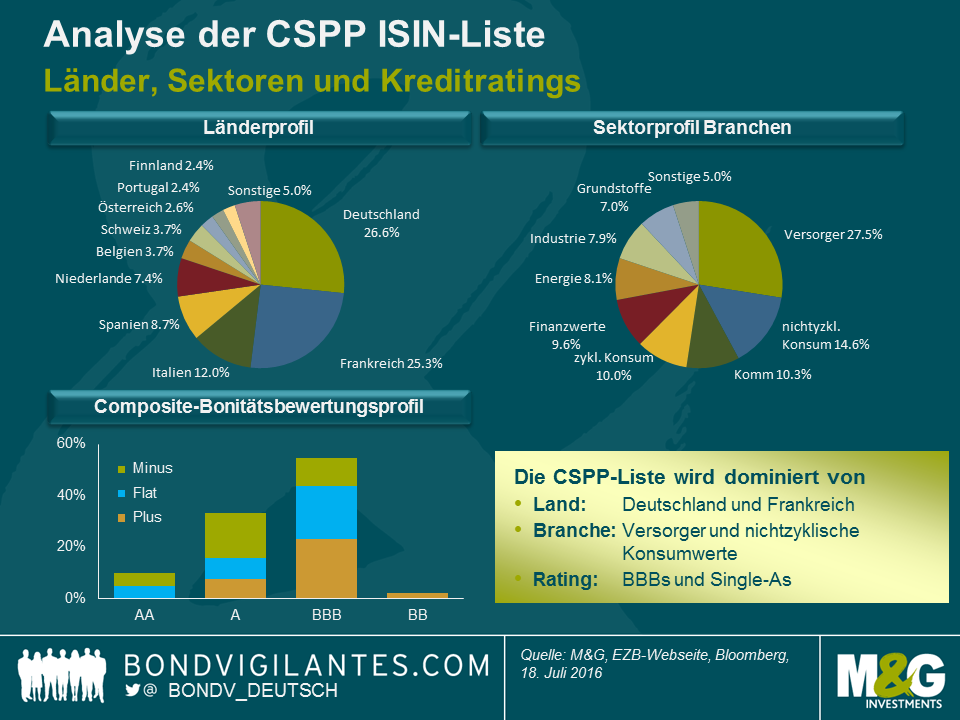

Wir haben die CSPP-Liste zusätzlich noch nach dem Länderrisiko, den Industriesektoren und dem Composite-Bonitätsbewertungsprofil analysiert (siehe Chart unten). Obwohl französische Unternehmen weitaus mehr EZB-fähige Verbindlichkeiten ausstehen haben als ihre deutschen Pendants, liegen beide in Bezug auf die ISIN-Zahlen mehr oder weniger gleichauf. Beide Länder machen ungefähr ein Viertel der Liste aus. Von US-amerikanischen Emittenten wurden lediglich 3 Anleihen erworben, also deutlich weniger als aus der Schweiz (17) und Großbritannien (7), den anderen Ländern von außerhalb der Eurozone auf der Liste. Anleihen von Unternehmen aus diesen Ländern sind EZB-fähig, solange sie von Körperschaften emittiert werden, die in der Eurozone gegründet wurden, und eine Reihe an weiteren Kriterien erfüllen, wie z.B. eine Denominierung in Euro und IG-Rating. Angesichts der großen Zahl an EZB-fähigen Anleihen von US-Firmen scheinen diese auf der Liste unterrepräsentiert zu sein. Auch auf die Gefahr hin, mich wie eine Schallplatte mit einem Sprung ständig zu wiederholen, muss betont werden, dass die Positionsgrößen unbekannt sind und wir daher schlichtweg nicht wissen, ob die EZB wirklich französische und US-amerikanische Unternehmen „untergewichtet“ hat.

Hinsichtlich der Branchen dominieren Anleihen von Versorgern (28%) und nichtzyklischen Konsumgütern (15%) die ISIN-Liste. Das ist nicht unbedingt überraschend, da diese Sektoren auch im EZB-fähigen Anleihenuniversum einen ähnlich großen Teil ausmachen. Die Verteilung der Kreditratings (55% BBBs, 33% Single-As) stimmt ebenfalls in etwa mit dem zulässigen Universum überein. Erwähnenswert ist ferner, dass die EZB Gebrauch von den lockeren IG-Eignungskriterien (ein einzelnes IG-Rating von Moody’s, S&P, Fitch oder DBRS ist ausreichend) gemacht und die Anleihen einer Reihe an Crossover-Titel mit Sub-IG-Composite-Rating angekauft hat (z.B. Telecom Italia und Lufthansa).

Fazit ist, dass sich aus der Analyse des CSPP ISIN-Liste sicherlich einige interessante Rückschlüsse ziehen lassen. So verführerisch es auch sein mag, hinsichtlich vermeintlicher Über- und Untergewichtungen Prognosen zu erstellen, um die zukünftigen Kaufaktivitäten der EZB zu antizipieren, müssen wir zugeben, dass uns dafür schlichtweg die notwendigen Daten fehlen. Den EZB-Ankäufen „zuvorzukommen“ ist deshalb sehr schwierig, wenn nicht sogar unmöglich.

Im zweiten Teil des Videos über unsere kürzliche Researchreise nach New York beschäftigt sich Richard Woolnough von M&G mit drei weiteren Themen. Erstens ist der US-amerikanische Arbeitsmarkt stark, der Inflationsdruck nimmt zu. Die US-Notenbank Fed hält sich derzeit, bedingt durch externe Ereignisse, zurück. Doch für wie lange? Zweitens ist der niedrige Ölpreis für die westlichen Volkswirtschaften im Großen und Ganzen von Vorteil, die Bewertungen von Anleihen in bestimmten Sektoren haben währenddessen eindeutig gelitten und interessante Anlagegelegenheiten geschaffen. Drittens beschäftigt sich Woolnough mit den Präsidentschaftswahlen in den USA. Es wird wohl ein Rennen zwischen Trump und Clinton, und die Unsicherheit an den Anleihenmärkten und Risikoprämien könnten durchaus auf ein höheres Niveau steigen, als das normalerweise während einer Präsidentschaftswahl der Fall ist.

Das folgende Video ist nur in englischer Sprache verfügbar.

In den entwickelten Märkten sind die bei Weitem meisten ewigen Anleihen vertraglich nachgeordnet, d.h. es ist in den Anleihenverträgen festgelegt, dass sie vorrangig gesicherten oder ungedeckten Schuldtiteln gegenüber nachrangig sind. In der Folge haben sie normalerweise – aufgrund des mit ihnen assoziierten niedrigeren Restwerts (Recovery Value) niedrigere Ratings als vorrangige Anleihen mit derselben Kapitalstruktur. In den Schwellenmärkten sind vorrangige ungedeckte ewige Anleihen hingegen nicht ungewöhnlich. Brasilianische Unternehmen, vom Baukonzern Odebrecht bis zur nationale Fluggesellschaft GOL, haben während des letzten Jahrzehnts, angefeuert durch den Renditehunger der Investoren und um langfristige Finanzierungen zu sichern, ewige Anleihen begeben. In den meisten Fällen sind diese ewigen Anleihen mit einer Pari-passu-Klausel an andere ungedeckte nachrangige Verbindlichkeiten desselben Emittenten gebunden. Gemeinsam ist den entwickelten Märkten und den Schwellenmärkten, dass Vorrangigkeit und Ranking einer Anleihe nicht vom Fälligkeitsdatum abhängen. Zwei vorrangige ungedeckte Anleihen mit unterschiedlichen Laufzeiten aber denselben Anleihebedingungen haben ein ähnliches Rating.

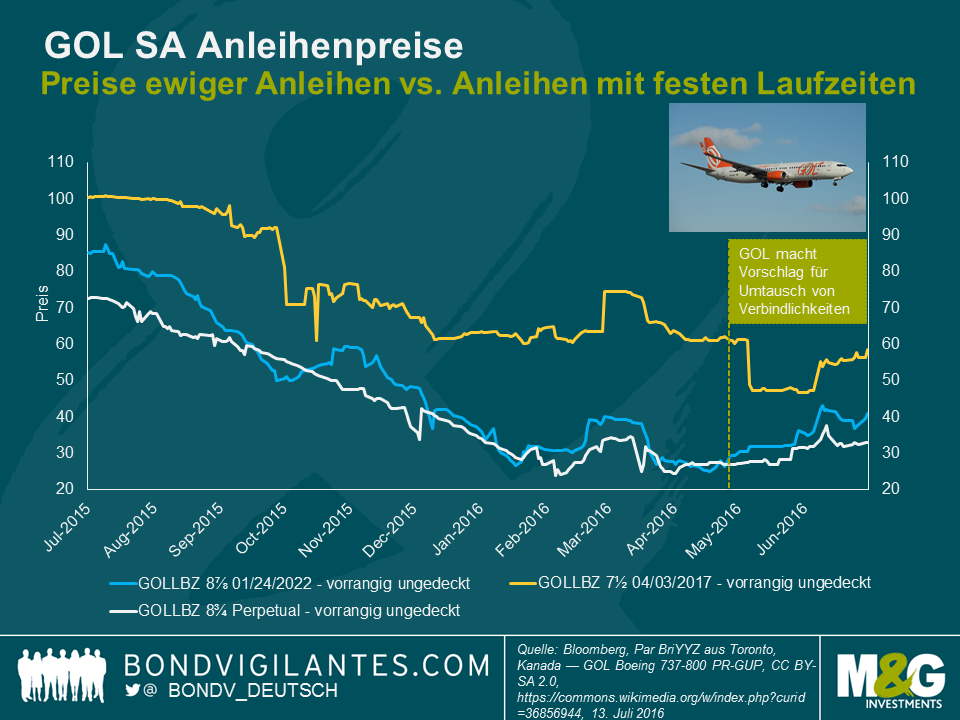

Ein typisches Beispiel ist die brasilianische Fluggesellschaft GOL, die im Jahr 2006 ewige Anleihen mit einem Volumen von 200 Mio. US-Dollar (GOLLBZ 8,75%) begeben hat. Diese Anleihen hatten ein ähnliches Ranking und Garantien* wie die später emittierte, vorrangige ungedeckte Anleihe mit fester Laufzeit (GOLLBZ 7,5% 2017). In der Folge vergaben die Ratingagenturen 2007 ein ähnliches Anleihenrating an beide Instrumente (Ba2 von Moody’s und BB+ von Fitch), da für beide eine ähnliche Ausfallwahrscheinlichkeit und ein ähnlicher Restwert angenommen wurden. Dies machte theoretisch auch Sinn, da laut der brasilianischen justiziellen Umstrukturierung jede Gläubigergruppe gleich behandelt werden muss. Der konjunkturelle Abschwung in Brasilien hat diesen Ansatz für Anleiheninvestoren in meinen Augen zu dem am wenigsten konservativen gemacht.

GOL sah sich seit 2012 mit einem erheblichen makroökonomischen Gegenwind (Rezession und Währungsabwertung) konfrontiert, der für eine der größten Fluggesellschaften in Brasilien zu einer niedrigeren Nachfrage, industriellen Überkapazitäten und Finanzproblemen geführt hat. Gemäß dem verschlechterten Kreditprofil folgte eine Abwertung von GOL durch die Ratingagenturen. Das Rating der ewigen ungedeckten Anleihen war nun erneut ähnlich dem Rating anderer ungedeckter Anleihen mit fester Laufzeit. Im Mai 2016 wurden GOL‘s Liquiditätsposition und Bilanz untragbar und das Unternehmen begann mit der Formulierung eines Umstrukturierungsvorschlags. Die private Restrukturierung machte den Inhabern von Anleihen den Vorschlag, ihre Anleihen in neu begebene Anleihen und einen geringen Anteil Barkapital umzutauschen. Während die vorrangigen ungedeckten Anleihen mit Fälligkeiten zwischen 2020 und 2023 alle gleich behandelt wurden, bedeutete der Vorschlag eine „Haircut“ von bestenfalls 45%. Der Vorschlag für die Inhaber von vorrangigen ungedeckten ewigen Anleihen war hingegen deutlich schlechter: ein „Haircut“ von 55% und ein Austausch in neue Anleihen ohne Kapitalentschädigung.

Die kürzer datierten GOLLBZ 7,5% Anleihen mit Fälligkeit in 2017 erhielten den besten Deal mit einem „Haircut“ von ca. 30%. Selbst der den Anleihenhaltern angebotene Betrag für eine vorzeitige Beteiligung am Umtauschangebot war für ewige Anleihen weniger attraktiv (nicht in Bar). Aus diesem Grund lag der Restwert der ewigen Anleihen unter dem der ungedeckten vorrangigen Papiere. Der Umstrukturierungsvorschlag maß dem vertraglichen Ranking und den Garantien der unterschiedlichen Anleihen keine Bedeutung zu, sondern gab bei der Behandlung der Anleihen den Laufzeiten Priorität.

Die Ratingagenturen waren sich dieser Tatsachen bewusst, doch war dies für die Inhaber von Anleihen wohl zu spät. Am 5. Mai 2016, zwei Tage nach GOL‘s Vorschlag für den Umtausch der Verbindlichkeiten, änderte Moody‘s seine Ansicht und entschied sich für eine Herabstufung des Ratings von ewigen Anleihen von C zu Caa2. Die festverzinslichen Anleihen mit Fälligkeit in 2017 wurden demgegenüber nur um eine Stufe von Caa3 auf Caa2 herabgestuft. Moody’s stellte fest: „Die vorrangige ungedeckte Anleihe mit Fälligkeit in 2017 hat nun angesichts der erwarteten Recovery Rate dasselbe Rating (wie der Emittent), während die ewigen Anleihen aufgrund ihrer niedrigeren Recovery Rate ein C-Rating haben.“

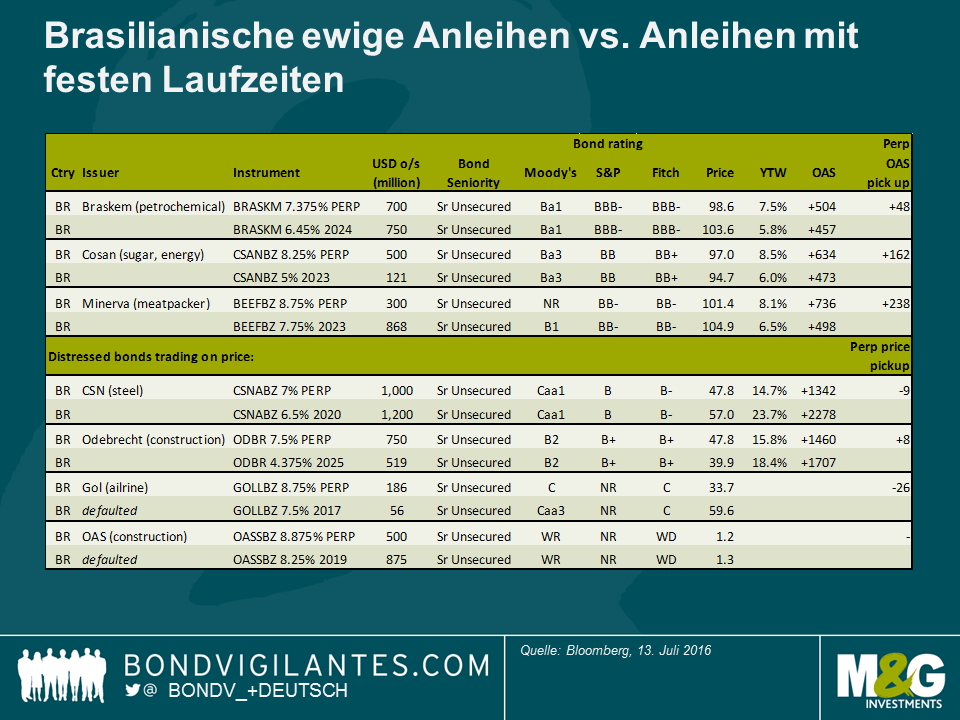

Der Fall GOL hat erhebliche Auswirkungen auf den restlichen brasilianischen Markt für ewige Anleihen, der mir überteuert und überbewertet vorkommt. Im Allgemeinen – in einer nicht notleidenden Welt – sind die durchschnittlichen Spreads für ewige Anleihen in Brasilien irgendwo um zwischen 50 und 200 Basispunkten weiter als für vorrangige, ungedeckte Anleihen mit 10-jähriger Laufzeit. Dieser Spread belohnt die mehr Laufzeitendifferenz (die Unsicherheit über den Zeitpunkt, zu dem die Halter von Anleihen entschädigt werden) als die geschätzte Recovery Rate. Dies mag der Fall sein, weil die meisten ewigen Anleihen weiterhin ähnliche Ratings haben wie ungedeckte Anleihen mit festen Laufzeiten. Dies ist beispielsweise für die ewigen Anleihen (Ba1) des petrochemischen Unternehmens Braskem der Fall , die gegenwärtig um 48 Bp weiter handeln als Braskems ungedeckte 2024 Anleihen (Ba1).

Im Bereich der in Not geratenen Kredite handeln einige ewige Anleihen sogar zu Kassa-Preisen, die höher sind als die von vorrangigen ungedeckten Anleihen mit derselben Kapitalstruktur. Die ewigen Anleihen der Baufirma Odebrecht (B2, Aussichten negativ) handeln mit einem Mittelkurs von 48, während Odebrechts 2025 ungedeckte Anleihen (Ba2, Aussichten negativ) mit 40 Cents je Dollar handeln. Dies macht wenig Sinn und es ist unklar, ob die Investoren es eingepreist haben, dass diese Instrumente zwar auf dem Papier gegenüber anderen ungedeckten Anleihen eine Pari-passu-Klausel haben, in Praxis aber bei einer privaten Restrukturierung anders behandelt werden.

Sorgfältige Besitzer von ewigen Anleihen in Brasilien sollten unter Umständen ihre Anleihenratings intern um eine Stufe senken und sicherstellen, dass sie für ihre Risiken entschädigt werden. Dies umso in einem Land mit erhöhten Ausfallraten und einer hohen Wahrscheinlichkeit weiterer Umtausche von Verbindlichkeiten in den kommenden 12 bis 18 Monaten.

* Die Anleihendokumente stellen fest: Die Schuldtitel sind ungedeckt und haben denselben Rang wie andere ungedeckte, nachrangige Verbindlichkeiten, die der Emittent unter Umständen begeben wird. Die Schuldtitel werden von den Garantiegebern auf ungedeckter, nachrangiger Basis, im Verbund und einzeln, garantiert.

Die Garantiegeber sind hinsichtlich der Verbindlichkeiten gleichrangig mit ungedeckten, nachrangigen Verbindlichkeiten und den Garantien der Garantiegeber. Effektiv sind die Schuldtitel den gesicherten Schuldtiteln des Emittenten und der Garantiegeber gegenüber nachrangig. Gemäß der brasilianischen Gesetzgebung können die Inhaber der Schuldtitel keinerlei Anspruch gegen Tochtergesellschaften der Garantiegeber geltend machen. Die Garantiegeber geben eine bedingungslose Garantie, im Verbund und einzeln, auf ungedeckter, nachrangiger Basis für alle Verpflichtungen des Emittenten im Zusammenhang mit diesen Schuldtiteln.

Ich habe mich für einen großen Teil des Wochenendes in ein großartiges Buch vertieft: Superforecasting: the Art and Science of Prediction. In ihm erzählen Philip Tetlock und Dan Gardner die Geschichte von Tetlocks Experimenten zur Nutzbarmachung der „Weisheit von Vielen“, um die Richtung geopolitischer und ökonomischer Ereignisse zu prognostizieren. Tetlock, ein renommierter Sozialwissenschaftler, und seine globale Schar an freiwilligen Prognostikern, nahmen an einem Projekt der American Intelligence Agency (IARPA) teil, das sich über vier Jahre erstreckte. Sein Team erzielte solch hervorragende Ergebnisse, dass die anderen vier Akademikerteams nach nur zwei Jahren von der IARPA aus dem Rennen genommen wurden.

Der Wettbewerb begann im Jahr 2011. Die Teams sollten unabhängig voneinander Hunderte von Fragen beantworten ähnlich zu solchen, mit denen sich Intelligence-Analytiker tagtäglich beschäftigen. Es geht dabei um die Wahrscheinlichkeit von Ereignissen wie beispielsweise ein Austritt Griechenlands aus der Eurozone, ein Krieg auf der koreanischen Halbinsel oder ein Angriff Israels auf eine Nuklearanlage im Iran.

Die einzige Qualifikation für Tetlocks Team im „Good Judgement Project“ (GJP) war eine Internetverbindung, etwas freie Zeit und ein Interesse am Zeitgeschehen. Die Freiwilligen waren ein eklektischer Haufen und hatten anscheinend nichts miteinander gemeinsam. Am Ende des ersten Jahres hatte GJP fast 3000 Freiwillige, deren kollektive Beurteilungen als Antworten in den Wettbewerb eingebracht wurden. Im Laufe der Zeit stieg die Anzahl der Prognosen und die Researcher waren in der Lage, die experimentellen Bedingungen zu verändern (um zu bestimmen, welche Faktoren die Genauigkeit von Prognosen verbesserten) und solche Freiwilligen zu identifizieren, die sich als besonders vorausschauend erwiesen hatten.

Jeder Prognose wurde ein Brie-Score zugeordnet, welcher die Genauigkeit und das Selbstbewusstsein bei der Urteilsfällung erfasste. Sobald das Ergebnis eines Ereignisses bekannt war, wurde der kumulative Score eines jeden individuellen Prognostikers kumuliert. Eine Person, die konsistent mit 100% Zuversicht die korrekte Prognose traf, erhielt einen perfekten Score von null. Ein Score von 0,5 repräsentierte eine Reihe zufälliger Vermutungen oder abgesicherte Wetten im 50/50-Stil. Der schlechteste Score war 2 (so weit daneben liegend wie nur möglich) und war jenen Personen vorbehalten, die mit 100% Zuversicht konsistent die falschen Aussagen machten.

Nach dem ersten Jahr wurden aus 2800 Freiwilligen die 60 talentiertesten Prognostiker ausgewählt. Sie hatten einen kollektiven Brier-Score von 0,25 – gegenüber einem Gruppendurchschnitt von 0,37 für die verbliebenen Teilnehmer – und erhielten den Titel „Superforecaster“. Gegen Ende des vierten Jahres hatte sich dieser Abstand deutlich vergrößert. Die Superforecasters waren nun um mehr als 60% besser als der Rest des Teams und um über 40% besser als das IARPA-(Kontroll)Team selbst.

Was war es also, das es den Superforecasters ermöglichte, ohne spezielle Vorkenntnisse oder Zugang zu geheimen Informationen besser als professionelle Intelligence-Analysten abzuschneiden? Während meiner Lektüre des Buches habe ich einige Notizen zu den Charakteristiken gemacht, die Superforecasters laut Tetlock haben. Hier ist meine (ohne Anspruch auf Vollständigkeit) Liste:

An oberster Stelle der Liste stand jedoch, was Tetlock eine wachstumsorientierte Geisteshaltung („Growth Mindset“) nennt. Superforecasters sind mehr daran interessiert, warum ihre Prognosen richtig oder falsch sind und weniger daran, ob ihre Prognosen korrekt sind. Sie stehen zu ihrem Versagen und ihren Fehlern und sind ständig bemüht, sich zu verbessern.

Eine für mich persönlich wichtige Erkenntnis aus der Lektüre war, dass Voraussicht eine Fähigkeit ist, die sich entwickeln und vor allem verbessern lässt. Wie die Autoren sagen, ist „selbst eine bescheidene, doch langfristige Verbesserung der prognostischen Fähigkeiten positiv“ – eine überaus relevante Botschaft für Anleger und Fondsmanager. Ich denke, es ist ein fantastisches Buch. Es enthält viele zusätzliche Einblicke und diskutiert Ideen wie beispielsweise die Frage, wie sich Teams von Prognostikern kombinieren und managen lassen. Ich kann das Buch nur empfehlen.

Falls Sie herausfinden möchten, ob Sie das Zeug zum Superforecaster haben oder einfach nur daran interessiert sind, was das Projekt im Augenblick zu prognostizieren versucht, dann schauen Sie doch einmal hier nach.

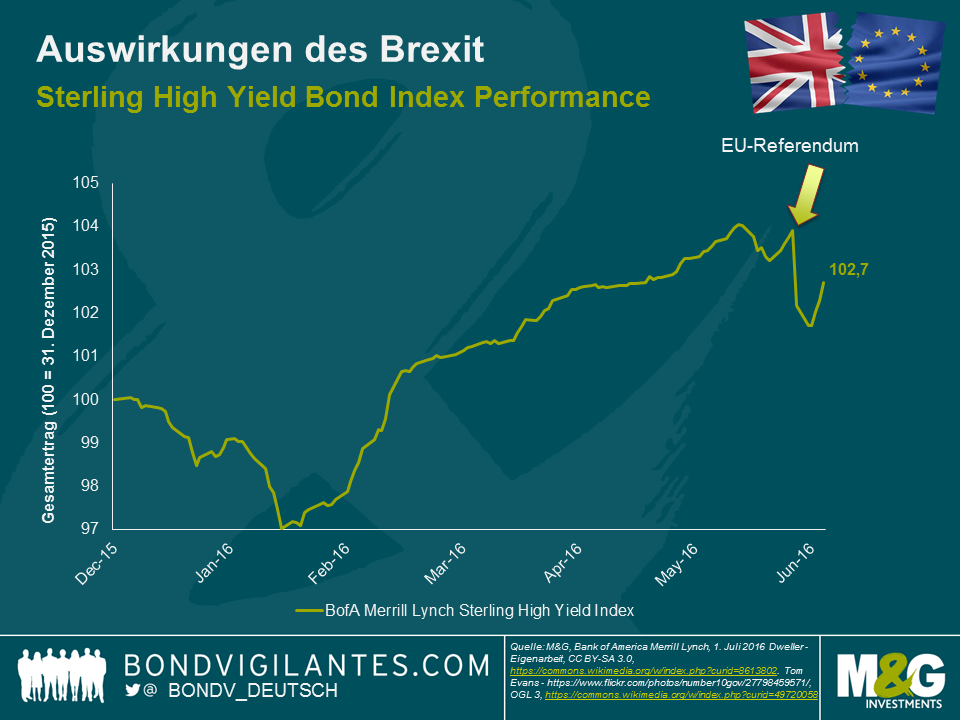

Es wurde schon viel über die Folgen des EU-Referendums für britische Staatsanleihen, die britische Währung und die Aktienmärkte geschrieben. Wenden wir uns deshalb nun den Märkten für Hochzinsanleihen in Pfund Sterling zu. Sie erlebten wir eine Preiskorrektur. Der Markt rangiert nun um 2% niedriger als noch vor dem EU-Referendum. In meinen Augen war dies eine recht milde Reaktion bedenkt man, dass der FTSE 250 während desselben Zeitraums um ca. 10% gefallen ist. Eine Erklärung für die verhaltene Marktreaktion könnte die Erwartung sein, dass wir in kurzer Zeit weitere geldpolitische Lockerungsmaßnahmen sehen werden. Governor Carney hat signalisiert, dass der geldpolitische Ausschuss im Verlauf des Sommers vermutlich die Zinsen senken wird. Die Möglichkeit eines direkten Eingreifens seitens der Zentralbank an den Kreditmärkten ist gegenwärtig ebenfalls eine Option, um die Marktbewertungen zu unterstützen. Natürlich hat die Geldpolitik Grenzen, wenn es um die Hilfe für eine sich verschlechternde Wirtschaft geht. Außerdem gibt Chancellor George Osbornes weniger strenge Sparpolitik Hoffnung auf eine unter Umständen recht flache Rezession.

Es könnte aber noch andere Gründe geben, warum die Reaktion am Hochzinsmarkt relativ harmlos ausgefallen ist. Ebenso wie der FTSE 100 (+2% seit dem Brexit-Votum) ist der Markt für Hochzinsanleihen nicht bestens geeignet, die Stimmungslage rund um die britische Wirtschaft zu spiegeln. Tatsächlich gibt es eine hohe Zahl an internationalen Emittenten ohne Investment Grade Rating, die Anleihen in Pfund Sterling emittieren. Beispiel für solche Marktteilnehmer sind Anglo American, Gazprom, Petrobras und Enel. Dies hat einen Verwässerungseffekt auf jede spezifisch britische risikobedingte Preiskorrektur. Hinzu kommt, dass die Maßnahmen diverser Zentralbanken im Anschluss an das EU-Referendum Risikoanlagen geholfen hat, und dazu gehören auch Unternehmensanleihen.

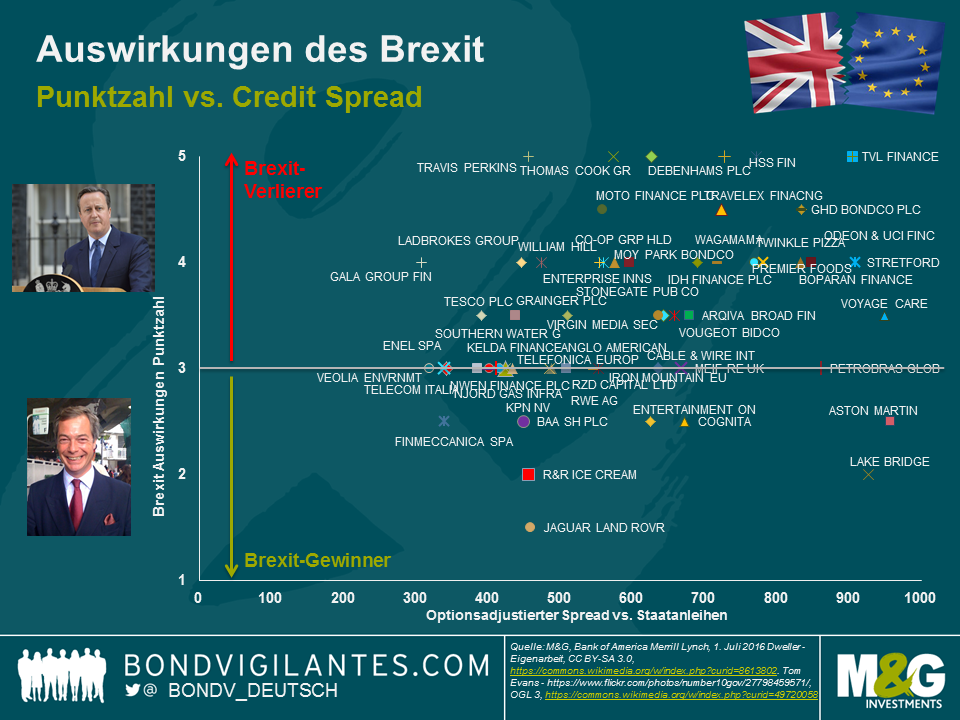

Mit Blick auf die Emittenten solcher Anleihen wird es Verlierer und Gewinner geben. Wollen wir diese identifizieren, müssen wir einige geeignete (qualifizierende) Annahmen machen. Diese sind:

In diesem Umfeld wird es insbesondere inlandsorientierte zyklische Unternehmen treffen, die ihre Produkte aus Übersee beziehen (z.B. Textilhändler). Exporteure von Gütern und Dienstleistungen in Märkte außerhalb der EU könnten demgegenüber sogar einen kleinen Vorteil haben (z.B. Bildungsträger). Die folgende Grafik trägt diese Auswirkungen auf der Y-Achse ein und verwendet (vorbehaltlich sehr subjektiv) einen numerischen Score zwischen 1 und 5 (1für die günstigsten und 5 für die negativsten Folgen. 3 deutet auf nur marginale oder keine Folgen). Die aktuellen Credit Spreads sind auf der X-Achse, um einen Kontext mit Relative Value herzustellen. Es sollte zudem darauf hingewiesen werden, dass Finanzanleihen und in Not geratene Kredite nicht berücksichtigt wurden und Spreads von vielen anderen Faktoren als nur dem Brexit beeinflusst werden.

Aus der obigen Analyse können wir einige interessante Schlussfolgerungen ziehen. Erstens werden die meisten Emittenten negativ betroffen sein. Die Zahl der vom Brexit profitierenden Unternehmen ist sehr klein. Zweitens sind die potenziellen, günstig handelnden „Gewinner“, berücksichtigt man Relative Value, nicht gegen andere Risiken immun. Beispielsweise ist Aston Martin (ASTONM) ein möglicher Gewinner, da der in Großbritannien ansässige internationale Exporteur nicht vom europäischen Massenmarkt abhängt. Das Unternehmen sieht sich aber dennoch – als ein kleiner Nischenproduzent mit geringer Kapitalausstattung in einem stark umkämpften Markt – mit Herausforderungen konfrontiert. Der Brexit wird kaum größere Probleme für das Unternehmen produzieren als die eh schon existierenden. Letztlich ist es angesichts der verhaltenen Marktreaktion und der wahrscheinlich nachhaltigen fundamentalen Herausforderungen wahrscheinlich im Moment die interessanteste Strategie, das Engagement bei potenziellen Verlieren aufzulösen oder zu reduzieren. Es mögen sich zwar durchaus einige spezifische Anlagegelegenheiten bieten, doch macht es das unsichere Makro-Klima derzeit schwierig dem Sterling-Hochzinsmarkt viel Positives abzugewinnen. Wir möchten weitere Bewertungskorrekturen nach unten sehen, bevor wir Kapital zum Einsatz bringen.

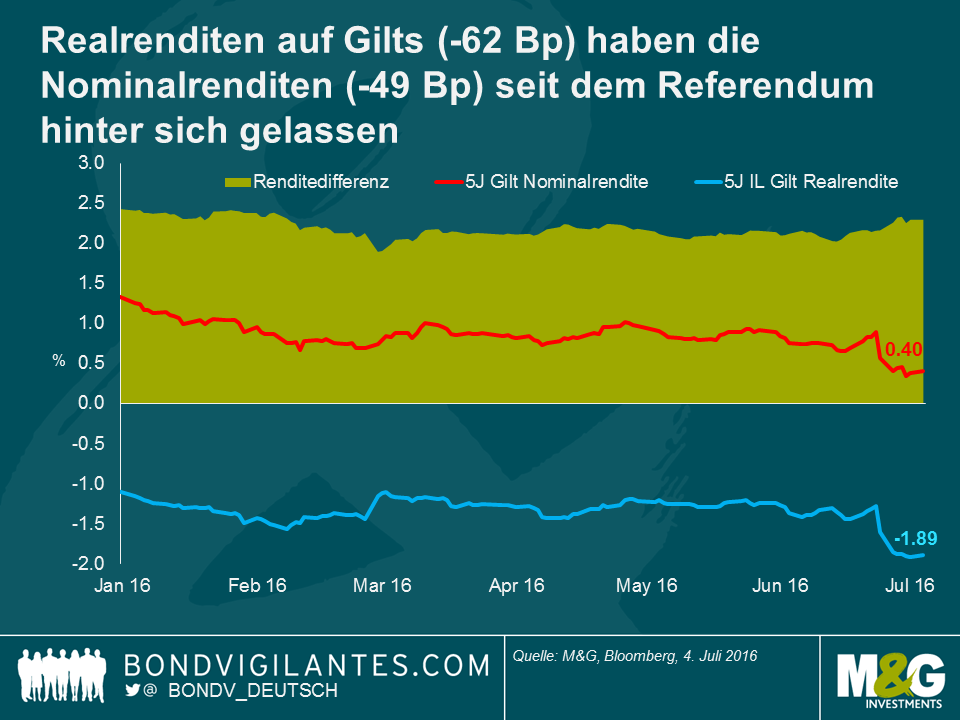

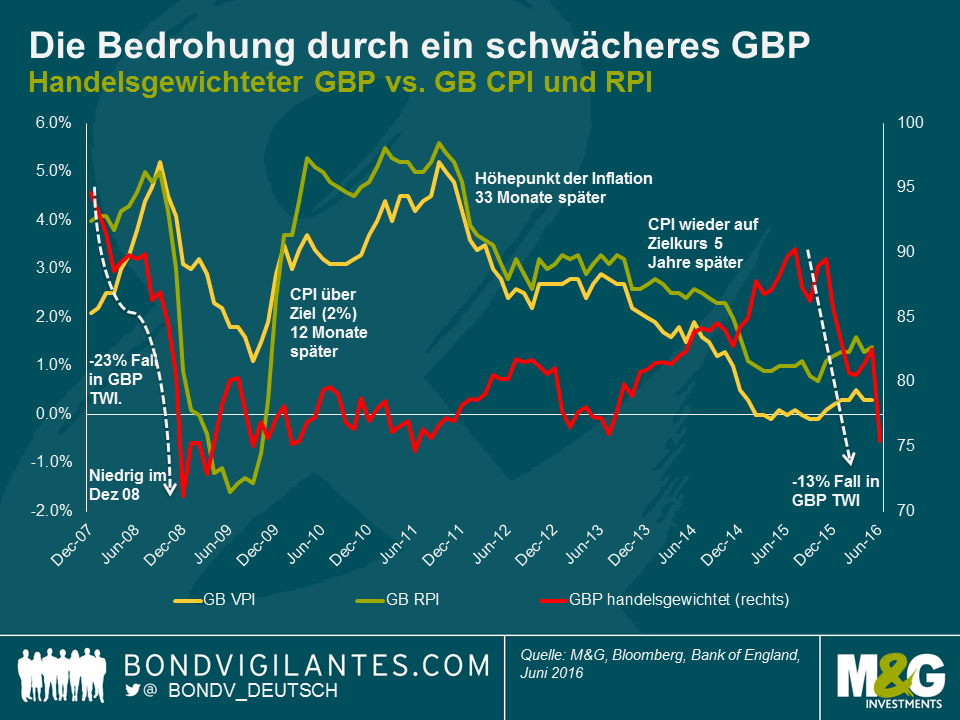

Ich hatte vor dem Referendum geschrieben, dass inflationsgebundene Anleihen mit kürzeren Laufzeiten angesichts ihrer nicht-binären Hedge-Eigenschaften im Umfeld der Unsicherheit nach dem Wahlergebnis ein gutes Werkzeug seien. Seit dem Wahlergebnis haben sich Breakevens (d.h. die Markterwartungen in Hinsicht auf die zukünftige Inflation) genauso verhalten wie erwartet, nämlich mit einer Rally. Der unten dargestellte Chart zeigt, dass die Nominalrenditen auf ein Rekordtief gestürzt sind, die Realrenditen aber sogar noch tiefer. Die 5-jährigen Breakevens haben in der Folge nach dem Brexit-Votum eine Rally eingelegt. Dies ist eine außergewöhnlich starke relative Performance für indexgebundene britische Staatsanleihen.

Die Hauptantriebskraft hinter dieser Outperformance – umso erstaunlicher in einem Umfeld mit sinkenden Nominalrenditen – war die wachsende Erwartung auf steigende Importinflation aufgrund des schwachen Pfund Sterling. Auf handelsgewichteter Basis hat die britische Währung seit dem Referendum um 9% nachgegeben. Die alte Faustregel von Alan Clarke, dem auf Großbritannien und die EU spezialisierten Ökonomen der Scotiabank (alias Inflationsguru), lautet, dass es beim Pfund Sterling ein Durchwirken (Pass-through) von 10:1 gibt. In anderen Worten: eine Abwertung der britischen Währung um 10% kommt einer zusätzlichen Inflation von 1% gleich. Vor diesem Hintergrund ist die Marktreaktion auf einen GBP-Wertverlust von fast 10% nicht irrational, denn eine Zunahme der Inflationserwartungen um 20 Basispunkte in jedem der nächsten 5 Jahre ist ziemlich genau 1% zusätzlicher Teuerungsausgleich über diesen Zeitraum.

Der obige Chart deutet an, dass der Markt gute Gründe hat, sich mit der Schwäche des Pfund Sterling zu befassen und eine höhere Inflation einzupreisen. Ein Blick zurück auf die globale Finanzkrise zeigt, dass die britische Währung um 25% fiel und dann, nach einer Pause, der Einzelhandelspreisindex (RPI) um mehr als 6% angezogen hat. Dies deutet an, dass die Inflationserwartungen noch Spielraum haben könnten.

Eine einfache Kalkulation: ein Inflationsanstieg um 6% nach einem Wertverlust für das Pfund Sterling von 25% ist näher an einem Durchwirken von 25% als 10%. Tatsächlich hat Kristen Forbes von der Bank of England den Märkten im letzten Jahr mitgeteilt, dass die BoE ein Durchwirken von der Wechselkursrate auf den VPI von 20% bis 30% erwartet. Dies bedeutet, dass die Abwertung der britischen Währung um 9% seit dem EU-Referendum kurzfristig zu einer Inflationserhöhung um 2% führen könnte. Ebenfalls wichtig ist, dass das britische Pfund seit nunmehr 12 Monaten auf dem absteigenden Ast ist und in diesem Zeitraum fast 16% an Wert verloren hat. Ein Teil dieser Schwäche wird sich unmittelbar in der Inflation niederschlagen (angesichts der 12- bis 24-monatigen Zeitverzögerung). Nutzen wir die Erfahrungen aus der Finanzkrise und die Pass-through-Schätzungen der Bank of England, könnte Großbritannien sich in nicht allzu weiter Zukunft mit einer Inflation von 3% bis 5% konfrontiert sehen.

Zum jetzigen Zeitpunkt ist es wichtig anzuerkennen, dass es in Zukunft in Großbritannien zu einem Abwärtsdruck auf die Inflation kommen kann. Der britische Einzelhandelspreisindex (RPI) beinhaltet 15% bis 20% in Form eines Wohnelements, d.h. in der Form von Immobilienpreisen und Hypothekenzinsen. Letztere haben nun, nach dem Referendum, eine noch geringere Chance nach oben zu gehen. Man könnte auch überzeugend argumentieren, dass sie wahrscheinlich eher fallen werden. Die Immobilienpreise werden wahrscheinlich sinken, was den RPI mit nach unten zieht. Wichtiger ist vielleicht noch, dass der VPI diese Elemente nicht enthält, weshalb der Abstand, um den RPI größer ist als VPI, zum gegenwärtigen Zeitpunkt auf eine Verkleinerung zusteuert.

Abgesehen von der Währung gibt es noch andere Gründe, die mich für die zweite Jahreshälfte 2016 und 2017 hinsichtlich inflationsgebundener Anlagen positiv stimmen. Zum einen nähern wir uns dem Punkt, an dem die Ölpreisbewegungen keinen Negativeinfluss auf Inflation mehr haben werden. Von Januar bis April 2016 stagnierte der Ölpreis unter 40 US-Dollar, weshalb das erste Quartal 2017, vorausgesetzt die Rohstoffpreise brechen nicht ein, einen Beitrag zu den Inflationszahlen leisten. Zum anderen ist das große Leistungsbilanzdefizit Großbritanniens fast auf Rekordniveau und könnte das ohnehin schon angeschlagene Pfund Sterling weiter unter Druck setzen. Ich erwarte, dass diese Faktoren die deflatorischen Folgen durch die fallenden Zinsen und Hauspreise überwiegen werden. In der Folge und trotz der starken Performance seit dem Referendum würde ich auch weiter argumentieren, dass sich im Segment der kurzfristigen inflationsgebundenen Anleihen immer noch gute Werte finden lassen.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.