Der Anstieg der Inflationserwartungen in Großbritannien nach dem Brexit

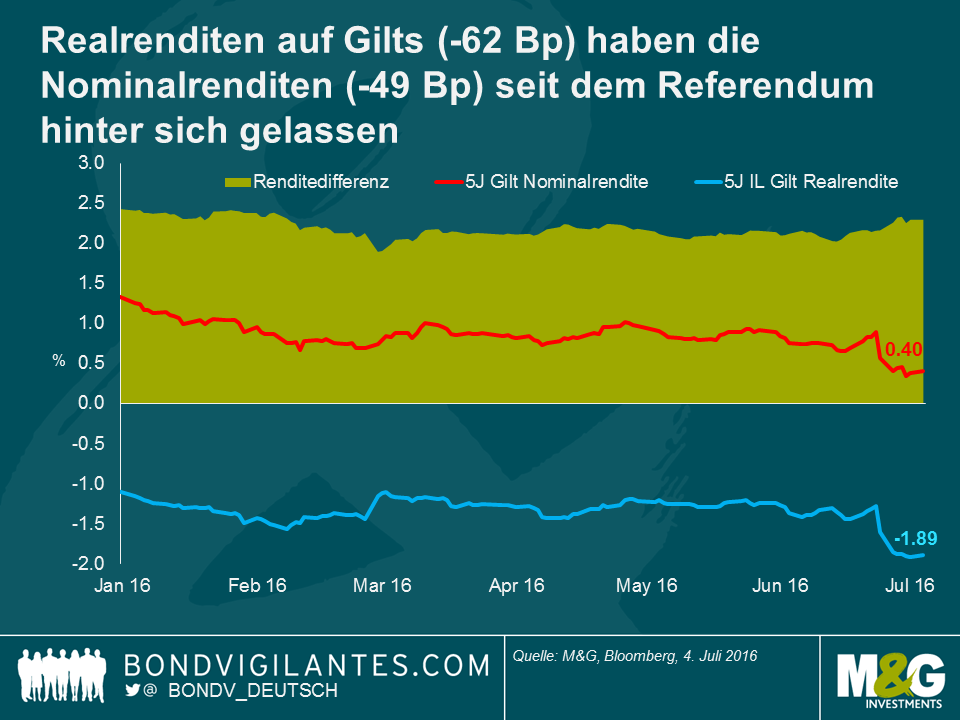

Ich hatte vor dem Referendum geschrieben, dass inflationsgebundene Anleihen mit kürzeren Laufzeiten angesichts ihrer nicht-binären Hedge-Eigenschaften im Umfeld der Unsicherheit nach dem Wahlergebnis ein gutes Werkzeug seien. Seit dem Wahlergebnis haben sich Breakevens (d.h. die Markterwartungen in Hinsicht auf die zukünftige Inflation) genauso verhalten wie erwartet, nämlich mit einer Rally. Der unten dargestellte Chart zeigt, dass die Nominalrenditen auf ein Rekordtief gestürzt sind, die Realrenditen aber sogar noch tiefer. Die 5-jährigen Breakevens haben in der Folge nach dem Brexit-Votum eine Rally eingelegt. Dies ist eine außergewöhnlich starke relative Performance für indexgebundene britische Staatsanleihen.

Die Hauptantriebskraft hinter dieser Outperformance – umso erstaunlicher in einem Umfeld mit sinkenden Nominalrenditen – war die wachsende Erwartung auf steigende Importinflation aufgrund des schwachen Pfund Sterling. Auf handelsgewichteter Basis hat die britische Währung seit dem Referendum um 9% nachgegeben. Die alte Faustregel von Alan Clarke, dem auf Großbritannien und die EU spezialisierten Ökonomen der Scotiabank (alias Inflationsguru), lautet, dass es beim Pfund Sterling ein Durchwirken (Pass-through) von 10:1 gibt. In anderen Worten: eine Abwertung der britischen Währung um 10% kommt einer zusätzlichen Inflation von 1% gleich. Vor diesem Hintergrund ist die Marktreaktion auf einen GBP-Wertverlust von fast 10% nicht irrational, denn eine Zunahme der Inflationserwartungen um 20 Basispunkte in jedem der nächsten 5 Jahre ist ziemlich genau 1% zusätzlicher Teuerungsausgleich über diesen Zeitraum.

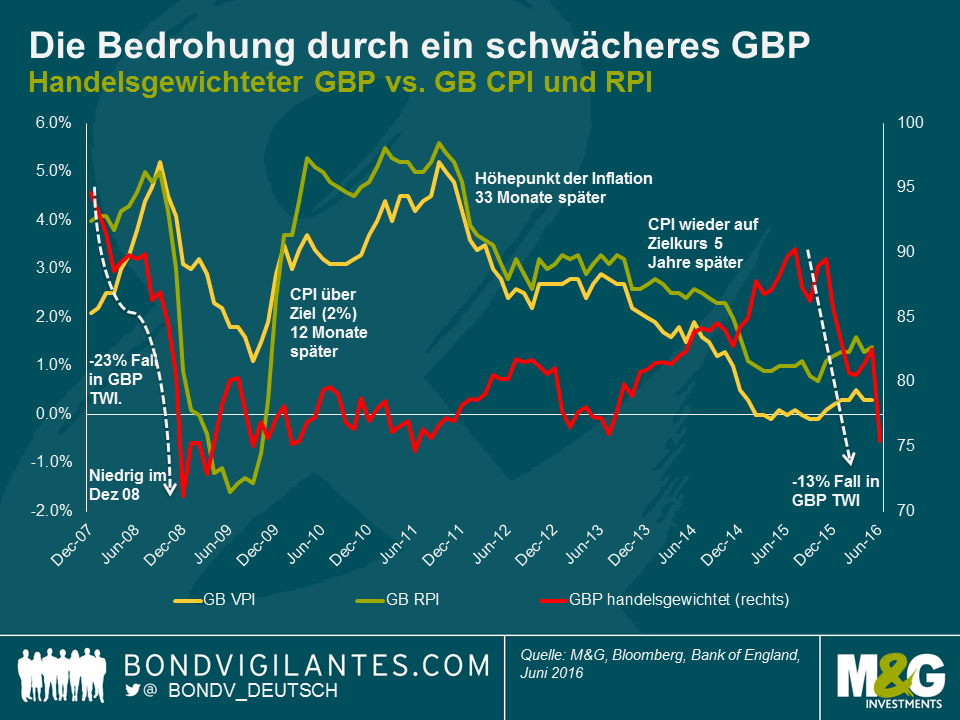

Der obige Chart deutet an, dass der Markt gute Gründe hat, sich mit der Schwäche des Pfund Sterling zu befassen und eine höhere Inflation einzupreisen. Ein Blick zurück auf die globale Finanzkrise zeigt, dass die britische Währung um 25% fiel und dann, nach einer Pause, der Einzelhandelspreisindex (RPI) um mehr als 6% angezogen hat. Dies deutet an, dass die Inflationserwartungen noch Spielraum haben könnten.

Eine einfache Kalkulation: ein Inflationsanstieg um 6% nach einem Wertverlust für das Pfund Sterling von 25% ist näher an einem Durchwirken von 25% als 10%. Tatsächlich hat Kristen Forbes von der Bank of England den Märkten im letzten Jahr mitgeteilt, dass die BoE ein Durchwirken von der Wechselkursrate auf den VPI von 20% bis 30% erwartet. Dies bedeutet, dass die Abwertung der britischen Währung um 9% seit dem EU-Referendum kurzfristig zu einer Inflationserhöhung um 2% führen könnte. Ebenfalls wichtig ist, dass das britische Pfund seit nunmehr 12 Monaten auf dem absteigenden Ast ist und in diesem Zeitraum fast 16% an Wert verloren hat. Ein Teil dieser Schwäche wird sich unmittelbar in der Inflation niederschlagen (angesichts der 12- bis 24-monatigen Zeitverzögerung). Nutzen wir die Erfahrungen aus der Finanzkrise und die Pass-through-Schätzungen der Bank of England, könnte Großbritannien sich in nicht allzu weiter Zukunft mit einer Inflation von 3% bis 5% konfrontiert sehen.

Zum jetzigen Zeitpunkt ist es wichtig anzuerkennen, dass es in Zukunft in Großbritannien zu einem Abwärtsdruck auf die Inflation kommen kann. Der britische Einzelhandelspreisindex (RPI) beinhaltet 15% bis 20% in Form eines Wohnelements, d.h. in der Form von Immobilienpreisen und Hypothekenzinsen. Letztere haben nun, nach dem Referendum, eine noch geringere Chance nach oben zu gehen. Man könnte auch überzeugend argumentieren, dass sie wahrscheinlich eher fallen werden. Die Immobilienpreise werden wahrscheinlich sinken, was den RPI mit nach unten zieht. Wichtiger ist vielleicht noch, dass der VPI diese Elemente nicht enthält, weshalb der Abstand, um den RPI größer ist als VPI, zum gegenwärtigen Zeitpunkt auf eine Verkleinerung zusteuert.

Abgesehen von der Währung gibt es noch andere Gründe, die mich für die zweite Jahreshälfte 2016 und 2017 hinsichtlich inflationsgebundener Anlagen positiv stimmen. Zum einen nähern wir uns dem Punkt, an dem die Ölpreisbewegungen keinen Negativeinfluss auf Inflation mehr haben werden. Von Januar bis April 2016 stagnierte der Ölpreis unter 40 US-Dollar, weshalb das erste Quartal 2017, vorausgesetzt die Rohstoffpreise brechen nicht ein, einen Beitrag zu den Inflationszahlen leisten. Zum anderen ist das große Leistungsbilanzdefizit Großbritanniens fast auf Rekordniveau und könnte das ohnehin schon angeschlagene Pfund Sterling weiter unter Druck setzen. Ich erwarte, dass diese Faktoren die deflatorischen Folgen durch die fallenden Zinsen und Hauspreise überwiegen werden. In der Folge und trotz der starken Performance seit dem Referendum würde ich auch weiter argumentieren, dass sich im Segment der kurzfristigen inflationsgebundenen Anleihen immer noch gute Werte finden lassen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden