Brexit: Die Gewinner und Verlierer am Sterling-Hochzinsmarkt post-Brexit

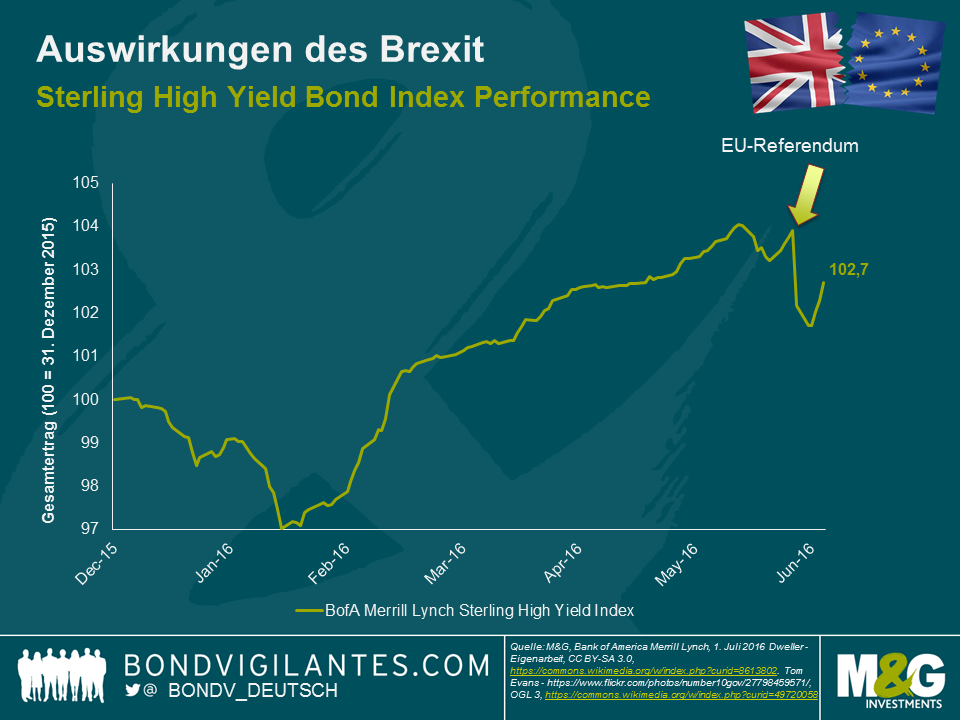

Es wurde schon viel über die Folgen des EU-Referendums für britische Staatsanleihen, die britische Währung und die Aktienmärkte geschrieben. Wenden wir uns deshalb nun den Märkten für Hochzinsanleihen in Pfund Sterling zu. Sie erlebten wir eine Preiskorrektur. Der Markt rangiert nun um 2% niedriger als noch vor dem EU-Referendum. In meinen Augen war dies eine recht milde Reaktion bedenkt man, dass der FTSE 250 während desselben Zeitraums um ca. 10% gefallen ist. Eine Erklärung für die verhaltene Marktreaktion könnte die Erwartung sein, dass wir in kurzer Zeit weitere geldpolitische Lockerungsmaßnahmen sehen werden. Governor Carney hat signalisiert, dass der geldpolitische Ausschuss im Verlauf des Sommers vermutlich die Zinsen senken wird. Die Möglichkeit eines direkten Eingreifens seitens der Zentralbank an den Kreditmärkten ist gegenwärtig ebenfalls eine Option, um die Marktbewertungen zu unterstützen. Natürlich hat die Geldpolitik Grenzen, wenn es um die Hilfe für eine sich verschlechternde Wirtschaft geht. Außerdem gibt Chancellor George Osbornes weniger strenge Sparpolitik Hoffnung auf eine unter Umständen recht flache Rezession.

Es könnte aber noch andere Gründe geben, warum die Reaktion am Hochzinsmarkt relativ harmlos ausgefallen ist. Ebenso wie der FTSE 100 (+2% seit dem Brexit-Votum) ist der Markt für Hochzinsanleihen nicht bestens geeignet, die Stimmungslage rund um die britische Wirtschaft zu spiegeln. Tatsächlich gibt es eine hohe Zahl an internationalen Emittenten ohne Investment Grade Rating, die Anleihen in Pfund Sterling emittieren. Beispiel für solche Marktteilnehmer sind Anglo American, Gazprom, Petrobras und Enel. Dies hat einen Verwässerungseffekt auf jede spezifisch britische risikobedingte Preiskorrektur. Hinzu kommt, dass die Maßnahmen diverser Zentralbanken im Anschluss an das EU-Referendum Risikoanlagen geholfen hat, und dazu gehören auch Unternehmensanleihen.

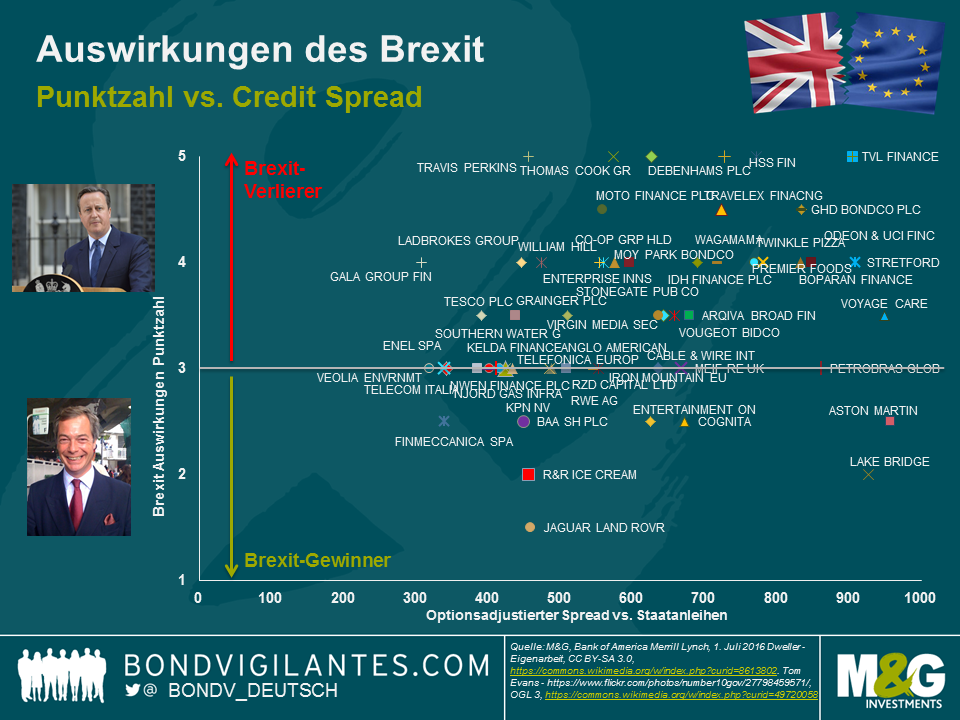

Mit Blick auf die Emittenten solcher Anleihen wird es Verlierer und Gewinner geben. Wollen wir diese identifizieren, müssen wir einige geeignete (qualifizierende) Annahmen machen. Diese sind:

- Großbritannien wird in den nächsten Monaten aufgrund der rückläufigen privatwirtschaftlichen Investitionen eine erhebliche Abkühlung oder möglicherweise sogar eine Rezession erleben.

- Die wiederum wird die Arbeitslosenzahl nach oben treiben und das Verbrauchervertrauen schädigen.

- Eine schnelle Erholung des Wachstums ist unwahrscheinlich, da die Verhandlungen über einen Austritt aus der EU Zeit benötigen und die Stimmung nachhaltig belasten werden.

- Das Pfund Sterling bleibt aufgrund der gelockerten Fiskalpolitik und den geldpolitischen Antworten schwach.

In diesem Umfeld wird es insbesondere inlandsorientierte zyklische Unternehmen treffen, die ihre Produkte aus Übersee beziehen (z.B. Textilhändler). Exporteure von Gütern und Dienstleistungen in Märkte außerhalb der EU könnten demgegenüber sogar einen kleinen Vorteil haben (z.B. Bildungsträger). Die folgende Grafik trägt diese Auswirkungen auf der Y-Achse ein und verwendet (vorbehaltlich sehr subjektiv) einen numerischen Score zwischen 1 und 5 (1für die günstigsten und 5 für die negativsten Folgen. 3 deutet auf nur marginale oder keine Folgen). Die aktuellen Credit Spreads sind auf der X-Achse, um einen Kontext mit Relative Value herzustellen. Es sollte zudem darauf hingewiesen werden, dass Finanzanleihen und in Not geratene Kredite nicht berücksichtigt wurden und Spreads von vielen anderen Faktoren als nur dem Brexit beeinflusst werden.

Aus der obigen Analyse können wir einige interessante Schlussfolgerungen ziehen. Erstens werden die meisten Emittenten negativ betroffen sein. Die Zahl der vom Brexit profitierenden Unternehmen ist sehr klein. Zweitens sind die potenziellen, günstig handelnden „Gewinner“, berücksichtigt man Relative Value, nicht gegen andere Risiken immun. Beispielsweise ist Aston Martin (ASTONM) ein möglicher Gewinner, da der in Großbritannien ansässige internationale Exporteur nicht vom europäischen Massenmarkt abhängt. Das Unternehmen sieht sich aber dennoch – als ein kleiner Nischenproduzent mit geringer Kapitalausstattung in einem stark umkämpften Markt – mit Herausforderungen konfrontiert. Der Brexit wird kaum größere Probleme für das Unternehmen produzieren als die eh schon existierenden. Letztlich ist es angesichts der verhaltenen Marktreaktion und der wahrscheinlich nachhaltigen fundamentalen Herausforderungen wahrscheinlich im Moment die interessanteste Strategie, das Engagement bei potenziellen Verlieren aufzulösen oder zu reduzieren. Es mögen sich zwar durchaus einige spezifische Anlagegelegenheiten bieten, doch macht es das unsichere Makro-Klima derzeit schwierig dem Sterling-Hochzinsmarkt viel Positives abzugewinnen. Wir möchten weitere Bewertungskorrekturen nach unten sehen, bevor wir Kapital zum Einsatz bringen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden