Volatilität bei US-amerikanischen Krankenhaus-Anleihen in Sicht

Da sich die Wahlkampf-Rhetorik beim US-Präsidentschaftsrennen über die Sommermonate verschärft, ist das Gesundheitswesen ein Thema, über das wir vermutlich viel hören werden. Das Gesundheitswesen ist in den USA immer ein hitziges politisches Thema – und jetzt mit den zusätzlichen Preiskontrollen von verschreibungspflichtigen Medikamenten und den anhaltenden Debatten über den Affordable Care Act (ACA) oder Obamacare sogar umso mehr. Obamacare ist bei den Republikanern überaus unbeliebt, und der republikanische Präsidentschaftskandidat Trump hat die Aufhebung der Reform gefordert, sollte er gewählt werden. Wir möchten nicht die Politik von Obamacare diskutieren, aber könnte sie von selbst kippen?

Letzte Woche kündigte Humana (HUM), ein großer US-Krankenversicherer, an, dass er individuelle ACA-Versicherungspolicen, die er in acht Staaten anbietet, kündigen wird. Als Grund gab er Unrentabilität an. Damit folgte er United Health Group (UNH), einem weiteren großen Krankenversicherer, der im April aus ähnlichen Gründen die Beendigung von ACA-Policen in den meisten Staaten, in denen er aktiv ist, bekannt gab.

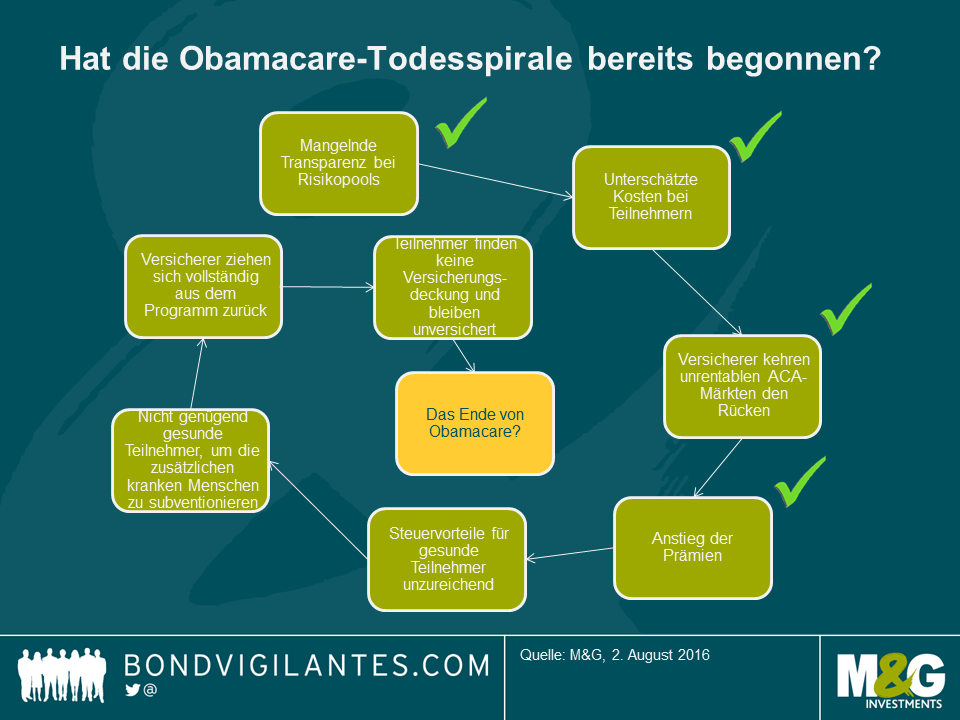

Die ACA-Policen waren einer der Hauptmechanismen, über die Obamacare versuchte, den Krankenversicherungsschutz auf diejenigen auszuweiten, die bisher noch keine Versicherung hatten. Unter ACA boten private Krankenversicherer wie HUM und UNH Unversicherten einen Versicherungsschutz. Bei Verweigerung der Teilnahme wurde eine Strafgebühr fällig (die jedoch in den meisten Fällen steuerlich berücksichtigt wurde, um die Kosten der Versicherungsprämien auszugleichen). Die Gesetzgebung gab jedoch vor, dass die Versicherungen den Antragstellern keine Fragen zu ihrer Krankengeschichte stellen durften und alle Antragsteller akzeptieren mussten, auch diejenigen mit Vorerkrankungen. Das Programm wurde dafür kritisiert, dass es ohne Kenntnisse über den Gesundheitszustand der Antragsteller zu einer Todesspirale für die Versicherungen werden würde, d.h. dass es nicht genug gesunde Antragsteller geben würde, die die Behandlung derjenigen subventionieren, die Ansprüche geltend machen.

Dass einige große Versicherer aus dem Programm ausgestiegen sind, ist kein böses Omen für eine bevorstehende Todesspirale oder überhaupt die Wahrscheinlichkeit dafür. Es ist jedoch ein beunruhigendes Zeichen und viele Unternehmen haben vor kurzem deutliche Prämienerhöhungen für ihre ACA-Policen angekündigt. Politicos Blog „The Agenda“ fasst hier die Probleme gut zusammen, vor denen das Programm steht.

Todesspirale oder nicht: Wenn immer mehr Unternehmen aus den ACA-Policen aussteigen oder wenn Antragsteller aufgrund steigender Prämien auf ihren Versicherungsschutz verzichten (und einfach die Strafgebühr zahlen), kann die Anzahl der Personen, die nicht versichert sind, zumindest kurzfristig steigen. Dies könnte einen Dominoeffekt auf kommerzielle US-amerikanische Krankenhausbetreiber haben, die stark von der ACA-Teilnahme profitierten. Da mehr Patienten eine Krankenversicherung haben als früher, konnten sie ihre Schuldenlast verringern und ihre Rentabilität steigern. Wenn sich dieser Trend umkehrt, könnten die Gewinne dieser Betreiber unter Druck geraten.

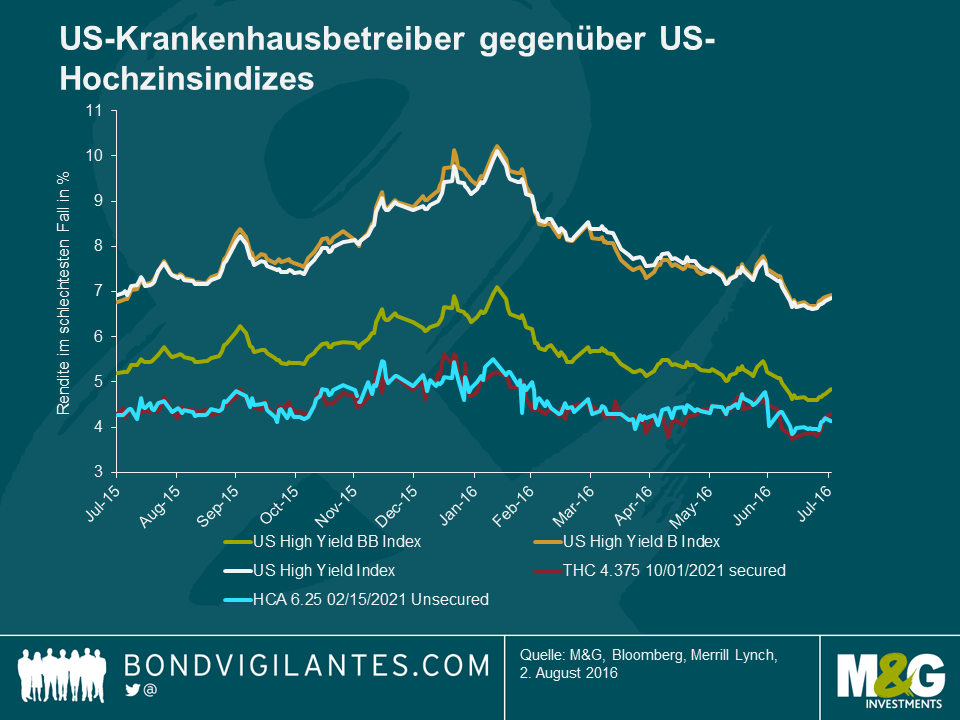

Das spielt für Anleger in Hochzinsanleihen eine Rolle, da Anleihen von Gesundheitseinrichtungen bedeutsame 5% des Merrill Lynch Bank of America U.S. High Yield Index ausmachen. Mit einem ausstehenden Anleihenvolumen von über 43 Mrd. USD stehen die drei größten Krankenhausbetreiber HCA Inc., Community Health Services (CYH) und Tenet Healthcare (THC) an zweiter, zehnter und dreiundzwanzigster Stelle der größten Emittenten im Index. Sie repräsentieren über 3% des Index und sind daher vermutlich im Bestand vieler Anleger zu finden.

Diese Unternehmensanleihen wurden immer als relativ sichere Häfen angesehen, da die Anleger die defensiven Eigenschaften, die mit Gesundheitsunternehmen in Verbindung gebracht werden, schätzten. Somit werden diese Anleihen in der Regel innerhalb der breiteren Indizes gehandelt.

Sollten die Bedenken unter den Anlegern zunehmen, dass die Gewinne dieser Unternehmen möglicherweise unter Druck geraten, müssen sie auch abwägen, ob sie auf diesem Niveau angemessen kompensiert werden. Zu dieser Mischung kommen jetzt noch die politischen Phrasen des Wahlkampfs und die Auswirkungen auf die Volatilität von Anleihen. Wenn die Umfragewerte von Trump steigen, wird sich die Unsicherheit hinsichtlich der Zukunft von Obamacare sicherlich verstärken, unabhängig davon, was mit den ACA-Policen passiert. Das könnte nicht nur Schwankungen bei Anleihen von Krankenhausunternehmen hervorrufen, sondern auch bei Anleihen von zahlreichen verwandten Gesundheitsunternehmen sowie Versicherungen und Pharmaunternehmen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden