Der Vorteil von Anleihen gegenüber Barmitteln ist bei Nullrenditen verschwunden

Wenn Anleger Finanzwerte kaufen oder verkaufen, versuchen sie, wahrscheinliche Ergebnisse zu analysieren. Im Grunde dreht es sich um drei Hauptthemen:

- Wie hoch sind die potenziellen Kapitalzuwächse?

- Wie hoch ist das Verlustpotenzial?

- Welche Erträge generiert das Wertpapier?

Dieser traditionelle Investitionsansatz muss überprüft werden, nachdem Anleihenrenditen nun so dramatisch gefallen sind.

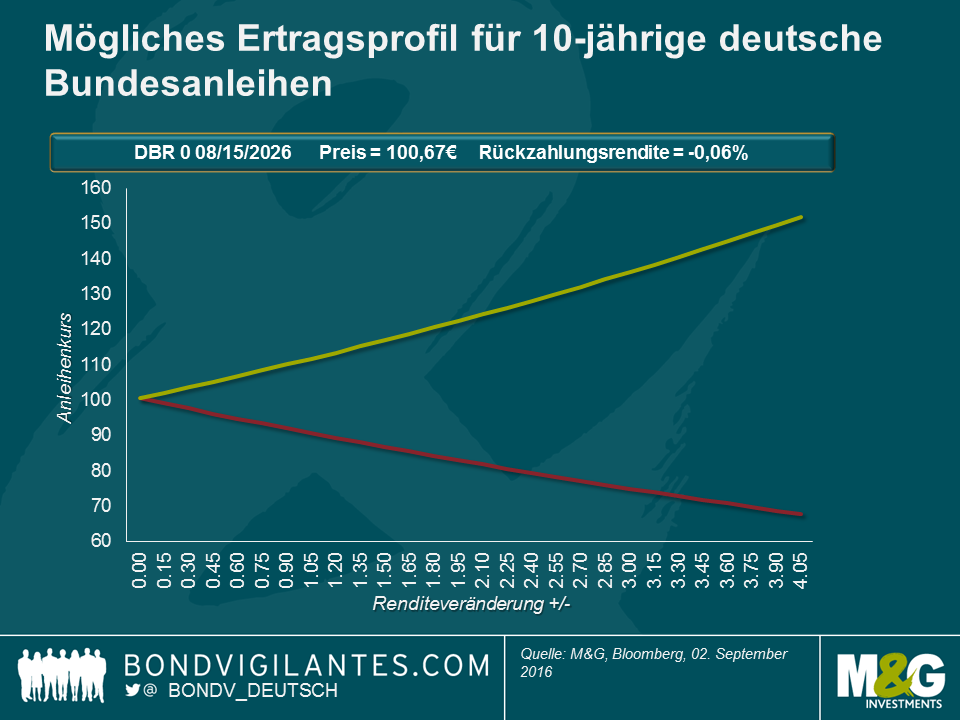

Eine Möglichkeit, dies zu erreichen, ist das Abbilden realer Ergebnisse. Die unten dargestellte Grafik zeigt die Preisentwicklung einer deutschen Bundesanleihe mit einem Kupon von 0% und einer Fälligkeit im Jahr 2026, unter der Annahme verschiedener Renditeszenarien. Nehmen wir eine aktuelle Rendite von Null und einen Preis von 100 an. Fallen die Zinsen nun um 4%, erhöht sich der Preis der Anleihe auf 151,9. Steigen die Zinsen um 4%, so fällt der Preis auf 67,8. Das theoretische Aufwärts- und Verlustpotenzial des Kapitals lässt sich grafisch darstellen. Da es sich um ein Wertpapier mit einem Nullkupon handelt, generiert das Papier während seiner Lebensdauer für den Anleger keine Erträge.

Bei dem oben aufgezeigten Ansatz handelt es sich um die traditionelle Vorgehensweise, wie ein Anleger eine Anleihe analysieren würde. Man sollte allerdings nicht vergessen, dass Barmittel für Investoren eine echte Alternative zu Anleihen darstellen können. Wenn ein Investor physisch Bargeld hält, weiß er, dass Zuwachs- und Verlustpotenzial jeweils Null sind und dass die durch Bargeld generierten Erträge Null sind. Bei Barmitteln handelt es sich also um eine Anlage mit absolut niedriger Volatilität, die für den Anleger jedoch keine Erträge generiert.

In der Vergangenheit stellten diese fehlenden Erträge den Vorteil von Anleihen gegenüber physischem Bargeld dar. Anleger entschieden sich gerne für die zusätzlichen Erträge und die möglichen Kapitalzuwächse und -verluste von Anleihen im Vergleich zu Barmitteln. Entwickelte Anleihenmärkte sind mittlerweile an einem Punkt angekommen, an dem die Erträge einer 10-jährigen deutschen Staatsanleihe und einem 100-Euro-Schein absolut identisch sind (Null) und der Renditevorteil für das Halten einer 10-jährigen Bundesanleihe verschwunden ist. Die potenziellen Kapitalzuwächse und -verluste, die sich durch das Halten einer Bundesanleihe ergeben können, existieren allerdings nach wie vor. Aufgrund des gegenwärtig niedrigen Renditeniveaus bin ich der Auffassung, dass das Aufwärtspotenzial für Bundesanleihen im Vergleich zu Barmitteln begrenzt ist.

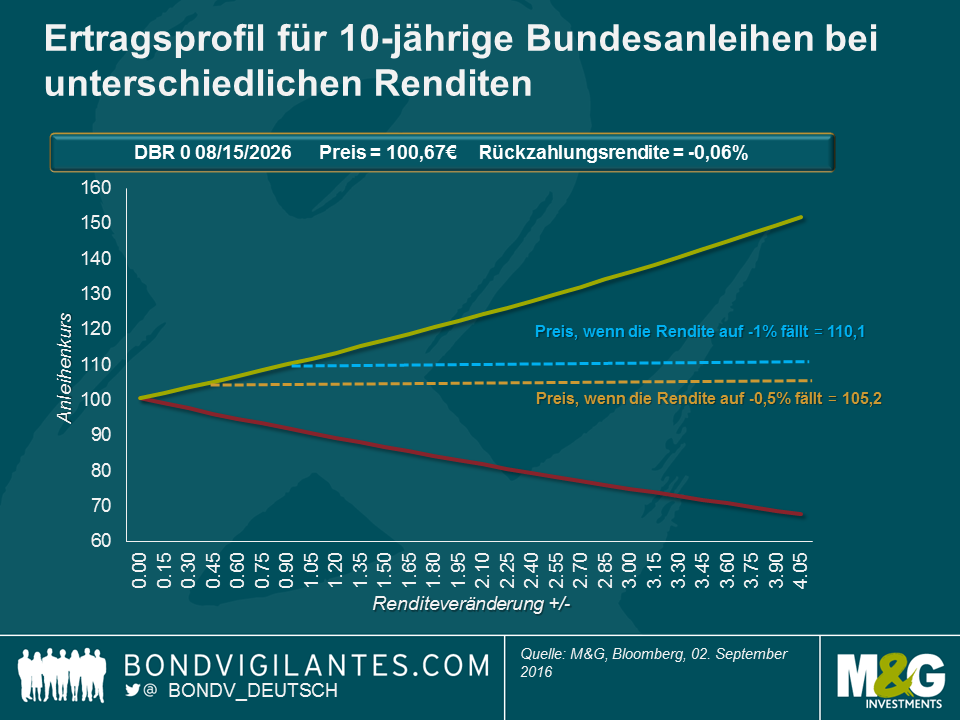

Aus welchem Grund sollten sich Anleger, angesichts höherer Erträge und einer niedrigeren Volatilität bei Bargeld, für den Kauf einer Anleihe mit negativer Rendite entscheiden? Ein Vorteil von Staatsanleihen gegenüber Bargeld ist die Sicherheit. Man kann sie nicht so leicht verlieren, stehlen oder zerstören. Außerdem entstehen aufgrund der materiellen Beschaffenheit von Bargeld höhere Kosten für das Halten. Das Risiko kann eliminiert werden, indem man Bargeld sicher, üblicherweise in einem Tresor, aufbewahrt. Wenn also die Kosten für das Halten von Bargeld genauso hoch sind wie die negative Rendite, die die Anleihe aufweist, wäre es dem Bargeldhalter letztlich egal. Nehmen wir an, dass die Kosten bei etwa einem Prozent liegen. In dem Fall zeigt die unten dargestellte Grafik, dass Anleger bereit wären, eine Anleihe mit einer Rendite von weniger als Null, trotz des möglichen Risikos eines Kapitalverlusts, bis zur Fälligkeit zu halten.

Märkte sind dynamisch, und die Marktstrukturen werden sich wahrscheinlich weiterentwickeln und interessantere Möglichkeiten zur Aufbewahrung von Bargeld hervorbringen, sollte dieses Umfeld der negativen Renditen weiter anhalten. Eine Lösung könnte sein, dass eine Bank einen ETF basierend auf Barmitteln mit negativer Rendite emittiert, ähnlich anderer physischer ETFs. Im Gegensatz zu den Sicherheiten für Rohstoffe oder Aktien würde für den ETF an mehreren schwer zugänglichen Orten mit hoher Sicherheitsstufe Bargeld sicher aufbewahrt werden. Der ETF-Anbieter könnte dem Kunden dann eine Gebühr für das Verwahren des Bargelds berechnen (nehmen wir 1 Prozent pro Jahr an). Davon müsste er niedrige Lagerkosten in Höhe von angenommen 0,5 Prozent bezahlen und hätte somit einen Gewinn von 50 Basispunkten. Im Rahmen eines solchen ETFs wären sowohl kleine als auch große Transaktionen möglich und Kunden, egal ob Privatkunde oder Institutionen, könnten ihr Geld effizient zum Nullzins vor Gebühren lagern.

Das Aufwärtspotenzial von Anleihen ist theoretisch durch die physische Bargeldalternative begrenzt, wodurch das Verhältnis von Risiko zu Ertrag bei einer Anleihe nicht ausgeglichen ist. Unter der Nulllinie ist das Aufwärtspotenzial begrenzt, die möglichen Verluste können allerdings immer noch schmerzhaft sein.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden