Wutanfälle und Tatsachen: Staatsanleihenmärkte – ein Déjà-vu

In letzter Zeit hat mich ein Déjà-vu-Gefühl überwältigt. Die Diskussionen am Markt drehen sich im Augenblick darum, dass die Zinsen in diesem Quartal wohl nicht mehr anziehen (USA), niemals mehr nach oben gehen (Europa) oder noch weiter gekürzt werden (Japan, GB). Die quantitativen Lockerungsmaßnahmen gehen im Eiltempo voran und könnten sogar noch ausgeweitet werden, sei das in Bezug auf ihre Dauer oder die Aufnahme neuer Assettypen. Das Wirtschaftswachstum scheint zu einem Stillstand gekommen zu sein, die Unternehmensrentabilität zeigt spätzyklische Rückgänge und die Inflation ist mehr oder weniger nicht existent. Ich könnte die Liste noch eine Weile weiterführen. Egal wo man hinschaut, Pessimismus über die weltweite Wirtschaftslage ist überall, die Sorge, dass die Geldpolitik – vielleicht schon vor langer Zeit – an ihre Grenzen gestoßen ist. Neue Argumente für den Kauf von Staatsanleihen und risikofreien Renditen machen die Runde.

Ich habe mich kürzlich mit meiner Kollegin Anjulie über Bewertungen und die Aussichten für Staatsanleihen unterhalten und während unseres Gesprächs realisiert, dass ich zwischen unserer Gegenwart und den ersten Monaten im Jahr 2013 nervenaufreibende Ähnlichkeiten erkenne. Damals drehten sich die Diskussionen um die „Unendlichkeit“ der qualitativen Konjunkturmaßnahmen, die Japanisierung der USA, der Aussichtslosigkeit von Zinserhöhungen – bin ich der Einzige, der hier Parallelen sieht? Anjulies Ansicht war, korrekter als meine, dass trotz der historisch niedrigen Renditen und angesichts der außerordentlichen Zentralbankmaßnahmen ein weiterer Rückgang der Renditen auf Staatsanleihen durchaus möglich ist. Ich wollte mich dem nicht anschließen und schlug vor, dass wir erneut einen Blick auf das „Taper Tantrum“ und das „Bund Tantrum“ von 2013 bzw. 2015 werfen sollten. Vielleicht könnten wir aus diesen Episoden etwas lernen, das sich auf die gegenwärtige Situation anwenden lässt? Anjulie stellte die folgenden Schaubilder zusammen und es lohnt sich, ihre Ergebnisse zu diskutieren.

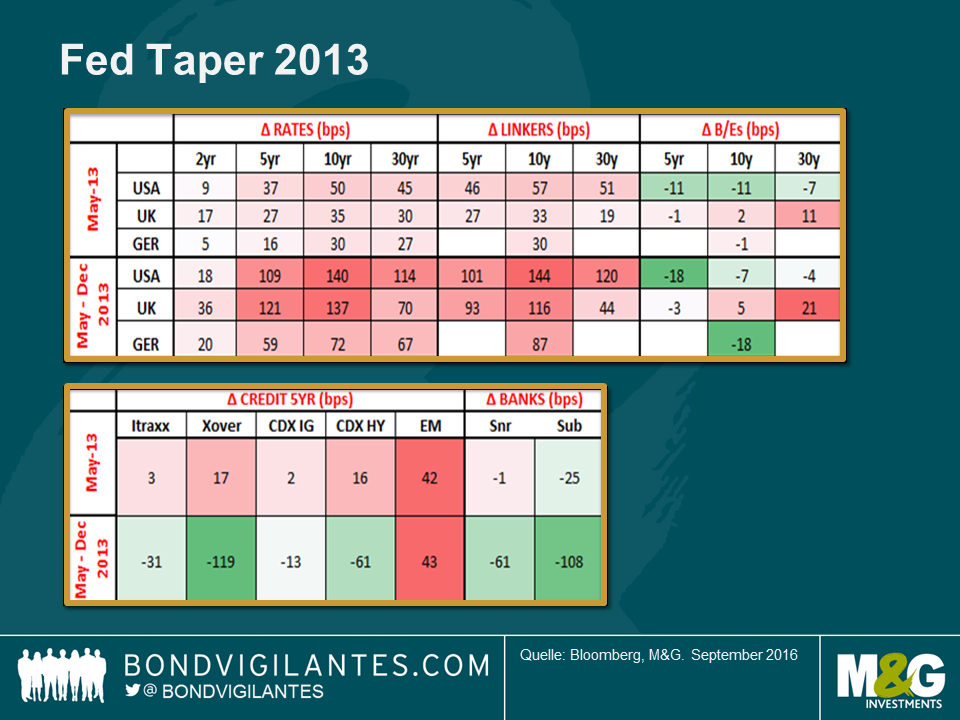

Die nebensächlichen Bemerkungen von Ben Bernanke in einigen nachträglichen Gedanken im Anschluss an eine Rede im Mai 2013 (er sprach davon, die Geschwindigkeit beim Ankauf von Staatsanleihen und MBS zu drosseln) weckte die Anleihenmärkte nicht nur auf, sie hatten einen Wutanfall. Wie der Chart zeigt, stiegen 10-jährige US-amerikanische Staatsanleihen alleine im Mai um 50 Bp und in dem Zeitraum von Mai bis Dezember 2013 um 140 Bp. Bundesanleihen und britische Staatsanleihen wurden mit den US-Staatsanleihen nach unten gezogen, obwohl das Thema „Tapering“ weder in Kontinentaleuropa noch Großbritannien auf der Tagesordnung stand. Indexgebundene Anleihen litten ebenfalls in markant negativer Form. Unternehmensanleihen boten demgegenüber jedoch ein gemischtes Bild. Die Credit Spreads weiteten sich im Mai zunächst, doch sahen wir dann bis zum Jahresende 2013 eine krasse Umkehr. Eine Ausnahme waren lediglich Schwellenländer, die auf das Wort Tapering unverstellt negativ reagierten.

Ein einziges Wort, Tapering, reichte aus, massive Bewegungen bei den Renditen auf Staatsanleihen auszulösen. Ausschlaggebend war aber nicht eine veränderte Geldpolitik: Zinsen blieben unverändert und das Ausmaß der QE-Anleihenkäufe war ebenfalls unverändert. Was also, so fragten wir uns, hat zu den Veränderungen geführt. Meiner Meinung nach war die Botschaft dieser Episode, dass die Argumente für eine „diesmal andere Situation“ fieberhafte Züge angenommen hatten (d.h. die Argumente, warum die Geldpolitik sich nicht umkehren lässt und welche benutzt wurden, um die extreme Übergewichtung von Staatsanleihen und festverzinslichen Instrumenten im Allgemeinen zu rechtfertigen). Als die Erkenntnis dämmerte, dass uns Nullzinsen und permanente quantitative Lockerungsmaßnahmen nicht notwendigerweise für Ewigkeiten erhalten bleiben, kam es zu einem herdenhaften Fluchverhalten. Jeder wollte aussteigen, und zwar schnell.

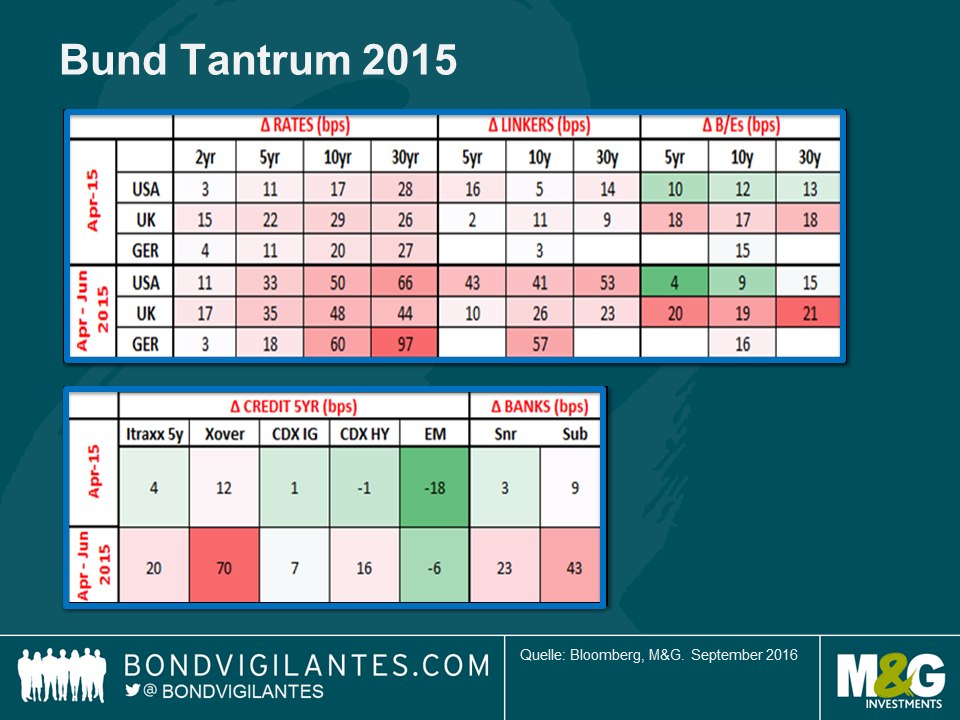

Das „Bund Tantrum“ vom April 2015 war von daher ähnlich, dass die Renditen auf deutsche, britische und US-amerikanische Staatsanleihen alle deutlich angestiegen sind. Bund-Renditen gingen im April um 20 Bp nach oben, gefolgt von einem 60 Bp Anstieg zwischen April und Juni. Auch hier gleichzeitig ein stark gemischtes Bild für Unternehmensanleihen. Es ist nicht einfach, aus dieser Periode etwas zu lernen, außer der Beobachtung, dass Bankanleihen auf die steigenden Renditen überdeutlich negativ reagierten. Wie anders doch aber heute alles ist!

Der Blick zurück auf dieses Ereignisse macht es nicht viel einfacher, den Katalysator für den Ausverkauf auszumachen. Die Renditen 10-jähriger Bundesanleihen fielen auf 0,1%, waren aber dann zwei Monate später wieder auf 1% – ein Verlust von ca. 0,9%. In diesem Fall würde ich behaupten, dass die Positionierungen vor dem Hintergrund negativer Inflation und dem Beginn der quantitativen Lockerungen sehr lang geworden sind. Bei 0,1% rückten die langfristigen Bewertungsüberlegungen wieder in den Vordergrund und die Investoren begannen mit dem Verkauf. Und dann verkaufte jeder. Und wieder sehr schnell. Was auch immer der Grund sein mag, der Ausverkauf sollte uns als Mahnung dienen: Die Marktstimmung kann sich plötzlich und ohne einen offensichtlichen Auslöser ändern.

Wie bereits gesagt, sehe ich viele Parallelen zwischen der Gegenwart und den Perioden, die zu Ausverkäufen geführt haben. Die Argumente, dass „diesmal alles anders sei“ – warum die Zinsen nicht steigen, die lockere Geldpolitik nicht zum Stillstand kommt, Inflation nirgends zu sehen ist und die Preise für Staatsanleihen nicht fallen können – sind im Überfluss vorhanden. Sie dienen als Rechtfertigung für den Kauf von Renditen und Duration, selbst zu Zeiten mit Anfangsbewertungen auf einem extremen Niveau. Wir sahen dies in 2013 und im Frühjahr 2015, als die Ausgangsbewertungen vor diesen Wutanfällen nicht so extrem waren wir gegenwärtig. Sich dieser Ähnlichkeiten ebenso bewusst zu sein wie den aktuellen Bewertungen sollte uns meiner Meinung nach Vorsicht walten lassen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden