Was lange währt, wird endlich gut – Ein Blick auf die Bewertungen langlaufender USD-Unternehmensanleihen

Vor Kurzem beschäftigte sich Ben in einem Blog-Artikel mit den relativen bewertungsbedingten Investmentchancen am US-Markt für Unternehmensanleihen mit Investment-Grade-Status (IG). Betrachtet man aktuell die Steilheit der Credit-Spread-Kurven im Universum von USD-IG-Anleihen, dann erscheint das langlaufende Segment dieses Marktes zunehmend attraktiv.

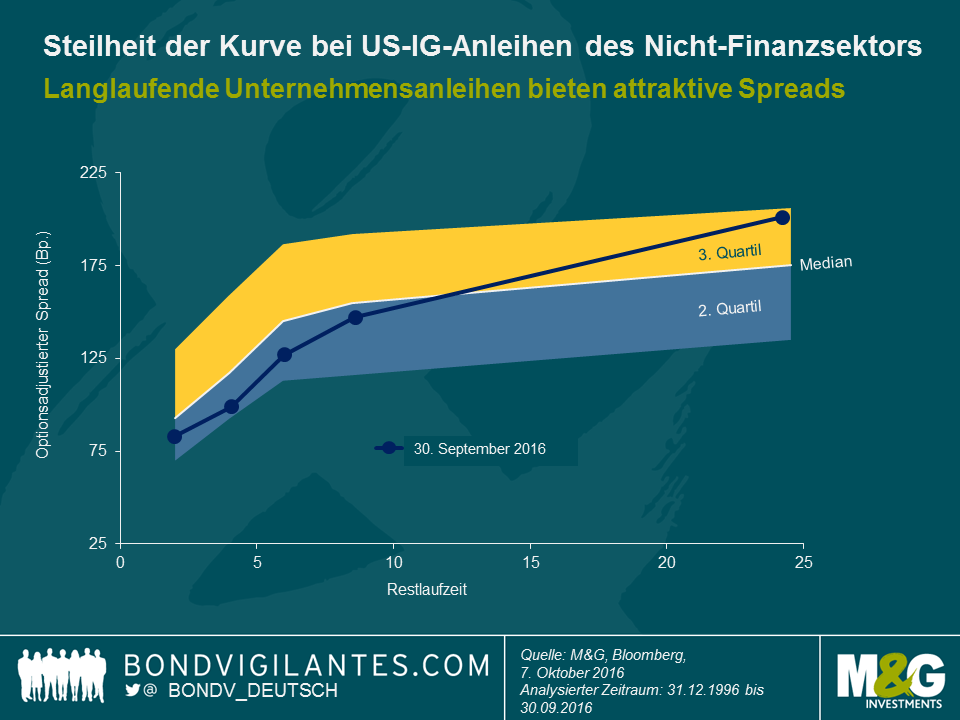

Die unten abgebildete Grafik zeigt die Credit-Spread-Kurve (Stand 30. September) von in US-Dollar denominierten nicht-Finanzanleihen mit IG-Rating gegenüber den mittleren 50% der Spread-Beobachtungen der einzelnen Rentenindizes über den gesamten Zeitraum seit Ende des Jahres 1996. Für Laufzeiten von weniger als zehn Jahren befinden sich die Credit Spreads aktuell unterhalb ihrer historischen Medianwerte. Dem gegenüber erreicht das Spread-Niveau bei langlaufenden Unternehmensanleihen mit 201 Basispunkten (Bp) beinahe das obere Ende der Spanne, was die momentane Steilheit der Kurve unterstreicht. Schaut man sich die Spread-Historie der letzten 20 Jahre an, dann waren langlaufende Spreads in 71% aller Fälle enger als heute!

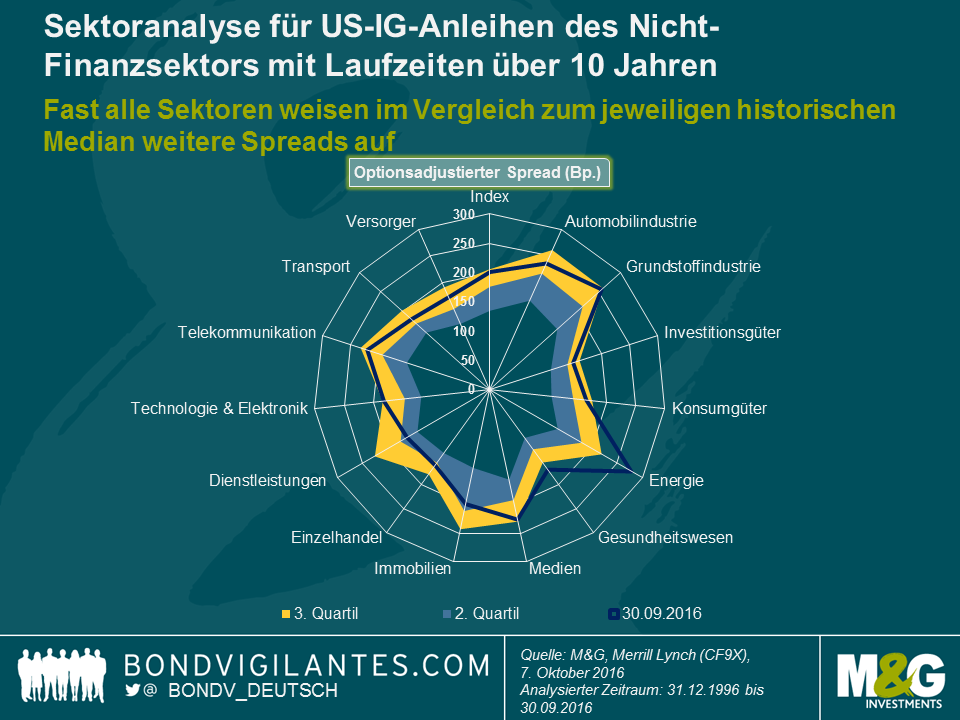

Die folgende Grafik macht deutlich, dass attraktiv bewertete langlaufende US-Dollar-Unternehmensanleihen breit gefächert in verschiedenen Industriesektoren vorkommen. Mit Ausnahme von Immobilien und Dienstleistungen befinden sich alle Sektoren im Universum für IG-Unternehmensanleihen des Nicht-Finanzsektors mit Laufzeiten über zehn Jahren im dritten Quartil und somit oberhalb ihrer historischen Medianwerte. Die Spreads zweier Sektoren – Energie und Gesundheitswesen – gehen sogar über das dritte Quartil hinaus. Angesichts der eher schleppenden Erholung beim Ölpreis und der politischen Risiken mit Blick auf die Preisgestaltung von Medikamenten ist dies keine allzu große Überraschung.

Vor diesem Hintergrund lässt sich sagen, dass Credit Spreads von langlaufenden amerikanischen IG-Unternehmensanleihen gegenwärtig einen anständigen Carry bieten, vor allem im Hinblick auf die Tatsache, dass große Teile des Staatsanleihenuniversums historisch niedrige oder gänzlich negative Renditen aufweisen. Was könnte bei derart attraktiven Bewertungen schief gehen?

Nun, die hohe Spread-Duration von langlaufenden Unternehmensanleihen macht sie beispielsweise besonders anfällig für Spread-Ausweitungen. Der Carry, der durch den Credit Spread zustande kommt, kann für Anleger zwar als „Polster“ fungieren, er wird Kapitalverluste aber auch nur bis zu einem gewissen Grad absorbieren. Im Falle des Segments für US-Unternehmensanleihen des Nicht-Finanzsektors mit Laufzeiten über 10 Jahren und mit einem Spread-Niveau von 201 Bp und einer Spread-Duration von 13,7 Jahren können sich Spreads unter sonst gleichen Umständen um maximal 15 Bp pro Jahr ausweiten, bevor der durch den Credit Spread generierte Carry durch Kapitalverluste aufgehoben wird. In einer Phase, in der die Risikoausrichtung deutlich sinkt, wie es im ersten Quartal dieses Jahres der Fall war, hätten stark steigende Credit Spreads, zumindest vorübergehend, enorme Auswirkungen auf die Bewertungen von langlaufenden Unternehmensanleihen.

Wie bei fast allen Risikofaktoren handelt es sich auch bei der Spread-Duration um ein zweischneidiges Schwert. Wenn sich die Spreads weiter einengen, können sich Anleger zusätzlich zum Credit-Spread-Carry über Kapitalzuwächse freuen. Auf der Grundlage des derzeitigen Bewertungsniveaus bei langlaufenden USD-Unternehmensanleihen erkennen wir mittel- bis langfristig Potenzial für eine weitere Spreadverengung. In Anbetracht der derzeitigen Steilheit der Spread-Kurve ist es wahrscheinlich, dass sich langlaufende Unternehmensanleihen relativ betrachtet besser entwickeln werden als kurzlaufende Unternehmensanleihen.

Das neu eingeführte Anleihenkaufprogramm (Corporate Bond Purchase Scheme, CBPS) der Bank of England könnte sich indes als unterstützender technischer Faktor für langlaufende USD-Unternehmensanleihen mit Investment-Grade-Status erweisen. Mit einer gewichteten durchschnittlichen Laufzeit von 13,5 Jahren ist das Universum geeigneter Anleihen (Stand 7. Oktober) ganz klar langlaufend ausgerichtet. Etwa 55% der für das CBPS geeigneten Anleihen haben eine Laufzeit von mehr als zehn Jahren und circa 25% sogar von über 20 Jahren. Sterling-Anleger auf der Suche nach diesen Fälligkeitseigenschaften könnten zunehmend vom CBPS abgedrängt werden. Da das Universum für in Euro denominierte Investment-Grade-Anleihen deutlich kürzere Laufzeiten aufweist, bliebe diesen Anlegern nicht viel mehr übrig, als sich dem US-Dollar-Markt zuzuwenden und somit noch mehr Abwärtsdruck auf die Credit Spreads am langen Ende auszuüben.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden