Treffen von IWF und Weltbank in 2016: China, Japan, Großbritannien und Europa

Im letzten Jahr hatten wir einen Blog zu unseren Erkenntnissen von den Treffen des IWF und der Weltbank geschrieben, und so wollen wir es auch in diesem Jahr halten. Claudia Calich und ich haben uns bei den Events in Washington die Aufgaben geteilt und an so vielen Diskussionen teilgenommen wie möglich. Wir werden diese Arbeitsteilung hier nun beibehalten. Claudia wird sich mit der Schwellenmarktthematik auseinandersetzen, während ich mich auf die Industriestaaten und China konzentriere.

1) China: Jetzt auf dem Rücksitz, im letzten Jahr noch am Steuer

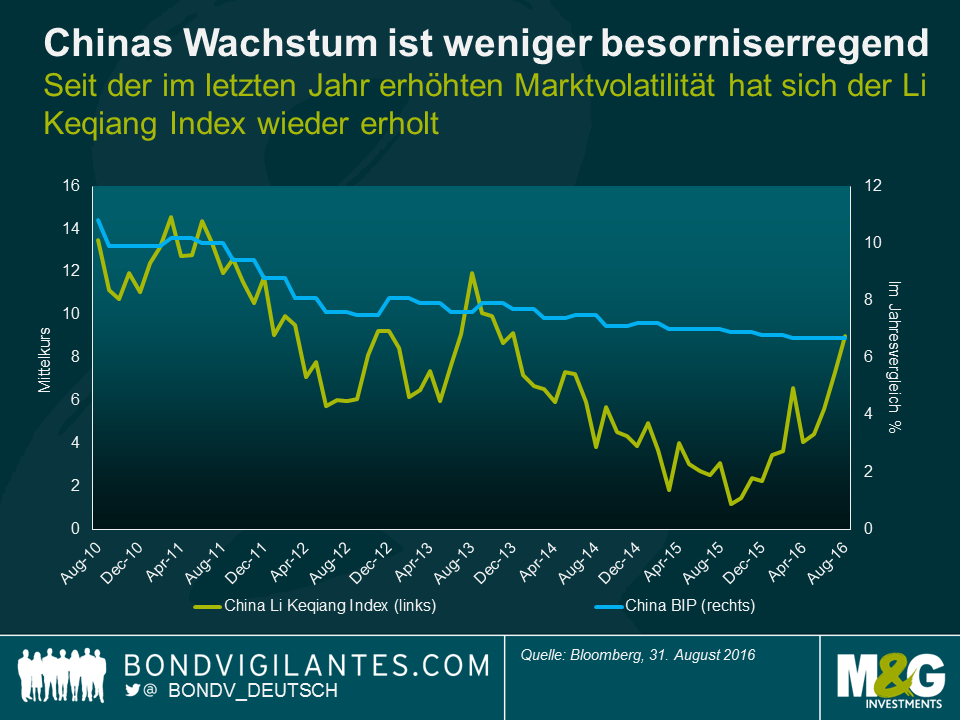

Im Gegensatz zum letzten Jahr haben die Diskussionen um China überraschend wenig Staub aufgewirbelt. Nach den großen Marktbewegungen und den Volatilitätsphasen im August 2015 und im Frühjahr dieses Jahres – ausgelöst durch Chinas FX-Adjustierung, steigende Ausfallquoten bei Unternehmensanleihen und beschleunigte Kapitalabflüsse – scheinen die Sorgen um eine „harte Landung“ nachgelassen zu haben. Stattdessen verlagerte sich der Fokus auf die verbesserte Zentralbankkommunikation und die in diesem Jahr relativ stabile Wirtschaft. Die Stimmung war auch in Hinsicht auf Chinas Umstellung auf eine Dienstleistungsgesellschaft positiv. Sie hat an Fahrt zugelegt, da die Kreditexpansion und der wachsende Konsumanteil am BIP eine gute Basis für Wachstum bietet und eine mögliche Abkühlung bei den Investitionen ausgleichen kann. Diese Stimmungslage fällt mit dem Aufwärtstrend des Li Keqiang Index (oft ein „besserer“ Maßstab für das chinesische Wirtschaftswachstum) in diesem Jahr zusammen.

Das Land hat seine Marotten, aber andererseits steht China auch eine breite Palette an geldpolitischen Instrumenten zur Verfügung, sodass allgemein eine Abfederung von Makro-Schocks zu erwarten ist. Die Politik wird sich daher auf die Stabilisierung des Wachstums konzentrieren, um das Momentum bis zum Parteikongress im Oktober nächsten Jahres – auf dem eine neue Parteiführung bestellt wird – zu erhalten. Es wird gehofft, dass im Anschluss an eine Stabilisierung strukturelle Reformen (z.B. in Bezug auf Unternehmen im Staatsbesitz und Banken) im Mittelpunkt der Bemühungen stehen werden.

2) Japan: Die anhaltende Ausweitung der quantitativen Stimuli

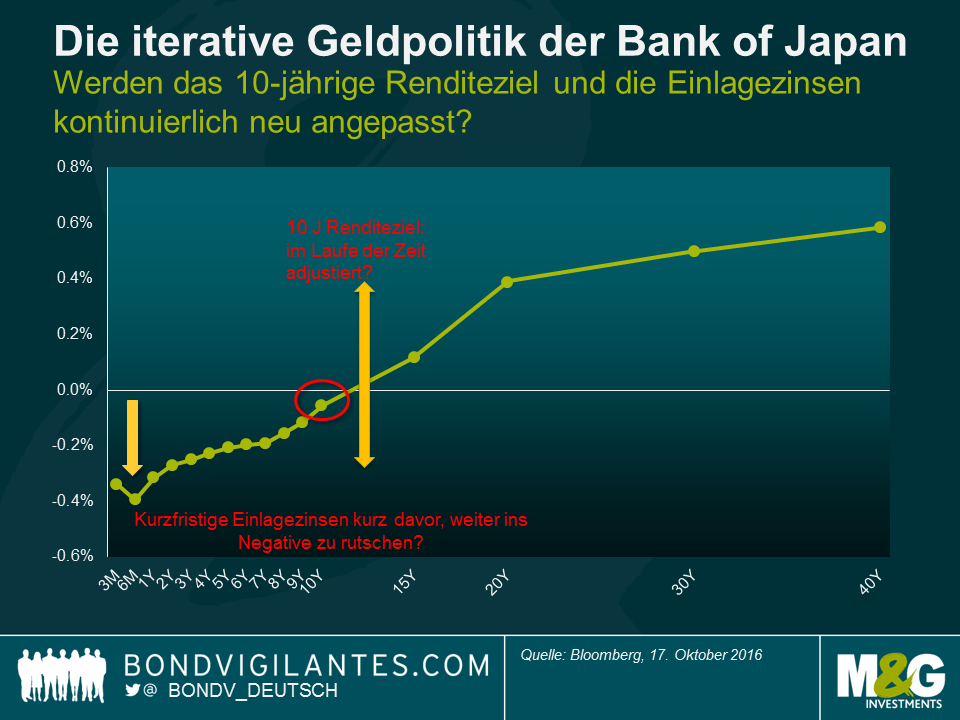

Die Diskussionen im Zusammenhang mit Japan konzentrierten sich auf die Wirksamkeit der neuen Politik – „QQE & Yield Curve Control“ (qualitative und quantitative Lockerungen plus Kontrolle der Renditekurve). Dabei verlagert die Bank of Japan den Schwerpunkt ihrer Politik weg von monetären Maßnahmen und strebt danach, die Renditen auf 10-jährige Papiere um die aktuellen 0% zu halten sowie das Inflationsziel von 2% zu überschreiten. Mein instinktives Gefühl ist, dass die Regeln weiterhin ein gehöriges Maß flexibler sein werden als die vergleichsweise festgeschriebenen Ziele in den westlichen Industriestaaten. Ich gehe davon aus, dass Japan bei der Verfolgung seiner Ziele kontinuierlich und kreativ an seiner Geldpolitik arbeiten wird. Bisher hatten wir schließlich schon quantitative Lockerungen, quantitative und qualitative Stimuli, qualitative und quantitative Lockerungen plus Kontrolle der Renditekurve und nun eine Kombination aus all diesen Maßnahmen. Meine Haupterkenntnis von den IWF- und Weltbank-Treffen ist, dass alles verhandelbar ist. Die Bank of Japan wird keine japanischen Staatsanleihen (JGB) verkaufen, will sie die Renditen auf 10-jährige Papiere nach oben treiben will und stattdessen im Rahmen ihrer qualitativen und quantitativen Maßnahmen weniger Titel kaufen. Dies deutet darauf, dass das gegenwärtige Ziel von 80 Bio. Yen an jährlichen JGBs im Laufe der Zeit formell geändert werden muss. Die kurzfristigen Zinsen könnten niedriger, in negatives Territorium fallen, sollten die Inflationserwartungen sinken. Es sieht außerdem so aus, als sei die Rendite auf 10-jährige Papiere ebenfalls eine bewegliche Zielscheibe. Das langfristige Ziel ist eindeutig, die Schaffung einer steileren Renditekurve. Interessant ist nun, ob die Bank of Japan erfolgreich sein wird, insbesondere angesichts der Schwierigkeiten im Westen, eine jährliche Inflation von 2% zu generieren oder sogar zu übertreffen.

3) Großbritannien: Unsicherheit und Politik dominieren

Hätte ich jedes Mal einen Dollar bekommen, wenn ich die Schlagwörter „Brexit“ oder „Trump“ gehört habe, dann hätte ich ein weitaus größeres Andenken vom IWF mitgebracht als meine Pfefferminz mit IWF-Logo. Es ist jedoch verständlich, dass diese Themen die Investoren am meisten beschäftigten, insbesondere da das Treffen im Monat vor der US-Präsidentschaftswahl stattfand und das Pfund Sterling 2,5% an Wert verloren hat (dank Theresa Mays Rede auf dem Parteitag der Konservativen, mit der sie die Angst vor einem „harten“ Brexit anfeuerte, was in der Formulierung von HSBC die Wahl ist, zwischen einem „kontinentalen und einem vollen englischen Frühstück(brexit)“. Ich schließe mich der Besorgnis an, dass es unter Umständen für Großbritannien schwierig sein wird, seine Vorstellungen zu der zukünftigen Beziehung mit der EU durchzusetzen. Die Diskussion dieses Themas in Washington hat mir auf jeden Fall eine Gesamtsicht gegeben, die in Großbritannien nur schwer zu erreichen ist. Drücken wir es einmal einfach aus: Großbritannien wird mit einem Block aus 27 Einzelstaaten verhandeln. Sollten der Insel irgendwelche Konzessionen gemacht werden, so steht denen keine andere Hürde gegenüber als die einstimmige Zustimmung der anderen 27 Staaten. Andere Diskussionen drehten sich um eine potenzielle Stagflationsphase in Großbritannien: Die britische Währung hat gegenüber dem US-Dollar seit dem Referendum 18% an Wert verloren, und die Unsicherheit, dass Brexit einen negativen Einfluss auf Investitionen und Wachstum hat, sollte nicht unterschätzt werden.

4) Europa: Wird sich weiter durchwurschteln, doch reicht das nicht

Der IWF hat kürzlich seine 2016-Wachstumsprognose für Europa von 1,6% auf 1,7% und auf 1,5% für das nächste Jahr korrigiert, wobei die Abkühlung in 2017 auf das Konto des Brexit geht. Obwohl es Gerüchte gibt, denen zufolge die EZB wieder ins Tapering einsteigen wird, war die allgemeine Sichtweise, dass die Geldpolitik ausreichend hilfreich war und aufgrund der hartnäckig niedrigen Inflation – die Prognosen gehen auch für das nächste Jahr von einer Zielverfehlung aus und erwarten eine Inflation von 1,1% – auch so bleiben wird. Tapering scheint von der Agenda verschwunden.

Mit Blick auf die Fiskalpolitik besteht die Herausforderung darin, dass fiskalpolitisch nicht mehr viel machbar ist. Selbst wenn Deutschland gewillt sein sollte, sich mehr zu engagieren, wird das auf den Rest Europas nur wenig Einfluss haben. Dies betrifft vor allem die Peripherie, da die Handelsbeziehungen schwach sind. Stattdessen sollte sich die Aufmerksamkeit auf strukturelle Reformen richten. Hier einige der Hauptsorgen seit 2021/12: eine hohe Verschuldung, notleidende Kredite, Flüchtlinge und Immigration. Zudem könnte nun der Zusammenhalt Europas ins Rampenlicht rücken. Dies liegt nicht nur am Brexit-Votum, sondern auch an den bevorstehenden politischen Ereignissen, namentlich das italienische Referendum über die Senatssanierung am 4. Dezember und die Wahlen 2017 in Deutschland und Frankreich.

Die IWF- und Weltbank-Treffen waren eine fantastische Gelegenheit, die Einschätzungen der relevantesten Themen von Zentralbänkern, Ministern und Ökonomen zu hören. Eine der Anekdoten war es, die kulinarischen Vorzüge einiger der international einflussreichsten Entscheidungsträger kennenzulernen: Mark Carney mag zum Beispiel am liebsten Pizza, Wolfgang Schäuble bevorzugt die französische Cuisine und Yi Gang mag alles. Am besten gefiel mir jedoch Christine Lagardes Antwort auf die Frage, wo sie am liebsten zu Abend essen geht: „Ich lade SIE zum Essen ein und ich koche.“ Die Haupterkenntnis: IMF- und Weltbanktreffen liefern immer jede Menge geistige Nahrung.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden