Drei Gründe, warum wir britische RMBS mögen

Der RMBS-Markt (verzinsliche strukturierte Wertpapiere, die mit Grundpfandrechten auf Wohnimmobilien besichert sind) hat sich in letzter Zeit gut entwickelt. Bedeutet dies, dass sich hier immer noch gute Werte finden? Kann die Rally weitergehen?

Die kurze Antwort: Ja.

Die längere Antwort: Eine Reihe an Faktoren, von denen wir einige im weiteren Verlauf darstellen werden, sollte sich in Zukunft vorteilhaft für RMBS auswirken.

- Struktur

The Big Short ist seit ungefähr zwei Monaten auf Netflix verfügbar. Ich nehme deshalb einfach mal an, dass die Leser mit MBS schon relativ vertraut sind. Der Film erwähnt jedoch nicht, dass es sich bei diesen Instrumenten typischerweise um variabel verzinsliche Vermögenswerte handelt. Sie gelten deshalb als natürliche Absicherung gegen Zinserhöhungen, da ihre Kupons LIBOR-Benchmarks haben. Eine weitere Eigenschaft ist, dass sie sich normalerweise amortisieren: der Barwert der ausstehenden Anleihen fällt jeden Monat, da die den Anleihen unterliegenden Hypothekendarlehn amortisieren (neben den Zinsen wird auch Kapital zurückgezahlt). In der Folge schrumpft das Universum auf natürliche Weise, und die Investoren erhalten Kapital zurück, für das sie ein neues Zuhause finden müssen. Diese Angebots- und Nachfragedynamik kann der Anlageklasse förderlich sein, doch mehr dazu später.

- Relative Preisfestsetzung

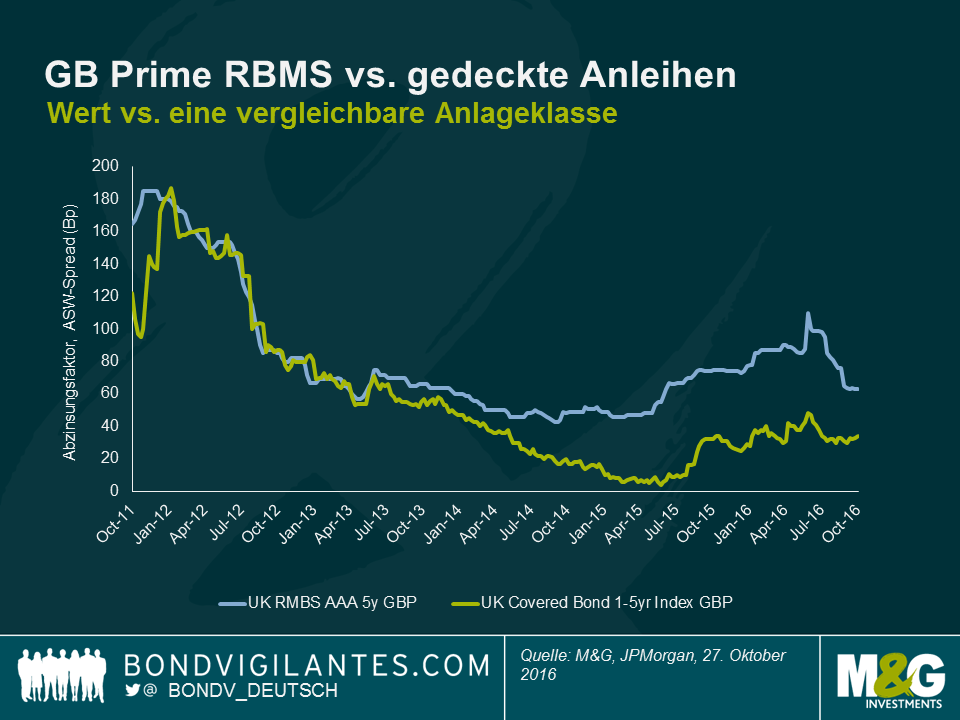

Mit Blick auf die Spread-Niveaus sieht der RMBS-Sektor verglichen mit Unternehmensanleihen weiterhin attraktiv aus. Am oberen Ende des Marktes bieten AAA-Anleihen, die mit britischen Prime-Hypotheken (Standarddarlehn von Großbanken) unterlegt sind, gegenüber gedeckten Schuldverschreibungen mit ähnlichen Fälligkeiten eine Prämie von ca. 30 Bp, obwohl diese mit fast identischen Sicherheiten unterlegt sind.

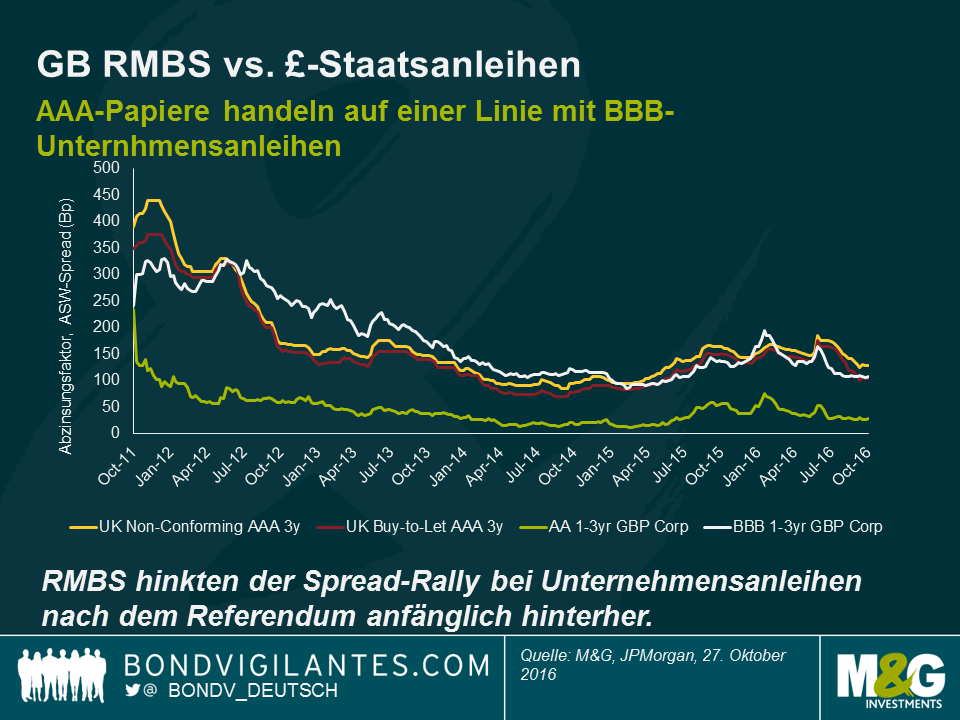

Die NC &BTL-Sektoren (Non-conforming & Buy-to-let) sind aufgrund des Profils ihrer zugrunde liegenden Anleihennehmer risikoreicher und bieten ergo oftmals einen höheren Credit Spread. Doch selbst nach der jüngsten RMBS-Rally handeln die Spreads auf AAA-NC & BTL-Anleihen näher an den Spreads von BBB-Unternehmensanleihen als an denen von Anleihen mit ähnlichem Rating (wir haben in der folgenden Grafik AAs verwendet, da das Angebot an AAA-Unternehmensanleihen sehr knapp ist).

Wir sind uns bewusst, dass ein Teil dieses zusätzlichen Spread der Prämie für die relative Illiquidität zugeschrieben werden kann (es wäre nachlässig nicht einzugestehen, dass diese RMBS-Anleihen weniger liquid sein können als vergleichbare Unternehmensanleihen), doch heißt das nicht, dass sie nicht handelbar sind. Liquidität sollte jedoch im Auge behalten werden, insbesondere angesichts der in Zukunft erwarteten rückläufigen Nettoemissionen, was uns zu unserem dritten Punkt führt.

- Angebots- und Nachfragedynamik

Seit Beginn des Kreditförderungsprogramms (TFS) der Bank of England ist das Angebot an britischen RMBS deutlich gesunken. TFS erlaubt Banken nahe dem Basissatz von 0,25% zu leihen, um damit die Kreditvergabe an die reale Wirtschaft zu finanzieren. Ein langjähriger Emittent hat ausdrücklich verlautet, dass er keine neuen RMBS mehr zu emittieren beabsichtigt, da es wirtschaftlich keinen Sinn macht. Stattdessen zieht er TFS zu Finanzierungszwecken vor. Eine ähnliche Entwicklung ist in der Eurozone zu beobachten, wo das TLTRO-Programm der EZB ebenfalls die Zahl europäischer Vermögenswerte geschmälert hat.

Die EZB hat auf der Nachfrageseite Einfluss auf den Markt, indem sie RMBS als Teil ihres quantitativen Lockerungsprogramms einkauft. In der Folge haben sich die Spreads verengt, sowohl bei jenen Anleihen, welche die Zentralbank kauft als auch bei solchen, die sie nicht kauft, da die Investoren in anderen Marktbereichen aktiv werden. Die Bank of England hat im Rahmen ihres eigenen Konjunkturprogramms bisher noch nicht in diese Anlageklasse eingekauft, ist aber beim Einkauf von Unternehmensanleihen aktiv. Es ist daher vielleicht nicht unbedingt schwierig, sich eine Ausweitung des Programms auf RMBS vorzustellen, sollten weitere quantitative Stimuli notwendig erscheinen. Eine weitere Nachfragequelle für britische RMBS sind große institutionelle Investoren, die erst in jüngster Zeit an diesen Markt gekommen sind. Ihre Absicht ist es vermutlich, von den relativ weiteren Spreads und der starken Kreditqualität zu profitieren.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden