Wie reagieren Renten- und Devisenmärkte auf das Wahlergebnis in den USA?

Weniger als eine Woche vor den US-Präsidentschaftswahlen ist laut Umfragen das Rennen um die Wahl zum 45. Präsidenten der Vereinigten Staaten völlig offen. Weltweit versuchen Renten- und Devisenmanager derzeit einzuschätzen, wie sich ein Wahlsieg des einen oder des anderen Kandidaten auf ihre Portfolios auswirken würde. Hier ist meine beste Einschätzung der möglichen Entwicklung.

Ein Clinton-Sieg

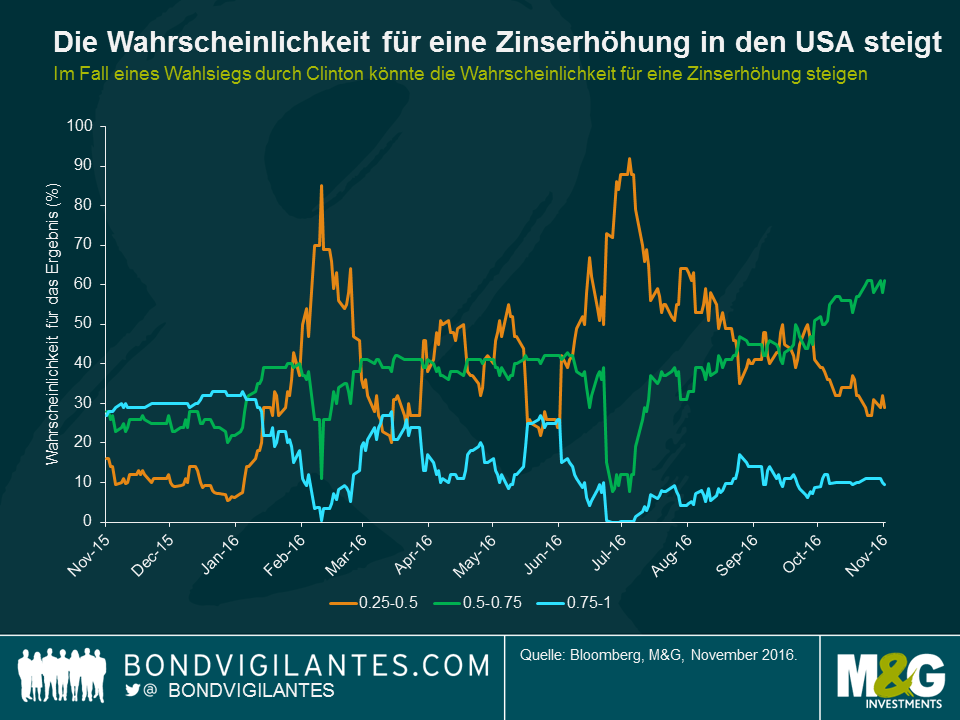

Die Märkte erachten einen Sieg von Clinton als Fortsetzung des gegenwärtigen politischen Umfelds in den USA, vor allem wenn die Republikaner die Kontrolle über das Repräsentantenhaus behalten. Gemessen an der Preisvolatilität wäre dies wohl das günstigste Szenario für die Renten- und Devisenmärkte. Nach einem Wahlsieg durch Clinton dürfte der Rentenmarkt eine höhere Wahrscheinlichkeit für eine Veränderung des Zinsniveaus einpreisen, da das Ende der wahrgenommenen politischen Unsicherheit den Weg für eine Zinserhöhung durch die US-Notenbank Fed im Dezember ebnet. Von der unmittelbaren Veränderung des Preisniveaus an den Märkten dürfte hauptsächlich der US-Dollar profitieren, vermutlich werden jedoch sämtliche Gewinne berücksichtigt.

In dem Szenario im Falle eines Wahlsiegs durch Clinton dürften die Anleihenkurse entlang der gesamten Treasury-Kurve in den kommenden Wochen aufgrund der hohen Wahrscheinlichkeit einer Zinserhöhung sowie eines steigenden Inflationsdrucks und der Wahrscheinlichkeit für eine Lockerung der Fiskalpolitik durch eine Clinton-Regierung unter Druck bleiben. Bei einen Wahlsieg durch Clinton ist es eher unwahrscheinlich, dass sich die Einschätzungen der Anleiheninvestoren oder Ökonomen, was den Ausblick für die US-Wirtschaft angeht, radikal verändern werden. Wenn Clinton mittelfristig eine lockerere Fiskalpolitik in den USA umsetzen kann, dürften Wachstum und Inflation steigen, was einen Anstieg der Laufzeitenprämien sowie eine steilere Zinsstrukturkurve zur Folge hätte.

Ein Trump-Sieg

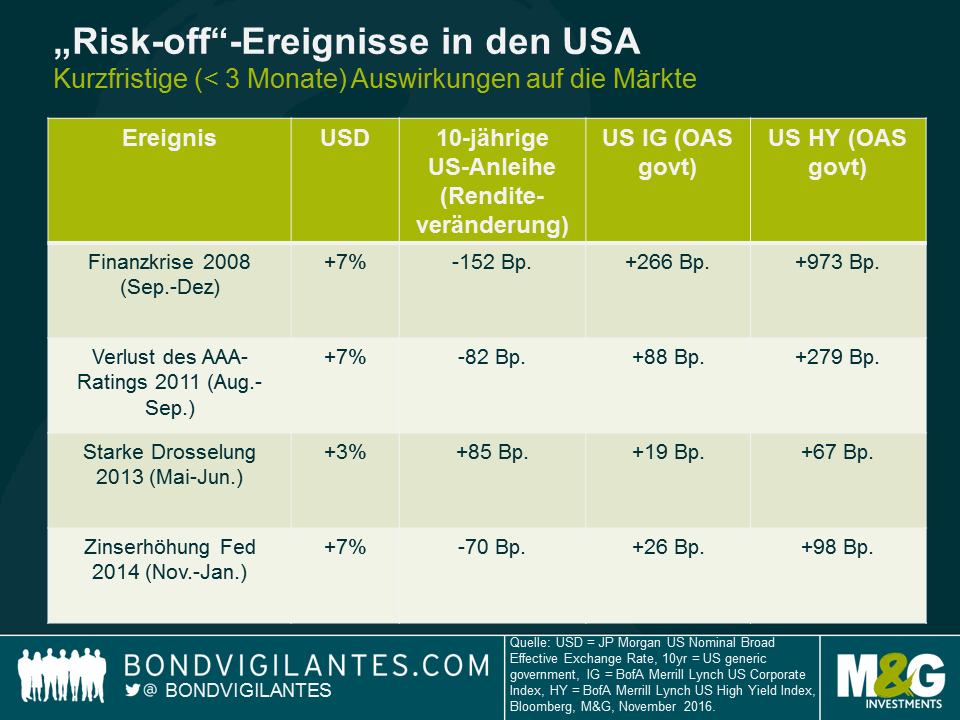

Aufgrund der Ungewissheit über die Folgen für die US-Wirtschaft würde ein Sieg durch Trump zu einer erhöhten Volatilität an verschiedenen Märkten führen. Nach Bekanntwerden des Ergebnisses dürfte die Risikoaversion zunehmen, was zu einem Anstieg des US-Dollar, niedrigeren Anleihenrenditen und einem schwächeren Markt für US-Hochzinsunternehmensanleihen führen würde. Im Universum für festverzinsliche Anlagen würden Schwellenmarktanleihen und -währungen aufgrund der kompromisslosen Haltung Trumps mit Blick auf China und Mexiko am stärksten leiden. Die entsprechende Marktreaktion könnte ähnlich aussehen wie bei vorherigen Ereignissen, bei denen Marktteilnehmer risikobehafteten Anlagen den Rücken kehrten, wie beispielsweise der Finanzkrise im Jahr 2008, dem Verlust des AAA-Ratings der US-Regierung im Jahr 2011 und der starken Drosselung im Jahr 2013. Die Marktreaktion infolge eines Wahlsiegs durch Trump könnte die Fed von einer Zinserhöhung im Dezember abhalten. Andernfalls, würde die Fed in einer unsicheren politischen Lage und Marktumfeld eine Anhebung des Zinsniveaus weiter verfolgen, könnte es zu unerwünschten Reaktionen an den Märkten kommen, ähnlich wie bereits im Jahr 2014.

Mit Blick auf die Kreditmärkte dürften sich die von Trump vorgeschlagenen Steuererleichterungen für repatriiertes Unternehmenskapital positiv auf US-Unternehmensanleihen mit Investment-Grade-Status auswirken und es könnte dadurch außerdem zu einer Reduzierung der Emissionstätigkeit bei Unternehmensanleihen kommen. Schätzungen zufolge beträgt das im Ausland gehaltene Unternehmenskapital beinahe 1 Billion US-Dollar, etwa 60% davon lauten auf US-Dollar. Die Frage ist nur, wie Unternehmen das Geld verwenden würden: Zahlen sie ihren Aktionären davon eine Sonderdividende? Erhöhen sie den Investitionsaufwand und weiten ihre Geschäftstätigkeiten aus? Unternehmen im hochverzinslichen Segment wären weniger stark betroffen, da die meisten Firmen über inländische Einnahmequellen verfügen.

Mittelfristig käme der Vorschlag Trumps von umfangreichen Steuersenkungen für alle einer großen keynesianischen Kapitalspritze für die Wirtschaft gleich, die dem Wirtschaftswachstum zuträglich wäre, gleichzeitig aber auch für einen Anstieg der Inflation sorgen würde. Auch eine Einführung von Handelsbarrieren würde aufgrund steigender Importpreise inflationär wirken. Eine Einwanderungsreform würde den ohnehin bereits angespannten US-Arbeitsmarkt noch weiter unter Druck setzen, was zu höheren Löhnen führen würde. Die Fed müsste diesem Inflationsanstieg mit ihrer politischen Vorgehensweise entgegenwirken, was im Umkehrschluss wesentlich höhere Zinsen und eine Baisse an den Rentenmärkten bedeuten würde. Der Markt für US-amerikanische Staatsanleihen würde sich wieder in ein Umfeld mit höheren Renditen und einer wesentlich steileren Zinsstrukturkurve einfinden. Vor dem Hintergrund der gegensätzlichen geldpolitischen Vorgehensweise in anderen Industriestaaten dürfte der US-Dollar in einem solchen Umfeld zulegen. Ein Wahlsieg durch Trump wäre auf kurze Sicht gut für Staatsanleihen, langfristig aber schlecht für Anleihen.

Fazit

Bei einem Sieg von Clinton wäre die Volatilität auf kurze Sicht geringer als bei einem Sieg Trumps. Direkt nach einem Clinton-Sieg könnte der Risikoappetit der Anleger geringfügig zunehmen, mittelfristig wird jedoch viel von der Zusammensetzung des Kongresses der Vereinigten Staaten abhängen. Da die Ausfallraten weiterhin auf einem niedrigen Niveau verharren dürften und die Fed sich mit einer Straffung der Geldpolitik zurückhält, was die Wahrscheinlichkeit für politische Fehler reduziert, dürften sich die Kreditmärkte als relativ robust erweisen. Ein Wahlsieg durch Trump würde den Risikoappetit kurzfristig reduzieren und zu niedrigeren US-Staatsanleihenrenditen, einem höheren US-Dollar und einer sinkenden Risikobereitschaft gegenüber Schwellenländeranlagen führen. Da beide Kandidaten eine Lockerung der Haushaltspolitik befürworten, dürften die Kurse von Staatsanleihen 2017 in beiden Szenarien unter Druck geraten. Langfristig betrachtet, auch im Fall eines Wahlsiegs durch Clinton, sind die politischen Maßnahmen, die Trump je nach Zusammensetzung des Kongresses umsetzen kann, für eine Beurteilung des Wirtschaftsausblicks und folglich auch für eine Prognose für die Anleihen- und Devisenmärkte entscheidend.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden