DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Was mit dem obigen Satz gemeint ist.

Hinweis: Das folgende Video ist nur auf englischer Sprache verfügbar.

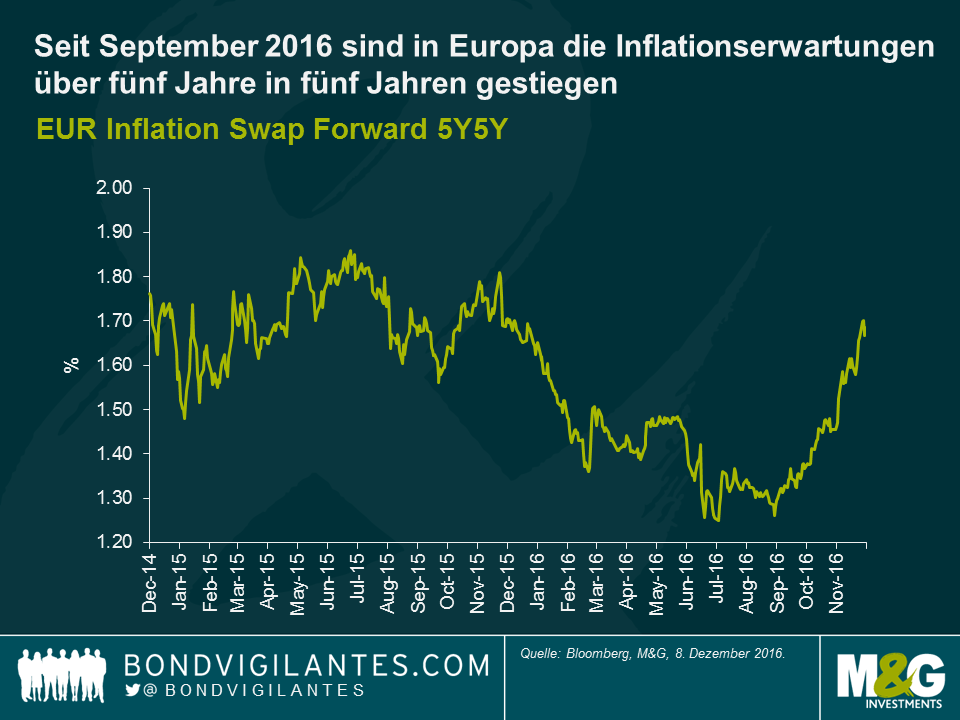

Die Meinungen sind bekannt, es herrscht eine große Übereinstimmung. Trotz aller Bemühungen Mario Draghis, das Gegenteil glaubhaft zu machen, ist man sich am Markt sicher, dass die heutigen Ankündigungen einem „Tapering“, also einer Reduzierung des Anleihenkaufprogramms, gleichkommen. Ehrlich gesagt hätte man vermutlich alles unterhalb eines Betrags von 80 Mrd. Euro pro Monat als Tapering angesehen, da es kaum Hinweise für das Erreichen des Inflationsziels innerhalb des Prognosezeitraums gibt. Mittlerweile diskontiert der Markt ein Deflationsrisiko von dem Inflationsergebnis, weshalb sich – Mario wird dies bewusst gewesen sein – die EZB-Vertreter der restriktiveren Geldpolitik immer leicht ermutigt fühlen dürften.

Wie wir auch vorher schon beobachtet haben (siehe vorherige Blogs), sieht die Wirklichkeit so aus, dass die Geldpolitik mit großer Wahrscheinlichkeit an ihre Grenzen gekommen ist. Wir haben einen Wendepunkt erreicht und all die Rhetorik, die sich Zentralbanken zu Nutze machen, um das Gegenteil zu erklären, ändert nichts daran. Für jeden zusätzlichen geldpolitischen Stimulus müssen Kosten in gleicher Höhe oder höher an anderer Stelle in der Wirtschaft getragen werden – Banken, Versicherer und Sparer sind die offensichtlichen Verlierer.

Womöglich kann man in der Eurozone einen geringfügigen Vorteil durch nachlassende fiskalpolitische Gegenwinde im Jahr 2017 beobachten, diese dürften jedoch keine allzu großen Veränderungen bringen. Und die sehnlich erhofften strukturellen Reformen in Europa bleiben eine Wunschvorstellung. Das ist Europa, reich an Bürokratie.

Ein krasser Gegensatz zu den USA und der Federal Reserve. Die Federal Reserve wird nächste Woche sicherlich die Zinsen anheben. Auch 2017 dürfte die Lage eine Zinserhöhung zulassen, wodurch die Fed zumindest über etwas Munition verfügt, sollte dieser siebenjährige Aufschwung an Kraft verlieren. In den USA, wo die Wirtschaft eine Vollbeschäftigung aufweist und außerdem starke Impulse in Form von Steuersenkungen und Ausgaben erhalten dürfte, geht es um das Risiko einer ausufernden Inflation, die die Zentralbank dazu zwingt, kräftig die Handbremse zu ziehen.

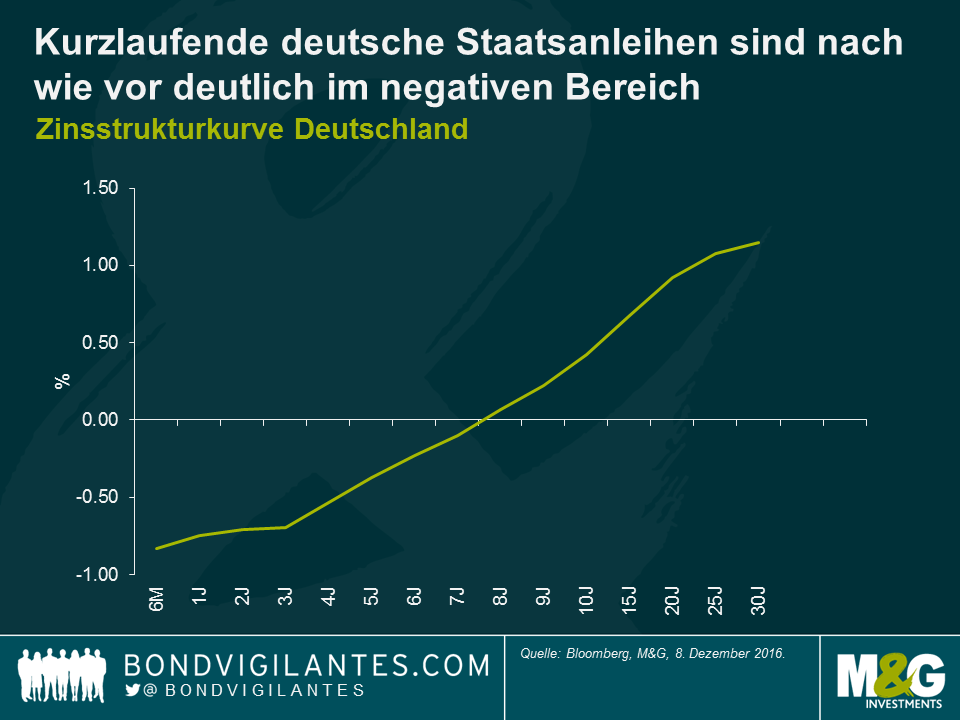

Der wahrscheinlichste Ausgang für die Wirtschaft in der Eurozone besteht in einem weiteren Durchquälen, einem sehr langsamen Schließen der Produktionslücke und es gibt keine realistischen Aussichten dafür, das Inflationsziel von 2% bis zum Ende des Jahrzehnts auch nur annähernd zu erreichen. Über die kommenden Jahre wird eine in hohem Maße expansive Geldpolitik notwendig sein, was exakt das widerspiegelt, worauf die Form der deutschen Zinsstrukturkurve hindeutet. Falls es 2017/2018 zu einer globalen Konjunkturabkühlung kommen sollte, gibt es in Europa beinahe keine Möglichkeiten für eine Lockerung der Geldpolitik.

Wäre die EZB früher und glaubhafter von Stimulusmaßnahmen überzeugt gewesen, wären die Chancen für das Erreichen ihrer Ziele mit Blick auf Inflation und Finanzstabilität höher und sie wäre, wie auch die Fed, heute bereits auf einem guten Weg, den Ausstieg zu planen – welch eine Ironie.

Gastbeitrag – Saul Casadio (Kreditanalyst, M&G Investments)

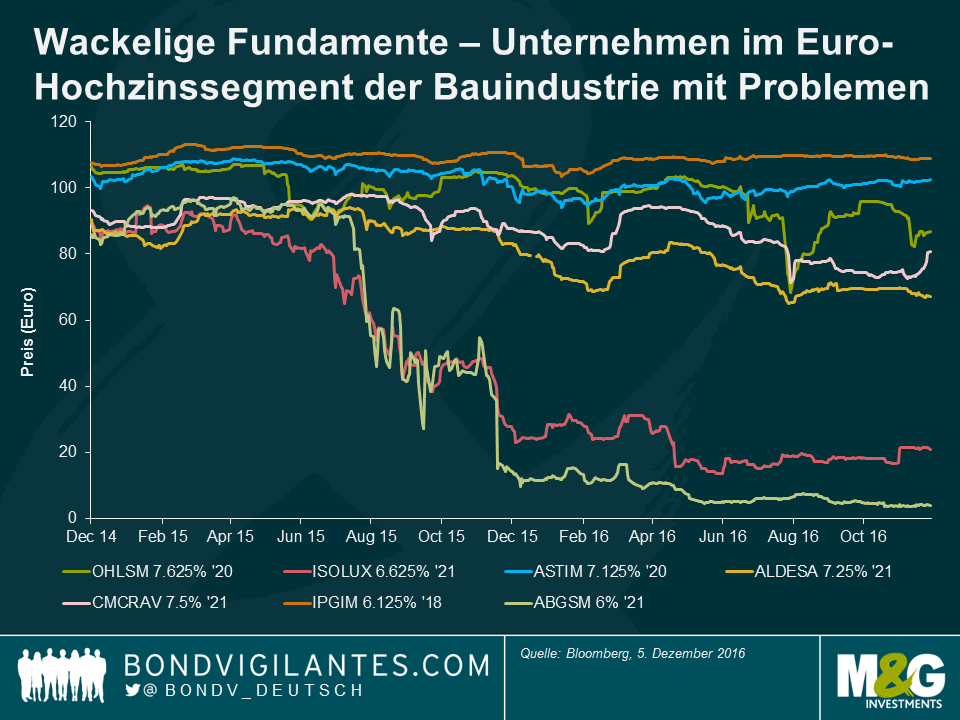

Während europäische Hochzinsanleihen in den letzten zwei Jahren eine robuste Performance verzeichneten und im Durchschnitt 4,9% pro Jahr rentierten, hinkte ein Segment des Index deutlich hinterher. Anleihen von Unternehmen aus dem Bausektor kamen über denselben Zeitraum auf eine durchschnittliche Rendite von -18,4%. Die folgende Grafik zeigt, dass von sieben Emittenten in dem Sektor nur zwei über pari handeln, zwei weitere haben bereits umstrukturiert und den Anleihenhaltern erhebliche Verluste zugefügt und die drei restlichen handeln erheblich unter pari. In vorliegendem Blog werde ich mich mit den Gründen beschäftigen, warum der Bausektor verglichen mit dem Rest des Marktes eine so schwache Performance zeigt.

Eine Kapitalstruktur mit Fremdmitteln zur Finanzierung eines Baugeschäfts war immer schon ein fragliches Unterfangen. Zwecks einer profitablen Nachhaltigkeit bedarf eine Kapitalstruktur mit Finanzierungshebel eines relativ stabilen Cashflows über den gesamten Konjunkturzyklus. Bauunternehmen sehen sich hingegen mit einem volatilen und unberechenbaren Umfeld konfrontiert. Hinzu kommt, dass das Baugewerbe sehr stark auf die Bereitschaft der Banken angewiesen ist, Garantien für den Bauabschluss zu geben. Dies wiederum ist von einem guten Bonitätsrating abhängig, was einer Kapitalstruktur mit Finanzierungshebel widerspricht.

Die Analogien mit einem schlampig durchgeführten Bauprojekt sind vielfältig, was denn auch die Underperformance des Bausektors während der letzten zwei Jahre erklärt.

Ein brüchiges Fundament – Die Bauwirtschaft ist ein hartes Geschäft. Da Bauprojekte typischerweise in einem Ausschreibungsverfahren vergeben werden, operiert ein Bauunternehmen in einem fast perfekten Wettbewerbsumfeld. Die Eintrittsbarrieren beschränken sich auf technische Spezialitäten und die Projektgröße. Es ist in manchen Märkten nicht ungewöhnlich, dass die Bewerbung für eine Ausschreibung auf der Grundlage geschieht, dass kein Gewinn erzielt wird. Die Annahme ist dabei, dass es während der Durchführung des Projekts zu Modifikationen kommt, welche das Projekt wieder in die Gewinnzone bringen. Es handelt sich hier offensichtlich um eine sehr riskante Methode der Gewinnerwirtschaftung, die Rechtsstreitigkeiten gang und gäbe macht. Bauprojekte haben zudem je nach Vertragstyp (Festpreis vs. volumengebundene Tarife) ein gewisses Ausführungsrisiko, und es ist nicht ungewöhnlich, dass ein Projekt auf Festpreisbasis signifikante Verluste machen kann.

Ein instabiler Cashflow hat zudem einen negativen Effekt auf die Geschäftsgrundlagen. Bauarbeiten haben typischerweise ein gestückeltes Cashflow-Profil, also Vorauszahlungen und endgültige Beilegung. Die Folgen sind ein volatiles Betriebskapital und eine Bruttoverschuldung. Veränderungen in den Zahlungs- und Inkassobedingungen, Vorauszahlungen und Verzüge aufgrund von Rechtsstreitigkeiten können erhebliche Ausschläge bei den Verbindlichkeiten verursachen.

Inkorrekte Messungen – EBITDA, für Investoren ein Schlüsselindikator für die Performance, ist in Bezug auf den Bausektor nur ein Näherungsindikator. Die Bilanzierungsmethode für Bauprojekte (z.B. [Teil-]Gewinnrealisierung nach Fertigstellungsgrad) bietet während des gesamten Projektverlaufs hinsichtlich der Gewinne (oder Verluste) eine gewisse Flexibilität. Ich würde argumentieren, dass die Erwirtschaftung von Cashflow ein besserer Indikator ist, da die Kapitalflussrechnung weniger der Rechnungsführung unterworfen ist.

Falsche Kalkulationen – Investoren berechnen die Nettofinanzverbindlichkeiten, um das Kreditrisiko einzuschätzen, doch ist diese Kalkulation im Baugewerbe irreführend. Bauunternehmen haben normalerweise ein hohes Bargeldsaldo, doch ist nur wenig Kapital auf Konzernebene verfügbar, da der Großteil in den Händen von Projektunternehmen ist, um die Bauarbeiten zu finanzieren. Das Brutto-Leverage ist eine genauere Maßeinheit für das Kreditrisiko im Baugewerbe. Des Weiteren finanzieren sich die meisten Bauunternehmen über diverse Finanzierungsformen mit Rückgriffmöglichkeit auf den Projektträger. Normalerweise in der Ausserbilanz ausgewiesen ist dies ein Element, das nicht von allen Investoren in den Fußnoten bemerken.

Messungen durch Modifikationen noch inkorrekter – Angesichts des schwierigen fundamentalen Umfelds für die Branche haben eine Reihe an Bauunternehmen in ihrer Bestrebungen nach besseren Gewinnen in BOT-Projekte investiert (Betreibermodelle): Effektiv behalten sie das Bauprojekt und die mit ihm einhergehenden wirtschaftlichen Vorteile für einen bestimmten Zeitraum an Stelle von Barzahlungen. Dies hat die Probleme rund um die o.g. Messungsindikatoren nur noch verschlimmert, da die Anleiheninhaber nur das Bauunternehmen, nicht aber die Konzession in Regress nehmen können. Gleichzeitig werden die Geschäftszahlen nur auf konsolidierter Basis berichtet, was die Fähigkeit der Investoren beeinträchtigt, wollen sie die Betriebsperformance des Bauunternehmens kontrollieren.

Korruptionsverdacht – Schlagzeilen über angebliche Korruptionsfälle haben die Bauwirtschaft heimgesucht wie sonst keinen anderen Sektor, und die Handelsvolumina spiegeln die Scheu der Investoren vor Problemen mit der Corporate Governance.

Ein eingestürztes Gebäude ist nicht viel wert – Rückflüsse von umstrukturierten Anleihen waren bisher niedrig, da sich die Handelsperformance während Umstrukturierungsgesprächen verschlechterte. Das Baugewerbe benötigt die dauerhafte und starke Unterstützung durch Banken, um das notwendige Betriebskapital zu finanzieren und die notwendigen Garantien zu haben, welche für die Teilnahme an Ausschreibungen unabdingbar sind. Beide sind schwer zu bekommen, wenn sich ein Unternehmen inmitten einer Umstrukturierung befindet.

Gestützt auf die Verluste einiger weniger Deals haben die Investoren das Kreditrisiko des Sektors neu bewertet und ausgehend von den derzeitigen Handelsaktivitäten ist es nur schwer vorstellbar, dass eine Hochzinsemission in absehbarer Zeit aus dem Bausektor an den Markt kommen wird. Falls dieser Tag kommt, sollten die Investoren achtsam sein: eine Kapitalstruktur mit Finanzierungshebel auf derart wackeligen Geschäftsfundamenten kommt mit erheblichen strukturellen Risiken.

Stefan Isaacs und Richard Woolnough, beide Fondsmanager im Bereich der Unternehmensanleihen, sind kürzlich aus New York zurückgekehrt, wo sie sich über zwei Tage mit Ökonomen und Marktstrategen für Anleihen getroffen haben. Während ihrer Reise haben sie ein kurzes Video zusammengestellt. Darin diskutieren sie den US-amerikanischen Anleihenmarkt, die Interventionen der Zentralbank und den mangelnden Marktkonsens wenn es um die Aussichten für Unternehmensanleihen geht.

Bitte beachten Sie, dass das folgende Video nur in englischer Sprache verfügbar ist.

Es schlug enorme Wellen, als Postfinance, die erste Schweizer Bank mit der Kategorie „ zu groß um bankrott zu gehen“ die Einführung von Negativzinsen für Einlagen von mehr als 1 Mio. CHF bekanntgab. Vielerorts wird sich mittlerweile die Frage gestellt, wann die Banken diesen Ansatz auch auf ihre anderen Sparkunden anwenden werden. Ich würde argumentieren, dass dieser Schritt angesichts der prekären Situation im Schweizer Bankensektor wohl nicht lange auf sich warten lassen wird.

Ein Teil der Schweizer Wirtschaft hängt mit Blick auf die wichtigen Handelsverbindungen stark von Europa ab. Aus diesem Grund versucht die Schweizer Nationalbank (SNB) durch eine Kombination aus Negativzinsen und Eingriffen in den Währungsmarkt mit dem EUR/CHF-Wechselkurs zu arbeiten. In den ersten zwei Wochen nach der US-Präsidentschaftswahl sind die Sichteinlagen der SNB, die wichtigste Finanzierungsquelle für Währungskäufe und daher ein Anzeichen für Marktinterventionen, um mehr als 6 Mrd. CHF angestiegen. Zur Orientierung: Dies ist ungefähr die Hälfte der Intervention vom Januar 2015, in der Woche vor Auflösung der EUR/CHF-Anbindung. Der Schweizer Franken, auch als der „sichere Hafen“ unter den Währungen bekannt, galt unter den Investoren als eine anständige Absicherung gegen Trumps Reflationspolitik.

Es ist unwahrscheinlich, dass die SNB die Zinsen erhöht bevor die Europäische Zentralbank (EZB) ihr quantitatives Lockerungsprogramm beendet, da dies einen erheblichen Aufwärtsdruck auf den Schweizer Franken ausüben würde. Von der EZB wird allerdings erwartet, dass sie ihre Negativzinsen beibehält und auf ihrer nächsten Sitzung im Dezember das Lockerungsprogramm um mindestens sechs Monate verlängern wird. Vor diesem Hintergrund werden uns die stark negativen Zinsen der SNB wohl länger begleiten werden.

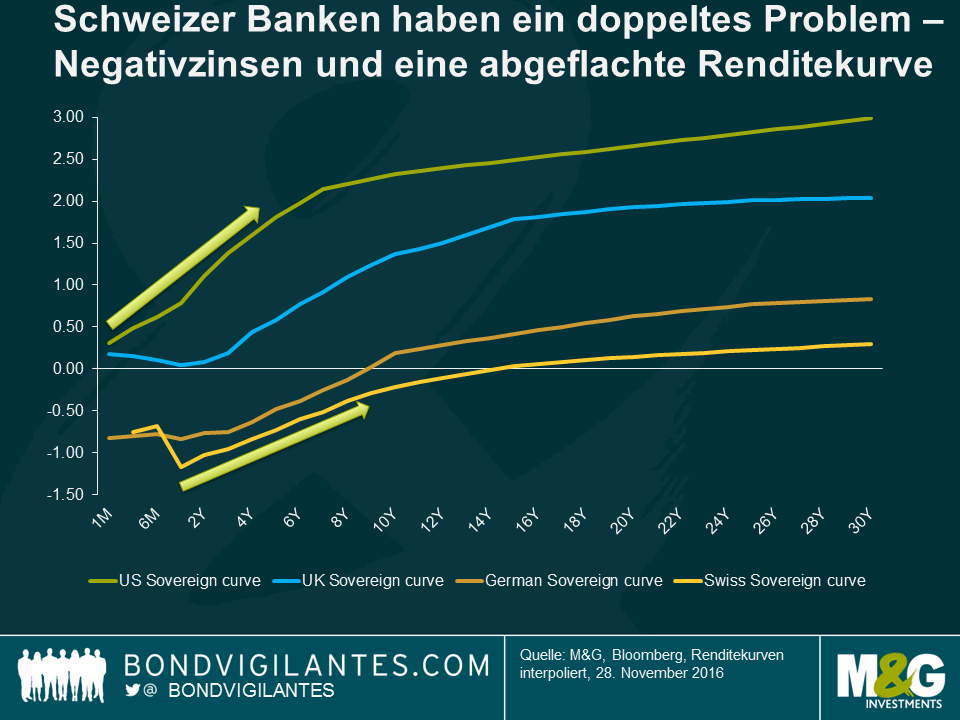

Ich hatte in diesem Jahr bereits über die heikle Situation geschrieben, in der sich die Schweizer Banken befinden. Der gesamte Bankensektor leidet unter den Negativzinsen, und die großen Schweizer Banken haben sich bis vor Kurzem davor gesträubt, die Negativraten an ihre Privatkunden weiterzugeben. Dem liegen die Ängste zugrunde, dass die Einlagenbasis abgetragen wird. Hinzu kommt für Schweizer Banken das Problem einer flachen Zinskurve, welche Druck auf die Nettozinsmargen ihrer Fristentransformation ausübt. Als Fristentransformator erhalten Banken erhebliche Laufzeitprämien, und die flache Renditekurve hat der Rentabilität der Banken einen weiteren Dämpfer verpasst. Wie das folgende Schaubild zeigt, ist die Schweizer Renditekurve – selbst nach dem Abverkauf bei langlaufenden Staatsanleihen – verglichen mit der Großbritanniens und der der USA weiterhin relativ flach. Die Kurven der US-amerikanischen und britischen Staatsanleihen wurden besonders hart getroffen, da der Markt davon ausgeht, dass die Regierungen beider Länder wahrscheinlich ihre Schuldemissionen im Fahrwasser einer höheren Staatsverschuldung erweitern werden.

Während die Schweizer Zinskurve aufgrund von technischen Faktoren (z.B. die Renditedifferenzen an den entwickelten Märkten) wahrscheinlich steiler werden wird, sollten die Renditen durch das fundamentale Wirtschaftsumfeld weiter unter Druck stehen. Trotz des Gegenwinds durch eine überbewertete Währung war das Wirtschaftswachstum erstaunlich robust, doch liegt das reale BIP der Schweiz immer noch unterhalb der langfristigen Trendrate. Die BIP-Prognose der SNB für 2016 wird wahrscheinlich um die 1,5% liegen und es ist nicht zu erwarten, dass wir in den nächsten Jahren ein beschleunigtes Wachstum sehen werden.

Die Wirtschaft ist zudem weit davon entfernt einen inflationären Aufwärtsdruck zu generieren und befindet sich seit zwei Jahren in einer Deflationsphase. In den kommenden Monaten ist eine positive Headline-Inflation angesichts der steigenden Ölpreise zwar wahrscheinlich, die Kerninflation ist aber weiterhin niedrig und sollte das Aufwärtspotenzial in den nächsten Jahren limitieren.

Mit Blick auf die Entwicklungen seitens der Aufsichtsbehörden sehen sich die Schweizer Banken mit strengeren Kapitalauflagen für ihre risikogewichteten Vermögenswerte und den Regeln hinsichtlich eines geringeren Verschuldungsgrads konfrontiert, als es für ihre globalen Wettbewerber der Fall ist. Der Grund ist die Größe einiger Banken, die sie für die Schweizer Wirtschaft systemrelevant macht. Die strengeren Eigenkapitalvorschriften für Schweizer Banken haben in den Aufsichtszirkeln sogar einen Namen bekommen: „Swiss Finish“.

In Anbetracht dieses Sachverhalts sind Schweizer Banken nun gezwungen, ein neues profitables Geschäftsmodell zu entwickeln. Wir haben bereits gesehen, dass die Banken die negativen Zinsen in Form von höheren Gebühren und höhere Mittelaufnahmezinssätze an die Kunden weitergeben. Nachdem nun aber Postfinance das Eis gebrochen hat und die Einlagen von Privatkunden direkt belastet, erwarte ich ein ähnliches Vorgehen von anderen Banken. Negativzinsen sind für die Inhaber von Schweizer Bankkonten – zumindest mittelfristig – wahrscheinlich die neue Normalität.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.