Liebe Inhaber von Schweizer Bankkonten: Die Negativzinsen werden uns erhalten bleiben

Es schlug enorme Wellen, als Postfinance, die erste Schweizer Bank mit der Kategorie „ zu groß um bankrott zu gehen“ die Einführung von Negativzinsen für Einlagen von mehr als 1 Mio. CHF bekanntgab. Vielerorts wird sich mittlerweile die Frage gestellt, wann die Banken diesen Ansatz auch auf ihre anderen Sparkunden anwenden werden. Ich würde argumentieren, dass dieser Schritt angesichts der prekären Situation im Schweizer Bankensektor wohl nicht lange auf sich warten lassen wird.

Ein Teil der Schweizer Wirtschaft hängt mit Blick auf die wichtigen Handelsverbindungen stark von Europa ab. Aus diesem Grund versucht die Schweizer Nationalbank (SNB) durch eine Kombination aus Negativzinsen und Eingriffen in den Währungsmarkt mit dem EUR/CHF-Wechselkurs zu arbeiten. In den ersten zwei Wochen nach der US-Präsidentschaftswahl sind die Sichteinlagen der SNB, die wichtigste Finanzierungsquelle für Währungskäufe und daher ein Anzeichen für Marktinterventionen, um mehr als 6 Mrd. CHF angestiegen. Zur Orientierung: Dies ist ungefähr die Hälfte der Intervention vom Januar 2015, in der Woche vor Auflösung der EUR/CHF-Anbindung. Der Schweizer Franken, auch als der „sichere Hafen“ unter den Währungen bekannt, galt unter den Investoren als eine anständige Absicherung gegen Trumps Reflationspolitik.

Es ist unwahrscheinlich, dass die SNB die Zinsen erhöht bevor die Europäische Zentralbank (EZB) ihr quantitatives Lockerungsprogramm beendet, da dies einen erheblichen Aufwärtsdruck auf den Schweizer Franken ausüben würde. Von der EZB wird allerdings erwartet, dass sie ihre Negativzinsen beibehält und auf ihrer nächsten Sitzung im Dezember das Lockerungsprogramm um mindestens sechs Monate verlängern wird. Vor diesem Hintergrund werden uns die stark negativen Zinsen der SNB wohl länger begleiten werden.

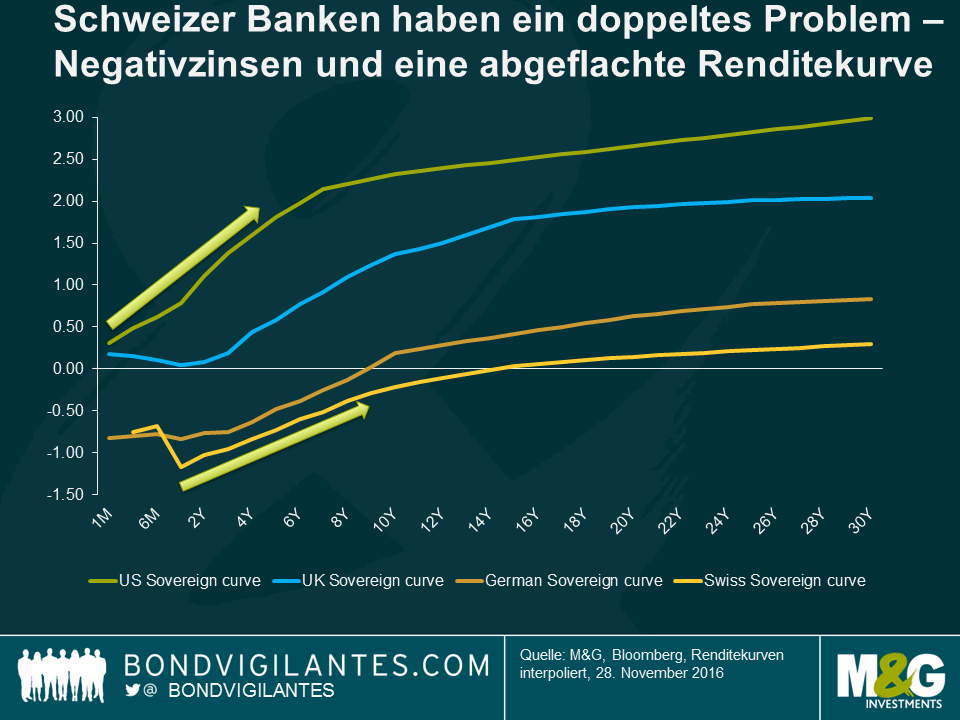

Ich hatte in diesem Jahr bereits über die heikle Situation geschrieben, in der sich die Schweizer Banken befinden. Der gesamte Bankensektor leidet unter den Negativzinsen, und die großen Schweizer Banken haben sich bis vor Kurzem davor gesträubt, die Negativraten an ihre Privatkunden weiterzugeben. Dem liegen die Ängste zugrunde, dass die Einlagenbasis abgetragen wird. Hinzu kommt für Schweizer Banken das Problem einer flachen Zinskurve, welche Druck auf die Nettozinsmargen ihrer Fristentransformation ausübt. Als Fristentransformator erhalten Banken erhebliche Laufzeitprämien, und die flache Renditekurve hat der Rentabilität der Banken einen weiteren Dämpfer verpasst. Wie das folgende Schaubild zeigt, ist die Schweizer Renditekurve – selbst nach dem Abverkauf bei langlaufenden Staatsanleihen – verglichen mit der Großbritanniens und der der USA weiterhin relativ flach. Die Kurven der US-amerikanischen und britischen Staatsanleihen wurden besonders hart getroffen, da der Markt davon ausgeht, dass die Regierungen beider Länder wahrscheinlich ihre Schuldemissionen im Fahrwasser einer höheren Staatsverschuldung erweitern werden.

Während die Schweizer Zinskurve aufgrund von technischen Faktoren (z.B. die Renditedifferenzen an den entwickelten Märkten) wahrscheinlich steiler werden wird, sollten die Renditen durch das fundamentale Wirtschaftsumfeld weiter unter Druck stehen. Trotz des Gegenwinds durch eine überbewertete Währung war das Wirtschaftswachstum erstaunlich robust, doch liegt das reale BIP der Schweiz immer noch unterhalb der langfristigen Trendrate. Die BIP-Prognose der SNB für 2016 wird wahrscheinlich um die 1,5% liegen und es ist nicht zu erwarten, dass wir in den nächsten Jahren ein beschleunigtes Wachstum sehen werden.

Die Wirtschaft ist zudem weit davon entfernt einen inflationären Aufwärtsdruck zu generieren und befindet sich seit zwei Jahren in einer Deflationsphase. In den kommenden Monaten ist eine positive Headline-Inflation angesichts der steigenden Ölpreise zwar wahrscheinlich, die Kerninflation ist aber weiterhin niedrig und sollte das Aufwärtspotenzial in den nächsten Jahren limitieren.

Mit Blick auf die Entwicklungen seitens der Aufsichtsbehörden sehen sich die Schweizer Banken mit strengeren Kapitalauflagen für ihre risikogewichteten Vermögenswerte und den Regeln hinsichtlich eines geringeren Verschuldungsgrads konfrontiert, als es für ihre globalen Wettbewerber der Fall ist. Der Grund ist die Größe einiger Banken, die sie für die Schweizer Wirtschaft systemrelevant macht. Die strengeren Eigenkapitalvorschriften für Schweizer Banken haben in den Aufsichtszirkeln sogar einen Namen bekommen: „Swiss Finish“.

In Anbetracht dieses Sachverhalts sind Schweizer Banken nun gezwungen, ein neues profitables Geschäftsmodell zu entwickeln. Wir haben bereits gesehen, dass die Banken die negativen Zinsen in Form von höheren Gebühren und höhere Mittelaufnahmezinssätze an die Kunden weitergeben. Nachdem nun aber Postfinance das Eis gebrochen hat und die Einlagen von Privatkunden direkt belastet, erwarte ich ein ähnliches Vorgehen von anderen Banken. Negativzinsen sind für die Inhaber von Schweizer Bankkonten – zumindest mittelfristig – wahrscheinlich die neue Normalität.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden