DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Die gegen Mexiko gerichtete Rhetorik von Präsident Trump ist dafür verantwortlich, dass mexikanischen Vermögenswerten im Anleihensegment der Schwellenmärkte eine besondere Bedeutung zukommt. Ich bin kürzlich von einer Researchreise nach Mexiko zurückgekehrt, wo ich mich mit einheimischen Ökonomen, Analysten und Emittenten von Unternehmensanleihen getroffen habe. Ich möchte im weiteren Verlauf einige der Beobachtungen an Sie weitergeben, die ich in Mexiko gemacht habe.

Donald Trump hat die Wahl auf der Basis einer recht protektionistischen Rhetorik gewonnen, wobei er sein besonderes Interesse Mexiko zukommen ließ. Nun ist er im Amt und steht unter Druck, seine Wahlversprechen (anders als viele erfahrene Politiker) zu erfüllen. Wahrscheinlich wird er zumindest einige seiner geplanten Maßnahmen auch umsetzen. Seine Absichten mögen klar sein, doch ist die Art und Weise der Umsetzung weniger augenfällig. Trotz des symbolischen Charakters hätte der Bau einer Mauer an der Südgrenze zu Mexiko nur bedingt Folgen für die mexikanische Wirtschaft. Andere Maßnahmen, die Trump unterstützt, könnten allerdings erhebliche Auswirkungen auf die Wirtschaft und die Assetpreise haben:

(i) Handelsbezogene Anpassungsmaßnahmen: Trump hat eine Steuerreform versprochen, in dessen Rahmen er die Körperschaftssteuer von 35% auf 15% bis 20% senken will. Die neue Körperschaftssteuer könnte auf dem Ort des Verbrauchs basieren. In der Folge würden Importe mit 15% bis 20% besteuert, während Exporte ganz oder teilweise von der Steuer befreit wären. Trump scheint allerdings demgegenüber reine Zolltarife zwischen Handelspartnern zu bevorzugen.

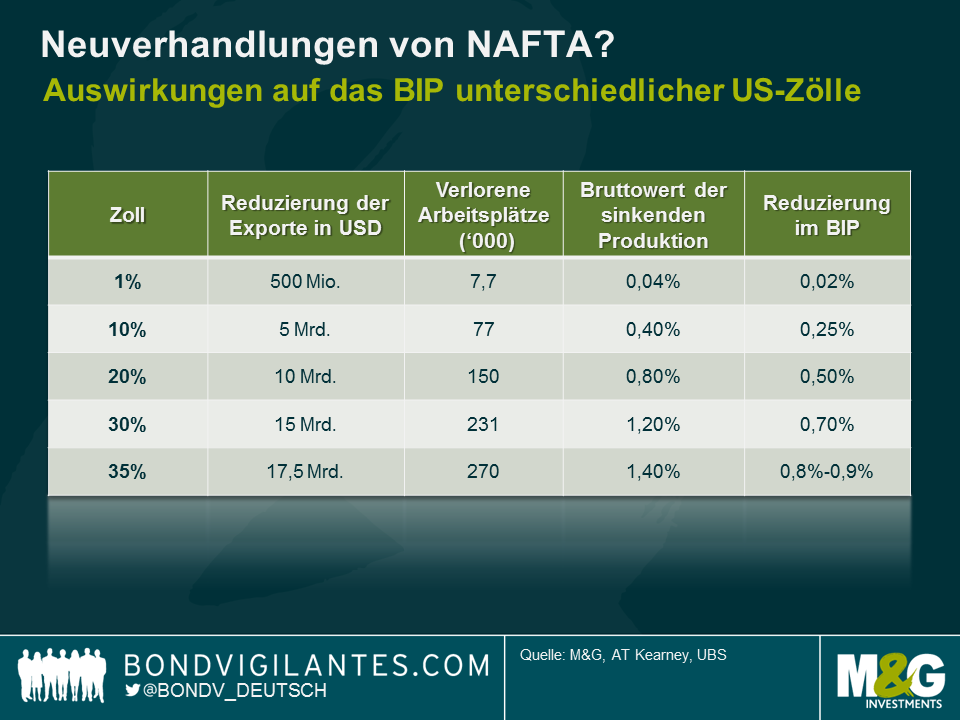

(ii) Zölle: Die Exporte Mexikos in die USA machen rund 80% aller Exporte des Landes aus. Waren und Dienstleistungen, die im Rahmen des Nordamerikanischen Freihandelsabkommens (NAFTA) gehandelt werden, belaufen sich auf ca. 25% des BIP. Die im Zuge des Abkommens exportierten Güter in die USA unterliegen keinerlei Zolltarife. Jede Art der Zolltarife würde automatisch die verarbeitende Industrie in Mexiko und insbesondere die Hersteller von Autoteilen hart treffen. In der folgenden Grafik ist dargestellt, wie ein Zoll von 35% zu einer Reduzierung des mexikanischen BIP von ca. 0,8% bis 0,9% führen würde. Dies ist allerdings lediglich der Primäreffekt, d.h. ohne Berücksichtigung von Kollateralschäden wie Investments, Verbrauch etc. Angesichts einer mexikanischen Wachstumsrate von 1% bis 2% für dieses Jahr könnte ein Zolltarif von 35% zu einer Rezession führen. Ein Zolltarif von 35% würde allerdings gegen NAFTA verstoßen und dazu führen, dass die USA die WHO verlassen würde.

(iii) Besteuerung von Geldüberweisungen: Bargeld, das von legalen und illegalen Immigranten von den USA nach Mexiko geschickt wird, macht 2% des BIP aus. Trump hat damit gedroht, diese Überweisungen zu besteuern und Geldtransfers zu blockieren. Ein großer Teil der Mexikaner, mit denen ich mich auf meiner Reise unterhalten habe, halten diese Maßnahme für unrealistisch, da sie viele verfassungsrechtliche Fragen für die USA aufwirft und die Immigranten auf jeden Fall andere Wege finden werden, um Geld zu verschicken (über Freunde etc.).

(iv) Andere Maßnahmen wie sicherheits- und gesundheitspolitische Handelsbarrieren: Diese nichtzolltariflichen Maßnahmen können ohne Zustimmung des Kongresses eingeführt werden und würden Sektoren wie die mexikanische Landwirtschaft am meisten betreffen.

Das Problem für die mexikanische Regierung besteht darin, dass ihre Verhandlungsposition schwach ist. Mexikanische Beamte haben angeblich schon seit mehreren Wochen, wenn nicht Monaten mit Trumps Kabinett verhandelt. Die mexikanische Regierung hat Personal in Schlüsselpositionen versetzt, um das bestmögliche Abkommen mit den USA zu bekommen. So hat der mexikanische Finanzminister, Luis Videgaray, Trump im September nach Mexiko eingeladen und er ist nun der Außenminister des Landes (in erster Linie aufgrund seiner guten Beziehung mit dem neuen US-Präsidenten).

Das Problem ist allerdings, dass Mexiko nur wenig an den Verhandlungstisch bringen kann. Die Drohung, die südliche Landesgrenze mit Guatemala zu öffnen und die von dort kommenden Immigranten ungehindert in die USA zu lassen, scheint nicht durchführbar. Mexiko selbst hat kein Interesse an den Immigranten aus anderen zentralamerikanischen Ländern. Dessen ungeachtet könnte sich das texanische Argument Folgen haben. Texas exportiert Waren und Dienstleistungen nach Mexiko, die über 1 Mio. Arbeitsplätze betreffen und die hohe Zahl an Republikanern in Texas könnte sich für Mexiko positiv auswirken.

In meinen Augen ist das wichtigste Argument die durch NAFTA geschaffene gegenseitige wirtschaftliche Abhängigkeit zwischen Kanada, den USA und Mexiko. Die Automobilindustrie sieht sich beispielsweise mit dem höchsten Risiko konfrontiert, ist aber gleichzeitig in hohem Maße integriert. Am Tag nach 9/11 haben die USA ihre Grenze zu Kanada aus Sicherheitsgründen geschlossen. Am 12. September 2001 wurde dann in Detroit kein einziges Auto produziert. Der Grund ist die stark integrierte Lieferkette, und die Erstausrüster in Detroit, die sogenannten Original Equipment Manufacturers (OEMs), sind von Autoteilen aus Kanada abhängig. Meine Gespräche in Mexiko haben außerdem ergeben, dass viele Produktionsplattformen eine durchschnittliche Lebensdauer von sieben bis acht Jahren haben. Ein Präsident kann dem gegenüber nur um vier oder maximal acht Jahre im Amt bleiben. Es ist unwahrscheinlich, dass US-Unternehmen wie General Motors oder Ford ihre existierenden Verträge, denen üblicherweise Investments vorausgehen, plötzlich auflösen werden. Gleichermaßen würden mexikanische Unternehmen die Kosten durch erhöhte Zölle an die OEMs in den USA weitergeben. Es ist daher sehr unwahrscheinlich, dass die USA Zolltarife von 35% einführen wird, denn die US-amerikanischen Verbraucher würden dies sehr schnell zu spüren bekommen, wenn sie ein neues Auto kaufen. Eine durchaus denkbare Maßnahme für OEMs und andere US-Firmen ist hingegen die Aufschiebung oder ein Stopp von Investitionen. Zu Anfang Januar hat Ford beispielsweise Investitionen in Höhe von 1,6 Mrd. USD in eine neue Fabrik in Mexiko abgesagt. Stattdessen, so Ford, würden 700 Mio. USD in die Fabrik in Michigan investiert.

Das nächste Jahr wird mit Sicherheit eine Zeit der „aufregenden“ Marktgeräusche für Mexiko. Marktgeräusche (und Tweets!) schaffen Unsicherheit und dies hat unvermeidlich nachteilige Auswirkungen für Investitionen. Ausländische Direktinvestionen (FDI) machten im letzten Jahr 25 Mrd. USD aus. Dies sollte im Fahrwasser der Unsicherheit durch die protektionistische US-Politik und die gegen NAFTA gerichtete Rhetorik in 2017 deutlich sinken. Das Leistungsbilanzdefizit Mexikos zwischen 2008 und 2015 wurde durch FDI abgedeckt. Eine Erhöhung des Defizits wird zwar nicht erwartet, niedrigere FDI werfen jedoch die Frage auf, wie Mexiko in Zukunft sein Leistungsbilanzdefizit zu finanzieren gedenkt. Die Sekundäreffekte niedrigerer Investitionen auf die Arbeitslosigkeit und den inländischen Konsum könnten zudem das Kreditprofil des Landes weiter verschlechtern. Fügt man dem noch potenzielle Kapitalabflüsse aus Staatsanleihen in Lokalwährung (70% in der Hand von Ausländern) hinzu, dann stellt sich die Situation zunehmend düster dar.

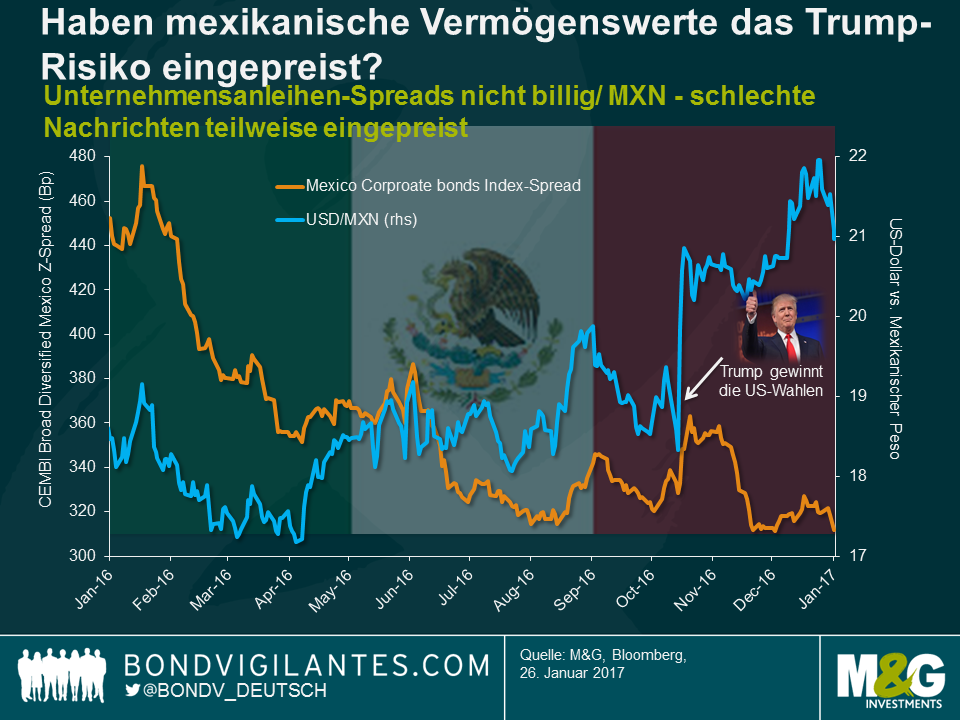

Was ist vor diesem Szenario gegenwärtig in die Investmentmärkte eingepreist? Die Antwort ist: Am Markt für in US-Dollar denominierte Unternehmensanleihen so gut wie nichts. Die folgende Grafik zeigt, dass die Anleihen-Spreads mexikanischer Unternehmensemissionen aktuell um die 300 Bp handeln, also 10 Bp niedriger als noch vor der Wahl von Trump. Natürlich profitieren einige Sektoren, beispielsweise die Tourismusbranche, von einem niedrigeren Peso. Eine ganze Menge anderer Unternehmen leiden allerdings unter der Währungsabwertung (z.B. Telekommunikationsfirmen). Die Fertigungs- und Konsumgütersektoren hängen stark von NAFTA ab, und die Vergütung in Anleihen-Spreads reflektiert nicht das Risiko, das mit Zöllen einhergeht. Wenn überhaupt, dann haben die Anleihen-Spreads ein potenziell höheres US-Wachstum eingepreist, das eventuell zu einem verstärkten Handel mit Mexiko führen könnte. Persönlich teile ich diesen Optimismus nicht.

Der mexikanische Peso bietet wahrscheinlich einen besseren Wert, da er bereits eine Menge schlechter Nachrichten einpreist. Preist er allerdings einen Zolltarif von 35% ein? Mit Sicherheit nicht. Seit der US-Präsidentschaftswahl im November hat der Peso allerdings gegenüber dem US-Dollar um mehr als 15% nachgegeben. Die dadurch verbesserte Wettbewerbsfähigkeit für Exporte scheint daher die Revision von NAFTA teilweise zu absorbieren.

Aus einer globalen Perspektive kann es durchaus sein, dass die Art und Weise, wie die US-Regierung in der nicht allzu fernen Zukunft ihr Verhältnis zu Mexiko neu definiert, den Ton für größere Themen setzt. Dies betrifft vor allem die Beziehung der USA zu China, was der Beziehung zwischen Trump und Mexiko für Investoren besondere Bedeutung verleiht.

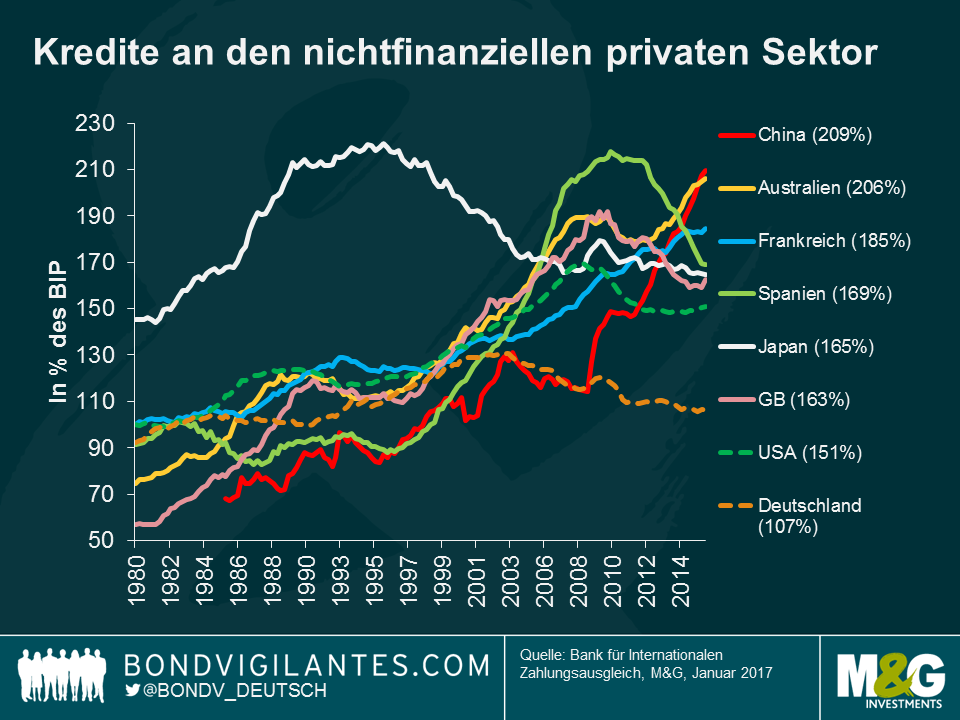

Kredite sind das Öl, das den Motor der Wirtschaft schmiert. Aus genau diesem Grund werfen die Ökonomen, wenn sie die Nachhaltigkeit von Wachstum analysieren, immer einen besonders genauen Blick auf die Kreditstatistiken. Ein fehlendes Kreditwachstum deutet an, dass die privaten Haushalte und Unternehmen kein ausreichendes Vertrauen in die Aussichten haben, um Kredite aufzunehmen und zu investieren. Ein zu schnell wachsendes Kreditvolumen könnte hingegen zu finanzieller und makroökonomischer Instabilität führen. Die Geschichte lehrt uns, dass Bankkrisen für gewöhnlich ein schnell zunehmendes und großes Kreditwachstum im Privatsektor vorangeht.

Die unten dargestellte Grafik zeigt die an den nichtfinanziellen privaten Sektor gewährten Kredite in ihrer Gesamtheit als Prozent des BIP für einige der weltgrößten Volkswirtschaften. Wichtig ist, dass diese Kennzahl der Bank für Internationalen Zahlungsausgleich Kredite von inländischen und ausländischen Kreditgebern ebenso enthält wie die von außerhalb des Bankensektors. Es existiert zwar kein Kredite-BIP-Ratio, die zu finanzieller Instabilität führt, doch zeigt die Grafik, dass sich die chinesische und australische Schuldenratio nahe dem Höchstniveau befindet, das wir in den 1990ern in Japan (221%) und in 2010 in Spanien (218%) gesehen haben. Interessanterweise ist die Kredite-Schulden-Ratio der privaten Haushalte in China – dieser Faktor ist in den Zahlen enthalten – mit 42% deutlich niedriger als die 123% in Australien.

Ökonomen beginnen sich Sorgen zu machen, wenn das Kreditwachstum vom vorherrschenden Trend abweicht. In diesem Sinne ist es wichtig, für welchen Zweck die Schulden genutzt werden. Ein Beispiel: Wird ein Bankkredit für den Kauf eines Neuwagens genutzt, so steigt sowohl das BIP als auch das Schuldenniveau und die Kredit-Schulden-Ratio bleibt weitgehend unverändert. Wird der Kredit hingegen für den Kauf eines bereits existierenden Assets verwendet, beispielsweise ein Gebrauchtwagen, so bleibt das BIP (welches die Produktion neuer Güter und Dienstleistungen misst) unverändert, während das Gesamtschuldenniveau innerhalb einer Volkswirtschaft steigt.

Es ist wenig überraschend, dass sich das Kreditwachstum nach der Finanzkrise beschleunigt hat. Die erforderlichen Bedingungen für Kreditwachstum sind gegeben: niedrige Renditen und reichlich Liquidität, welche die Zentralbanken in die globale Wirtschaft pumpen. Das Problem hoch verschuldeter Volkswirtschaften ist, dass der Finanzzyklus jederzeit seinen Höhepunkt erreichen könnte. Zu einem bestimmten Zeitpunkt werden Kreditnehmer wie private Haushalte und Unternehmen zu dem Schluss kommen, dass ihr Einkommen nicht ausreicht, um ihre Schulden zu bedienen. Der nichtfinanzielle Unternehmenssektor tritt dann in den Deleveraging-Zyklus ein, wie wir es bereits in Japan, Spanien und den USA gesehen haben. Alle drei Länder bauten große Schulden auf, die dann letztendlich mit einer teilweisen Unterstützung durch die Zentralbanken abgebaut wurden. Die Zentralbanken reagierten schnell und kürzten die Zinsen, sodass stark verschuldete Privathaushalte und Unternehmen überleben konnten.

In den letzten Monaten wurden die Investmentmärkte zwar vom Reflationshandel bestimmt, der zu höheren Anleihenrenditen und höheren Aktienkursen geführt hat, doch haben dabei viele Marktteilnehmer und Beobachter die hohen und steigenden Schuldenratios in einigen der größten Volkswirtschaften aus den Augen verloren. Wir sind jetzt im neunten Jahr der Expansionsphase im globalen Wachstumszyklus und die entwickelten Märkte immer noch im Griff ultraniedriger Zinsen. Man muss sich angesichts dessen fragen, ob die nächste weltweite Rezession nicht viel länger anhalten wird als die Krise von 2008-09.

In Kürze wird die Welt Zeuge der Amtseinführung von Donald Trump. Für mindestens die nächsten vier Jahre werden sich die globalen Anlagemärkte auf seine Präsidentschaft fokussieren. Das ist immer der Fall, wenn ein neuer Präsident die Regierungsgeschäfte des wirtschaftlich mächtigsten Landes der Welt übernimmt. Doch weshalb fühlt es sich diesmal bedeutsamer an?

Erstens wurde der politische Stillstand durchbrochen. Das erste Mal seit 1928 haben die Republikaner das Weiße Haus, das Repräsentantenhaus und den Senat eingenommen. Damit dürfte sich die Regierungspolitik von schrittweise zu radikal entwickeln.

Zweitens wird ein Präsident ohne politischen Hintergrund eine andere Art der Führung an den Tag legen als es sie im politischen System in den USA bisher gegeben hat. Die Präsidentschaft wird weniger kalkulierbar sein als in der Vergangenheit üblich.

Beide Punkte werden laufend diskutiert und sind gängige Themen in den Gesprächen politischer Analysten. Das Konzept, das ich unten erläutere, ist eine mögliche dritte Dynamik, die sich aus diesen beiden Punkten ergibt.

Das Wesen der Führung ist schon eigenartig. In einer Demokratie versteht sich ein Führer als ein von den Wählern ernannter Diener, gleichzeitig wird von einem gewählten Präsidenten erwartet, dass er oder sie die ihm oder ihr gewährten Exekutivbefugnisse zum Regieren nutzt. Die Kombination aus dem Nicht-Berufspolitiker und dem „Rundumschlag“ bei den Wahlen in den USA legt nahe, dass sich die Wählerschaft für einen Führer entschieden hat, der führen soll und für ein politisches System, das seine Ansichten unterstützt. Diese Zeiten dürften interessant werden.

Wir wissen nicht genau, welche politischen Maßnahmen die Trump-Regierung vorantreiben möchte und selbst wenn wir dies wüssten, könnten wir die genauen Auswirkungen dieser Maßnahmen nicht berechnen. Eine Verlagerung nach rechts in der Wirtschafts- und Sozialpolitik scheint auf kurze Sicht indes Tatsache zu sein. Eines ist sofort klar – die Führungsrolle ist zurück.

Gesellschaften und Märkte durchliefen eine zehn Jahre andauernde Phase mit geringem Vertrauen in eine wirtschaftliche und politische Führung. Weshalb sahen Wirtschaftswissenschaftler die Rezession nicht kommen? Weshalb ließen Regierungen Asset-Blasen zu? Wo findet man die Konjunkturerholung in der unteren und der Mittelschicht? Die Skepsis gegenüber einer wirkungsvollen wirtschaftlichen Führung durch Politiker oder Zentralbanker ist hoch. Der Grund und Effekt von politischen Entscheidungen (wie der quantitativen Lockerung) wird im besten Fall oftmals als verwirrend angesehen, im schlechtesten Fall als irrelevant für die Welt. Der Zusammenhang zwischen Entscheidungen und Konsequenzen ist durcheinander geraten. Mit der Wahl Donald Trumps wird sich dies ändern.

Donald Trump wird als Präsident dafür sorgen, dass sich die Märkte wieder auf den Zusammenhang zwischen politischen Entscheidungen und dem Marktgeschehen fokussieren. Anhand der Korrelation zwischen seinem Aufstieg und der Schwäche des mexikanischen Pesos – ein offensichtliches Beispiel – konnten wir bereits miterleben, wie sein direktes Vorgehen wirtschaftliche Resultate beeinflussen kann. Der Stil des neuen Präsidenten ist kurz und direkt und die Politik wird von einem Mann der wenigen Worte gemacht. Kausale Zusammenhänge zwischen Regierung und Märkten werden wieder sehr deutlich hervortreten. Dies wird auf verschiedene Weise zu sehen sein, sei es bei einer weitreichenden wirtschaftlichen Entscheidung oder bei einem gezielten Seitenhieb auf ein bestimmtes Unternehmen. Sowohl kurz- als auch langfristig werden sich diese Stellungnahmen auf Wirtschaft und Märkte auswirken. Ob es sich um gute oder schlechte politische Maßnahmen handelt und für wen sie sich als Nachteil erweisen, werden wir im Laufe der Zeit herausfinden. Was jedoch bereits in den nächsten Monaten passieren wird, ist die Wiederherstellung der Psychologie der politischen und wirtschaftlichen Führung der Märkte.

Zu Beginn der Finanzkrise war häufig die Rede von den „Animal Spirits“. Diese animalischen Instinkte wurden als fördernder Aspekt für einen Boom bei Unternehmensanleihen herausgegriffen und ihr darauffolgender Absturz führte zu einer schwachen Erholung. Das Vertrauen in die US-Regierung wird nun aller Wahrscheinlichkeit nach wieder zurückkehren, was nicht unbedingt daran liegt, dass die Entscheidungen richtig sind, sondern daran, dass die politischen Handlungen ein erkennbares Resultat hervorbringen. Die politische Skepsis wird sich auflösen, sobald die Verbindung zwischen politischen Entscheidungen und Wirtschaft/Markt wieder vollständig in den Fokus gerückt ist. Das war seit der Finanzkrise nicht mehr Fall.

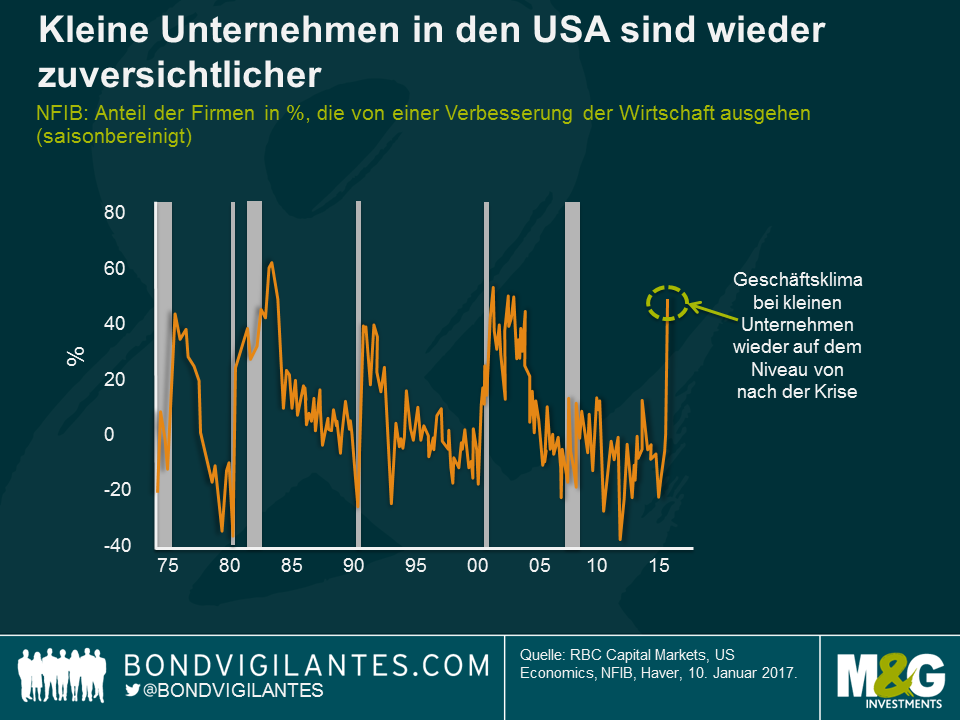

Bereits jetzt verändert sich die Zuversicht innerhalb der US-Wirtschaft. Die unten dargestellte Grafik zeigt den sprunghaften Anstieg im Geschäftsklima von kleinen Unternehmen. Dieses Segment ist ein starker treibender Faktor für Investitionen, den Arbeitsmarkt und Wachstum in den USA. Es ist die stärkste Veränderung im Konsumklima, die jemals aufgezeichnet wurde. Vorherige Anstiege des Geschäftsklimas bei kleinen Unternehmen kennzeichnen das Ende einer vorangegangenen Rezession und deuten auf Phasen hin, die dem Wirtschaftswachstum in den USA vorausgehen.

Es ist nicht das erste Mal, dass sich die Erwartungshaltung an die Führungsrolle verändert. Es gab sie beispielsweise bei Franklin. Die Antrittsrede von D. Roosevelt brachte sein berühmtes Zitat hervor: „Das Einzige, was wir zu fürchten haben…, ist die Furcht selbst“. Die Regierung unter FDR entschloss sich für ein Programm, das die Handlungen der Regierung direkt mit den wirtschaftlichen Resultaten in Zusammenhang brachte.

Anders als in diesen dunklen Tagen hat die US-Wirtschaft aktuell fast eine Vollbeschäftigung erreicht. Die Wiederentdeckung des Glaubens an die Führung wird auch den Rest der neuen Regierung durchdringen und auf das Verhalten der Führungen in Unternehmen im privaten Sektor übergehen. Dies dürfte den animalischen Instinkten, dem Verbrauchervertrauen und der Wirtschaft zuträglich sein. Mit Blick auf die Anlagemärkte bedeutet das, dass die Notwendigkeit für eine lockere Geldpolitik abnimmt und Unternehmensinvestitionen in bestehende Firmen und Investitionen durch Fusionen und Übernahmen weiter zunehmen dürften. Die Führungsrolle ist wieder da, Entscheidungen werden getroffen – hoffen wir, dass es gute sind.

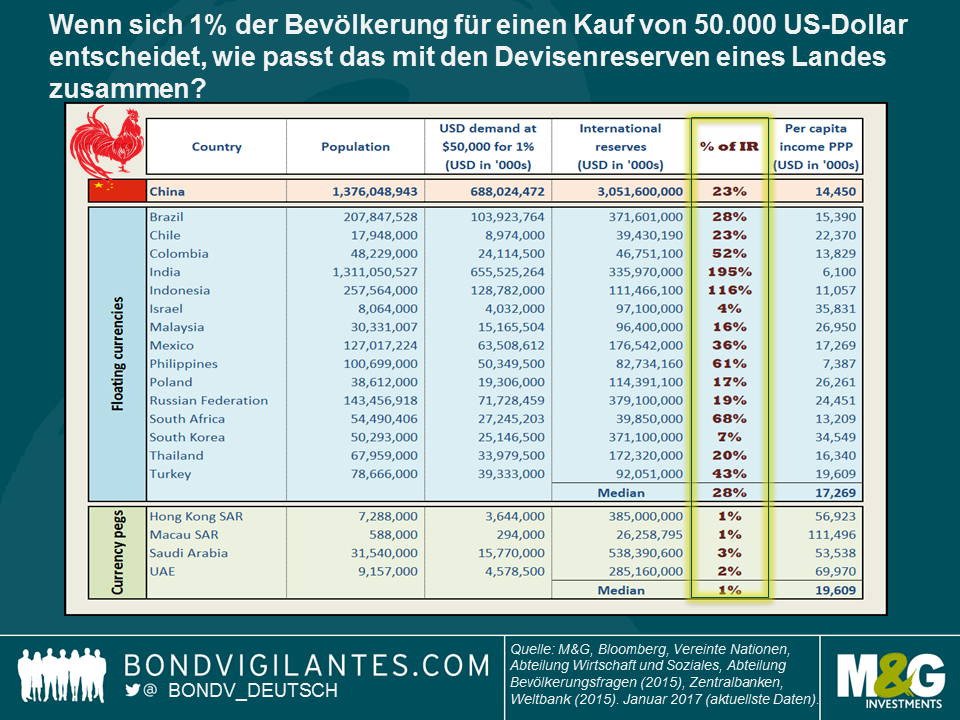

Letzte Woche kündigte China wie erwartet die Verlängerung der Beschränkung von Dollar-Käufen für Privatpersonen in Höhe von 50.000 USD an. Anders als vorher ist jedoch, dass das chinesische Devisenamt (Administration of Foreign Exchange – SAFE) die Prüfung der Devisenkäufe verschärfte. Antragsteller müssen jetzt den Zweck ihrer Transaktionen angeben, damit sichergestellt werden kann, dass es sich um einen „angemessenen Zweck“ handelt (beispielsweise ein Auslandsstudium, Auslandsreisen, Geschäfte im Ausland, medizinische Versorgung im Ausland, Versicherungen ohne Investitionszweck und Beratungsdienstleistungen). Grund für die zusätzliche Bürokratie ist der Versuch, die Devisenkäufe zu reduzieren.

Letztes Jahr war ich auf Geschäftsreise in Hongkong, um mit einem Analysten über Chinas Regierungssystem und Kapitalkontrollen zu sprechen. Während unseres Gesprächs erwähnte ich meinen Blog, in dessen Rahmen ich die Kapitalabflüsse anhand der Berechnung der angemessenen Höhe an Devisenreserven durch Prüfung einer gebräuchlichen Kennzahl in Relation setze. Bei dieser Kennzahl handelt es sich um die Quote der „Assessing Reserve Adequacy“, die das Verhältnis von Devisenreserven zu Schuldenstand, monetären Aggregaten und Handel misst. Diesmal vereinfache ich die Dinge durch die Antwort auf eine einfache Frage:

Wenn sich 1% der Bevölkerung für einen Kauf von 50.000 US-Dollar entscheidet, wie passt das mit den vorhandenen Devisenreserven eines Landes zusammen?

Auf den ersten Blick liegt die private Nachfrage für USD in China mit 23% der Devisenreserven gar nicht allzu weit vom Durchschnitt entfernt (ca. 28%). Allerdings sind die Länder nicht homogen. Die meisten Länder mit einer freien Währung verfügen über eine offene Kapitalbilanz. Wichtig zu erwähnen ist auch, dass die oben genannte Berechnung Länder mit umfangreichen Leistungsbilanzüberschüssen wie Korea und Israel beinhaltet, die in der Vergangenheit durch Interventionen zur Vermeidung zukünftiger Währungsaufwertungen hohe Reservebeträge angesammelt haben[i]. Des Weiteren verfügen Länder wie Indien über eine große Bevölkerung, aber ein niedriges Pro-Kopf-Einkommen (siehe letzte Spalte in der Tabelle). Auch wenn wir keine Details zur Verteilung des Pro-Kopf-Einkommens nach dem Gini-Koeffizienten haben (was eine Schätzung darüber schwierig macht, wie leicht 1% der indischen Bevölkerung an Ersparnisse in Höhe von 50.000 USD kommt), dürfte es aller Wahrscheinlichkeit nach schwerer sein, als beispielsweise bei den Indonesiern.

Länder mit einem festen Wechselkurs und einer offenen Kapitalbilanz müssen über einen wesentlich höheren Reservepuffer verfügen, was exakt dem entspricht, was mit einer deutlich geringeren Kennzahl von 1-3 in der Tabelle zu erkennen ist.

China befindet sich irgendwo in der Mitte. Das Land verfügt nicht über einen freien Wechselkurs und die Restriktionen im Kapitalverkehr sind nach wie vor immens. Der Verschuldungsgrad der Unternehmen ist sehr hoch, weshalb eine aggressive geldpolitische Straffung, damit Renminbi-Vermögenswerte attraktiver werden, keine unkomplizierte Alternative ist. Da das Niveau der Ersparnisse der privaten Haushalte hoch ist (es gibt für kein Land Daten über die Ersparnisse der Privathaushalte, weshalb ich diese wichtige Tatsache in meinen Berechnungen außer Acht ließ. Dennoch dürfte China wahrscheinlich über die höchsten privaten Ersparnisse der aufgeführten Länder verfügen), dürfte die angestaute USD-Nachfrage so lange bestehen bleiben, wie die US-Dollar Zu- und Abflüsse als unausgeglichen wahrgenommen werden. Aber es gibt auch eine erfreuliche Tatsache. Die sukzessiven Veränderungen des chinesischen Währungssystems gehen in die richtige Richtung, und zwar hin zu einer flexibleren Regelung [ii]. Basierend auf den oben dargestellten Kennzahlen ist eine freie Währung mit vollkommener Kapitalmobilität jedoch immer noch eine langfristige Perspektive.

Das chinesische Neujahr steht kurz bevor und wir feiern schon bald das Jahr des Hahns, in dem zu hoffen bleibt, dass die verschärften Kapitalkontrollen dazu beitragen, die Lage zu beruhigen.

[i] Insofern Herr Trump einem Land die Währungsmanipulation bescheinigen möchte, dann sollte sich das US-Finanzministerium mit Korea beschäftigen, nicht mit China. Korea steht nach wie vor auf der Beobachtungsliste des US-Finanzministeriums. Nähere Informationen zu den Kriterien für die Beobachtungsliste.

[ii] Die People’s Bank of China kündigte unlängst eine Neugewichtung ihres CFETS-Währungskorbindex an, der dann elf zusätzliche Währungen wie den KRW und einige andere Schwellenländerwährungen beinhalten soll, die dazu beitragen, eine umfassende Aufwertung des CNY im Fall einer anhaltenden USD-Stärke oder im Fall, dass Korea beispielsweise vom US-Finanzministerium als Währungsmanipulator bezeichnet wird, zu reduzieren.

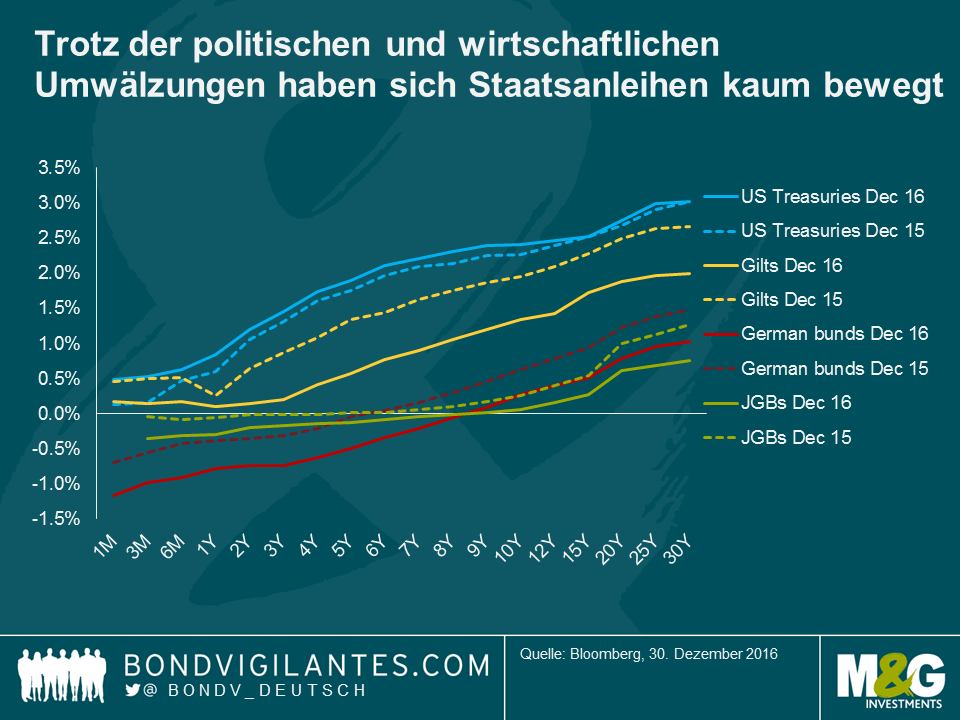

Drehen wir einmal die Uhr zurück und erinnern wir uns an die erste Woche im Jahr 2016: Die Angst vor einer konjunkturellen Abkühlung in China und die Aussicht auf eine Normalisierung der US-Zinsen durch die Fed machte den Aktienmärkten ordentlich zu schaffen. Bis zum Valentinstag waren die Anleihenrenditen dann auf ihren bis dahin tiefsten Stand aller Zeiten gefallen. Und das war noch lange nicht das Ende. Anhaltende quantitative Lockerungen der EZB, Brexit, geldpolitische Stimuli in Großbritannien, eine neue Geldpolitik in Japan, die Wahl von Trump und schließlich eine Drosselung der EZB-Stimulationsprogramme. In einem Jahr der politischen und wirtschaftlichen Umwälzungen ist es eine Überraschung, dass sich die Renditekurve von Staatsanleihen mehr oder weniger kaum bewegt hat. Hier nun eine Nachbereitung der Performance von Anleihen- und Währungsmärkten in 2016, einem insgesamt positiven Jahr für die Anleihenrenditen. Eine Übersicht über die Wertentwicklung Schwellenmarktanleihen können Sie hier, in Claudias letztem Blog, nachlesen.

Staatsanleihen

Was waren also die besten und die schlechtesten Anlageklassen des Jahres? Im Segment der Staatsanleihen geht der erste Preis an langlaufende britische Staatsanleihen – Gilts. Das britische EU-Referendum sorgte dafür, dass der Markt für britische Staatsanleihen auf die Spitzenposition vorrückte. Indexgebundene und konventionelle Gilts rentierten +20% bzw. +10% in 2016 (2015 waren es noch -1,5%). In krassem Gegensatz dazu konnten US TIPS lediglich ein Ergebnis von 4,8% verzeichnen, woran auch ein zunehmend angespannter Arbeitsmarkt und die zunehmenden Inflationserwartungen nichts ändern konnten. US-amerikanische Staatsanleihen mit langen Laufzeiten erlebten in 2016 eine Achterbahnfahrt und lieferten zum Jahresende nur verhaltene Erträge (Um dies in Relation zu setzen: ein Anleger, der eine US 10J Treasury von Januar bis Juli gehalten hätte, konnte sich über eine Rendite von 8% freuen. Hätte er das Papier bis Dezember gehalten, so wäre die Rendite auf ca. 1% gefallen).

Investment-Grade-Anleihen

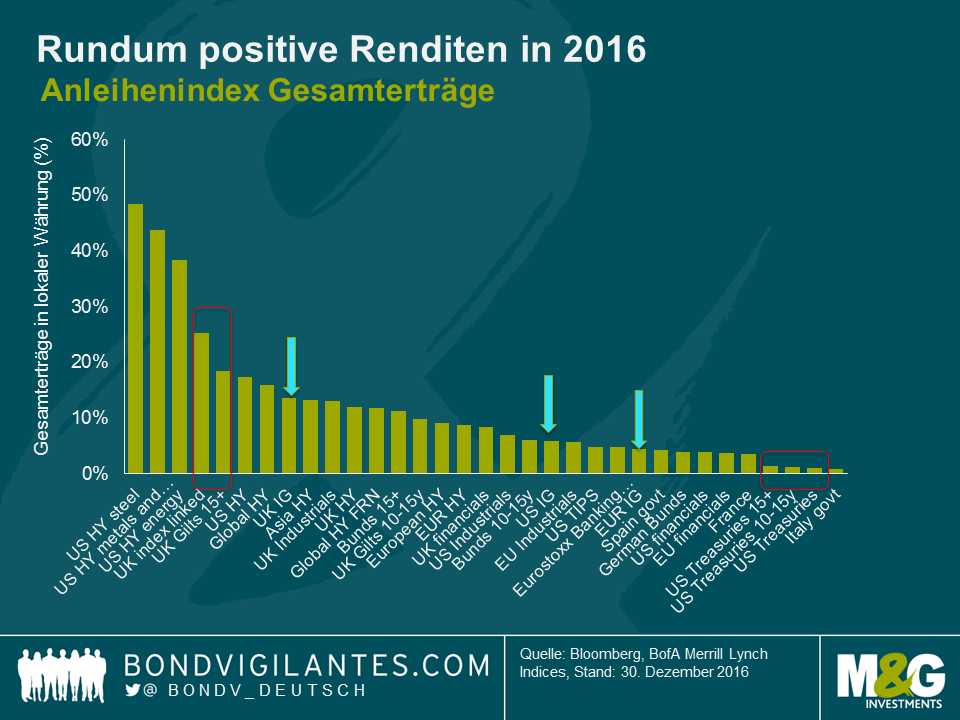

Investment-Grade-Anleihen hatten 2016 ein Comeback, und die Credit Spreads verengten sich im Laufe des Jahres, eine willkommene Veränderung im Vergleich zu 2015. Wolfgang hatte dazu bereits gebloggt.

Europa führte zunächst das Feld an. die Spreads im BBB-Segment kokettierten mit dem Niveau von vor der Krise und lieferten Erträge in Höhe von 5,5%. Tatsächlich markierte der November das erste Mal seit 2013, dass europäische Unternehmensanleihen auf relativer Basis günstiger waren als US-BBB-Titel. 2016 endete mit britischen BBBs zu attraktiven Bewertungen und Prämien von 184 Basispunkten. Britische BBBs kamen auf 11,4%, allerdings mit deutlich längeren Durationen als ihre US-amerikanischen und europäischen Pendants.

Hochzinsanleihen

US-Hochzinsanleihen waren im letzten Jahr der beste Anleihensektor. Sie werden sich erinnern, dass ein Barrel Öl im Januar 2016 gerade einmal 26 USD kostete und US-Energieunternehmen dies auch zu spüren bekamen. Der Ölpreis hatte im Februar seine Talsohle und bis November hatte sich Brent wieder erholt und kostete deutlich mehr als 50 USD je Barrel. Teilweise lag dies an der Förderungskürzung der OPEC. Dies war der Umkehrpunkt für den Ölpreis und den ML US HY Energy Index, der in 2015 noch ein Ergebnis von -24% verzeichnet hatte. Zum Jahresende lag der Index bei einem nicht unwesentlichen Plus von 38% und damit vor den meisten anderen Anlageklassen (trotz 51 Ausfällen im globalen Öl- & Gassektor). Der US-amerikanische Stahlsektor kam sogar auf Gesamterträge von 48%, Metalle und Bergbau auf 43%.

Andere Sektoren hatten demgegenüber Mühe. Sie verzeichneten zwar positive Erträge, allerdings nicht zweistellig. Der Gesundheitssektor in den USA litt unter dem Ergebnis der US-Präsidentschaftswahl und rentierte 4,1%, das Bankensegment lieferte aufgrund der anhaltenden Bedenken im Zusammenhang mit notleidenden Krediten bescheidene 4,3% ab. Im letzten Quartal konnte sich der europäische Bankenindex jedoch erholen und machte den im bis dahin in 2016 verlorenen Boden mehr als gut. Die Finanzwerte reagierten positiv, als die EZB Ende des Jahres einen Abschluss der Stimulationsprogramme signalisierte und der Index das Jahr mit einem Plus von 4,8%.

Währungen

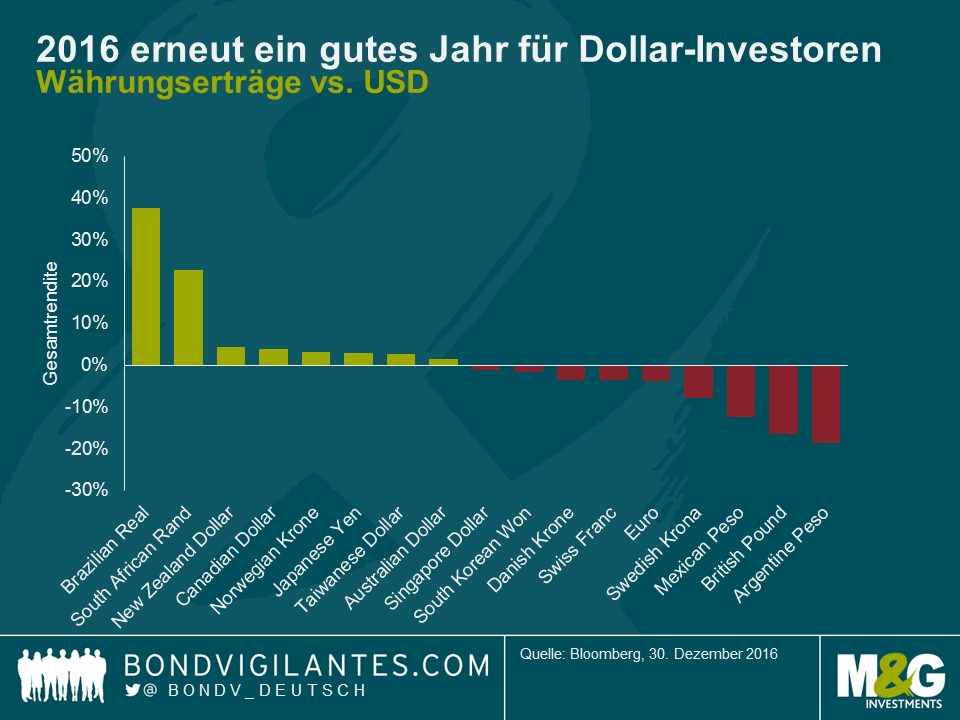

Währungen bestimmten 2016 die Schlagzeilen und nicht nur in Großbritannien nach dem Brexit-Votum. Das Pfund Sterling fiel unmittelbar nach dem Referendum um 10% gegenüber dem Dollar und um 16% bis zum Jahresende. Der Euro kam in Relation zum Greenback ebenfalls unter Druck, was an einer zunehmend voneinander abweichenden Geldpolitik lag. Wie aus der Chart hervorgeht, war 2016 erneut ein starkes Jahr für den US-Dollar. Die britische Währung, die schwedische Krone, der Euro und der Schweizer Franken mussten gegenüber der US-Währung alle an Boden lassen. Der japanische Yen, oftmals als ein „Sicherer Hafen“ angesehen, konnte sich aber bis zum Jahr behaupten. Obwohl nicht mehr gebunden, hat die Verteidigung des Schweizer Franken durch die SNB gegenüber dem Euro dazu geführt, dass der Wertverlust zum Dollar mit dem des Euros auf einer Linie lag.

Obwohl das Jahr von starken politischen Turbulenzen geprägt war – dazu zählt das EU-Referendum in Großbritannien sowie die Wahlen in den USA – zeigten sich Vermögenswerte der Schwellenländer, trotz eines Anstiegs der Renditen von führenden Staatsanleihen in der zweiten Jahreshälfte 2016, überraschend stabil gegenüber den globalen Ereignissen. In den Bewertungen zum Jahresstart waren negative Einschätzungen, sowohl mit Blick auf Credit Spreads als auch auf Währungen, bis zu einem gewissen Grad berücksichtigt. Aufgrund dieses anfänglichen Puffers entwickelte sich die Anlageklasse im Jahresverlauf relativ gut. Die Erträge der Zuflüsse in die Anlageklasse nach der Brexit-Entscheidung sowie die Erholung der Rohstoffpreise, insbesondere beim Öl, trugen ebenfalls zu einer Einengung der Spreads bei. Nachfolgend fasse ich das vergangene Jahr noch einmal zusammen und erläutere meine Schwerpunkte für Schwellenmärkte im kommenden Jahr.

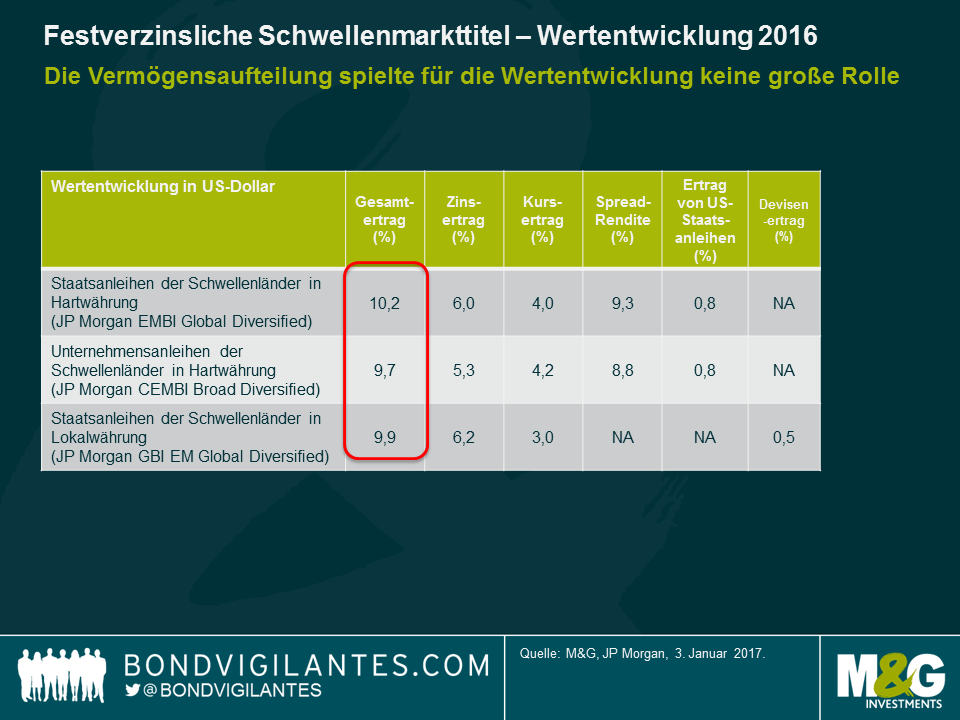

Die Gesamterträge fielen 2016 für Hartwährungen, Lokalwährungen und Unternehmensanleihen beinahe identisch aus. Im Rahmen des Ausblicks für letztes Jahr äußerte ich die Vermutung, dass die Vermögensaufteilung keinen allzu großen Einfluss auf die Entwicklung der Anlageklasse haben würde und ich gehe davon aus, dass das auch 2017 der Fall ist. Stattdessen bin ich der Auffassung, dass, aufgrund der weniger vorteilhaften Ausgangsbewertungen dieses Jahr, vor allem bei Staatsanleihen in Hartwährung und Spreads auf Unternehmensanleihen, eine Konzentration auf das Beta und das Gesamtrisiko wichtiger ist als die Asset-Allokation.

Währungen sind größtenteils entweder fair bewertet oder leicht unterbewertet, was im Falle eines stärkeren US-Dollars auf Grundlage höherer Zinsen in den USA einen gewissen Puffer bietet. Auch die jüngste Erholung beim Ölpreis wirkt sich unterstützend auf Währungen wie RUB und MYR aus. Beim MXN wurden schlechte Nachrichten bis zu einem gewissen Grad eingepreist, meines Erachtens dürfte es jedoch nicht zu wesentlichen Veränderungen des Nordamerikanischen Freihandelsabkommens (NAFTA) durch die zukünftige US-Regierung kommen.

Der höhere Ölpreis nimmt teilweise den Druck von den gekoppelten Währungen des Golf-Kooperationsrats. Dadurch kann die Region zu besseren Zinsen Kapital an den internationalen Märkten aufnehmen, da engere Spreads höhere US-Renditen teilweise aufwiegen.

Die Entwicklung der Leistungsbilanzen ist durchaus positiv (oder in vielen Schwellenländern bereits ausgeglichen), mit einigen Ausnahmen wie beispielsweise im Fall der Türkei und Südafrika. Das offensichtliche Problem ist jedoch der chinesische Yuan Renminbi, der nach wie vor durch Kapitalabflüsse sowie durch potenziell negative Nachrichten belastet wird, wenn die zukünftige US-Regierung eine abweisende Handelspolitik verfolgt und/oder China der Währungsmanipulation bezichtigt. In meinem Basisszenario ist ein freier Wechselkurs für die Währung in 2017 nicht vorgesehen, dennoch handelt es sich um ein Extremrisiko, das nicht außer Acht gelassen werden sollte.

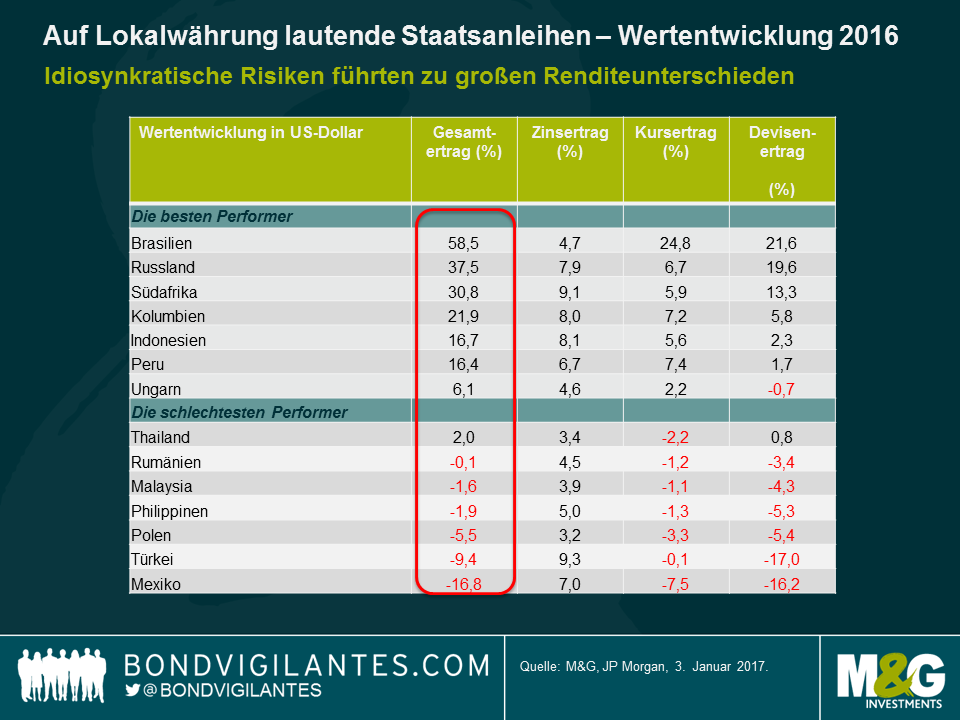

An den regionalen Märkten zeigte sich eine breite Dispersion der Erträge, sowohl im Hinblick auf die Erträge am Devisenmarkt als auch auf die Renditen. 2017 dürften die Unterschiede jedoch deutlich weniger ausgeprägt sein.

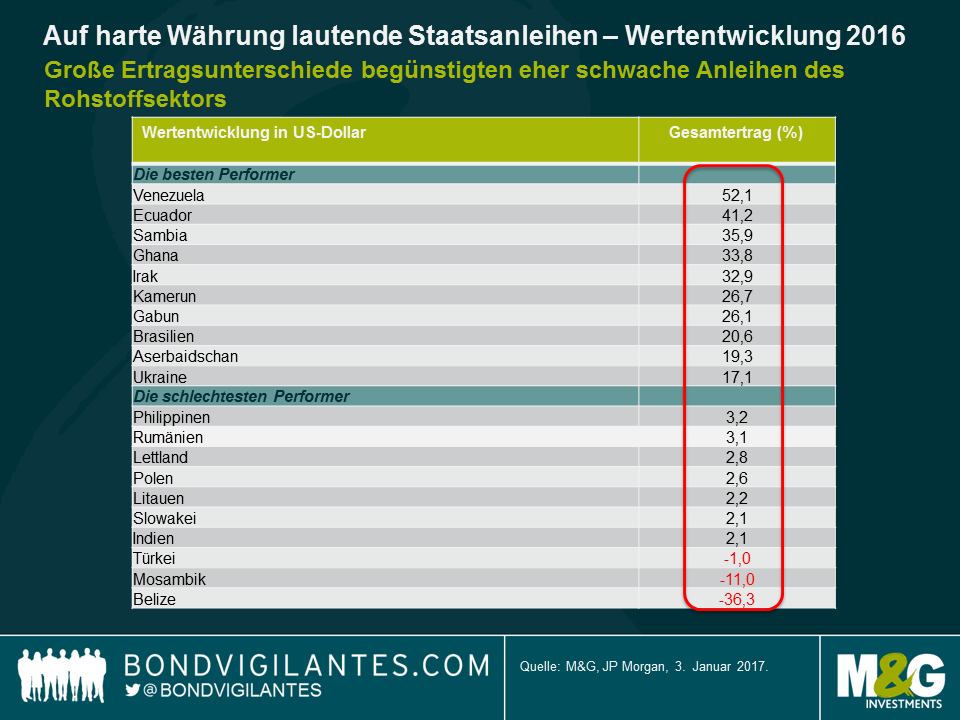

2016 war ein Spiegelbild des Jahres 2015. In Ländern wie Brasilien und Argentinien sorgte die Erholung der Rohstoffpreise sowie die wahrgenommene Verbesserung des politischen Klimas für eine Rally bei den entsprechenden Anleihen. Tatsächlich waren alle Top-Performer des Jahres 2016 – die Ukraine bildet hier eine Ausnahme – Anleihen des Rohstoffsektors mit niedrigerem Rating, die sich zuvor eher schwach entwickelten.

Am anderen Ende der Skala kündigten Mosambik und Belize 2016 Restrukturierungen an. Somit konzentriert sich die Wahrscheinlichkeit für ein staatliches Kreditereignis auf Venezuela, wo es 2017 dann um „alles oder nichts“ geht. Wenn es nicht zu einem Ausfall kommt, wird sich die Anleihe des Landes entweder einmal mehr als die Anleihe mit der besten Wertentwicklung herausstellen, oder, im Falle eines Ausfalls, als die Anleihe mit der schlechtesten Entwicklung. Die Wahrscheinlichkeit für ein Kreditereignis in Venezuela ist 2017 durch die Aussicht auf politische Veränderungen und eine pragmatischere und dämpfende Wirtschaftspolitik gestiegen, denn auch der steigende Ölpreis reicht für das Schließen der Finanzierungslücke nicht aus. Da insgesamt betrachtet 2017 jedoch weniger staatliche Anleihen ausfallgefährdet sind, sollte die Streuung der Erträge und eine Differenzierung der Schwellenmärkte nach dem Bottom-up-Prinzip dieses Jahr weniger extrem ausfallen.

Brasilien wird im Jahr 2017 im Vergleich nicht die beste Entwicklung erzielen, da im vorherrschenden Bewertungsniveau eine perfekte Umsetzung der politischen Maßnahmen eingepreist ist. Darüber hinaus werden die Spitzenreiter von 2016 keine Erträge im zweistelligen Bereich generieren, da sie ansonsten ein unrealistisches Spreadniveau, also eine zusätzliche Einengung um 200-300 Basispunkte, aufweisen müssten. Ich gehe vielmehr von eher moderaten Erträgen im mittleren, einstelligen Bereich in Übereinstimmung mit dem Carry aus.

Die Politik und die wirtschaftspolitische Entwicklung in den USA sowie wichtige Wahlen in Europa sind die bedeutenden und absehbaren Ereignisse, die 2017 verarbeitet werden müssen. In den USA schreitet die geldpolitische Normalisierung weiter voran und US-Staatsanleihenrenditen haben sich, obwohl sie auf langfristiger Basis nicht günstig sind, zumindest dem fairen Wert angenähert und dürften sich somit 2017 weniger nachteilig auf Erträge auswirken. Dies ist insofern wichtig, als dass auch die Spread-Rendite wesentlich geringer ausfallen dürften als im Jahr 2016.

Meiner Ansicht nach wird die Vermögensaufteilung zwischen harter Währung und Lokalwährung auch im Jahr 2017 lediglich eine geringe Rolle spielen. Die Bottom-up-Selektion von Titeln in Hart- und Lokalwährung wird nach wie vor bis zu einem gewissen Grad von Bedeutung sein, allerdings mit wesentlich geringeren Ertragsunterschieden. Aufgrund des Ausgangsniveaus der Bewertungen dürfte eine Konzentration auf das Beta und das Gesamtrisiko jedoch wichtiger sein.

Gastbeitrag von Jean-Paul Jaegers, CFA, CQF (Senior Investment Strategist, Prudential Portfolio Management Group)

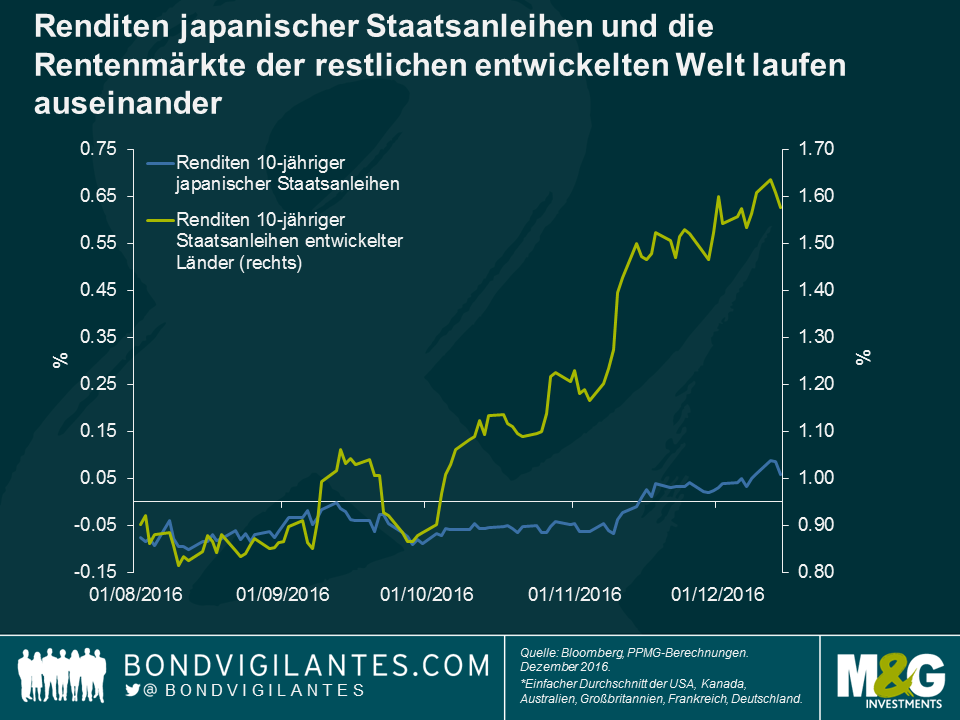

Vor kurzem reisten Jim Leaviss und ich nach Tokio, um mit dort ansässigen Ökonomen und Analysten über die wirtschaftlichen Entwicklungen in Japan sowie über die Politik der Bank of Japan (BoJ) zu sprechen.

Insgesamt herrschte weitestgehend Übereinstimmung darüber, dass die potenzielle Entwicklung für japanische Staatsanleihenrenditen (JGBs) asymmetrisch ist. Da die BoJ eine ansteigende Zinsstrukturkurve anstrebt und ein zu starkes Abfallen des langen Endes eher nicht gewünscht ist, werden die Möglichkeiten für niedrigere Zinsen als begrenzt eingeschätzt. Darüber hinaus wird die Entwicklung des Leitzinses in den negativen Bereich von der breiten Öffentlichkeit als ziemlich negativ wahrgenommen und beeinträchtigt das Verbrauchervertrauen.

Marktbeobachter haben darauf hingewiesen, dass die BoJ mit ihren Ausgaben vorzugsweise unter den avisierten 80 Billionen Yen bleibt. Zudem könnte eine Verschiebung der Politik, die weniger auf Quantität und dafür auf Kurse abzielt, als Möglichkeit zur Drosselung der Anleihenkäufe gedeutet werden. Nichtsdestotrotz gibt es verschiedene Risiken in Verbindung mit dem Umfang der Staatsanleihenkäufe der BoJ. Erstens könnte sich die BoJ gezwungen sehen, ihre Käufe für eine gewisse Zeit auf ein ihr unbehagliches Niveau anzuheben, falls die Renditen internationaler Anleihen weiter steigen. Zweitens riskiert die BoJ ein „Zurückfallen hinter die Kurve“, wenn sie versucht, die Ziele der Politik mit Blick auf die Kontrolle der Zinskurve und das Potenzial für einen fallenden Inflationsdruck in ein Gleichgewicht zu bringen.

Um dieses Risiko auszugleichen, könnten entweder die Ziele für die Zinsstrukturkurve im Zeitverlauf neu festgelegt werden oder man könnte einen „Dotplot“ als Orientierungshilfe für die Ziele der Zinsstrukturkurve verwenden, um Störungen zu vermeiden. Da die Rentenmärkte dies jedoch aller Wahrscheinlichkeit nach als ein negatives Signal auffassen und daraufhin JGBs verkaufen würden, könnte sich die praktische Umsetzung als schwierig erweisen. Die Erfahrungen der Federal Reserve in den Jahren 1942-1951, in denen sie die Zinssätze direkt durch eine Obergrenze gedeckelt hatte, macht deutlich, dass die Ausstiegsstrategie keine leichte Aufgabe ist.

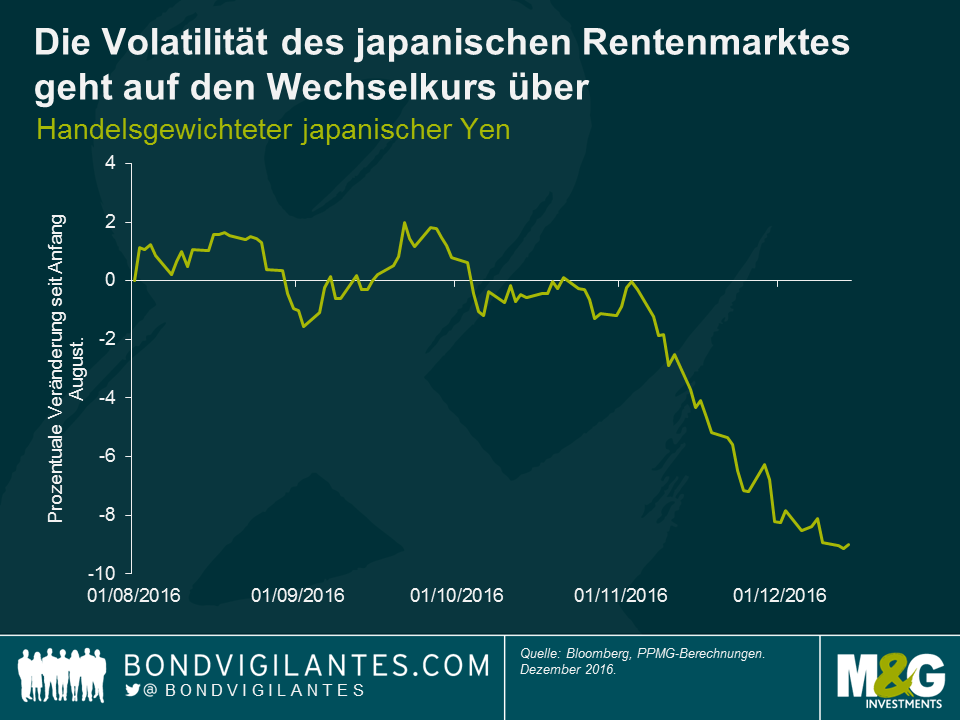

Durch die Einführung der Zinskurvenkontrolle hat die BoJ den japanischen Rentenmarkt auf eine gewisse Art und Weise von den internationalen Entwicklungen isoliert. In der Folge ging die Volatilität der Rentenmärkte auf den Wechselkurs über. Da der Yen ein Transmissionskanal ist, wäre das Szenario eine Yen-Aufwertung (beispielsweise im Fall eines sinkenden US-Dollars aufgrund von Protektionismus in den USA) ein wichtiger Faktor, den es zu beobachten gilt.

Sollte sich die Zinskurvenkontrolle als wirksam herausstellen und die BoJ an ihrer Politik festhalten, bleibt die Frage, wie eine Ausstiegsstrategie aussehen könnte. Je mehr man darüber nachdenkt, umso mehr kommt man zu der Schlussfolgerung, dass eine Asymmetrie für Anleihenrenditen ziemlich wahrscheinlich ist. Grundlage könnte entweder eine politische Entscheidung in einem Umfeld sein, in dem die globalen Zinsen weiter steigen, oder das Ergebnis einer neuen Zielfestlegung der BoJ auf ein etwas höheres Niveau. Jegliches Anzeichen für eine nach oben tendierende Steuerung der Zinskurvenkontrolle, insbesondere wenn die BoJ bemüht ist, einen negativen Leitzins zu vermeiden, würde Anlegern signalisieren, auf welcher Seite der Transaktion sie stehen wollen. Rein im Hinblick auf die Kontrolle erscheint ein solches Szenario ziemlich asymmetrisch für den Anleger (was für Anleger positiv ist), zeigt aber auch die Herausforderung, dass eine stärkere Kontrolle zu einem bestimmten Zeitpunkt zu einer geringeren Kontrolle in der Zukunft führen kann.

Dieser Inhalt wurde zu Informationszwecken verfasst und stellt keine Anlageberatung dar oder beinhaltet diese. Weder PPMG noch die Verbundunternehmen, deren Direktoren oder die Mitarbeiter haften für Verluste, die sich direkt oder indirekt aus der Verwendung dieses Informationsmaterials ergeben.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.