Auf Recherchereise in Japan: Auf welche Weise beendet die BoJ die Kontrolle über die Zinskurve?

Gastbeitrag von Jean-Paul Jaegers, CFA, CQF (Senior Investment Strategist, Prudential Portfolio Management Group)

Vor kurzem reisten Jim Leaviss und ich nach Tokio, um mit dort ansässigen Ökonomen und Analysten über die wirtschaftlichen Entwicklungen in Japan sowie über die Politik der Bank of Japan (BoJ) zu sprechen.

Insgesamt herrschte weitestgehend Übereinstimmung darüber, dass die potenzielle Entwicklung für japanische Staatsanleihenrenditen (JGBs) asymmetrisch ist. Da die BoJ eine ansteigende Zinsstrukturkurve anstrebt und ein zu starkes Abfallen des langen Endes eher nicht gewünscht ist, werden die Möglichkeiten für niedrigere Zinsen als begrenzt eingeschätzt. Darüber hinaus wird die Entwicklung des Leitzinses in den negativen Bereich von der breiten Öffentlichkeit als ziemlich negativ wahrgenommen und beeinträchtigt das Verbrauchervertrauen.

Marktbeobachter haben darauf hingewiesen, dass die BoJ mit ihren Ausgaben vorzugsweise unter den avisierten 80 Billionen Yen bleibt. Zudem könnte eine Verschiebung der Politik, die weniger auf Quantität und dafür auf Kurse abzielt, als Möglichkeit zur Drosselung der Anleihenkäufe gedeutet werden. Nichtsdestotrotz gibt es verschiedene Risiken in Verbindung mit dem Umfang der Staatsanleihenkäufe der BoJ. Erstens könnte sich die BoJ gezwungen sehen, ihre Käufe für eine gewisse Zeit auf ein ihr unbehagliches Niveau anzuheben, falls die Renditen internationaler Anleihen weiter steigen. Zweitens riskiert die BoJ ein „Zurückfallen hinter die Kurve“, wenn sie versucht, die Ziele der Politik mit Blick auf die Kontrolle der Zinskurve und das Potenzial für einen fallenden Inflationsdruck in ein Gleichgewicht zu bringen.

Um dieses Risiko auszugleichen, könnten entweder die Ziele für die Zinsstrukturkurve im Zeitverlauf neu festgelegt werden oder man könnte einen „Dotplot“ als Orientierungshilfe für die Ziele der Zinsstrukturkurve verwenden, um Störungen zu vermeiden. Da die Rentenmärkte dies jedoch aller Wahrscheinlichkeit nach als ein negatives Signal auffassen und daraufhin JGBs verkaufen würden, könnte sich die praktische Umsetzung als schwierig erweisen. Die Erfahrungen der Federal Reserve in den Jahren 1942-1951, in denen sie die Zinssätze direkt durch eine Obergrenze gedeckelt hatte, macht deutlich, dass die Ausstiegsstrategie keine leichte Aufgabe ist.

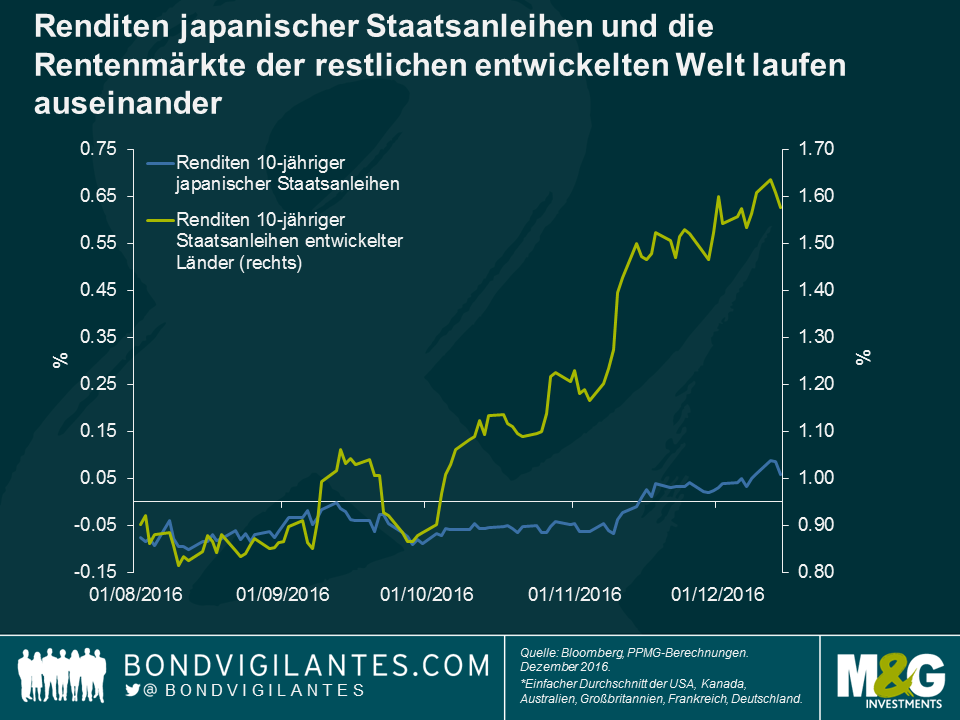

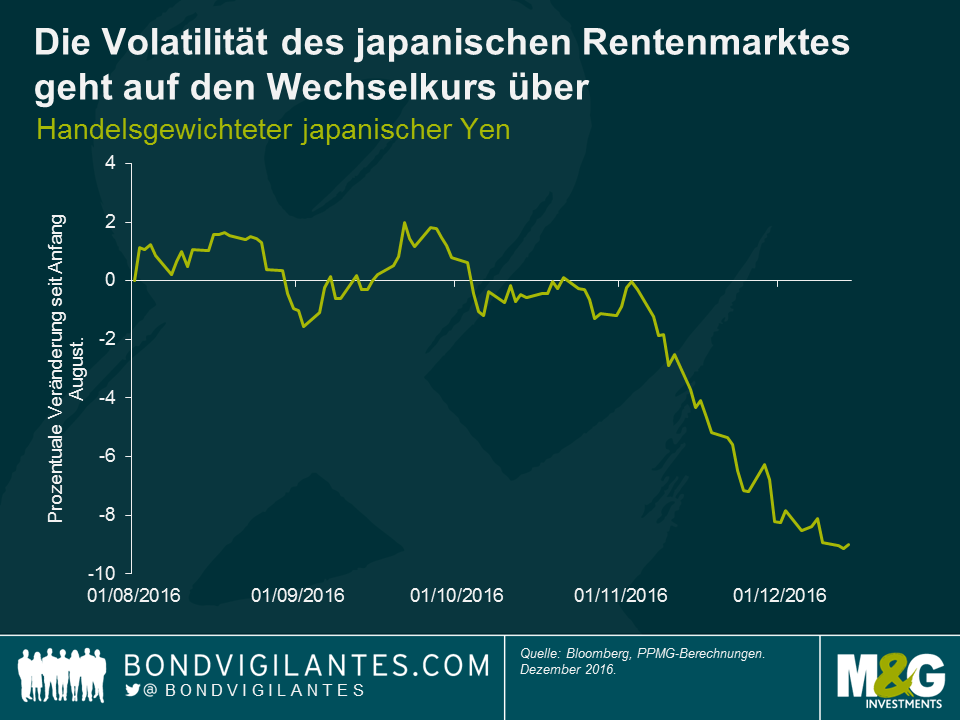

Durch die Einführung der Zinskurvenkontrolle hat die BoJ den japanischen Rentenmarkt auf eine gewisse Art und Weise von den internationalen Entwicklungen isoliert. In der Folge ging die Volatilität der Rentenmärkte auf den Wechselkurs über. Da der Yen ein Transmissionskanal ist, wäre das Szenario eine Yen-Aufwertung (beispielsweise im Fall eines sinkenden US-Dollars aufgrund von Protektionismus in den USA) ein wichtiger Faktor, den es zu beobachten gilt.

Sollte sich die Zinskurvenkontrolle als wirksam herausstellen und die BoJ an ihrer Politik festhalten, bleibt die Frage, wie eine Ausstiegsstrategie aussehen könnte. Je mehr man darüber nachdenkt, umso mehr kommt man zu der Schlussfolgerung, dass eine Asymmetrie für Anleihenrenditen ziemlich wahrscheinlich ist. Grundlage könnte entweder eine politische Entscheidung in einem Umfeld sein, in dem die globalen Zinsen weiter steigen, oder das Ergebnis einer neuen Zielfestlegung der BoJ auf ein etwas höheres Niveau. Jegliches Anzeichen für eine nach oben tendierende Steuerung der Zinskurvenkontrolle, insbesondere wenn die BoJ bemüht ist, einen negativen Leitzins zu vermeiden, würde Anlegern signalisieren, auf welcher Seite der Transaktion sie stehen wollen. Rein im Hinblick auf die Kontrolle erscheint ein solches Szenario ziemlich asymmetrisch für den Anleger (was für Anleger positiv ist), zeigt aber auch die Herausforderung, dass eine stärkere Kontrolle zu einem bestimmten Zeitpunkt zu einer geringeren Kontrolle in der Zukunft führen kann.

Dieser Inhalt wurde zu Informationszwecken verfasst und stellt keine Anlageberatung dar oder beinhaltet diese. Weder PPMG noch die Verbundunternehmen, deren Direktoren oder die Mitarbeiter haften für Verluste, die sich direkt oder indirekt aus der Verwendung dieses Informationsmaterials ergeben.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden