Schwellenländeranleihen: Rückblick auf 2016 und Aussichten für 2017

Obwohl das Jahr von starken politischen Turbulenzen geprägt war – dazu zählt das EU-Referendum in Großbritannien sowie die Wahlen in den USA – zeigten sich Vermögenswerte der Schwellenländer, trotz eines Anstiegs der Renditen von führenden Staatsanleihen in der zweiten Jahreshälfte 2016, überraschend stabil gegenüber den globalen Ereignissen. In den Bewertungen zum Jahresstart waren negative Einschätzungen, sowohl mit Blick auf Credit Spreads als auch auf Währungen, bis zu einem gewissen Grad berücksichtigt. Aufgrund dieses anfänglichen Puffers entwickelte sich die Anlageklasse im Jahresverlauf relativ gut. Die Erträge der Zuflüsse in die Anlageklasse nach der Brexit-Entscheidung sowie die Erholung der Rohstoffpreise, insbesondere beim Öl, trugen ebenfalls zu einer Einengung der Spreads bei. Nachfolgend fasse ich das vergangene Jahr noch einmal zusammen und erläutere meine Schwerpunkte für Schwellenmärkte im kommenden Jahr.

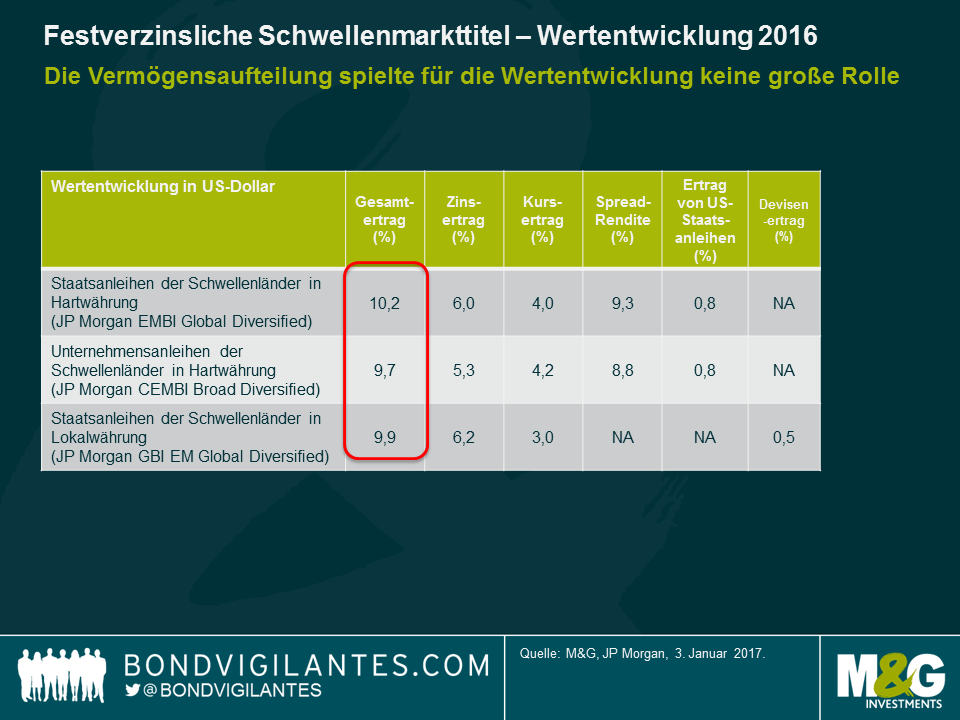

- Die Vermögensaufteilung spielte für die Wertentwicklung keine große Rolle

Die Gesamterträge fielen 2016 für Hartwährungen, Lokalwährungen und Unternehmensanleihen beinahe identisch aus. Im Rahmen des Ausblicks für letztes Jahr äußerte ich die Vermutung, dass die Vermögensaufteilung keinen allzu großen Einfluss auf die Entwicklung der Anlageklasse haben würde und ich gehe davon aus, dass das auch 2017 der Fall ist. Stattdessen bin ich der Auffassung, dass, aufgrund der weniger vorteilhaften Ausgangsbewertungen dieses Jahr, vor allem bei Staatsanleihen in Hartwährung und Spreads auf Unternehmensanleihen, eine Konzentration auf das Beta und das Gesamtrisiko wichtiger ist als die Asset-Allokation.

- Devisenbewertungen bieten einen gewissen Puffer gegenüber einem stärkeren US-Dollar

Währungen sind größtenteils entweder fair bewertet oder leicht unterbewertet, was im Falle eines stärkeren US-Dollars auf Grundlage höherer Zinsen in den USA einen gewissen Puffer bietet. Auch die jüngste Erholung beim Ölpreis wirkt sich unterstützend auf Währungen wie RUB und MYR aus. Beim MXN wurden schlechte Nachrichten bis zu einem gewissen Grad eingepreist, meines Erachtens dürfte es jedoch nicht zu wesentlichen Veränderungen des Nordamerikanischen Freihandelsabkommens (NAFTA) durch die zukünftige US-Regierung kommen.

Der höhere Ölpreis nimmt teilweise den Druck von den gekoppelten Währungen des Golf-Kooperationsrats. Dadurch kann die Region zu besseren Zinsen Kapital an den internationalen Märkten aufnehmen, da engere Spreads höhere US-Renditen teilweise aufwiegen.

Die Entwicklung der Leistungsbilanzen ist durchaus positiv (oder in vielen Schwellenländern bereits ausgeglichen), mit einigen Ausnahmen wie beispielsweise im Fall der Türkei und Südafrika. Das offensichtliche Problem ist jedoch der chinesische Yuan Renminbi, der nach wie vor durch Kapitalabflüsse sowie durch potenziell negative Nachrichten belastet wird, wenn die zukünftige US-Regierung eine abweisende Handelspolitik verfolgt und/oder China der Währungsmanipulation bezichtigt. In meinem Basisszenario ist ein freier Wechselkurs für die Währung in 2017 nicht vorgesehen, dennoch handelt es sich um ein Extremrisiko, das nicht außer Acht gelassen werden sollte.

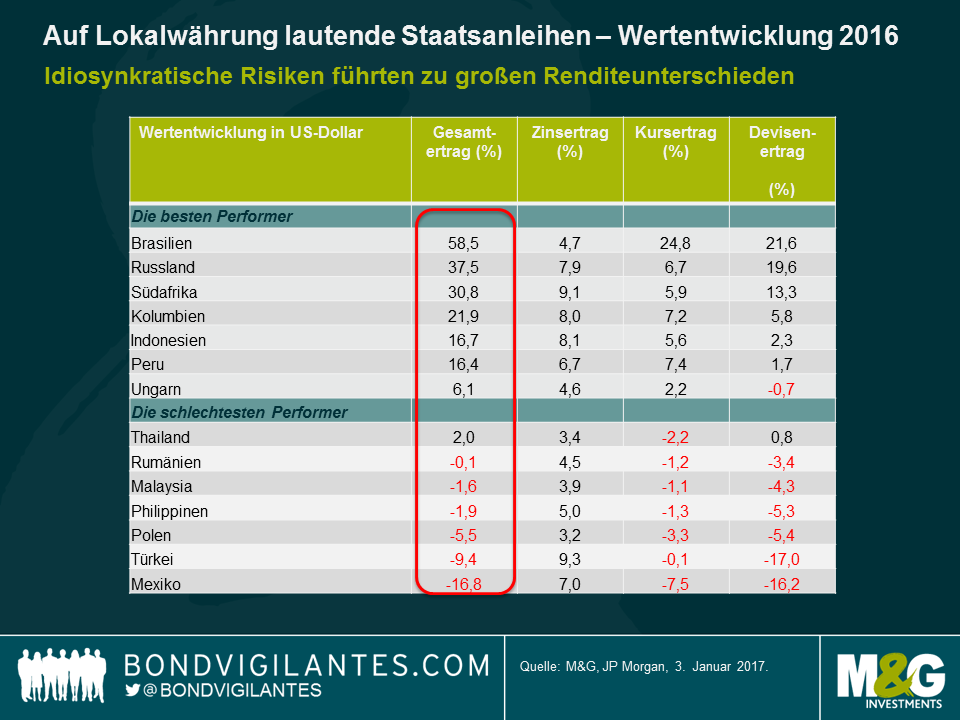

An den regionalen Märkten zeigte sich eine breite Dispersion der Erträge, sowohl im Hinblick auf die Erträge am Devisenmarkt als auch auf die Renditen. 2017 dürften die Unterschiede jedoch deutlich weniger ausgeprägt sein.

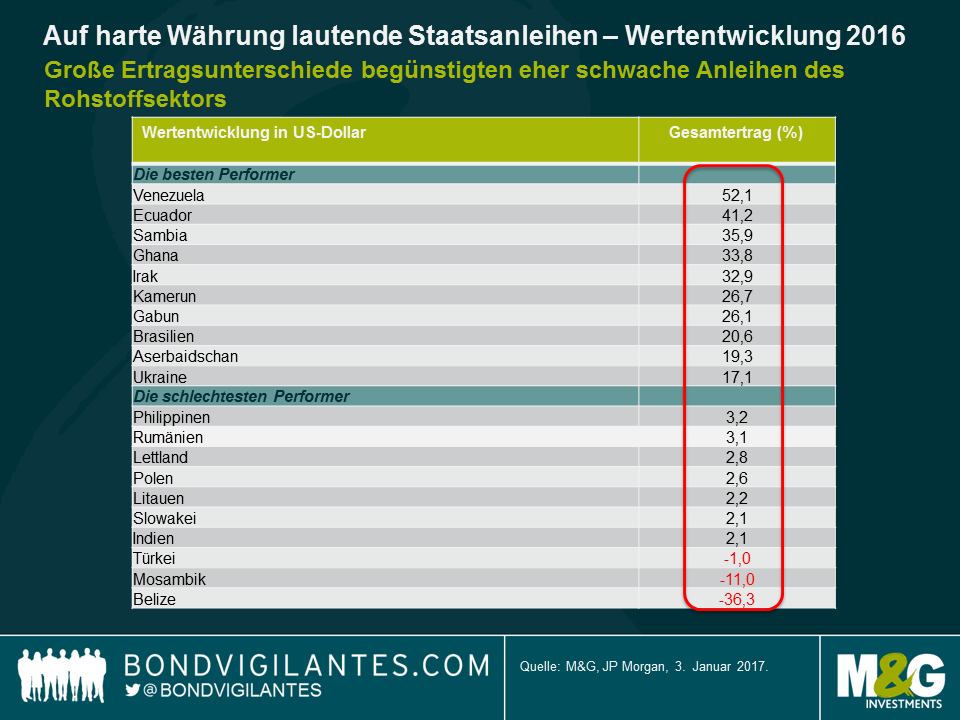

- Spreads engten sich ein, insbesondere bei Anleihen des Rohstoffsektors und in Brasilien

2016 war ein Spiegelbild des Jahres 2015. In Ländern wie Brasilien und Argentinien sorgte die Erholung der Rohstoffpreise sowie die wahrgenommene Verbesserung des politischen Klimas für eine Rally bei den entsprechenden Anleihen. Tatsächlich waren alle Top-Performer des Jahres 2016 – die Ukraine bildet hier eine Ausnahme – Anleihen des Rohstoffsektors mit niedrigerem Rating, die sich zuvor eher schwach entwickelten.

Am anderen Ende der Skala kündigten Mosambik und Belize 2016 Restrukturierungen an. Somit konzentriert sich die Wahrscheinlichkeit für ein staatliches Kreditereignis auf Venezuela, wo es 2017 dann um „alles oder nichts“ geht. Wenn es nicht zu einem Ausfall kommt, wird sich die Anleihe des Landes entweder einmal mehr als die Anleihe mit der besten Wertentwicklung herausstellen, oder, im Falle eines Ausfalls, als die Anleihe mit der schlechtesten Entwicklung. Die Wahrscheinlichkeit für ein Kreditereignis in Venezuela ist 2017 durch die Aussicht auf politische Veränderungen und eine pragmatischere und dämpfende Wirtschaftspolitik gestiegen, denn auch der steigende Ölpreis reicht für das Schließen der Finanzierungslücke nicht aus. Da insgesamt betrachtet 2017 jedoch weniger staatliche Anleihen ausfallgefährdet sind, sollte die Streuung der Erträge und eine Differenzierung der Schwellenmärkte nach dem Bottom-up-Prinzip dieses Jahr weniger extrem ausfallen.

Brasilien wird im Jahr 2017 im Vergleich nicht die beste Entwicklung erzielen, da im vorherrschenden Bewertungsniveau eine perfekte Umsetzung der politischen Maßnahmen eingepreist ist. Darüber hinaus werden die Spitzenreiter von 2016 keine Erträge im zweistelligen Bereich generieren, da sie ansonsten ein unrealistisches Spreadniveau, also eine zusätzliche Einengung um 200-300 Basispunkte, aufweisen müssten. Ich gehe vielmehr von eher moderaten Erträgen im mittleren, einstelligen Bereich in Übereinstimmung mit dem Carry aus.

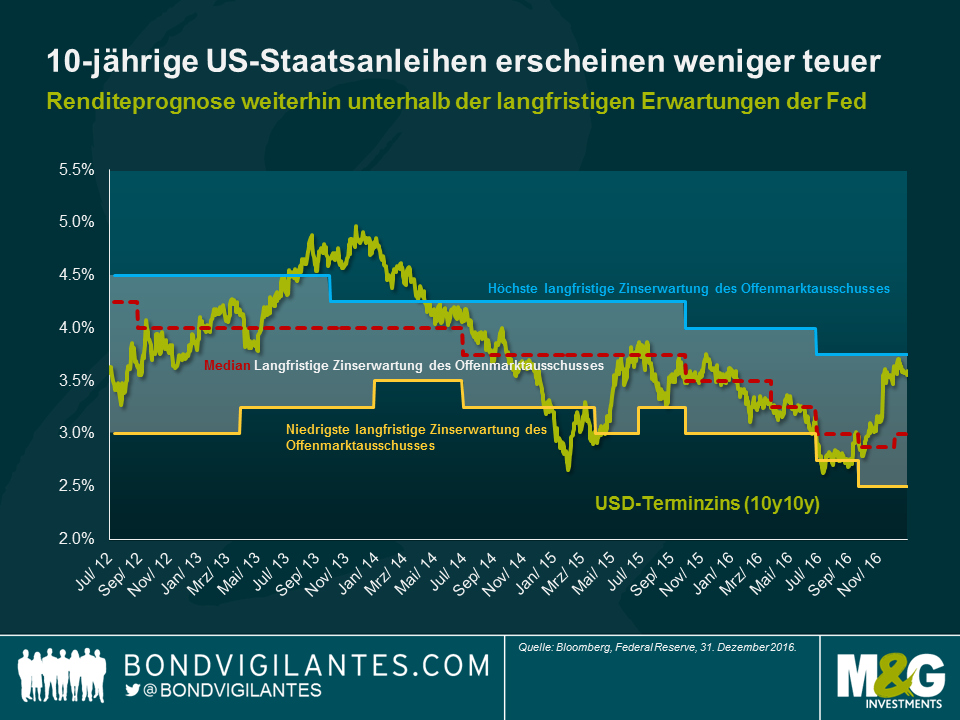

- Idiosynkratische Risiken bestehen in den Industriestaaten auch im Jahr 2017

Die Politik und die wirtschaftspolitische Entwicklung in den USA sowie wichtige Wahlen in Europa sind die bedeutenden und absehbaren Ereignisse, die 2017 verarbeitet werden müssen. In den USA schreitet die geldpolitische Normalisierung weiter voran und US-Staatsanleihenrenditen haben sich, obwohl sie auf langfristiger Basis nicht günstig sind, zumindest dem fairen Wert angenähert und dürften sich somit 2017 weniger nachteilig auf Erträge auswirken. Dies ist insofern wichtig, als dass auch die Spread-Rendite wesentlich geringer ausfallen dürften als im Jahr 2016.

Meiner Ansicht nach wird die Vermögensaufteilung zwischen harter Währung und Lokalwährung auch im Jahr 2017 lediglich eine geringe Rolle spielen. Die Bottom-up-Selektion von Titeln in Hart- und Lokalwährung wird nach wie vor bis zu einem gewissen Grad von Bedeutung sein, allerdings mit wesentlich geringeren Ertragsunterschieden. Aufgrund des Ausgangsniveaus der Bewertungen dürfte eine Konzentration auf das Beta und das Gesamtrisiko jedoch wichtiger sein.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden