Präsident Trump ist gut für den Transmissionsmechanismus der animalischen Instinkte

In Kürze wird die Welt Zeuge der Amtseinführung von Donald Trump. Für mindestens die nächsten vier Jahre werden sich die globalen Anlagemärkte auf seine Präsidentschaft fokussieren. Das ist immer der Fall, wenn ein neuer Präsident die Regierungsgeschäfte des wirtschaftlich mächtigsten Landes der Welt übernimmt. Doch weshalb fühlt es sich diesmal bedeutsamer an?

Erstens wurde der politische Stillstand durchbrochen. Das erste Mal seit 1928 haben die Republikaner das Weiße Haus, das Repräsentantenhaus und den Senat eingenommen. Damit dürfte sich die Regierungspolitik von schrittweise zu radikal entwickeln.

Zweitens wird ein Präsident ohne politischen Hintergrund eine andere Art der Führung an den Tag legen als es sie im politischen System in den USA bisher gegeben hat. Die Präsidentschaft wird weniger kalkulierbar sein als in der Vergangenheit üblich.

Beide Punkte werden laufend diskutiert und sind gängige Themen in den Gesprächen politischer Analysten. Das Konzept, das ich unten erläutere, ist eine mögliche dritte Dynamik, die sich aus diesen beiden Punkten ergibt.

Das Wesen der Führung ist schon eigenartig. In einer Demokratie versteht sich ein Führer als ein von den Wählern ernannter Diener, gleichzeitig wird von einem gewählten Präsidenten erwartet, dass er oder sie die ihm oder ihr gewährten Exekutivbefugnisse zum Regieren nutzt. Die Kombination aus dem Nicht-Berufspolitiker und dem „Rundumschlag“ bei den Wahlen in den USA legt nahe, dass sich die Wählerschaft für einen Führer entschieden hat, der führen soll und für ein politisches System, das seine Ansichten unterstützt. Diese Zeiten dürften interessant werden.

Wir wissen nicht genau, welche politischen Maßnahmen die Trump-Regierung vorantreiben möchte und selbst wenn wir dies wüssten, könnten wir die genauen Auswirkungen dieser Maßnahmen nicht berechnen. Eine Verlagerung nach rechts in der Wirtschafts- und Sozialpolitik scheint auf kurze Sicht indes Tatsache zu sein. Eines ist sofort klar – die Führungsrolle ist zurück.

Gesellschaften und Märkte durchliefen eine zehn Jahre andauernde Phase mit geringem Vertrauen in eine wirtschaftliche und politische Führung. Weshalb sahen Wirtschaftswissenschaftler die Rezession nicht kommen? Weshalb ließen Regierungen Asset-Blasen zu? Wo findet man die Konjunkturerholung in der unteren und der Mittelschicht? Die Skepsis gegenüber einer wirkungsvollen wirtschaftlichen Führung durch Politiker oder Zentralbanker ist hoch. Der Grund und Effekt von politischen Entscheidungen (wie der quantitativen Lockerung) wird im besten Fall oftmals als verwirrend angesehen, im schlechtesten Fall als irrelevant für die Welt. Der Zusammenhang zwischen Entscheidungen und Konsequenzen ist durcheinander geraten. Mit der Wahl Donald Trumps wird sich dies ändern.

Donald Trump wird als Präsident dafür sorgen, dass sich die Märkte wieder auf den Zusammenhang zwischen politischen Entscheidungen und dem Marktgeschehen fokussieren. Anhand der Korrelation zwischen seinem Aufstieg und der Schwäche des mexikanischen Pesos – ein offensichtliches Beispiel – konnten wir bereits miterleben, wie sein direktes Vorgehen wirtschaftliche Resultate beeinflussen kann. Der Stil des neuen Präsidenten ist kurz und direkt und die Politik wird von einem Mann der wenigen Worte gemacht. Kausale Zusammenhänge zwischen Regierung und Märkten werden wieder sehr deutlich hervortreten. Dies wird auf verschiedene Weise zu sehen sein, sei es bei einer weitreichenden wirtschaftlichen Entscheidung oder bei einem gezielten Seitenhieb auf ein bestimmtes Unternehmen. Sowohl kurz- als auch langfristig werden sich diese Stellungnahmen auf Wirtschaft und Märkte auswirken. Ob es sich um gute oder schlechte politische Maßnahmen handelt und für wen sie sich als Nachteil erweisen, werden wir im Laufe der Zeit herausfinden. Was jedoch bereits in den nächsten Monaten passieren wird, ist die Wiederherstellung der Psychologie der politischen und wirtschaftlichen Führung der Märkte.

Zu Beginn der Finanzkrise war häufig die Rede von den „Animal Spirits“. Diese animalischen Instinkte wurden als fördernder Aspekt für einen Boom bei Unternehmensanleihen herausgegriffen und ihr darauffolgender Absturz führte zu einer schwachen Erholung. Das Vertrauen in die US-Regierung wird nun aller Wahrscheinlichkeit nach wieder zurückkehren, was nicht unbedingt daran liegt, dass die Entscheidungen richtig sind, sondern daran, dass die politischen Handlungen ein erkennbares Resultat hervorbringen. Die politische Skepsis wird sich auflösen, sobald die Verbindung zwischen politischen Entscheidungen und Wirtschaft/Markt wieder vollständig in den Fokus gerückt ist. Das war seit der Finanzkrise nicht mehr Fall.

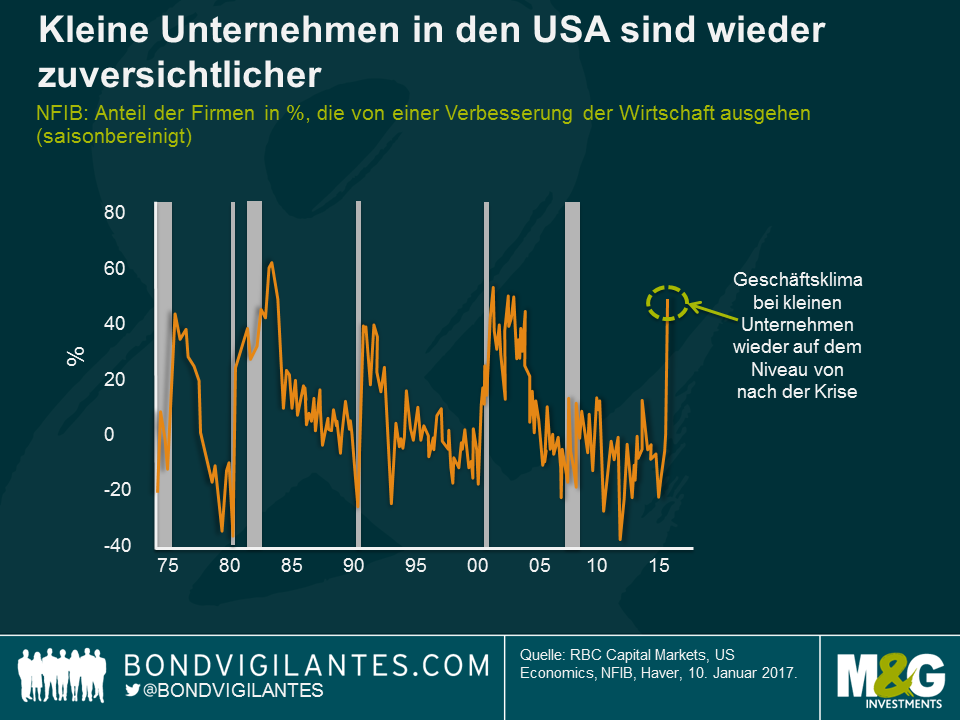

Bereits jetzt verändert sich die Zuversicht innerhalb der US-Wirtschaft. Die unten dargestellte Grafik zeigt den sprunghaften Anstieg im Geschäftsklima von kleinen Unternehmen. Dieses Segment ist ein starker treibender Faktor für Investitionen, den Arbeitsmarkt und Wachstum in den USA. Es ist die stärkste Veränderung im Konsumklima, die jemals aufgezeichnet wurde. Vorherige Anstiege des Geschäftsklimas bei kleinen Unternehmen kennzeichnen das Ende einer vorangegangenen Rezession und deuten auf Phasen hin, die dem Wirtschaftswachstum in den USA vorausgehen.

Es ist nicht das erste Mal, dass sich die Erwartungshaltung an die Führungsrolle verändert. Es gab sie beispielsweise bei Franklin. Die Antrittsrede von D. Roosevelt brachte sein berühmtes Zitat hervor: „Das Einzige, was wir zu fürchten haben…, ist die Furcht selbst“. Die Regierung unter FDR entschloss sich für ein Programm, das die Handlungen der Regierung direkt mit den wirtschaftlichen Resultaten in Zusammenhang brachte.

Anders als in diesen dunklen Tagen hat die US-Wirtschaft aktuell fast eine Vollbeschäftigung erreicht. Die Wiederentdeckung des Glaubens an die Führung wird auch den Rest der neuen Regierung durchdringen und auf das Verhalten der Führungen in Unternehmen im privaten Sektor übergehen. Dies dürfte den animalischen Instinkten, dem Verbrauchervertrauen und der Wirtschaft zuträglich sein. Mit Blick auf die Anlagemärkte bedeutet das, dass die Notwendigkeit für eine lockere Geldpolitik abnimmt und Unternehmensinvestitionen in bestehende Firmen und Investitionen durch Fusionen und Übernahmen weiter zunehmen dürften. Die Führungsrolle ist wieder da, Entscheidungen werden getroffen – hoffen wir, dass es gute sind.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden