Researchreise: Mexiko & Trump und die besondere Bedeutung für die Schwellenmärkte

Die gegen Mexiko gerichtete Rhetorik von Präsident Trump ist dafür verantwortlich, dass mexikanischen Vermögenswerten im Anleihensegment der Schwellenmärkte eine besondere Bedeutung zukommt. Ich bin kürzlich von einer Researchreise nach Mexiko zurückgekehrt, wo ich mich mit einheimischen Ökonomen, Analysten und Emittenten von Unternehmensanleihen getroffen habe. Ich möchte im weiteren Verlauf einige der Beobachtungen an Sie weitergeben, die ich in Mexiko gemacht habe.

Donald Trump hat die Wahl auf der Basis einer recht protektionistischen Rhetorik gewonnen, wobei er sein besonderes Interesse Mexiko zukommen ließ. Nun ist er im Amt und steht unter Druck, seine Wahlversprechen (anders als viele erfahrene Politiker) zu erfüllen. Wahrscheinlich wird er zumindest einige seiner geplanten Maßnahmen auch umsetzen. Seine Absichten mögen klar sein, doch ist die Art und Weise der Umsetzung weniger augenfällig. Trotz des symbolischen Charakters hätte der Bau einer Mauer an der Südgrenze zu Mexiko nur bedingt Folgen für die mexikanische Wirtschaft. Andere Maßnahmen, die Trump unterstützt, könnten allerdings erhebliche Auswirkungen auf die Wirtschaft und die Assetpreise haben:

(i) Handelsbezogene Anpassungsmaßnahmen: Trump hat eine Steuerreform versprochen, in dessen Rahmen er die Körperschaftssteuer von 35% auf 15% bis 20% senken will. Die neue Körperschaftssteuer könnte auf dem Ort des Verbrauchs basieren. In der Folge würden Importe mit 15% bis 20% besteuert, während Exporte ganz oder teilweise von der Steuer befreit wären. Trump scheint allerdings demgegenüber reine Zolltarife zwischen Handelspartnern zu bevorzugen.

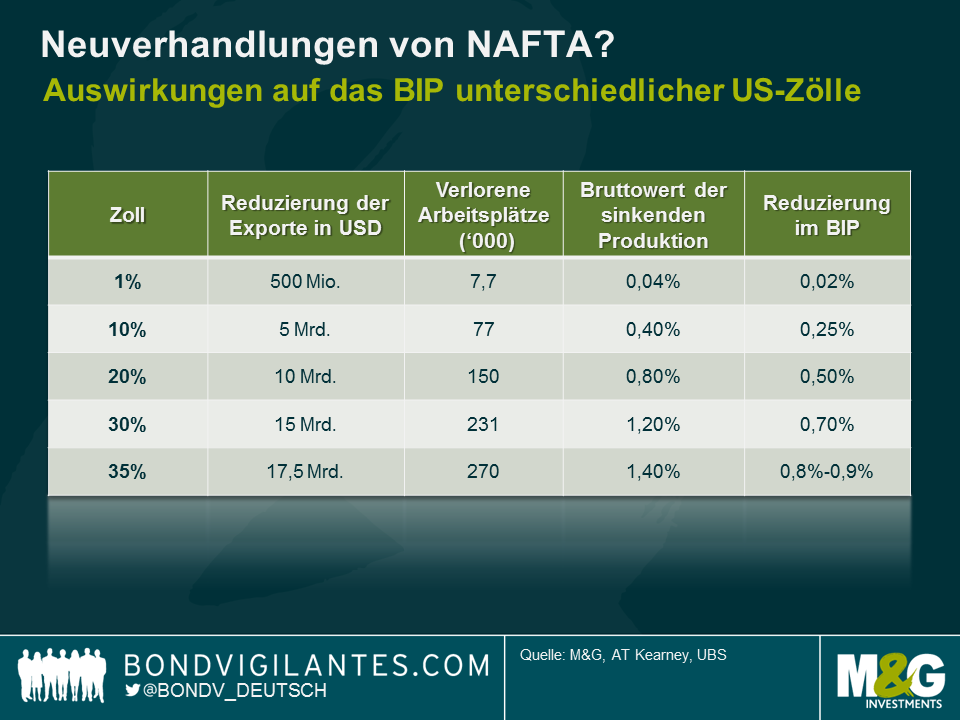

(ii) Zölle: Die Exporte Mexikos in die USA machen rund 80% aller Exporte des Landes aus. Waren und Dienstleistungen, die im Rahmen des Nordamerikanischen Freihandelsabkommens (NAFTA) gehandelt werden, belaufen sich auf ca. 25% des BIP. Die im Zuge des Abkommens exportierten Güter in die USA unterliegen keinerlei Zolltarife. Jede Art der Zolltarife würde automatisch die verarbeitende Industrie in Mexiko und insbesondere die Hersteller von Autoteilen hart treffen. In der folgenden Grafik ist dargestellt, wie ein Zoll von 35% zu einer Reduzierung des mexikanischen BIP von ca. 0,8% bis 0,9% führen würde. Dies ist allerdings lediglich der Primäreffekt, d.h. ohne Berücksichtigung von Kollateralschäden wie Investments, Verbrauch etc. Angesichts einer mexikanischen Wachstumsrate von 1% bis 2% für dieses Jahr könnte ein Zolltarif von 35% zu einer Rezession führen. Ein Zolltarif von 35% würde allerdings gegen NAFTA verstoßen und dazu führen, dass die USA die WHO verlassen würde.

(iii) Besteuerung von Geldüberweisungen: Bargeld, das von legalen und illegalen Immigranten von den USA nach Mexiko geschickt wird, macht 2% des BIP aus. Trump hat damit gedroht, diese Überweisungen zu besteuern und Geldtransfers zu blockieren. Ein großer Teil der Mexikaner, mit denen ich mich auf meiner Reise unterhalten habe, halten diese Maßnahme für unrealistisch, da sie viele verfassungsrechtliche Fragen für die USA aufwirft und die Immigranten auf jeden Fall andere Wege finden werden, um Geld zu verschicken (über Freunde etc.).

(iv) Andere Maßnahmen wie sicherheits- und gesundheitspolitische Handelsbarrieren: Diese nichtzolltariflichen Maßnahmen können ohne Zustimmung des Kongresses eingeführt werden und würden Sektoren wie die mexikanische Landwirtschaft am meisten betreffen.

Das Problem für die mexikanische Regierung besteht darin, dass ihre Verhandlungsposition schwach ist. Mexikanische Beamte haben angeblich schon seit mehreren Wochen, wenn nicht Monaten mit Trumps Kabinett verhandelt. Die mexikanische Regierung hat Personal in Schlüsselpositionen versetzt, um das bestmögliche Abkommen mit den USA zu bekommen. So hat der mexikanische Finanzminister, Luis Videgaray, Trump im September nach Mexiko eingeladen und er ist nun der Außenminister des Landes (in erster Linie aufgrund seiner guten Beziehung mit dem neuen US-Präsidenten).

Das Problem ist allerdings, dass Mexiko nur wenig an den Verhandlungstisch bringen kann. Die Drohung, die südliche Landesgrenze mit Guatemala zu öffnen und die von dort kommenden Immigranten ungehindert in die USA zu lassen, scheint nicht durchführbar. Mexiko selbst hat kein Interesse an den Immigranten aus anderen zentralamerikanischen Ländern. Dessen ungeachtet könnte sich das texanische Argument Folgen haben. Texas exportiert Waren und Dienstleistungen nach Mexiko, die über 1 Mio. Arbeitsplätze betreffen und die hohe Zahl an Republikanern in Texas könnte sich für Mexiko positiv auswirken.

In meinen Augen ist das wichtigste Argument die durch NAFTA geschaffene gegenseitige wirtschaftliche Abhängigkeit zwischen Kanada, den USA und Mexiko. Die Automobilindustrie sieht sich beispielsweise mit dem höchsten Risiko konfrontiert, ist aber gleichzeitig in hohem Maße integriert. Am Tag nach 9/11 haben die USA ihre Grenze zu Kanada aus Sicherheitsgründen geschlossen. Am 12. September 2001 wurde dann in Detroit kein einziges Auto produziert. Der Grund ist die stark integrierte Lieferkette, und die Erstausrüster in Detroit, die sogenannten Original Equipment Manufacturers (OEMs), sind von Autoteilen aus Kanada abhängig. Meine Gespräche in Mexiko haben außerdem ergeben, dass viele Produktionsplattformen eine durchschnittliche Lebensdauer von sieben bis acht Jahren haben. Ein Präsident kann dem gegenüber nur um vier oder maximal acht Jahre im Amt bleiben. Es ist unwahrscheinlich, dass US-Unternehmen wie General Motors oder Ford ihre existierenden Verträge, denen üblicherweise Investments vorausgehen, plötzlich auflösen werden. Gleichermaßen würden mexikanische Unternehmen die Kosten durch erhöhte Zölle an die OEMs in den USA weitergeben. Es ist daher sehr unwahrscheinlich, dass die USA Zolltarife von 35% einführen wird, denn die US-amerikanischen Verbraucher würden dies sehr schnell zu spüren bekommen, wenn sie ein neues Auto kaufen. Eine durchaus denkbare Maßnahme für OEMs und andere US-Firmen ist hingegen die Aufschiebung oder ein Stopp von Investitionen. Zu Anfang Januar hat Ford beispielsweise Investitionen in Höhe von 1,6 Mrd. USD in eine neue Fabrik in Mexiko abgesagt. Stattdessen, so Ford, würden 700 Mio. USD in die Fabrik in Michigan investiert.

Das nächste Jahr wird mit Sicherheit eine Zeit der „aufregenden“ Marktgeräusche für Mexiko. Marktgeräusche (und Tweets!) schaffen Unsicherheit und dies hat unvermeidlich nachteilige Auswirkungen für Investitionen. Ausländische Direktinvestionen (FDI) machten im letzten Jahr 25 Mrd. USD aus. Dies sollte im Fahrwasser der Unsicherheit durch die protektionistische US-Politik und die gegen NAFTA gerichtete Rhetorik in 2017 deutlich sinken. Das Leistungsbilanzdefizit Mexikos zwischen 2008 und 2015 wurde durch FDI abgedeckt. Eine Erhöhung des Defizits wird zwar nicht erwartet, niedrigere FDI werfen jedoch die Frage auf, wie Mexiko in Zukunft sein Leistungsbilanzdefizit zu finanzieren gedenkt. Die Sekundäreffekte niedrigerer Investitionen auf die Arbeitslosigkeit und den inländischen Konsum könnten zudem das Kreditprofil des Landes weiter verschlechtern. Fügt man dem noch potenzielle Kapitalabflüsse aus Staatsanleihen in Lokalwährung (70% in der Hand von Ausländern) hinzu, dann stellt sich die Situation zunehmend düster dar.

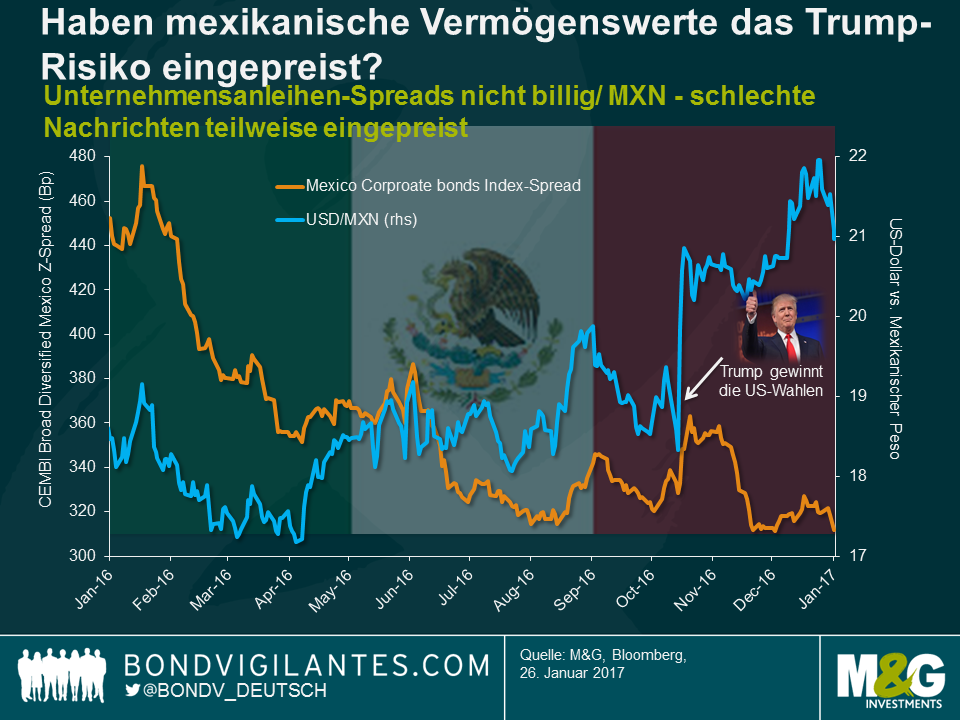

Was ist vor diesem Szenario gegenwärtig in die Investmentmärkte eingepreist? Die Antwort ist: Am Markt für in US-Dollar denominierte Unternehmensanleihen so gut wie nichts. Die folgende Grafik zeigt, dass die Anleihen-Spreads mexikanischer Unternehmensemissionen aktuell um die 300 Bp handeln, also 10 Bp niedriger als noch vor der Wahl von Trump. Natürlich profitieren einige Sektoren, beispielsweise die Tourismusbranche, von einem niedrigeren Peso. Eine ganze Menge anderer Unternehmen leiden allerdings unter der Währungsabwertung (z.B. Telekommunikationsfirmen). Die Fertigungs- und Konsumgütersektoren hängen stark von NAFTA ab, und die Vergütung in Anleihen-Spreads reflektiert nicht das Risiko, das mit Zöllen einhergeht. Wenn überhaupt, dann haben die Anleihen-Spreads ein potenziell höheres US-Wachstum eingepreist, das eventuell zu einem verstärkten Handel mit Mexiko führen könnte. Persönlich teile ich diesen Optimismus nicht.

Der mexikanische Peso bietet wahrscheinlich einen besseren Wert, da er bereits eine Menge schlechter Nachrichten einpreist. Preist er allerdings einen Zolltarif von 35% ein? Mit Sicherheit nicht. Seit der US-Präsidentschaftswahl im November hat der Peso allerdings gegenüber dem US-Dollar um mehr als 15% nachgegeben. Die dadurch verbesserte Wettbewerbsfähigkeit für Exporte scheint daher die Revision von NAFTA teilweise zu absorbieren.

Aus einer globalen Perspektive kann es durchaus sein, dass die Art und Weise, wie die US-Regierung in der nicht allzu fernen Zukunft ihr Verhältnis zu Mexiko neu definiert, den Ton für größere Themen setzt. Dies betrifft vor allem die Beziehung der USA zu China, was der Beziehung zwischen Trump und Mexiko für Investoren besondere Bedeutung verleiht.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden