DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

1. Der Peak-Oil-Basiseffekt macht sich bemerkbar: Im Januar und Februar des vergangenen Jahres erreichten die Ölpreise ihre Tiefststände (Öl der Marke Brent mit 34,25 US-Dollar am 20. Januar und WTI Öl mit 26,21 US-Dollar am 11. Februar). Der hohe Basiseffekt wird in dieser Woche wie auch im Februar auf die Inflationszahlen durchschlagen und ist einer der wichtigsten Gründe für den erheblichen Inflationsanstieg der letzten Monate.

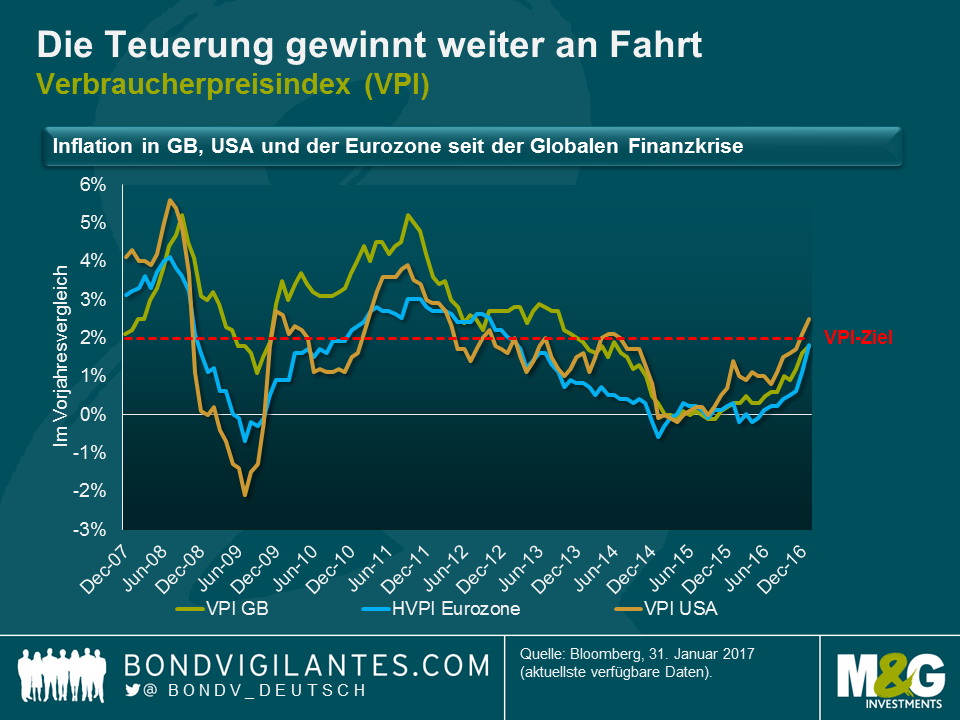

2. Die Teuerung gewinnt weiter an Fahrt: Der amerikanische Verbraucherpreisindex (VPI) lag im September 2015 bei 0%, im Juli vergangenen Jahres bei 1% und hat mittlerweile wieder die 2,5%-Marke erreicht. Nach der Deflation im Mai des vergangenen Jahres näherte sich die Teuerungsrate in Europa diese Woche mit 1,8% dem Zielwert der EZB. Der britische Verbraucherpreisindex lag noch im Oktober 2015 unter null und erreichte im Oktober des vergangenen Jahres nicht die 1%-Marke. Diese Woche verfehlte der VPI mit 1,8% hingegen nur knapp das Inflationsziel der Bank of England.

3. Als einziger Markt enttäuschte in dieser Woche Großbritannien: Der Verbraucherpreisindex lag bei 1,9%, der Einzelhandelspreisindex (RPI) bei 2,7%. Die größte Überraschung waren allerdings die Preisrückgänge bei Kleidung und Schuhen. In den letzten Jahren waren die Preisnachlässe zurückgegangen, zogen in diesem Jahr jedoch deutlich an und übertrafen die Erwartungen der Analysten. Waren mit positivem Basiseffekt (Kraft- und Schmierstoffe) sowie der Umwälzungseffekt durch die Abwertung des britischen Pfund (Importe) legten im Vergleich zum Vorjahr deutlich zu.

4. Großbritannien hat sein Inflationsziel eigentlich erreicht, jedenfalls, wenn man die bevorzugte Kennzahl des Office for National Statistics für Inflation heranzieht. Denn ab nächstem Monat gilt offiziell der CPIH als Messgröße für die Inflation in Großbritannien (keine Sorge, als Referenzgröße für inflationsgeschützte britische Staatsanleihen (Gilts) gilt nach wie vor der Einzelhandelspreisindex!). Gemessen am CPIH hat die Inflation in Großbritannien in dieser Woche die Marke von 2% erreicht. Mehr dazu in Kürze.

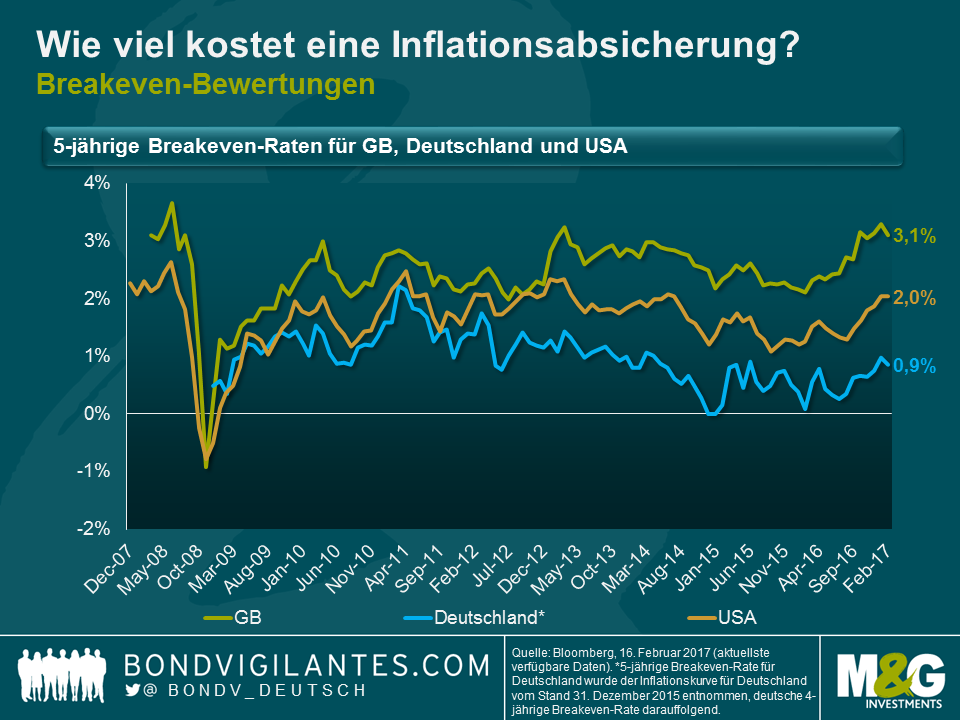

5. Breakeven-Bewertungen sind nicht mehr außergewöhnlich günstig

6. USA: Zum ersten Mal seit 2014 erreichte die Breakeven-Marke für alle Laufzeiten 2%. Der Rentenmarkt erwartet also, dass die Fed ab hier einen Anstieg des VPI von durchschnittlich 2% herbeiführt. Ich würde behaupten, dass das immer noch relativ günstig ist: Langfristig will die Fed den PCE-Preisindex (auch PCE-Deflator genannt) bei 2% halten, und dafür müsste der VPI näher an der Marke von 2,5% liegen. Gleichwohl haben sich die Breakeven-Werte in den USA in den letzten zwölf Monaten deutlich bewegt.

7. Großbritannien: Mit Breakeven-Werten von 3,1% am kurzen und 3,6% am langen Ende ist die Erholung seit den Tiefständen von Anfang 2016 ähnlich bemerkenswert wie in den USA. Bei etwas kühnerer Interpretation der Lücke zwischen RPI und VPI ließe sich aus den Marktpreisen ablesen, dass die Inflation in Großbritannien zukünftig dauerhaft über der Zielmarke liegen wird. Wegen des schwachen Ölpreises und der Pfund-Abwertung dürfte dies phasenweise tatsächlich der Fall sein, weshalb ich Potenzial in Breakevens mit kurzer Laufzeit sehe. Allerdings bleibt abzuwarten, warum der Markt von einer dauerhaften Überschreitung des Inflationsziels ausgeht. Breakevens mit längerer Laufzeit sind daher aus meiner Sicht gefährdet.

8. Europa: Auch in Europa haben sich die Breakevens erholt, bleiben aber deutlich unter dem Preisniveau, das auf das Erreichen einer nachhaltigen Zielinflation hinweisen würde. Möglicherweise steckt dahinter die Sorge, dass die starken HVPI-Kennzahlen der letzten Zeit allein dem Basiseffekt durch die Ölpreise geschuldet und daher nicht nachhaltig sind – eine Sorge, die ich für berechtigt halte.

Die Inflationsmärkte haben sich in den letzten zwölf Monaten deutlich bewegt. Für mich stellt sich jedoch die Frage, ob die Teuerungsrate erneut fällt, wenn der Peak-Oil-Basiseffekt Mitte dieses Jahres wieder nachlässt, oder ob die Dynamik und der Reflationseffekt andauern. Zumindest für die USA erwarte ich, dass die Arbeitsmarkt- und insbesondere die Lohnentwicklung weiter anhalten werden. Wie ich vor kurzem in einem Blog-Artikel ausführte, liegt die Fed aufgrund der unterschiedlichen Verschuldungslage der amerikanischen gegenüber den britischen Haushalten in der Zinskurve zurück und dürfte es schwer haben aufzuholen. Die wichtigste Frage lautet aus meiner Sicht, ob die steigende Flut in den USA alle Boote zum Schwimmen bringt, oder ob die Inflation in Europa und das lange Ende der britischen Zinskurve ausgehend von den derzeitigen Niveaus sinken werden.

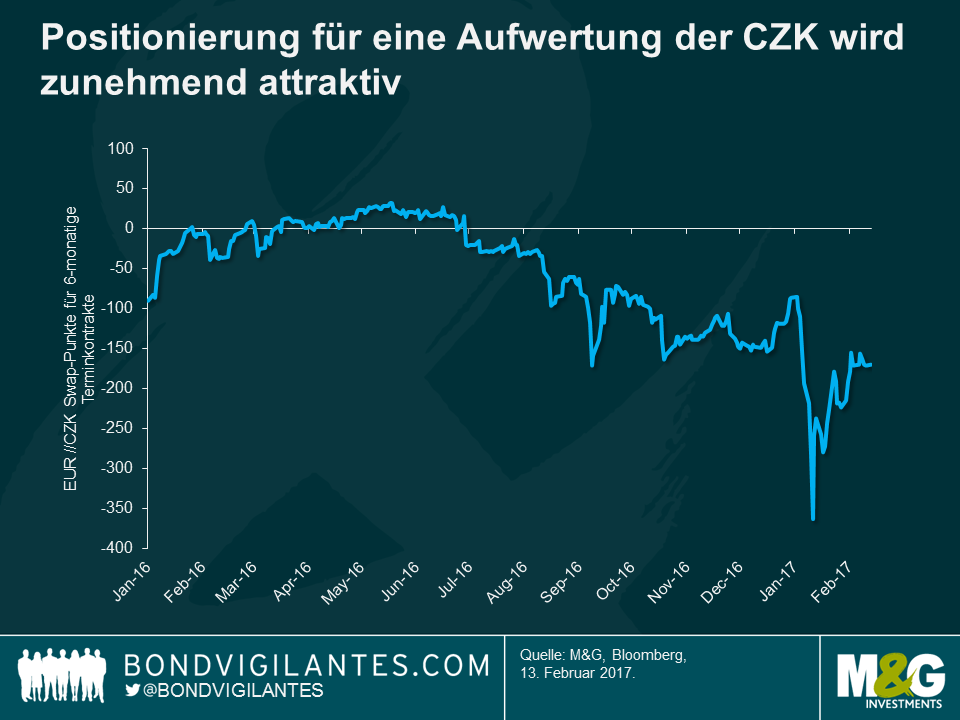

Seit über drei Jahren hält die Tschechische Nationalbank (CNB) den Mindestkurs der tschechischen Krone (CZK) zum Euro (EUR) bei ca. 27 CZK und benutzt die Währung – im Gegensatz zu den Zinsen – als politisches Instrument zur Erreichung des Inflationsziels. Anfang des Monats kündigte die CNB jedoch an, dass sie diese Strategie „gegen Jahresmitte 2017“ aufgeben wird. Der Zeitpunkt ist zwar noch nicht ganz klar (der Ausstieg aus dem Mindestkurs sollte nach vorherigen Aussagen „Mitte 2017“ passieren), die Botschaft ist jedoch eindeutig: Die Aufhebung des Mindestkurses ist abzusehen und es wird interessant sein, wie der Markt darauf reagiert.

Der Mindestkurs wurde ursprünglich im November 2013 nach einer kurzen Aufwertungsphase der CZK eingeführt. Da es sich bei der Tschechischen Republik um eine exportorientierte Volkswirtschaft handelt, die stark vom Handel mit Ländern in Europa abhängig ist (insbesondere Deutschland), diente die Maßnahme später als wirksame Vorgehensweise zur Schwächung der Währung, was die Wettbewerbsfähigkeit gegenüber den wichtigsten Handelspartnern sicherstellte und gleichzeitig die geldpolitischen Bedingungen im Inland lockerte. Die Maßnahme wird als Mindestkurs betrachtet, da das Ziel asymmetrisch ist. Die CNB wird eine Aufwertung weit über das zuvor genannte Niveau nicht zulassen und ist verpflichtet, an den Devisenmärkten einzuschreiten (durch den Verkauf von CZK und den Kauf von EUR), um die Strategie beizubehalten. Demzufolge haben sich die CNB EUR Reserven über die Dauer des Programms mehr als verdoppelt. Der Umfang und die Häufigkeit der Interventionen sind in den letzten Monaten angestiegen, da Währungsspekulanten auf den Markt drängten und den Druck auf den Mindestkurs erhöhten.

Der Mindestkurs wurde zur Lockerung der Geldpolitik eingeführt, aufgehoben wird er zum Zweck der geldpolitischen Straffung.

Das Inflationsziel liegt bei 2% (plus / minus 1%) und der VPI lag seit Anfang 2014 außerhalb dieses Bereichs. Die Werte vom Oktober sorgten allerdings für Aufmerksamkeit, da sie auf ein Niveau innerhalb des Toleranzbereichs der CNB fielen und durch den November hinweg gehalten wurden. Besonders überraschend war die Tatsache, dass das Ziel von 2% im Dezember erreicht wurde – die CNB ging frühestens von Q3 2017 aus. Am Freitag lag der VPI erneut überraschend hoch, diesmal bei 2,2%. Der Anstieg war größtenteils höheren Lebensmittelpreisen zuzuschreiben sowie den Auswirkungen der Basiseffekte aufgrund der Erholung der Kraftstoffpreise im Vergleich zum Vorjahr. Erfreulicherweise stieg auch die Kerninflation (keine Berücksichtigung von Öl) an und die Löhne dürften weiterhin einem Aufwärtspfad folgen. Durch den Anstieg der inländisch induzierten Inflation in Kombination mit einer erwarteten importierten Inflation aus dem Ausland (aufgrund der Handelsbeziehungen ist die wirtschaftliche Entwicklung der Eurozone enorm und es besteht die Möglichkeit von Ausstrahleffekten ausgehend von den gestiegenen industriellen Erzeugerpreisen) scheint die bisher hohe Hürde für eine Aufgabe des Mindestkurses zum Euro etwas gesunken zu sein. Das Startzeichen für Währungsspekulanten.

Durch den Mindestkurs wurde die CZK möglicherweise künstlich tief gehalten, was viele zu der Vermutung veranlassen könnte, dass die Aufgabe des Mindestkurses zu einer deutlichen Währungsaufwertung führen wird. Spekulanten sollten dabei jedoch drei wichtige Punkte berücksichtigen.

Die Inflationsdaten vom Freitag übertrafen die Erwartungen, was zusätzlich zum Kauf der CZK beitragen könnte, da Anleger von einer Aufgabe des Mindestkurses ausgehen. Ich konnte jedoch keine Prognose finden, die eine Aufwertung deutlich über das erwähnte Niveau von EURCZK 25,7 vorhersieht – vielleicht ein Beleg für die Glaubwürdigkeit der CNB. Was wird passieren, wenn der Mindestkurs aufgegeben wird? Die Zeit wird es zeigen.

Das Green Budget des IFS (Institute for Fiscal Studies) schaffte es letzte Woche mit seiner Vorausberechnung in die Schlagzeilen, dass die Steuerlast in Großbritannien für die Amtszeit des aktuellen Parlaments auf den höchsten Stand seit 30 Jahren ansteigen wird. Nach Berechnungen des IFS wird der Anteil des Nettonationaleinkommens, der über Steuern eingenommen wird, bis zum Jahr 2020 auf 37% ansteigen.

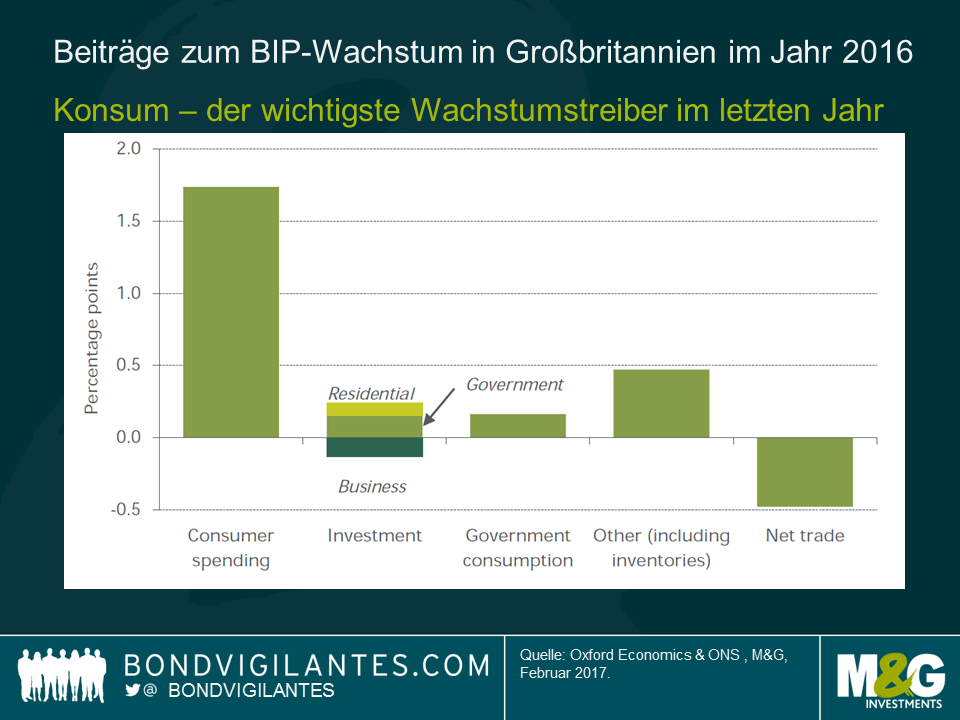

Ich war bei der Präsentation vor Ort und was mich eher beunruhigte, war das düstere Bild, dass das IFS zum BIP-Wachstum in Großbritannien in den kommenden Jahren zeichnete. Letztes Jahr wuchs die britische Wirtschaft um 2%, für dieses Jahr erwartet das IFS eine Abschwächung auf 1,6% und auf 1,3% in 2018. Andrew Goodwin von Oxford Economics führte die voll besetzte Guildhall durch die Bestandteile des BIP und erklärte, wo sich deren Ansicht nach zukünftige Schwachpunkte befinden.

Konsumausgaben

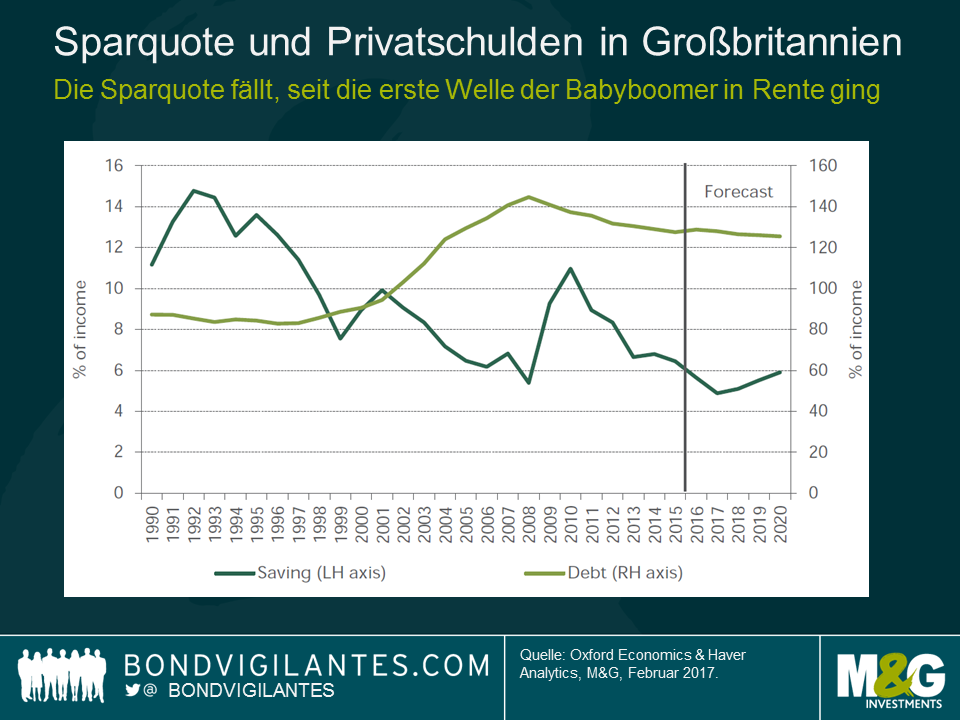

Die unten aufgeführte Grafik – Beiträge zum BIP-Wachstum in Großbritannien im Jahr 2016 – zeigt deutlich, dass die Konsumausgaben letztes Jahr den größten Beitrag zum Wachstum leisteten.

Entsprechend der Behauptung des IFS dürfte das konsumgetriebene Wachstum kaum weiter fortbestehen, da Verbraucher erhebliche Einbußen beim Realeinkommen verzeichnen werden (aufgrund von stagnierenden Löhnen und einer höheren Inflation) und dann nicht mehr in der Lage oder gewillt sind, Kredit für weitere Konsumausgaben aufzunehmen.

An diesem Argument ist meines Erachtens definitiv etwas dran, vor allem für jene im Erwerbsalter, die bereits jetzt historisch hohe Privatschulden tragen müssen. Wie das IFS selbst in einer folgenden Präsentation (darüber, dass der NHS unter Druck geraten dürfte) hervorhob, wird der Einfluss des demografischen Wandels von entscheidender Bedeutung sein. Ich gehe davon aus, dass diese demografischen Veränderungen in den nächsten Jahren einen erheblichen Beitrag zum Konsumwachstum in Großbritannien leisten werden. Vermutlich ist es kein Zufall, dass die Sparquote rückläufig ist, ungefähr zeitgleich, seitdem der erste Jahrgang der Babyboomer das Renteneintrittsalter erreicht hat.

Die Volkszählung 2011 legte offen, dass allein in dem Jahr die Anzahl der Menschen, die das Alter von 65 Jahren erreichten, um 30% nach oben sprang. Dieser Trend, dass die Nachkriegsgeneration das Berufsleben beendet (wo für die Rente gespart wurde) und die Rente bezieht (diese Ersparnisse ausgibt) hat noch einen langen Weg vor sich. Es ist einleuchtend, dass das „graue Pfund“ dazu beiträgt, dass die Konsumausgaben in Großbritannien noch für eine Weile Auftrieb haben.

Man sollte sich in Erinnerung rufen, dass 52% der Wähler der Meinung sind, dass es sich außerhalb der EU besser leben lässt. Ob sich nun herausstellt, dass sie Recht haben oder auch nicht, warum sollte man davon ausgehen, dass diese Menschen kurzfristig ihren Konsum einschränken? Sie werden ihren Konsum wahrscheinlich nur dann reduzieren, wenn (und falls) die wirtschaftlichen Folgen des Brexit allmählich bei ihnen selbst ankommen.

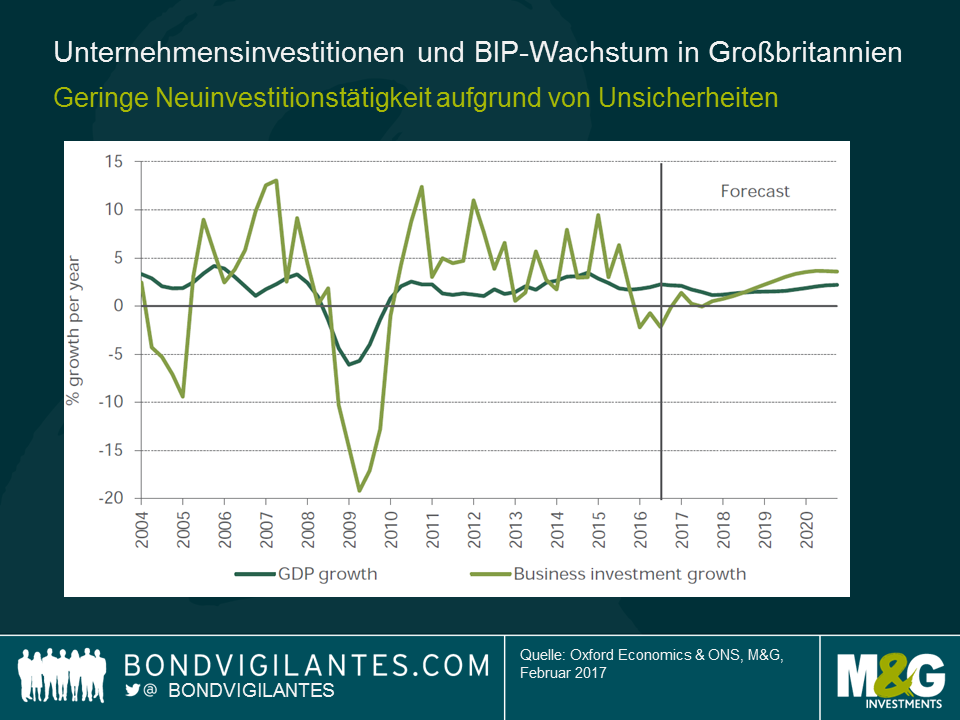

Investitionen

Den Erwartungen des IFS nach zu urteilen dürften die Unternehmensinvestitionen aufgrund der „Brexit-Risiken“ weiterhin gedämpft ausfallen. Gegen diese Einschätzung ist nichts einzuwenden. Die inhärente Unsicherheit durch das Durchlaufen einer Phase, in der Großbritannien neu über die globalen Handelsabkommen verhandelt, dürfte zu einer Unterbrechung der Investitionstätigkeiten führen, bis die Situation etwas klarer ist.

Staatsausgaben

Kurz gesagt wird die stringente Sparpolitik fortbestehen. Wir können also in naher Zukunft nicht davon ausgehen, dass eine Erhöhung der Staatsausgaben signifikant zum BIP beitragen wird.

Nettohandel

In dem Vortrag wurde deutlich, dass Nicht-Öl-Exporte trotz der Abwertung des Pfund von rund 20% im Vergleich zum Vorjahreszeitraum gesunken sind. Dies lässt vermuten, dass britische Exportunternehmen ihre Preise im Ausland bisher unverändert gelassen haben. Britische Unternehmen bevorzugten eine Erhöhung ihrer Gewinnspannen anstatt zu versuchen, durch Preissenkungen ihren Marktanteil zu erhöhen.

Ich erlaube mir, in diesem Punkt anderer Meinung zu sein. Angenommen, das Pfund schwächt nicht weiter ab (dafür gibt es zugegebenermaßen keine Garantie), dann wäre eine Gewinnsteigerung aufgrund des Währungskurseffekts ein einmaliges Ereignis. Unternehmen, die eine nachhaltige Gewinnsteigerung im Ausland anstreben, werden wahrscheinlich allmählich ihre Preise reduzieren, um einen größeren Marktanteil zu gewinnen. Insofern diese Strategie funktioniert, dürfte sich die gesteigerte Wettbewerbsfähigkeit von britischen Exportunternehmen sukzessive in höheren Exportmengen niederschlagen und nicht nur in höheren Gewinnspannen in den kommenden Jahren.

Die Steuerlast in Großbritannien wird eventuell auch bei einem positiveren Wachstumsergebnis auf ein Rekordniveau steigen, da die Regierung bestrebt ist, das Defizit zu korrigieren. Wenn dem so ist, dann jedoch vor dem Hintergrund eines kräftigeren Wirtschaftswachstums, getrieben von einem stärkeren Konsum und besseren Exportdaten als das IFS derzeit prognostiziert.

Die Kosten für Hypothekendarlehen sowie Zahlungen für die Verschuldung der privaten Haushalte können starke Auswirkungen auf die Wachstumsrate einer Volkswirtschaft haben. Aus diesem Grund haben Zentralbanker ein Interesse am Transmissionsmechanismus der Geldpolitik. Es hat sich gezeigt, dass bei Volkswirtschaften mit einem höheren Anteil an variabel anstatt festverzinslichen Hypotheken, das Zinsniveau einen größeren Einfluss auf die Wirtschaft haben kann. Die Hypothekenmärkte in den USA und Großbritannien unterscheiden sich zwar bekanntermaßen mit Blick auf den Anteil von Festzins- gegenüber variabel verzinsten Hypotheken, dennoch haben sich nach der Finanzkrise einige interessante Trends entwickelt.

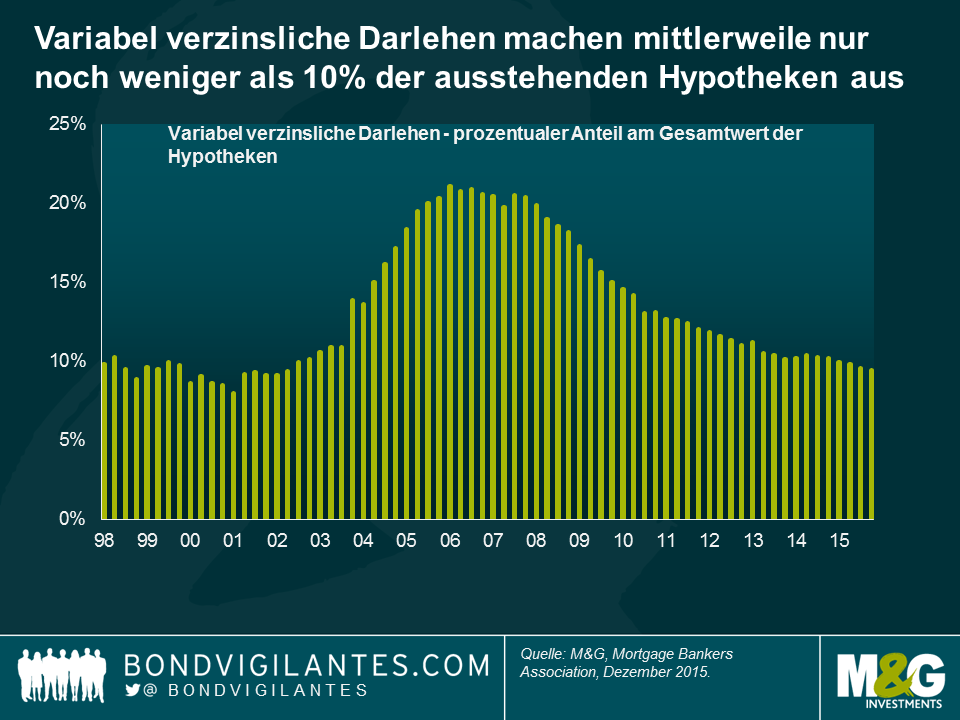

Die Struktur des US-Hypothekenmarktes ist mittlerweile stärker festverzinslich geprägt als es lange Zeit der Fall war. Der Anteil von Krediten mit variabler Verzinsung an den gesamten Hypotheken betrug 2005 bis 2008 noch über 20% und fiel auf aktuell unter 10%. Die durchschnittliche Laufzeit von US-Hypotheken beträgt etwas über 23 Jahre, was der Dominanz von 15- und 30-jährigen Hypothekenprodukten mit festem Zinssatz zuzuschreiben ist. Da die Darlehen vollständig vorzeitig zurückgezahlt werden können, ist die tatsächliche Duration von US-Hypotheken tendenziell wesentlich kürzer. Wenn nun jedoch Renditen und Hypothekenzinsen steigen, werden die Hypotheken eine wesentlich längere Laufzeit aufweisen als in den letzten Jahren.

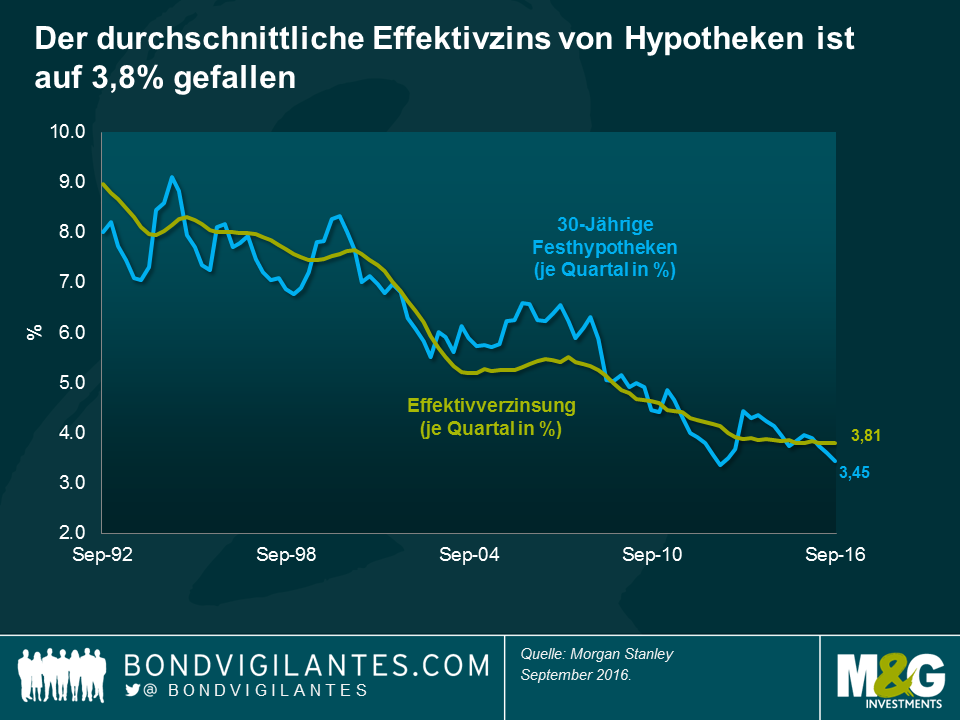

Nicht nur hat sich der Anteil an Festhypotheken erhöht, sondern der Effektivzins von Hypotheken ist auf 3,8% gefallen, ein Niveau, das es bisher in den historischen Datenaufzeichnungen nicht gegeben hat. Im Grunde bedeutet das, dass der durchschnittliche Hypothekarkreditnehmer in den USA eine Festhypothek über 23 Jahre zu einem Zinssatz von nur 3,8% hat.

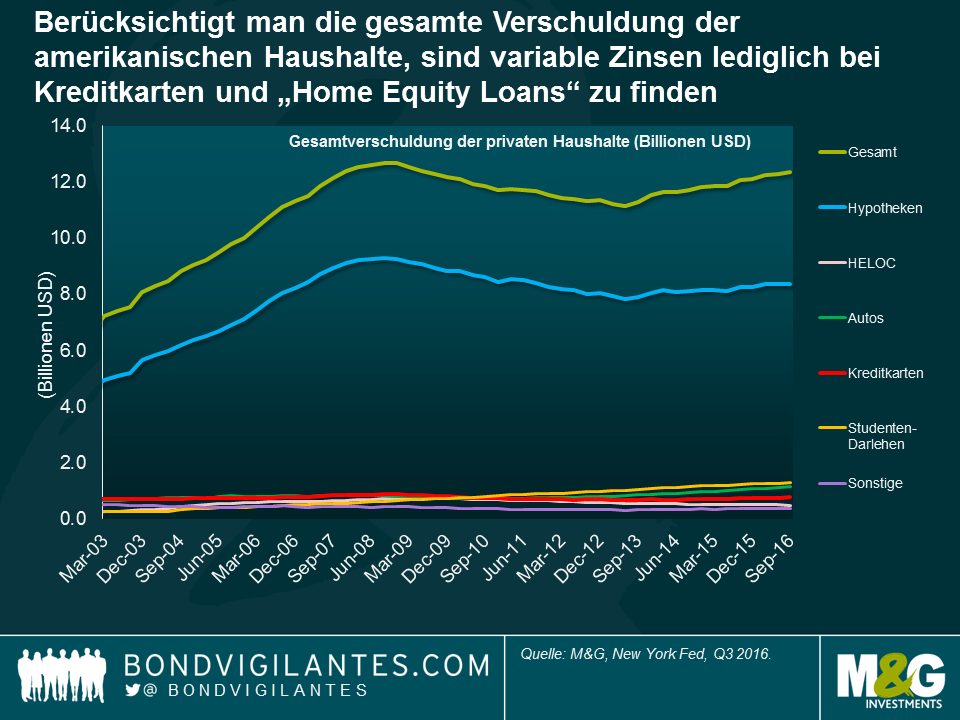

Und mehr noch: Berücksichtigt man die gesamte Verschuldung der amerikanischen Haushalte, sind variable Zinsen lediglich bei Kreditkarten und „Home Equity Loans“ zu finden, also nachrangigen Darlehen, die mit der Immobilie besichert werden. Somit sind fast 90% der Verschuldung der privaten Haushalte mit festen Zinssätzen verbunden. Dieser Hypothekenmarkt, der sich durch langfristige, feste und sehr niedrige Zinsen auszeichnet, nimmt Einfluss auf den Transmissionsmechanismus der Geldpolitik in den USA, was bedeutet, dass der Leitzins der US-Notenbank ganz klar ein Instrument ist, um die Realwirtschaft zu bremsen, da es länger dauert, bis der Effekt von höheren Zinsen spürbar wird.

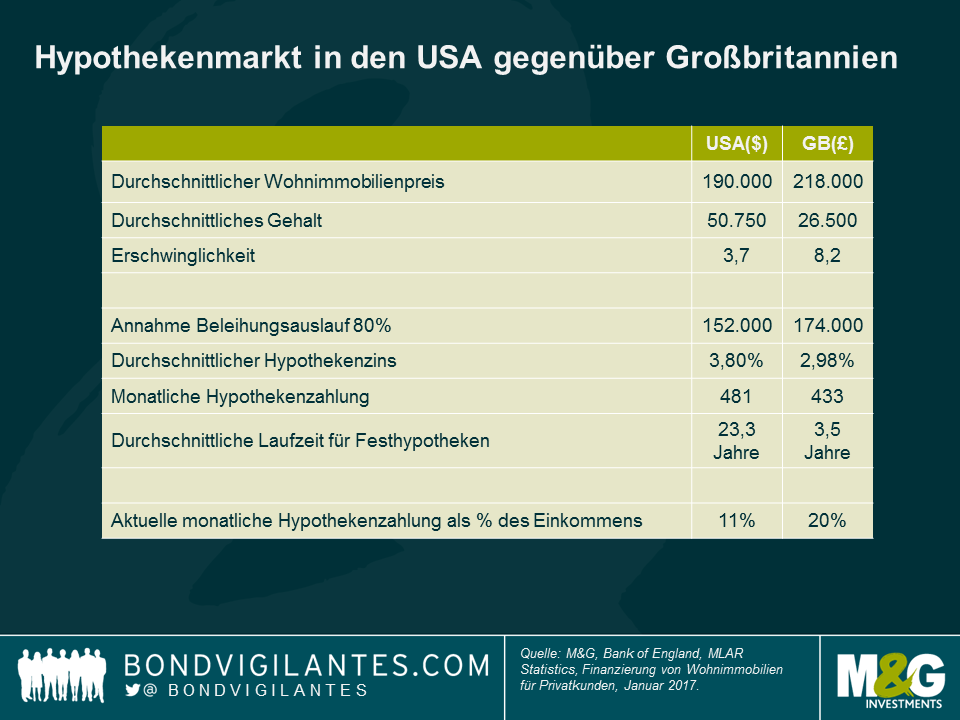

Im Gegensatz dazu wäre eine geldpolitische Straffung in einer Volkswirtschaft wie Großbritannien, die einen geringeren Anteil an Festzinskrediten und wesentlich kürzere Laufzeiten für feste Zinssätze aufweist, deutlich früher zu spüren, da ein größerer Teil des Einkommens zur Schuldenbedienung gebraucht wird und somit weniger für Ausgaben übrigbleibt. Um die Unterschiede zwischen den beiden Hypothekenmärkten zu verdeutlichen, habe ich einige einfache Annahmen bezüglich der durchschnittlichen Immobilienpreise, Gehälter, etc. getroffen. Wenn wir von einem Beleihungsauslauf von 80% in beiden Märkten ausgehen und für beide Märkte die durchschnittlichen Hypothekenzinsen zugrunde legen, scheint es auf den ersten Blick, als würden in beiden Märkten ähnliche monatliche Zahlungen von $481 gegenüber £433 anfallen. Wie die vereinfachten Erschwinglichkeitsrechnungen jedoch nahelegen, ist dies irreführend. Der Darlehensnehmer in den USA zahlt, gemessen als Anteil seines durchschnittlichen monatlichen Gehalts, lediglich 11% für Hypothekenzahlungen, in Großbritannien sind es hingegen 20%.

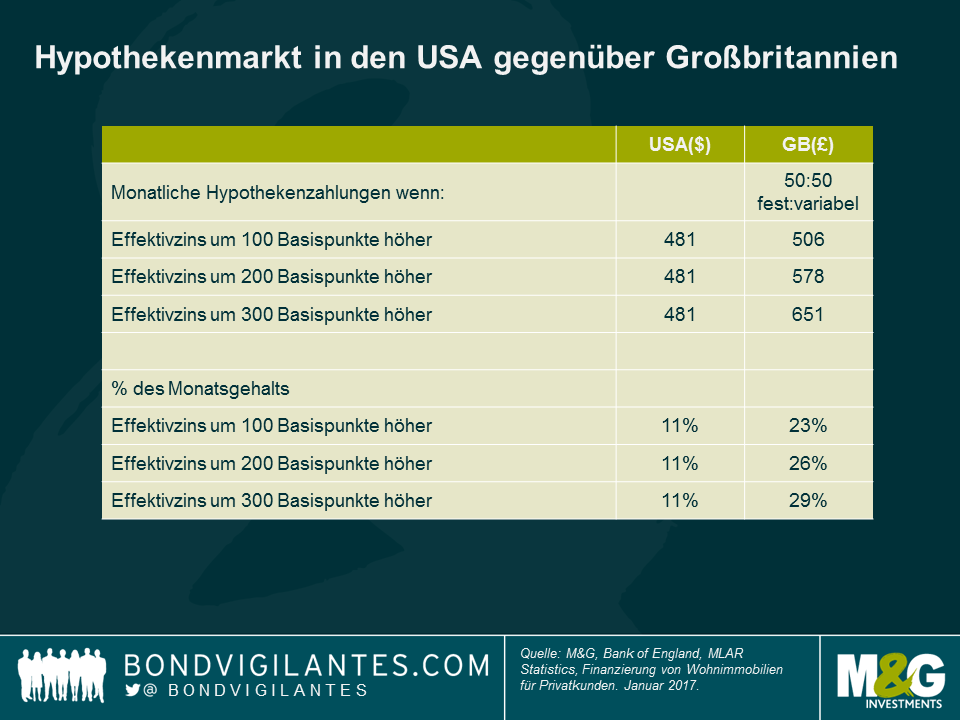

Der größte Unterschied liegt demnach wohl in den abweichenden Laufzeiten der Hauskredite, 23,3 Jahre in den USA gegenüber 3,5 Jahre in Großbritannien. Die Auswirkungen dieses Unterschieds auf den Transmissionsmechanismus der Geldpolitik können unter der Annahme steigender Zinsen weiter untersucht werden. Dafür bin ich von konstanten Margen und einem britischen Hypothekenmarkt mit 50% variablen Zinsen und 50% festen Zinsen ausgegangen (die festen Zinsen sind aufgeteilt in Laufzeiten über zwei und über fünf Jahre).

Die Vorteile von festen Zinssätzen auf einem niedrigen Niveau in den USA sind leicht zu erkennen. Bei jedem Anstieg der Hypothekenzinsen von 1% verschwinden 3% des Gehalts eines durchschnittlichen Darlehensnehmers in Großbritannien für die Bedienung seiner Schulden.

In Wirklichkeit sind meine Annahmen für den britischen Markt in zwei wichtigen Bereichen sogar noch großzügig ausgelegt. Erstens habe ich angenommen, dass der Anstieg der Hypothekenzinsen schnell eintritt, damit Darlehensnehmer von 2-jährigen und 5-jährigen Festhypotheken den festen Zinssatz beibehalten und so das Laufzeitende nicht erreicht wird, was zu Nachfinanzierungen zum aktuell gültigen festen Zinssatz oder zu Finanzierungen zum marktüblichen variablen Zinssatz führen würde. Und zweitens habe ich angenommen, dass der variable Zins heute dem durchschnittlichen Hypothekenzins in Großbritannien entspricht (2,98%). Eine kurze Überprüfung im Internet zeigt, dass der Zinssatz wahrscheinlich eher bei 4% oder höher liegt.

Auch wenn für diese Aufgabe viele Annahmen getroffen werden und sie somit sehr subjektiv ist, so sind die Auswirkungen dennoch klar: Der geldpolitische Mechanismus und die potenziellen Konsequenzen für den Konsum weichen in den beiden Ländern stark voneinander ab. In Großbritannien würden sich Nachfrage und Konsum durch eine Zinsstraffung relativ schnell anpassen. In den USA reagiert der Sektor der privaten Haushalte zum jetzigen Zeitpunkt jedoch wesentlich weniger empfindlich auf Zinsveränderungen und die Zinsen müssten womöglich noch stärker steigen – oder die Zeitverzögerung der Geldpolitik müsste wesentlich länger sein – als es derzeit eingepreist ist.

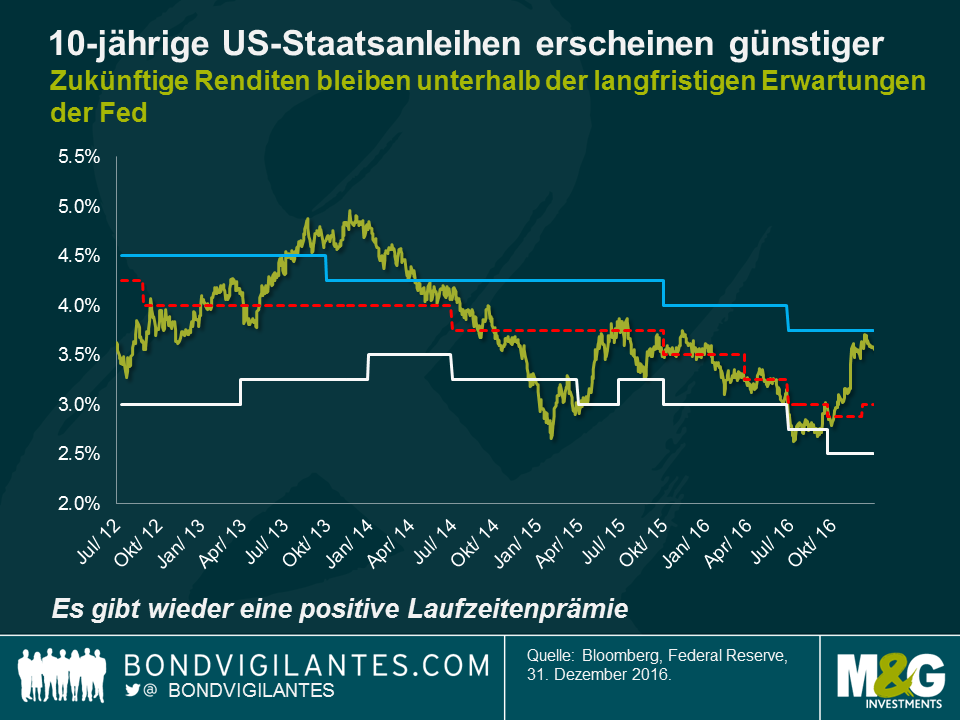

1. Oberflächlich betrachtet erscheinen langfristige US-Staatsanleihen angemessen bewertet, nachdem sie seit Mitte des Jahres 2014 eher teuer gehandelt wurden. Unten abgebildet ist eine vermutlich bekannte Grafik, da ich sie in diesem Blog schon häufig verwendet habe. Sie zeigt den Zusammenhang zwischen den langfristigen Erwartungen der Fed für die kurzfristigen Zinsen (diese stammen – nicht ganz vorbehaltlos – von den Dotplots des Offenmarktausschusses) und den Erwartungen des Rentenmarkts für die Rendite 10-jähriger US-amerikanischer Staatsanleihen in zehn Jahren. In beiden Fällen lassen wir die unmittelbaren wirtschaftlichen Auf und Abs und sogar die Möglichkeit einer achtjährigen Präsidentschaft von Trump außer Acht.

Seit den Wahlen in den USA preist der Markt für US-Staatsanleihen mittlerweile eine Laufzeitenprämie von über 50 Basispunkten ein und ist damit im Vergleich zur durchschnittlichen Leitzinserwartung der Mitglieder des Offenmarktausschusses wohl „günstig“. Gibt es Gründe dafür, weshalb dieses einfache Modell falsch liegen könnte? Natürlich gibt es die. Die Laufzeitenprämie ist eventuell nicht ausreichend, womöglich aufgrund des „chinesischen Nachfrage-Faktors“, auf den ich weiter unten eingehe. Oder der Offenmarktausschuss und die Märkte korrigieren ihre Erwartungen für die langfristigen Leitzinsen deutlich nach oben. Schließlich lag der Mittelwert im Jahr 2012 noch bei 4,25%. Wenn Trump es ernst meint mit dem Ziel für das reale BIP von 4%, werden sich die Zinsen wieder in diese Richtung bewegen.

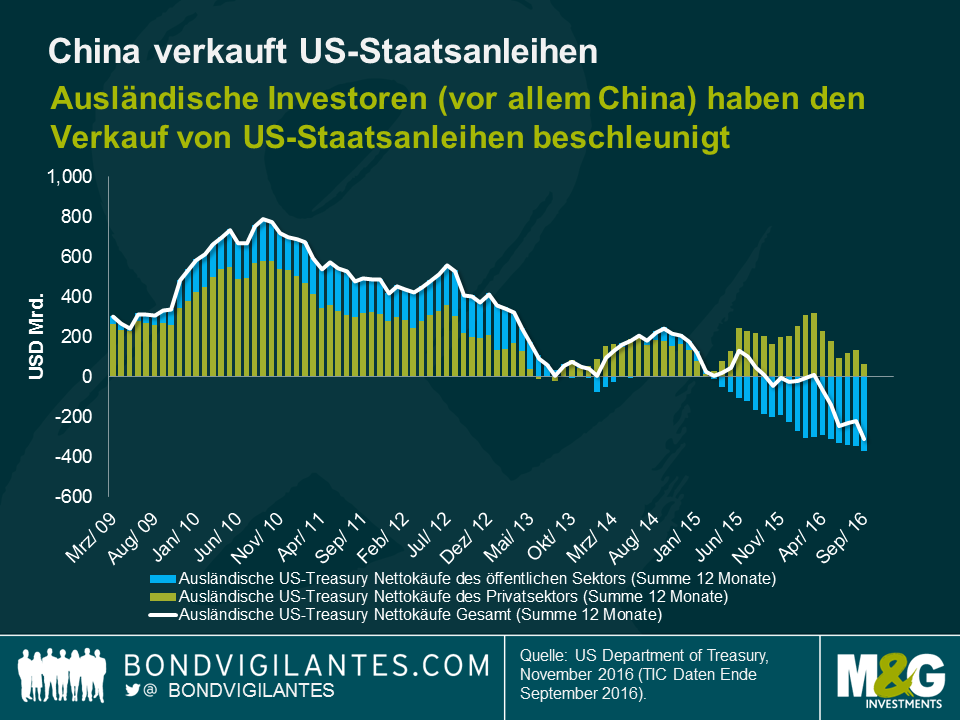

2. Ende 2001 trat China der Welthandelsorganisation (WHO) bei. Seitdem häufte das Land, basierend auf den Einnahmen des Außenhandels, zu Spitzenzeiten 4 Billionen USD an. Ein Großteil davon floss in den Markt für US-Staatsanleihen – China hält 20% des Marktes und Japan hält weitere 20%. Unseren Schätzungen zufolge liegt die Rendite für 10-jährige US-amerikanische Staatsanleihen aufgrund der Käufe aus China um 50 Basispunkte niedriger als es ansonsten der Fall gewesen wäre. Die unten aufgeführte Grafik zeigt jedoch, dass sich China seit Beginn der Wachstumsverlangsamung im Jahr 2012 von einem Nettokäufer von US-Staatsanleihen zu einem Nettoverkäufer entwickelt hat. Darüber hinaus sind seit Anfang 2016 ausländische Investoren insgesamt Nettoverkäufer von US-Staatsanleihen. Was in dem Jahrzehnt bis 2016 einst ein kräftiger Rückenwind für den US-Staatsanleihenmarkt war, ist mittlerweile zum Gegenwind geworden. Vielleicht wäre eine höhere Laufzeitenprämie aus diesem Grund angemessen.

3. Ebenfalls nachteilig wirken sich auf US-Staatsanleihen die Kosten aus, die ausländische Investoren zahlen müssen, wenn sie amerikanische Anleihen kaufen und absichern. Aufgrund negativer Zinsen und extrem niedriger Anleihenrenditen in Europa und Japan fällt es Anlegern schwer, ihre Renditeziele zu erreichen (beispielsweise Garantien von Versicherungsunternehmen). Oberflächlich betrachtet erscheint eine Rendite für 10-jährige US-amerikanische Staatsanleihen von 2,5% attraktiv, wenn die Alternative eine Rendite von 0,5% für 10-jährige deutsche Bundesanleihen ist. Leider ist jedoch die „FX Basis“ (Angebots- und Nachfrage-Overlay auf die angenommenen Fair-Value-Hedging-Kosten, basierend auf relativen Zinssätzen) durch das Gewicht des Kapitals, mit dem US-Staatsanleihen aus Europa (und Japan) heraus gekauft werden und bei dem anschließend das Währungsrisiko abgesichert werden soll, hoch. Die Basis für japanische Anleger liegt bei -50 Basispunkten und für europäische Anleger bei -35 Basispunkten. Demzufolge beträgt die Rendite für 10-jährige US-amerikanische Staatsanleihen für einen japanischen Anleger mit Währungsabsicherung genau genommen 0,55% und für einen europäischen Anleger 0,46%. Die negative Basis ist zwar nicht mehr so groß wie Ende 2016 (-90 Basispunkte für Japan und -60 Basispunkte für Europa), dennoch macht es keinen Sinn, dass europäische Investoren in der Hoffnung auf einen Renditeanstieg ihre Positionen in US-Staatsanleihen aufstocken. Japanische Anleger erzielen mittlerweile aufgrund der Einengung der Basis wieder eine Prämie.

4. Mir fiel es seinerzeit nicht auf (Dezember), aber Tracy Alloway von Bloomberg erinnerte mich gestern an den Ausblick 2017 von S&P, verfasst von dem exzellenten Moritz Kraemer („A Spotlight on Rising Political Risk“). Dieses Zitat aus dem Dokument schreckt ab und übertreibt vielleicht den Zerfall der demokratischen und rechtlichen Institutionen, die den Industriestaaten in der Vergangenheit einen Rating-Vorteil gegenüber den Schwellenländern verschafften.

5. Ich liebe eine gute Story über „selbstfahrende Autos“. 94% der Autounfälle werden durch Fehler des Fahrers verursacht. Infolgedessen verlieren in den USA jedes Jahr 32.000 Menschen ihr Leben. 1 von 5 Organspenden gehen auf Autounfälle zurück.Wenn selbstfahrende Autos (vermutlich) besser fahren als Menschen, dann wird der Mangel an Spenderorganen signifikant ansteigen. Eine andere gute Geschichte über das Fahren: Für jedes 1% im Anstieg der Arbeitslosigkeit sterben 5000 Amerikaner weniger, da Abschwungphasen vor allem gefährliche Fahrer von den Straßen abhalten. Es gibt den offensichtlichen Aspekt, dass eine geringere Wirtschaftstätigkeit damit einhergeht, dass Menschen weniger fahren (und es sich weniger leisten können). Einige der Theorien können in dem Artikel nachgelesen werden.

6. Diese Veröffentlichung von Monique Ebell vom National Institute of Economic and Social Research (NIESR) ist lesenswert, um die Auswirkungen eines Austrittes aus dem europäischen Binnenmarkt für den britischen Handel zu verstehen. Nach Schätzungen von Dr. Ebell wird der britische Handel als langfristige Konsequenz um bis zu 30% abfallen. Mit einigen Ländern könnte der Handel zunehmen – insofern es zu einem Freihandelsabkommen zwischen Großbritannien und allen BRIC-Staaten käme, würde der Handel um 2% steigen und ein Freihandelsabkommen mit den angloamerikanischen Volkswirtschaften würde den Handel um knapp unter 3% steigern. Beides würde jedoch den Rückgang des EU-Handels von 35% leider kaum kompensieren. Autsch.

7. Der Einbruch bei den Mitgliederzahlen in den Gewerkschaften hält trotz des zunehmenden Populismus und Ärgers über die schwachen Einkommenszuwächse in der Arbeiter- und Mittelschicht der entwickelten Welt weiter an. Nur 10,7% der Amerikaner sind Mitglied in einer Gewerkschaft. Vor zwei Jahren waren es noch 11,1% und in den 80er Jahren 20%. Die Anzahl der Gewerkschaftsmitglieder in der verarbeitenden Industrie ist seit dem Jahr 2000 um 50% gefallen. Zwar lässt sich ein Lohnzuwachs in den USA von 3% zum Jahresende prognostizieren, offen ist jedoch, ob dies ein nachhaltiger Anstieg sein wird, vor allem vor dem Hintergrund einer relativ niedrigen Erwerbsquote in den USA (im Vergleich zu dem Niveau vor der globalen Finanzkrise).

8. Der Blog von Duncan Weldon über den Zweiten Weltkrieg ist gut. Fokussieren wir uns im Kampf zu stark auf den Sieg und nicht genug darauf, wie Großbritannien den Frieden gewann?

9. Der auf China spezialisierte Wirtschaftswissenschaftler Michael Pettis ist hervorragend. Er taucht nicht nur auf jeder Wirtschaftskonferenz auf, die ich – auf der ganzen Welt – besuche, sondern er ertönt auch sonntagmorgens aus meinem Radio, wo er nicht über chinesische Staatsbetriebe spricht, sondern über die Punk-Musikszene in China. In der Sendung von Mary-Anne Hobbs von BBC Radio 6 Music versicherte er, dass die chinesische alternative Musik von vor zehn Jahren in der kulturellen Geschichte des 21. Jahrhunderts eine der bedeutendsten Bewegungen sein wird. Ich bin skeptisch, aber die britischen Leser können über den Link oben „noch einmal reinhören“ und selbst entscheiden.

10. Mein Lieblingsbuch, das aus der großen Finanzkrise hervorgegangen ist, ist „This Time is Different“ von Carmen Reinhart und Ken Rogoff. Die Autoren zeigten auf, dass Staaten mit einem Verhältnis von Staatsverschuldung zu BIP von fast 100% mit erheblichen Wachstumsverlangsamungen zu kämpfen hatten. Hier findet man großartige Wirtschaftsgeschichte in einem durchaus lesenswerten Buch. Allerdings fing ich an mich zu fragen, ob dieses Buch, in einer Welt, in der das Wachstum beinahe in den gesamten Industriestaaten unterdurchschnittlich ausfiel, für ein „Sparpolitik-Mem“ verantwortlich war, das in der Weltwirtschaft großen Schaden anrichtete (und der darauf folgenden politischen Instabilität). Wir wissen, dass Keynesianische Reaktionen auf einen Nachfrageausfall funktionieren (Debatte…) – Führte dieses Buch in Großbritannien unter Osborne also zu dem Auftreten des Gegenteils? Oder in Europa, wo Deutschland Haushaltsüberschüsse erzielt? Wie stark hat es dazu beigetragen, diese Welt des schwachen Wachstums zu erschaffen, in der wir heute leben?

11. Apropos Deutschland: Hier sind einige Zeitungsartikel der vergangenen Wochen (Bild, Focus, FAZ) darüber, dass die Inflation in Deutschland in Richtung 2% zurückgeht. Sie sind besorgt….

12. In keinster Weise werfe ich unserer neuen Firmenchefin Anne Richards den Tod des Wiesels im Großen Hadronen-Speicherring des CERN vor.Scheinbar verließ Anne das CERN, bevor der Steinmarder von beschleunigten Teilchen erschlagen wurde. Das Wiesel der CERN kann jetzt übrigens in Rotterdam bestaunt werden, falls man es sehen möchte. Ich halte mich jedenfalls in absehbarer Zukunft von allen elektrischen Geräten am Hauptsitz von M&G fern. Dies schloss letzte Woche auch mein Bloomberg-Terminal für zwei Tage ein, nachdem ein grausamer Papierschnitt und Schlachtfeldverband (ein Pflaster) dafür sorgten, dass ich mich nicht über die Fingerabdruck-Authentifizierung anmelden konnte… Ich hatte großartige zwei Tage.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.