DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

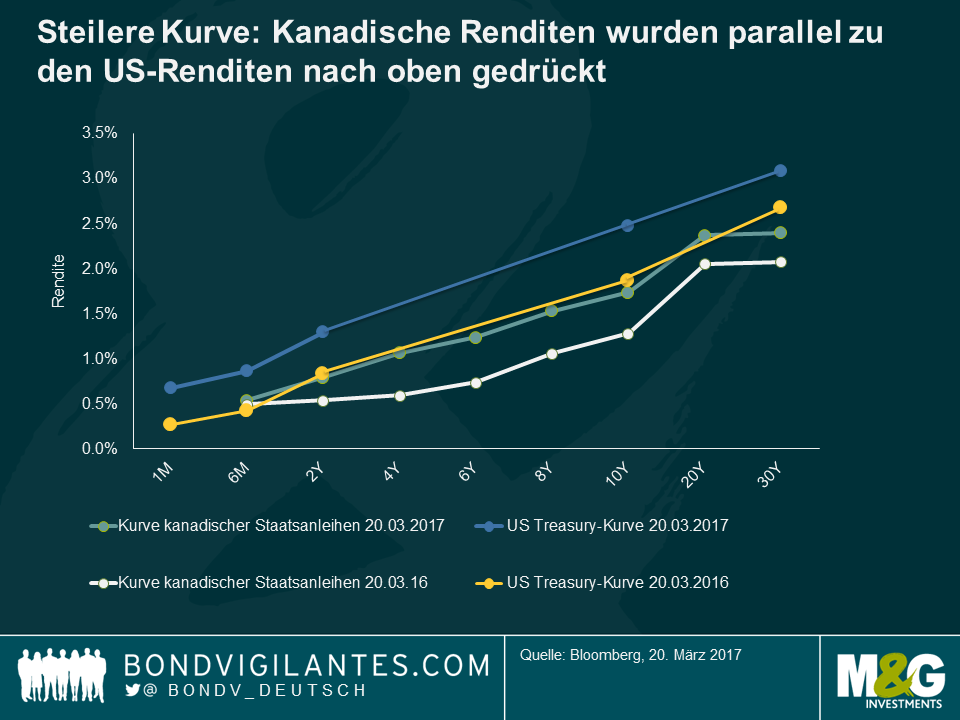

In den letzten Monaten sind die Renditen auf kanadische Staatsanleihen nach oben gedrückt worden. Die Rendite 10-jähriger Anleihen hat erst kürzlich ein Zweijahreshoch erreicht. Dieser Ausverkauf scheint mehr die US-Reflation zu reflektieren als die Fundamentaldaten der kanadischen Volkswirtschaft.

Der Markt geht derzeit davon aus, dass die Bank of Canada (BoC) dieses Jahr nicht die Zinsen erhöhen wird, und erwartet für 2018 lediglich eine Erhöhung um 20 Basispunkte. Die Position der BoC – ähnlich der EZB, Bank of England und Bank of Japan – scheint zunehmend im Widerspruch zu den Aussichten der US-amerikanischen Geldpolitik zu stehen.

Im Gegensatz zu den USA ist die kanadische Arbeitslosenquote mit 6,9% im Vergleich mit dem Niveau vor der Finanzkrise weiterhin erhöht und die BoC wiederholt immerzu ihre Sichtweise, dass am Arbeitsmarkt immer noch eine moderate Flaute herrscht. Die Headline-Inflation ist in den letzten Monaten zwar gestiegen, doch spielte die BoC dies auf ihrer letzten Sitzung hinunter – die Lohnzuwächse sind weiter schleppend und die Summe der geleisteten Arbeitsstunden schwach.

Der Markt tendiert dazu, eine Zinserhöhung einzupreisen, doch ist dies mit einigen wichtigen Verlustrisiken verbunden.

Erstens der Ölpreis. Der Ölpreisverfall dämpfte das BIP-Wachstum Kanadas sowohl in 2015 als auch in 2016 und der jüngste Preisnachlass könnte potenziell einen nachhaltigen Gegenwind liefern. Ermutigend ist jedoch, dass Analysen der Royal Bank of Canada (RBC) darauf hindeuten, dass der Ölpreis gegenwärtig von daher weniger besorgniserregend ist, als dass er unter 25 USD fallen müsste, bevor Unternehmen ihre Geschäftsaktivitäten einzustellen beginnen. Für Brownfield-Investments müsste der Preis allerdings auf über 70 USD steigen und für Greenfield-Investments sogar auf über 100 USD – eine erhebliche Hürde.

Zweitens: Die Stärke der Binnenwirtschaft ist eine offensichtliche Sorge für die geldpolitischen Entscheidungsträger. Die weiter oben erwähnte Arbeitsmarktflaute und die enttäuschenden Nicht-Energie-Exporte sowie das schwache Investmentwachstum müssen weiter im Auge behalten werden (die Fiskalexpansion in Höhe von 11 Mrd. CAD in Infrastrukturausgaben ist verpufft, da es nur wenig Interesse an der Finanzierung neuer Projekte gegeben hat). Andere erwähnenswerte Faktoren sind u.a. ein Wohnungsmarkt, an dem die Preise überall und insbesondere in Toronto stark anziehen und die zunehmende Verschuldung der Verbraucher. Die RBC hat darauf hingewiesen, dass die Ratio zwischen Verschuldung und verfügbarem Einkommen (ohne Hypotheken) in Q4 den neuen Höchststand von 167,3% erreicht hat.

Drittens, und vielleicht am wichtigsten, wird die Wirtschaftspolitik der USA einen wesentlichen Einfluss auf die kanadische Volkswirtschaft haben. Sollten die Handelsspannungen wachsen oder die USA ihre Grenzausgleichsabgaben in die Wege leiten bzw. implementieren, um eine Kürzung der Verbrauchssteuern zu finanzieren, so könnten sich die Aussichten für Kanada verschlechtern. Andererseits sind die Steuerpläne der US-Regierung weiterhin unklar und finanzpolitische Impulse aus den USA könnten sich in positiver Form auf Kanada übertragen.

Im Moment ist es schwierig, die impliziten Marktkurse zu hinterfragen –die kanadische Geldpolitik wird sich wahrscheinlich nicht bewegen und eine noch größere Kluft zwischen der US-amerikanischen und der kanadischen Geldpolitik schaffen. Langfristig haben sich die Risiken für die kanadische Wirtschaft allerdings nicht zerstreut, weshalb es ebenfalls durchaus sein kann, dass eine Zinssenkung folgt. Aus diesen Gründen ist es vielleicht geboten, kanadische Staatsanleihen mit Optimismus zu sehen, die Währung aber eher pessimistisch.

Wir nutzen oftmals Twitter, um bestimmte Charts zu verbreiten, die in unseren Augen interessant sind, aber wahrscheinlich nicht der zusätzlichen Analyse eines Blogs bedürfen. In diesem Sinne habe ich einen Blick auf jene Charts geworfen, die am beliebtesten waren oder am meisten von unseren Twitter-Anhängern bei @bondvigilantes geteilt wurden und die ein wenig mehr Details bieten, als es die 140 Zeichen normalerweise erlauben.

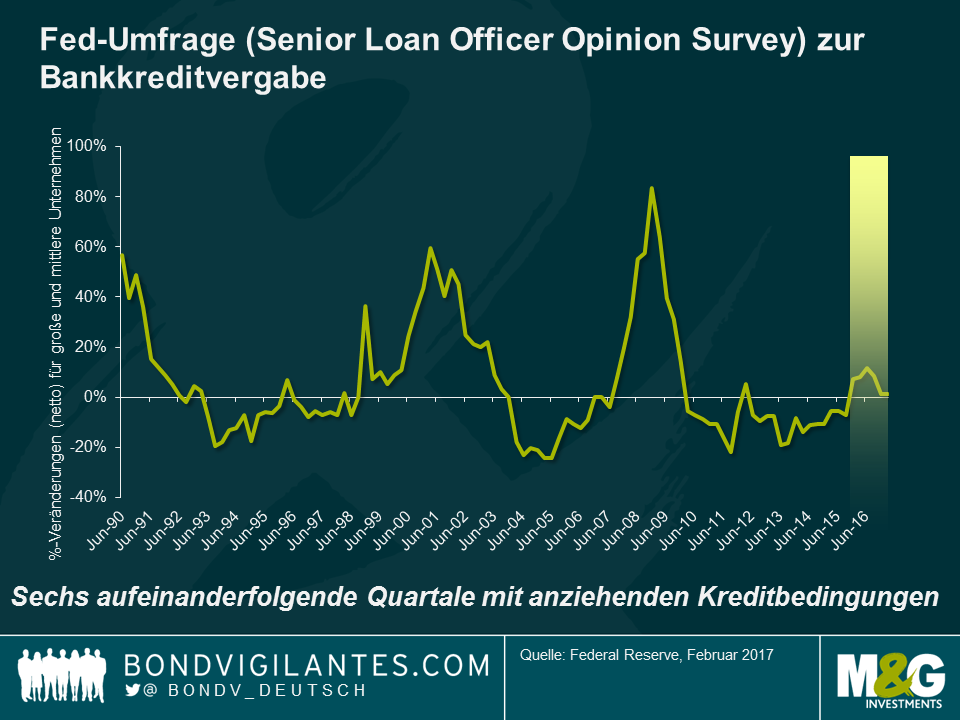

Die Senior Loan Officers großer US-amerikanischer Banken werden jedes Quartal von der Fed gefragt, in welcher Form sich die Standards im Vergleich zum letzten Quartal geändert haben, anhand derer Unternehmenskredite vergeben werden. Lockere Standards deuten auf einen leichteren Kreditzugang, so dass Unternehmen und Privatpersonen investieren und konsumieren können und das wirtschaftliche Wachstum größer wird. Ein Anzug der Kreditbedingungen deutet demgegenüber daraufhin, dass Kredite weniger leicht zugänglich sind und das Wirtschaftswachstum daher abkühlt.

Kreditstandards und steigende Darlehnsvolumina sind negativ korreliert und können daher Vorboten der Wirtschaftsentwicklung sein. Wie der obige Chart zeigt, ist es eine Seltenheit, dass US-Banken ihre Kreditbedingungen außerhalb einer Rezession für sechs aufeinanderfolgende Quartale verschärfen. Am Mittwoch steht nun erneut eine Sitzung des Offenmarktausschusses an, auf der wahrscheinlich eine Zinserhöhung vereinbart wird. In der Folge sollte es für Unternehmen und Personen, insbesondere solche mit schlechter Bonität, zunehmend umständlicher werden, Kredite zu bekommen.

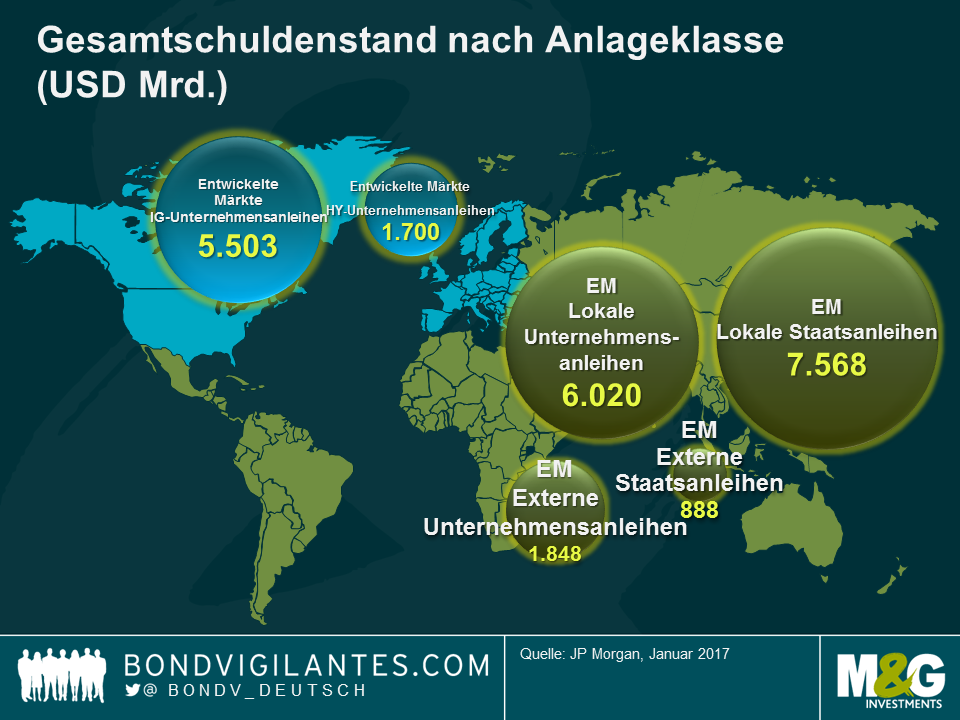

In einer Welt, in der viele Anleiheninvestoren dafür bezahlen, den Regierungen von Industriestaaten Kapital zu leihen und die Renditen von Unternehmensanleihen auf einem Allzeittief stagnieren, sehen viele Investoren Schwellenmarktanleihen als ein Segment, wo sich nach höheren Renditen zu suchen lohnt. Das Anlageuniversum der Anleihenemittenten aus Schwellenmärkten ist groß und vielfältig und insbesondere der Markt für Unternehmensanleihen von außerhalb des Finanzsektors ist aufgrund der Disintermediation der Banken erheblich gewachsen. In den letzten Jahren haben Emissionen an lokalen Märkten zunehmend an Bedeutung gewonnen (vor allem in Asien), da sich ein Bankensektor vor Ort herausgebildet hat, der die lokalen Anleihenmärkte unterstützt. An den globalen Anleihenmärkten ist das von Unternehmen aus Schwellenländern emittierte Schuldenvolumen mittlerweile größer als das ihrer Pendants in den Industriestaaten. An den Märkten für Staatsanleihen ergibt sich ein anderes Bild. Staatsanleihen aus Industriestaaten haben weiterhin ein deutlich größeres Volumen als solche aus Schwellenmärkten ($25 Bil. vs. $8,5 Bil.). Hier spiegelt sich die niedrigere Verschuldung dieser Volkswirtschaften.

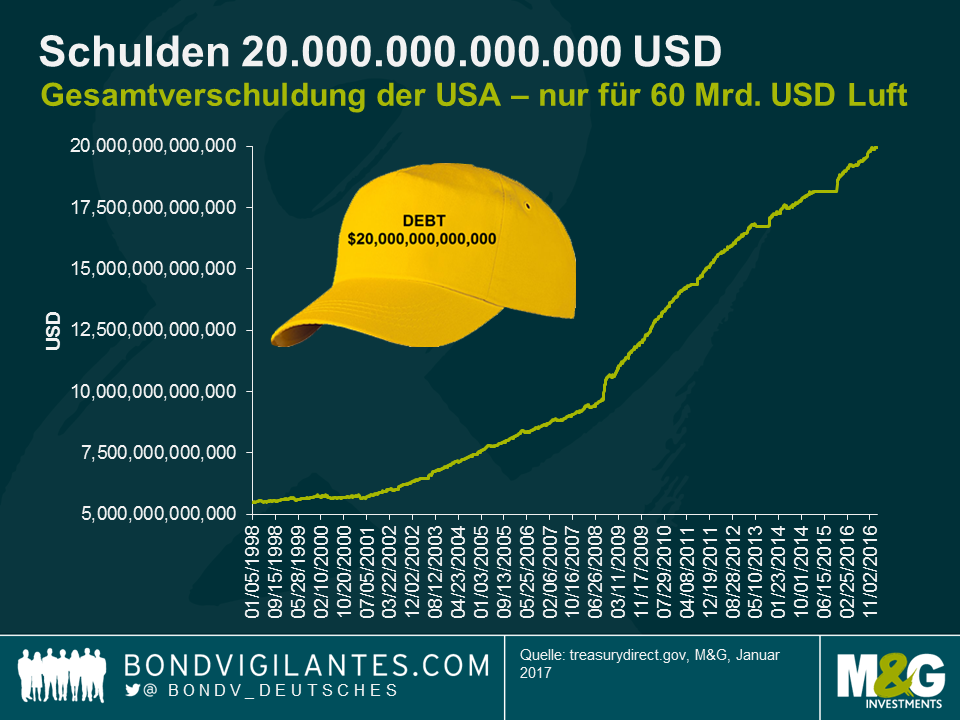

Als der Dow Jones Industrial Average kürzlich erstmals über 20.000 Punkte schloss und entsprechende Schlagzeilen machte, konnte ebenfalls eine andere interessante Feststellung gemacht werden: Die Gesamtverschuldung der USA wird wahrscheinlich auf über $20 Bil. steigen. Ob dies geschieht, hängt davon ab, ob der Kongress das Schuldenlimit anhebt. Seit der Finanzkrise hat sich die Staatsverschuldung der USA mehr als verdoppelt.

Die Möglichkeiten der Fremdkapitalaufnahme für das US-Finanzministerium werden denn auch gegen Ende der Woche außer Kraft gesetzt. Treasury Secretary Steven Mnuchin stellte fest, dass Anleihenemissionen von staatlicher Seite und Kommunen zu einem Ende kommen, bis der Kongress die Verschuldungsgrenze anhebt. Das Congressional Budget Office (CBO) denkt, dass der Staatskasse die Mittel ausgehen werden, sollte die Kreditgrenze nicht angehoben werden. In ungefähr sechs Monaten könnten dann die Gläubiger nicht mehr bezahlt werden und wir würden einen noch nie da gewesenen Ausfall der USA erleben. Die Märkte haben zwar derzeit noch keinen Fokus auf die Kreditgrenze gerichtet, die Zeit läuft jedoch ab. Mnuchin hat es eindeutig klar gemacht, dass die Situation kritisch ist und der dringenden Aufmerksamkeit des Kongresses bedarf.

Kürzlich reiste ich für eine Internet- und Technologiekonferenz nach San Francisco. Eine Reihe von hochrangigen Führungskräften von Technologieunternehmen sprach über die Aussichten und Schwerpunkte ihrer Firmen und darüber, wo sie Chancen sahen. Abgesehen von Twitter-Mitbegründer Jack Dorsey lag der Fokus eines jeden Vortrags, den ich in den drei Tagen besuchte, auf dem Cloud Computing.

Beim Cloud Computing handelt es sich im Grunde darum, dass Nutzer nicht mehr ihr eigenes Computer-System kaufen, besitzen und instand halten, sondern zu einem mietbasierten On-Demand-Modell übergehen. Früher kauften wir einen Desktop-Computer, installierten unsere Software und speicherten unsere Informationen auf dem Hard-Drive (unter dem Schreibtisch). Wir nutzten den Prozessor, um Software laufen und die Berechnungen für uns durchzuführen zu lassen. Waren wir im Besitz von mehreren Computern, so konnten wir sie vernetzen, – beispielsweise anhand eines zentralen Servers – um ein Netzwerk zu erschaffen, indem mehrere Nutzer Informationen, Software und Rechenleistung miteinander teilen konnten. Indem man ein IT-System in die Cloud verschiebt, ist man die Sorgen und den Kostenfaktor für den Kauf und die Wartung einer eigenen Infrastruktur los.

Wenn man in der Cloud agiert, senkt das nicht nur die Kosten, es erhöht auch die Flexibilität. Wird mehr Rechenleistung oder eine höhere Speicherkapazität benötigt, kontaktiert man lediglich den Cloud-Anbieter und dieser kann (in einem vernünftigen Rahmen) den Bedürfnissen sofort nachkommen, indem lediglich ein paar Knöpfe gedrückt werden. Einzelhändler beispielsweise haben in der Zeit um Weihnachten wesentlich höhere Besucherzahlen auf ihrer Webseite als sonst. Insofern sie eine cloudbasierte Infrastruktur nutzen, müssen sie für die zusätzlichen Kapazitäten lediglich in diesem einen Monat, oder wie lange auch immer, zahlen. Sie müssen nicht zahlreiche Server unterbringen und warten und die restlichen elf Monate des Jahres unterhalb der verfügbaren Kapazitäten arbeiten.

Abgesehen vom Hardware-Angebot ist auch Software as a Service (SaaS) ein Wachstumsbereich, mit dem viele von uns vielleicht eher vertraut sind. Spotify, Hotmail, Gmail und Salesforce (baut derzeit das höchste Bürogebäude in San Francisco) sind allgemein bekannte Beispiele. SaaS hat den Vorteil, dass Provider Updates laufen lassen und Fehler beheben können, wenn und wann es notwendig ist. Anstatt einer Lizenzvereinbarung speziell für ein Gerät, bezahlen Nutzer einen Monats-/Jahresbeitrag, um über die Cloud Zugang zu der Software zu erhalten. Dadurch haben sie von überall und von mehreren Geräten Zugriff und verfügen immer über die aktuellste Version.

Es überrascht wenig, dass die Startups in Silicon Valley die ersten waren, die die tttttttt angenommen haben, nachdem Amazon (AWS) im Jahre 2006 damit anfing, freie Serverkapazitäten zu vermieten. Mittlerweile wächst die Branche, da auch Unternehmen außerhalb der IT-Branche zunehmend von der Technologie angetan sind. AWS konnte den Erstanbietervorteil zwar stets behaupten, mit Google, Microsoft und Alibaba hat das Unternehmen jedoch ernstzunehmende Konkurrenz. Alle drei Firmen widmen ihrem Produkt umfangreiche Ressourcen und unternehmen gewaltige Anstrengungen, um ihre Dienstleistungen auf Unternehmensebene an Geschäftsführer und Informationsmanager großer Firmen zu verkaufen.

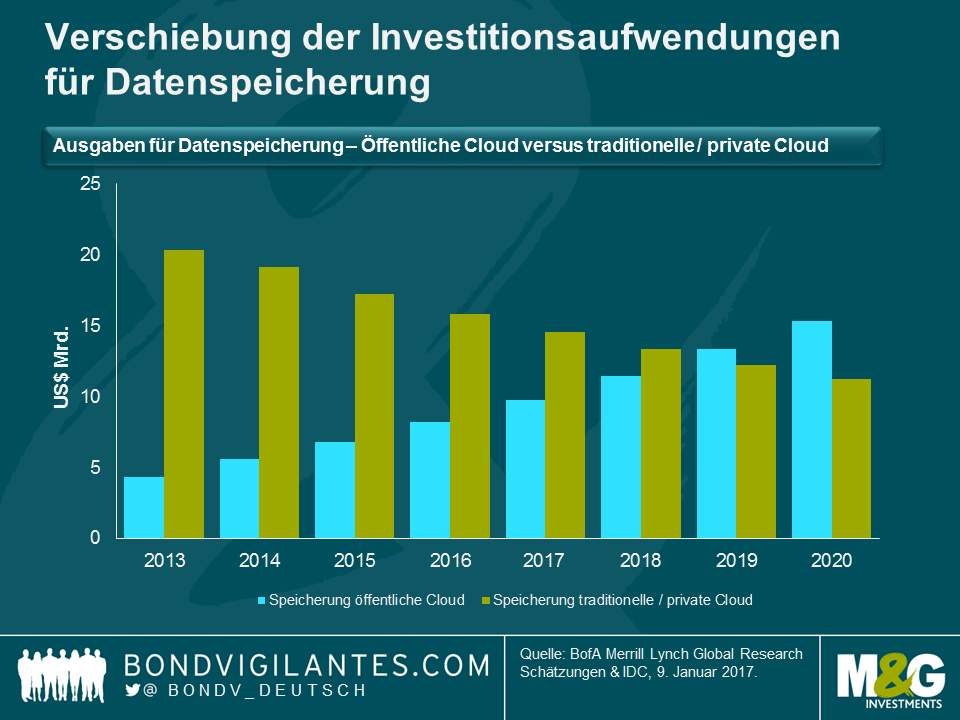

Es wurde viel über Hybridmodelle diskutiert (Unternehmen, die sowohl über eine Cloud- als auch eine Infrastruktur vor Ort verfügen), was meines Erachtens eine realistische Vorstellung für die nahe Zukunft ist, da sich die Unternehmen erst an die neue Technologie gewöhnen müssen. Die unten aufgeführte Grafik stellt die Schätzungen von BofA Merrill Lynch dar, wie sich das Verhältnis der Investitionen im Speichersegment über die nächsten Jahre verschieben wird.

Datensicherheit und Zuverlässigkeit (wie die Probleme von AWS letzte Woche verdeutlichen) gehören weiterhin zu den Hauptsorgen von Geschäftsführern und Informationsmanagern. Können diese aber überwunden werden, dann ist die allgemeine Richtung für die zukünftige Entwicklung klar. Für Unternehmen bedeutet es einen Wettbewerbsnachteil, wenn sie nicht in der Cloud sind, da ihre Investitionskosten wahrscheinlich höher ausfallen werden. Ich denke nicht, dass die Statistiken für das reale BIP den Wert der Produktivitätszuwächse basierend auf dem technologischen Fortschritt der letzten Jahrzehnte vollständig erfasst haben. Aus diesem Grund ist es meines Erachtens unwahrscheinlich, dass sich, auf gesamtwirtschaftlicher Ebene, Kosteneinsparungen im Unternehmenssektor auf die offiziellen Wachstumszahlen, Inflation und Produktivitätsdaten niederschlagen. Wenn zukünftig jedoch der Großteil der IT-Infrastrukturinvestitionen von Cloud-Unternehmen durchgeführt wird, werden sich die entsprechenden Beiträge dieser Investitionen zum BIP voraussichtlich in den Ländern anhäufen, in denen die Cloud-Provider und / oder die Serverfarmen ansässig sind.

Ich bin mir sicher, dass ein fundamentaler Wandel der Gewohnheiten, wie wir Daten speichern, teilen und verarbeiten, Fragen über die Sichtweise auf Technologieriesen aufwerfen wird, die diese Dienstleistungen anbieten. In den kommenden Jahren dürfte dies meines Erachtens ein wachstums- und gewinnstarkes Segment sein. Aber wenn die Cloud dann weltweit für alle Computer-Bedürfnisse genutzt wird und die hohen Gewinnmargen dem Wettbewerb anheimgefallen sind, sollte man die Anbieter dann weniger als Wachstumsunternehmen und eher als Versorger betrachten? In einer Branche, in der monopolistische oder oligopolistische Macht erlangt wird, werden eine stärkere Prüfung und Regulierung nicht lange auf sich warten lassen.

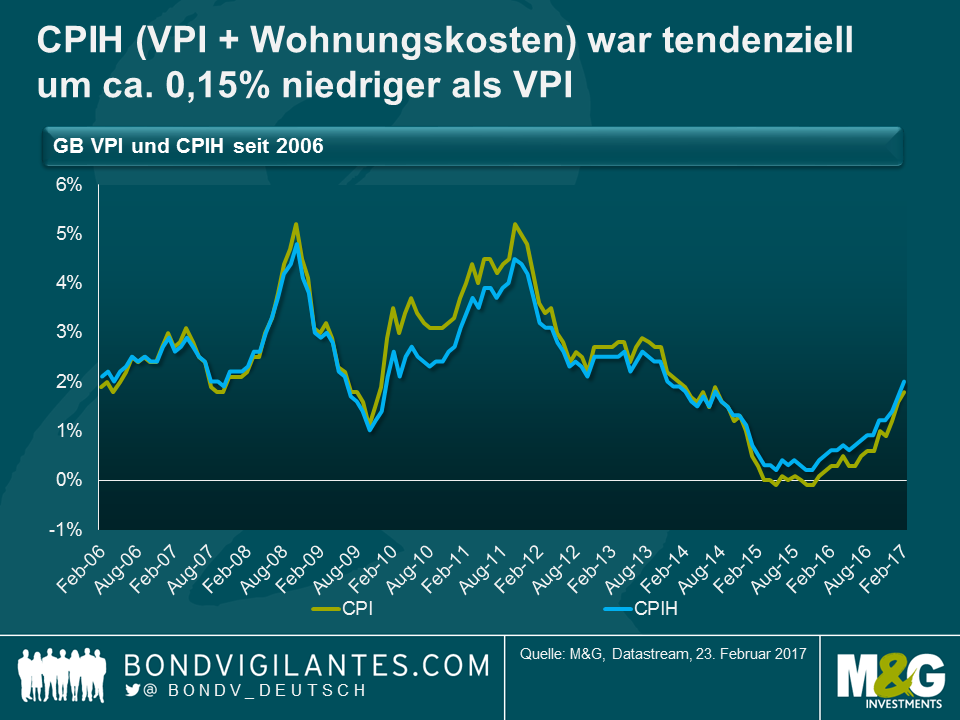

In Großbritannien wird im nächsten Monat der CPIH zur offiziellen Maßeinheit für die Verbraucherpreise. Das H steht für Housing, also die Wohnungskosten. Gegenwärtig besteht der einzige Unterschied zwischen dem CPI (VPI) und dem CPIH darin, dass Letzterer Eigentümerwohnungen beinhaltet („Wieviel würde es kosten, wenn ich mein eigenes Haus bzw. meine Wohnung mieten würde?“ – eine ähnliche Kennzahl wie die „Owners’ Equivalent Rent“-Komponente im US CPI). Sie haben eine Gewichtung von ungefähr 16%. Wenn die Mietpreisinflation wie in den Jahren 2009 und 2010 niedriger ist als VPI, dann tendiert CPIH dazu, niedriger als VPI auszufallen und umgekehrt. In letzter Zeit haben fallende Nahrungsmittel- und Energiekomponenten den VPI stärker nach unten gedrückt als den CPIH, da die Indexbestandteile ohne Wohnungskosten eine größere Gewichtung im VPI haben. Interessant ist jedoch, dass CPIH langfristig tendenziell um ca. 0,15% niedriger war als VPI.

Die unterschiedliche lang- und kurzfristige Dynamik der beiden Indizes hat einige interessante politische Konsequenzen. CPIH ist mittlerweile die bevorzugte Kennzahl für die Verbraucherpreisinflation und könnte daher durchaus zum einen Einfluss auf die Preisstabilisierungsaufgabe der Bank of England (BoE) in der Zukunft haben (auch wenn CPIH nicht automatisch ein direktes Ziel der Zentralbankpolitik wird) und zum anderen die Indexierung von Rentenzahlungen und staatlichen Hilfszahlungen sowie – potenziell –die Emissionen britischer CPIH-gebundenen Gilts beeinflussen. Im Jahre 2011 gab es eine Konsultation zum Thema der VPI-gebundenen Gilts und einer der Haupteinwände gegen die Akzeptanz eines solchen Programms war die fragliche Eignung eines Index, dem die Housing-Komponente fehlt. Der RPI (EHPI), auf dessen Basis die existierenden britischen indexgebundenen Staatsanleihen ihre Zinsen zahlen, beinhaltet eine Maßeinheit für Wohnungskosten (über ein „Wertberichtigungselement“ und Hypotheken).

Langfristig, angesichts des wahrscheinlich um 0,15% niedrigeren CPIH gegenüber VPI, könnte man argumentieren, dass sich die BoE unter Umständen noch weiter von ihrem Inflationsziel von 2% entfernt sieht (es ist unwahrscheinlich, aber nicht unmöglich, dass das Inflationsziel von 2% auf 1,85% gesenkt wird, um den typischen Unterschied zwischen den beiden Indizes zu spiegeln). Dies könnte es zulassen, dass die Zinsen für einen längeren Zeitraum niedrig bleiben oder weitere quantitative Stimuli rechtfertigen. Die Falken mögen auf den Mangel an Wohnraum in Großbritannien und den hartnäckigen Druck hinweisen, den die Mieten auf den CPIH ausüben. Es ist jedoch angesichts der Medienpräsenz zu den Problemen für die „Generation Rent“ vielleicht überraschend, dass die offiziellen Zahlen zur Mietinflation gegen Ende 2016 auf den niedrigsten Stand seit 1997 gefallen sind (mit einer jährlichen Wachstumsrate von gerade einmal 1%).

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.