DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

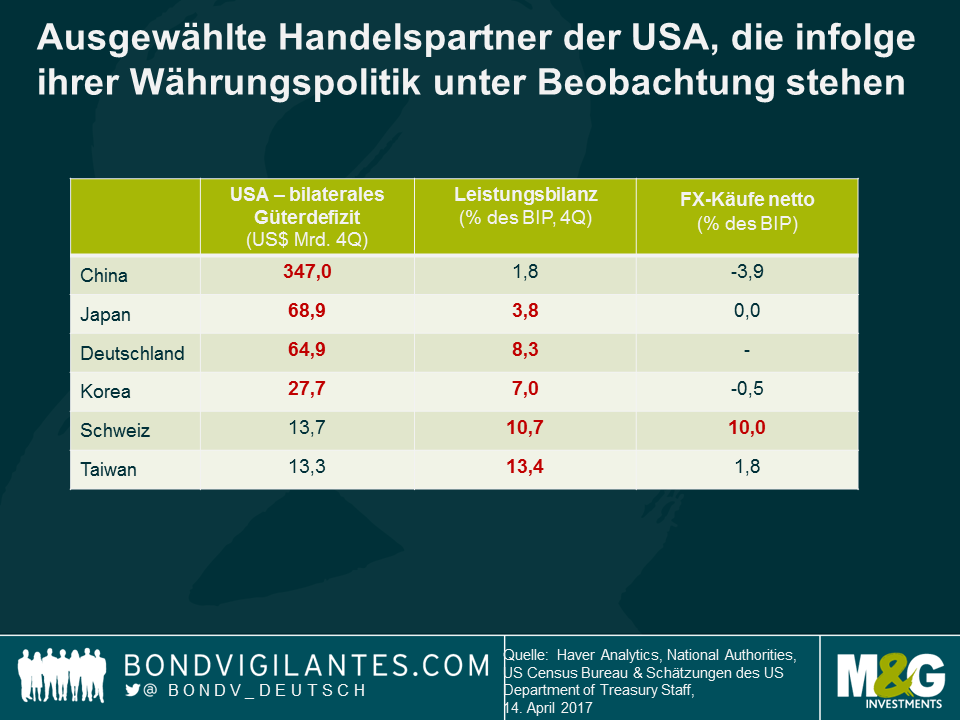

Die Schweiz war in der letzten Zeit als der nächste potenzielle Kandidat in den Schlagzeilen, dem das US-Finanzministerium das Etikett des Währungsmanipulators geben könnte. Für Länder, die diesem Risiko ausgesetzt sind, hat das Finanzministerium in einem kürzlich veröffentlichten Bericht drei Schlüsselkriterien festgelegt, mit deren Hilfe es entscheidet, ob sich ein Land „unfairer Praktiken“ bedient. Erstens würde besagtes Land einen erheblichen bilateralen Handelsüberschuss gegenüber den USA haben. Der definierte Grenzwert ist 20 Mrd. USD. Zweitens würde ein Land mit einem aktuellen Leistungsbilanzüberschuss von mindestens 3% des BIP einer intensiven Analyse durch das Finanzministerium unterzogen. Letztlich könnte es sich bei einer beständigen, einseitigen Währungsintervention von mehr als 2% des BIP eines Landes über 12 Monate um ein Anzeichen für Währungsmanipulation handeln. In diesem Fall würde „amerikanischen Arbeitern und Unternehmen Schaden zugefügt“.

Laut dem Bericht des US-Finanzministeriums bricht die Schweiz die Grenzwerte von zwei dieser Kriterien und reiht sichh damit in die Liste mit China, Japan, Korea, Taiwan und Deutschland ein. Sie alle werden beobachtet und „ihre Währungspraktiken verdienen genaue Aufmerksamkeit“, so das Finanzministerium.

Der Bericht empfiehlt außerdem einige konkrete Maßnahmen, deren Umsetzung durch die Schweizer Behörden dazu führen könnte, dass das Land von der Liste genommen wird. Dazu gehören die Rückkehr zu mehr traditionellen Werkzeugen der Geldpolitik, eine Offenlegung von Daten zu Währungsinterventionen und stärkere finanzpolitische Lockerungen. In Bezug auf den letzten Punkt ist es wohl durchaus der Fall, dass die Schweiz Spielraum in ihrer Finanzpolitik hat. Andererseits hängt die Schweizer Volkswirtschaft in hohem Maße von seinen wichtigsten Handelspartnern ab, weshalb ein wettbewerbsfähiger Wechselkurs von hoher Bedeutung ist. Weitere und größere Fiskalausgaben – die nicht lediglich ein Ersatz für geldpolitische Maßnahmen sind –könnten nach hinten losgehen, sollte der Schweizer Franken an Wert zulegen. Dies umso mehr sollte sich das Schweizer Wachstum zu viel vom europäischen Durchschnitt abkoppeln.

Der Vorschlag einer Rückkehr zu traditionelleren geldpolitischen Interventionen ist leichter gesagt als getan. Die Schweizer Nationalbank ist dieser Route bereits in der Vergangenheit, vor ihren starken Interventionen in die Währungsmärkte, gefolgt. Der Schweizer Benchmark-Zinssatz ist tief im negativen Bereich (-0,75%) und, wie ich in einem früheren Blog dargestellt habe, ein Hemmfaktor für die Rentabilität des Finanzsektors – einer der wichtigsten Beitragsleister für das Schweizer BIP.

Die SNB besitzt Devisenreserven, die fast 100% des BIP ausmachen, weshalb ihre Bilanz gegenüber Währungsbewegungen anfällig ist. Wichtig ist dabei, dass der Schweizer Franken trotz aller Interventionen auf Basis der Kaufkraftparität gegenüber dem US-Dollar teuer erscheint. Es ist daher seltsam, wenn behauptet wird, dass die Schweizer Wirtschaft profitiert, wenn sie aus US-Sicht gegenüber der amerikanischen Währung unterbewertet ist. Auf die Frage der Währungsmanipulation sagte Thomas Jordan, der Vorsitzende der SNB, kürzlich in einem Interview mit der „Schweiz am Wochenende“: „Interventionen haben nicht die Absicht, unterbewertete Währungen auszunutzen. Im Gegenteil geht es mehr darum, die Schweiz vor einer deutlichen Überbewertung des Schweizer Franken und den damit einhergehenden Negativeffekten für die Binnenwirtschaft zu schützen. Die internationalen Behörden sind sich dessen bewusst und erkennen es an.“

Mit Blick auf die Zukunft besteht ein Risiko, dass das US-Finanzministerium die beständigen Wechselkursanpassungen der SNB dazu nutzen wird, ein Zeichen mit Signalwirkung zu setzen: Wir sind dazu verpflichtet, unfaire Währungspraktiken aggressiv und wachsam zu überwachen und zu bekämpfen. In diesem Fall würde das US-Finanzministerium das Problem mit bilateralen Vereinbarungen angehen. Sollte die Schweiz dann innerhalb eines Jahres keine ausreichenden Maßnahmen zur Lösung des Problems ergreifen, dass könnten die USA unter Umständen Strafzölle auf Schweizer Importe erheben.

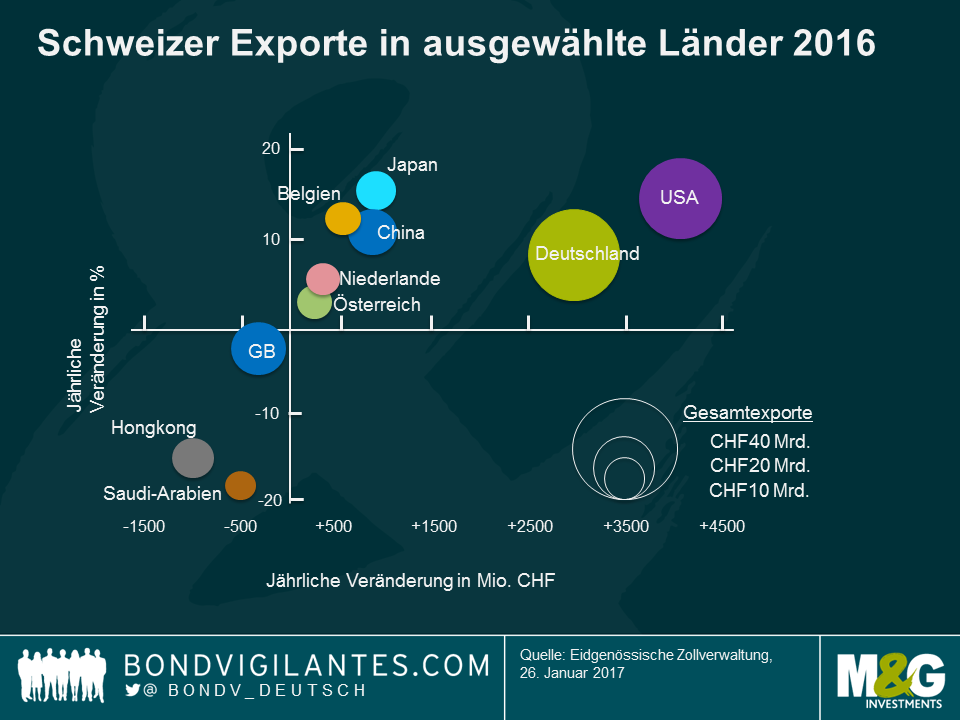

Die potenziellen Auswirkungen auf den Alpenstaat wären beachtlich. Laut der Bundeszollbehörde hatten die Schweizer Exporte im Jahr 2016 ein Volumen von 210 Mrd. CHF, von denen Exporte im Wert von 35 Mrd. CHF in die USA gingen. Im Vergleich mit den Exporten in Höhe von 94 Mrd. in die Eurozone erscheinen die Exporte in die USA vielleicht nicht besonders hoch, doch ändert sich das Bild, wenn man die Nettoexporte betrachtet. Die Schweiz hat 2016 Güter mit einem Wert von 110 Mrd. CHF aus der Eurozone importiert und hat also im Gegensatz zu dem Handelsüberschuss mit den USA ein Handelsdefizit mit der Eurozone. Die USA war im letzten Jahr mit einem Zuwachs von über 4 Mrd. CHF außerdem der am schnellsten wachsende Exportmarkt für die Schweiz, was primär an der Pharmaindustrie lag. Die Importe aus den USA stiegen im letzten Jahr ebenfalls. Sie wuchsen um 3 Mrd. CHF, wodurch sich der Handelsüberschuss mit den USA noch erhöhte.

Sollte der Trend anhalten, dann könnte für die Schweiz das Risiko auftreten, dass die mit 20 Mrd. USD definierte Obergrenze für einen Handelsüberschuss überschritten wird – das einzige Kriterium in besagtem Bericht, das die Schweiz noch nicht erfüllt. Bei einer Einstufung der Schweiz als Währungsmanipulator wäre es für die SNB umsichtiger, einen Wertzuwachs des Schweizer Franken zuzulassen, um die Einführung von Strafzöllen auf Schweizer Exporte in die USA zu vermeiden. Dies wäre unter Umständen das kleinere Übel, und die Schweiz würde dem Zorn des US-Finanzministeriums entgehen.

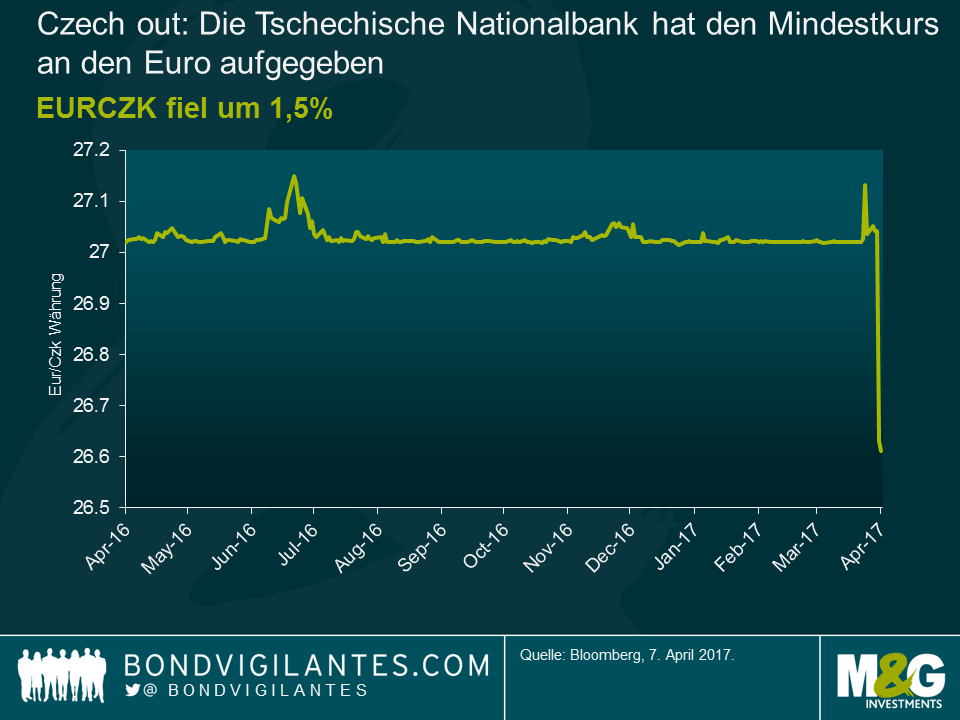

Die Tschechische Nationalbank (CNB) hat die Bindung an den Euro aufgegeben, ein Thema, über das ich bereits in einem Blog-Artikel am Jahresanfang schrieb. Obwohl alles auf eine frühzeitige Aufgabe hindeutete (seit Oktober des letzten Jahres lag die Inflation innerhalb der Zielspanne und die CNB wurde in ihren Aussagen deutlicher), überraschte das Timing der Maßnahme, die gestern auf einer Sondersitzung der Zentralbank beschlossen wurde. Die Aufwertung der CZK nach Bekanntwerden fiel eher schwach aus, die Währung legte an dem Tag um 1,5% gegenüber dem EUR zu.

Die CNB dürfte darüber erleichtert sein. Die Tschechische Republik ist eine exportorientierte Volkswirtschaft und eine übermäßige Aufwertung würde den Export beeinträchtigen. Was passiert als nächstes? Wie ich in meinem vorherigen Blog-Artikel bereits erwähnte, als die Bindung noch existierte, würde die CNB eine Aufwertung oberhalb des Niveaus, auf dem sie intervenierte, also ungefähr EURCZK 25,7, nicht zulassen (der Markt schloss bei EURCZK 26,6). Dies könnte also eine realistische Erwartungshaltung für die Aufwertungsobergrenze sein.

Auch der Zinsbereich ist interessant. Bei der Aufgabe des Mindestkurses handelt es sich um eine geldpolitische Straffung. Denn wie der CNB-Gouverneur in der Pressekonferenz betonte, ist „die Aufgabe des Mindestkurses der erste Schritt in Richtung einer sukzessiv restriktiveren Politik“. Nachdem der Markt diese Erwartung bereits eingepreist hatte, spiegeln die Werte der tschechischen Renditekurve nach dem Ausverkauf von Staatsanleihen (zusammen mit der Währungsaufwertung) nun vielleicht eine stärkere Straffung wider als es der CNB lieb gewesen wäre.

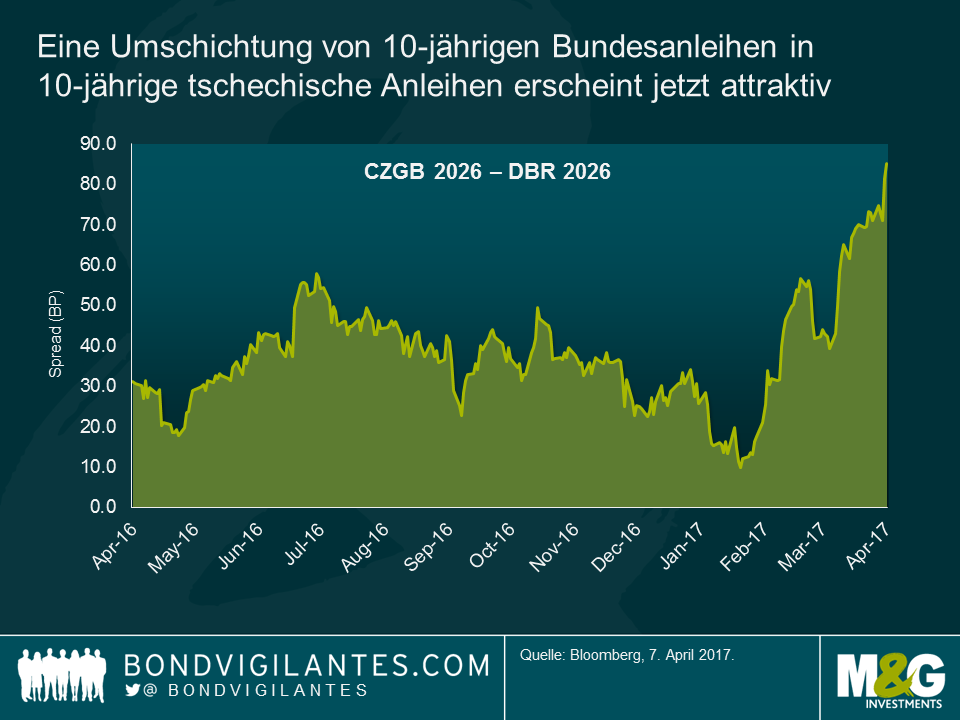

Wenn die geldpolitische Straffung der CNB eine schrittweise gemessene Reaktion anstelle eines „Bear Steepening“ sein soll, von dem der Markt womöglich ausgeht, wird es nun aus Perspektive des Relative Value interessant (siehe Grafik unten) und auch auf Basis eines Währungshedges.

Der letzte Aspekt, den man nicht vergessen sollte, ist, dass Tschechische Anleihen ab Ende dieses Monats in den wichtigsten Vergleichsindizes für Anleihen enthalten sein werden. CZGBs werden am 28. April mit einer Gewichtung von 3,3% in den GBI-Emerging Market Index aufgenommen. Somit wird eine Nachfrage für die Anleihen für jene geschaffen, die den Index als passive oder aktive Benchmark nutzen, was einen leichten Aufwärtsdruck auf die Währung ausüben wird. In die andere Richtung könnte es jedoch zu stärkeren Bewegungen kommen und die Währung könnte von ihrem jetzigen Ausgangspunkt natürlich auch abwerten, wenn sich die umfangreichen spekulativen Kapitalströme (geschätzte 65 Mrd. USD) der Investoren, die eine Aufgabe des Mindestkurses vorweggenommen hatten, nun auflösen. Dies würde der CNB die Arbeit etwas erleichtern.

Durch die Aufrechterhaltung des Mindestkurses häufte die CNB Währungsreserven in Höhe von 47,8 Mrd. Euro an, die sie – laut ihrer Webseite – weiterhin in „sichere Finanzinstrumente hoher Qualität“ investieren will und deren Erträge auf absehbare Zeit nicht veräußert werden sollen“. Es liegen auch weiterhin interessante Zeiten vor der CNB, die, auf die eine oder andere Art, zur Stelle sein wird, um gegen extreme Wechselkursschwankungen vorzugehen.

Ich kann mich kaum daran erinnern, dass es jemals so große Unstimmigkeiten über den Ausblick für die Unternehmensanleihenmärkte und für risikobehaftete Anlagen gab. Einige Anleger stehen der fundamentalen Stärke der Rally nach wie vor skeptisch gegenüber und sind darüber beunruhigt, wie schnell die Sorgen über eine säkulare Stagnation durch die Wahl von Donald Trump weggewischt wurden. Andere Anleger, für die das Halten von Barmitteln oder kurzlaufenden Staatspapieren mit negativer Rendite keine Option ist, schwenkten aufgrund der Befürchtung, mögliche Ertragssteigerungen zu verpassen, auf die Kreditmärkte um.

Mit der Zinsanhebung durch den Offenmarktausschuss im März nehmen nun die Zweifel an einem Fortbestand des „Reflation Trade“ zu. Diese Zweifel machen sich an den Märkten bemerkbar und es werden allmählich Risse an der Oberfläche sichtbar. Die folgende Grafik zeigt erste Warnhinweise, dass sich die Dynamik bei risikobehafteten Vermögenswerten umkehren könnte.

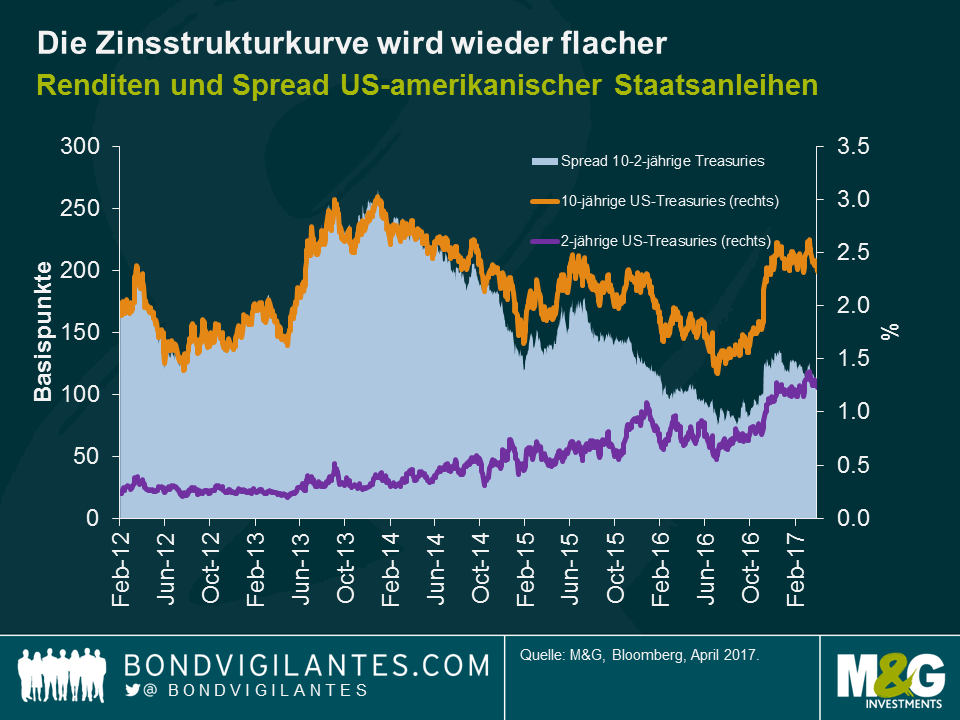

Erstens ist die US-Renditekurve im Laufe dieses Jahres flacher geworden. Der 10- bis 2-jährige Treasury-Spread befindet sich auf einem Niveau, das man zuletzt in den Tagen nach Trumps Wahlsieg gesehen hatte. Bei 110 Basispunkten ist die Zinsstrukturkurve nun über beinahe drei Monate abgeflacht. Der Renditeanstieg am kurzen Ende der Kurve spiegelt größtenteils die Zinserhöhungen des Offenmarktausschusses und die höhere Inflation wider, aber die Hartnäckigkeit, mit der sich die 10-jährige Rendite dagegen sträubt, sich über die Spanne von 2,30%-2,60% zu erheben, legt nahe, dass die langfristigen Wachstums- und Inflationserwartungen nach wie vor gedämpft ausfallen.

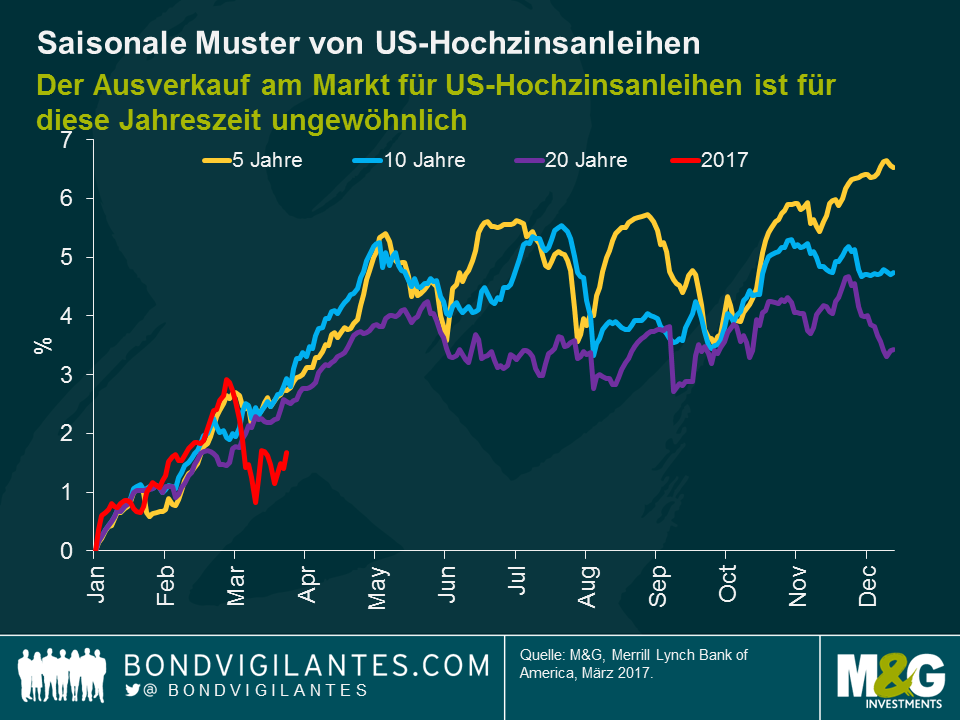

Zweitens ist der Ausverkauf am Markt für US-Hochzinsanleihen für diese Jahreszeit ungewöhnlich. Betrachtet man die durchschnittlichen saisonabhängigen Erträge über 5, 10 und 20 Jahre, kann man erkennen, dass sich der Hochzinsmarkt ungefähr bis Mai/Juni recht gut entwickelt und sich die Erträge danach bis zum Jahresende eher seitwärts bewegen. Ein Blick auf das saisonale Muster über fünf Jahre zeigt, dass der Markt tendenziell alle zwei Monate von Juni bis Oktober seinen Tiefpunkt findet und dann eine Rally bis zum Jahresende stattfindet. Darüber hatte ich hier bereits geschrieben.

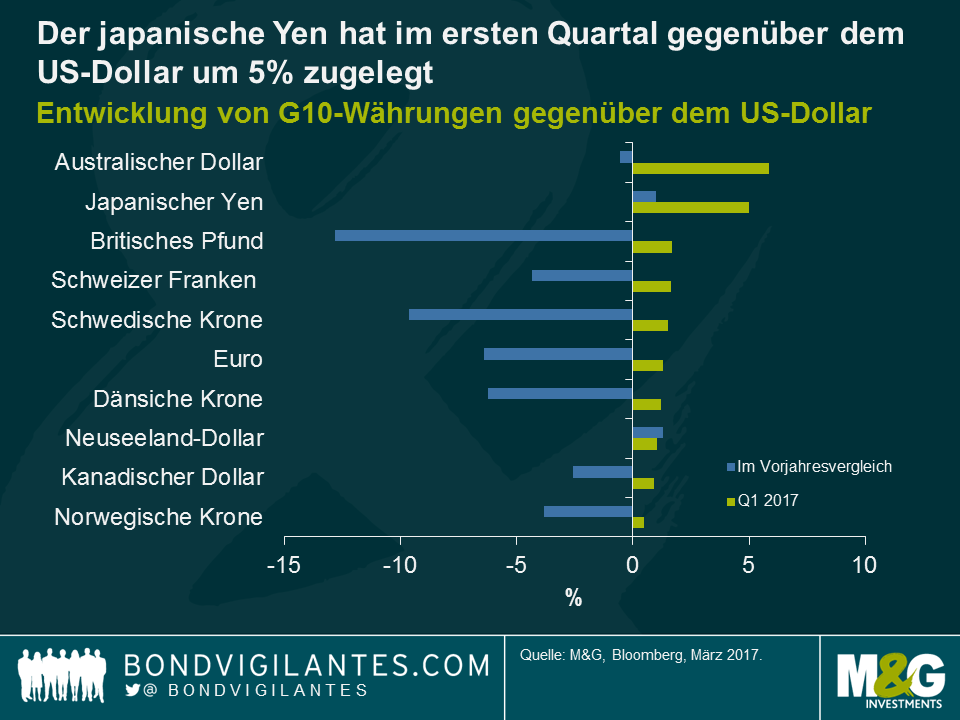

Zu guter Letzt entpuppte sich der Yen bisher in diesem Jahr als der überraschende Performer an den G10-Devisenmärkten. Nach Ende des ersten Quartals 2017 liegt der Yen gegenüber dem US-Dollar um 5% im Plus und auf Basis des real effektiven Wechselkurses um 2,5%. Treiber der USD/JPY-Entwicklungen waren vor allem die Entwicklungen in den USA. Der gescheiterte Gesetzesentwurf zur Gesundheitsreform warf an den Devisenmärkten Zweifel an der Fähigkeit von Donald Trump zur Umsetzung seiner fiskalpolitischen Agenda auf, was zu einer Abwertung des US-Dollar führte. Darüber hinaus haben japanische Anleger mit Blick auf das Geschäftsjahresende in starkem Ausmaß ausländische Anleihen liquidiert.

Trotz der Yen-Aufwertung im ersten Quartal gehen Experten nach wie vor davon aus, dass sich der Yen gegenüber dem Dollar abschwächen wird, da das Zinsgefälle zwischen Japan und den USA zunehmen dürfte. Die Bank of Japan (BoJ) wird vermutlich weiterhin die Politik der Zinskurvenkontrolle verfolgen und die Fed wird aller Voraussicht nach die Zinsen weiter anheben. Es gibt jedoch mehrere Gründe dafür, dass die Erwartungshaltung mit Blick auf die japanische Geldpolitik womöglich verändert werden sollte. Erstens entwickelt sich die japanische Wirtschaft gut und die aktuellen Wirtschaftsdaten bestätigen eine höhere Industrietätigkeit. Zweitens ist der Arbeitsmarkt bei einer Arbeitslosenquote von lediglich 2,8% extrem angespannt. Damit sind die Aussichten sowohl für das Lohn- als auch das Konsumwachstum gut und dementsprechend dürften die Ausgaben für langlebige Gebrauchsgüter steigen. Drittens dürfte die Fiskalpolitik 2017 leicht expansiv ausfallen und der Schwerpunkt der Ausgaben dürfte auf öffentlichen Investitionen sowie dem Geldtransfer an die privaten Haushalte liegen. Zu guter Letzt wird sich die japanische Exportindustrie aufgrund des Aufschwungs des globalen Wachstumszyklus und der anhaltend starken Nachfrage aus China und den USA auch weiterhin gut entwickeln. Die Reaktion der BoJ auf den besseren Wirtschaftsausblick dürfte aller Wahrscheinlichkeit nach eine Anhebung ihres Ziels für die langfristigen Anleihenrenditen von 0% auf 0,1%-0,2% im Laufe des Jahres sein. Sollte der globale Aufschwung Bestand haben und die Inflation aufgrund steigender Löhne zunehmen, dann könnte die BoJ im Jahr 2017 die Überraschung unter den Zentralbanken sein.

Mit Blick in die Zukunft dürften die internationalen politischen Risiken auch weiterhin im Fokus der Rentenmärkte bleiben. Die Wahlen in Frankreich sowie die Fähigkeit von Donald Trump, seine ambitionierte politische Agenda umzusetzen, dürften für kurzzeitige Schwankungen der Anleihenrenditen verantwortlich sein. Trotz dieser Tatsache legt der solide Ausblick für das weltweite Wirtschaftswachstum eine pessimistische Prognose für die Staatsanleihenmärkte in den USA und in Europa für das zweite Quartal nahe. In den USA sieht man eine Unterbewertung seitens des Marktes im Hinblick auf die Möglichkeit einer restriktiveren Fed und einer höheren inländischen Inflation. In Europa könnte die Europäische Zentralbank aufgrund des besser werdenden gesamtwirtschaftlichen Umfelds und des höheren Inflationsniveaus die Rhetorik bezüglich zukünftiger Maßnahmen verändern und mit einer aggressiveren Reduzierung der Vermögenswertkäufe beginnen, was zu höheren Zinsen am langen Ende sowie zu steileren Renditekurven führen würde. Kommt zu diesen Faktoren nun noch das Überraschungspotenzial der BoJ hinzu, reduzieren plötzlich drei wichtige Zentralbanken die Stimulusmaßnahmen schneller als bisher angenommen. Sollte dieses Szenario Realität werden, wird es für risikobehaftete Anlagen wie Hochzinsanleihen schwierig werden, auch weiterhin die Erträge zu generieren, die Anleger seit dem US-Wahlergebnis gewohnt sind.

Die deutschen Bundestagswahlen im September sind noch weit entfernt. Das erste Mal seit Jahren scheint es jedoch möglich, dass Angela Merkel die Wahl verlieren könnte. Martin Schulz, Kanzlerkandidat und Vorsitzender der Sozialdemokraten, erzielt in den Umfragen erste Erfolge und gewinnt weiter an Dynamik. Aus diesem Grund möchten Anleger in europäischen (und britischen) Schuldverschreibungen vielleicht ihre Erinnerung an die fünfjährige Amtszeit von Schulz als Präsident des Europaparlaments auffrischen.

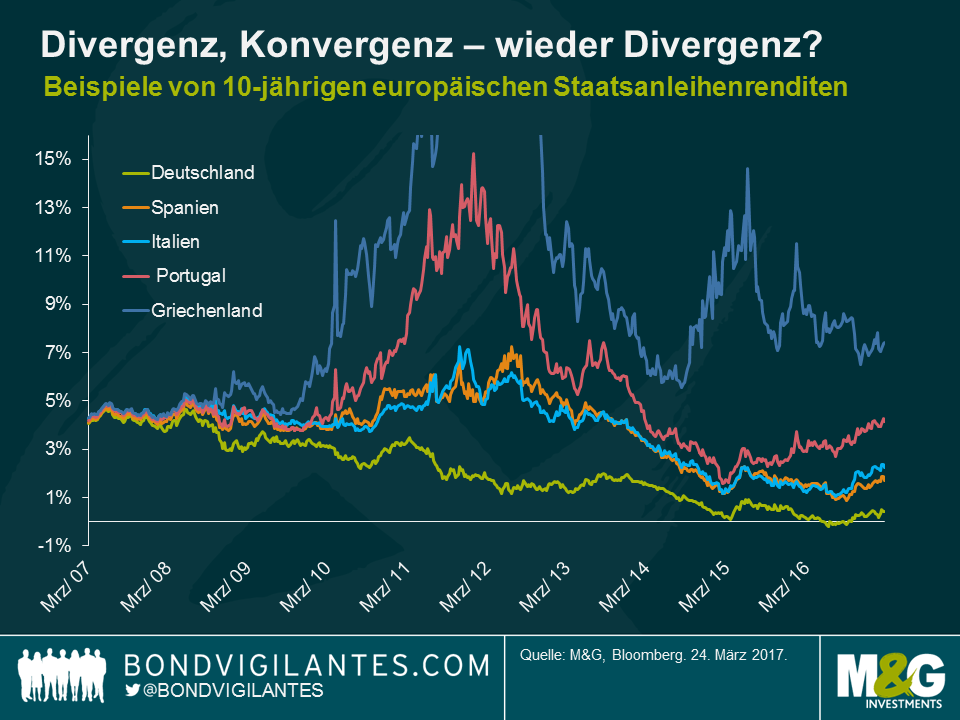

2011 und 2012, mitten in der Schuldenkrise der Eurozone, warb Schulz wiederholt für eine Schuldenlast nach dem Gegenseitigkeitsprinzip in Form von Eurobonds, also Staatsanleihen, die von allen Mitgliedsstaaten der Eurozone gemeinsam begeben werden. Das Prinzip hinter dieser Idee ist klar: Angeschlagene Peripheriestaaten würden von niedrigeren Finanzierungskosten profitieren. Mit steigendem Vertrauen der Rentenmärkte in die Fähigkeit der EZB, zu tun, „was auch immer nötig ist“ um die Eurozone zu unterstützen, engten sich die Renditeaufschläge auf Staatsanleihen der Peripherieländer ein. Die Risikoaufschläge für Papiere der Peripheriestaaten tendierten im Laufe des letzten Jahres insgesamt nach oben, obgleich wesentlich weniger stark als 2011/2012, was nahelegt, dass die Position von Schulz wieder an Bedeutung gewinnen könnte.

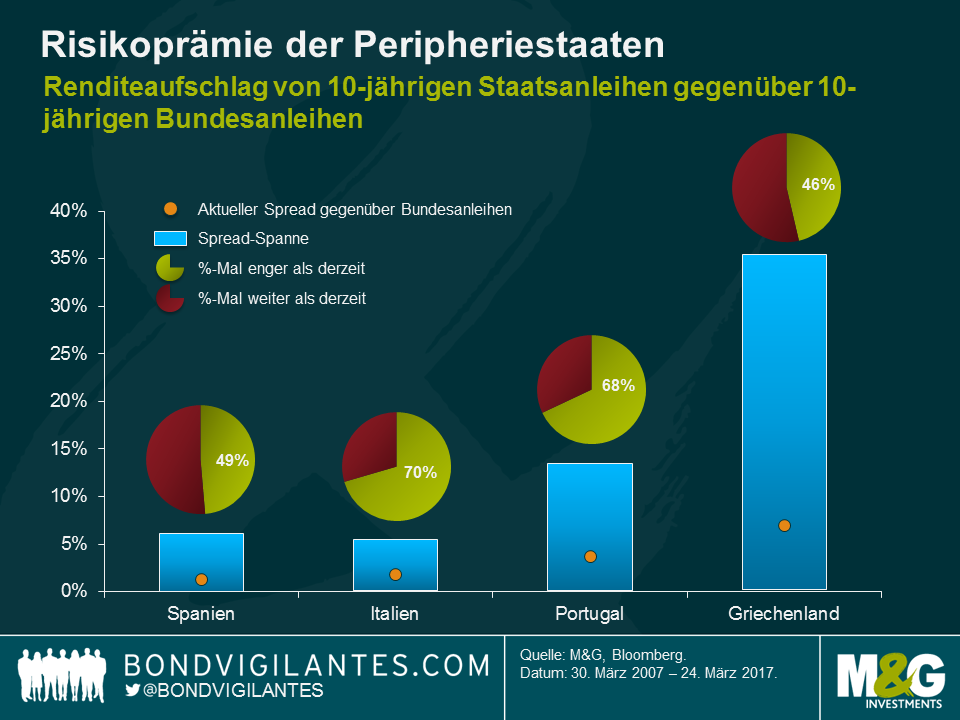

Wenn man sich historische Spread-Niveaus anschaut, weisen die Bewertungen von Anleihen, die von Peripheriestaaten der Eurozone ausgegeben werden, in manchen Rentenmärkten auf ein erhöhtes Stressniveau hin. Der Aufschlag von 10-jährigen spanischen Staatsanleihen gegenüber 10-jährigen deutschen Staatsanleihen beträgt etwa 1,3%, was nah an dem Durchschnitt der letzten 10 Jahre liegt. Die Renditedifferenz von 10-jährigen italienischen Anleihen liegt nur einen halben Prozentpunkt höher (1,8%), was auf absoluter Basis nicht viel scheint. Im Vergleich zu der Historie der letzten zehn Jahre sieht die Lage jedoch schon ernster aus: 70% der Zeit war der Spread enger als heute. In Portugal ist die Situation ähnlich. Über die letzten zehn Jahre betrachtet war der Spread im Vergleich zum aktuellen Wert von 3,7% über mehr als zwei Drittel des Zeitraums enger. Der griechische Renditeaufschlag gegenüber Bundesanleihen von 7,0% ist der höchste unter den Peripheriestaaten, liegt aber unterhalb des historischen Durchschnitts. Die Lage in Griechenland ist dieser Kennzahl nach zu urteilen also durchaus entspannt – ein Satz, den man nicht oft liest.

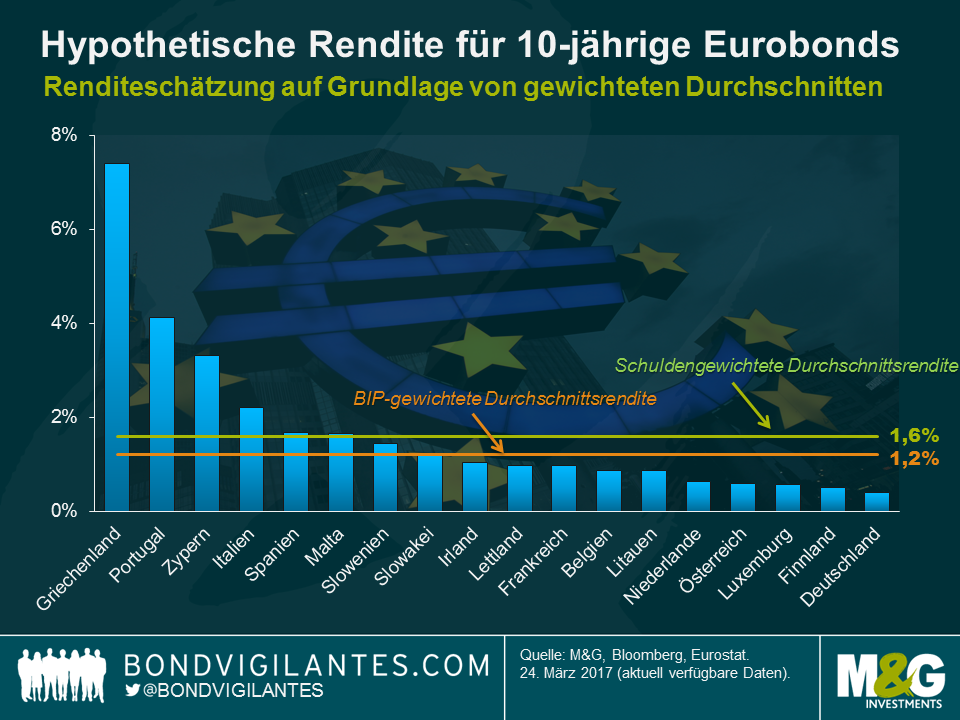

Nehmen wir der Vollständigkeit halber an, der Vorschlag von Schulz zur Einführung von gemeinsamen 10-jährigen Eurobonds wird umgesetzt. Die Renditeaufschläge der Peripheriestaaten würden sofort verschwinden, aber welche Rendite könnten Anleger von den Eurobonds erwarten? Alle Länder der Eurozone, mit Ausnahme von Estland, haben Staatsanleihen im Umlauf. Demzufolge können wir als vernünftigen Ausgangspunkt gewichtete 10-jährige Durchschnittsrenditen berechnen. Hier haben wir zwei Gewichtungsfaktoren verwendet: BIP und Schuldenquote. Die BIP-gewichtete Rendite berücksichtigt die Wirtschaftskraft der Länder und damit ihre Fähigkeit, Steuergelder einzusammeln und Schulden zu tilgen. Deutschland erhält aufgrund des hohen BIP eine hohe Gewichtung. In der Folge sinkt die durchschnittliche Rendite auf 1,2%, was in etwa dem Niveau der aktuellen 10-jährigen Rendite der Slowakei entspricht. Wäre dies die tatsächliche Rendite der Eurobonds, würden sich die Finanzierungskosten für Deutschland auf 10-Jahres-Basis in etwa verdreifachen, während die Renditen für Peripheriestaaten deutlich sinken würden. Demgegenüber reflektiert die schuldengewichtete Rendite den Verschuldungsgrad sowie die Bonität der Länder. Aufgrund der hohen Schuldenlast ist die Gewichtung von Italien hoch und drückt den Durchschnitt auf 1,6% nach oben, was der aktuellen 10-jährigen Rendite von Malta entspricht und vier Mal so hoch ist wie die 10-jährige Rendite von Deutschland.

Zugegeben sind die BIP- und schuldengewichteten Schätzungen für hypothetische Eurobond-Renditen zu hoch, da sie eine Weiterentwicklung der Markttiefe und Verbesserung der Liquidität außer Acht lassen. Die Schaffung einer Kategorie gemeinsamer Eurobonds würde den fragmentierten europäischen Staatsanleihenmarkt fundamental verändern und ihn deutlich stärker standardisieren. Vor allem kleinere Länder, deren nationale Rentenmärkte vielleicht von vielen Anlegern außer Acht gelassen wurden, würden in hohem Maße von der Partizipation an einem tiefen und liquiden Eurobond-Markt profitieren.

Eine Einführung von Eurobonds in naher Zukunft ist eher unwahrscheinlich. Abgesehen von dem potenziellen „Moral Hazard“, den eine Schuldenlast nach dem Gegenseitigkeitsprinzip erzeugen würde, und den möglichen Konflikten mit dem Lissabon-Vertrag gibt es erhebliche politische Hindernisse in Deutschland. Kanzlerin Merkel, Finanzminister Schäuble und andere Mitglieder der konservativen Parteien CDU und CSU haben Eurobonds in der Vergangenheit konsequent zurückgewiesen. Doch selbst wenn Schulz in der Lage dazu wäre, nach der Wahl eine stabile parlamentarische Mehrheit ohne den Block der CDU/CSU zu organisieren, würde er die Diskussion über Eurobonds wirklich noch einmal neu aufrollen? Es dürfte wenig überraschen, dass sich die Vorstellung von Eurobonds in Deutschland nicht allzu großer Beliebtheit erfreut, was vielleicht auch erklärt, weshalb er das Thema in letzter Zeit nicht erwähnte, wo er doch jetzt für das Kanzleramt in Berlin kandidiert. Diesbezüglich weist er Parallelen zu dem ersten Bundeskanzler der Nachkriegszeit, Konrad Adenauer, auf, der sagte: „Was interessiert mich mein Geschwätz von gestern […]“.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.