Anders als es die Inflationsdynamik vermuten lässt, deutet die Finanzlage auf das Erfordernis einer restriktiveren Fed hin

Gastbeitrag von Jean-Paul Jaegers, CFA, CQF (Senior Investment Strategist, Prudential Portfolio Management Group)

Aufgrund der sinkenden Inflation und einem ähnlichen Trend bei der Kerninflation wurde viel über die jüngste Schwächephase bei den US-Inflationsdaten geschrieben. Zugegebenermaßen wird diese Entwicklung teilweise von verschiedenen ungewöhnlichen Faktoren getrieben, wichtiger ist jedoch, dass diese ausgedehnte Schwäche der Inflation eine gewisse Hartnäckigkeit aufweist. In den letzten Mitteilungen von Mitgliedern des Offenmarktausschusses (FOMC) – genauer gesagt von Präsidentin Yellen – wurde die Unsicherheit im Inflationsausblick hervorgehoben und man sieht die Inflationsflaute nur zum Teil als vorübergehend an. Interessanterweise wird in den Mitteilungen der Fed immer mehr Bezug zur „Finanzlage“ genommen. Das ist wichtig.

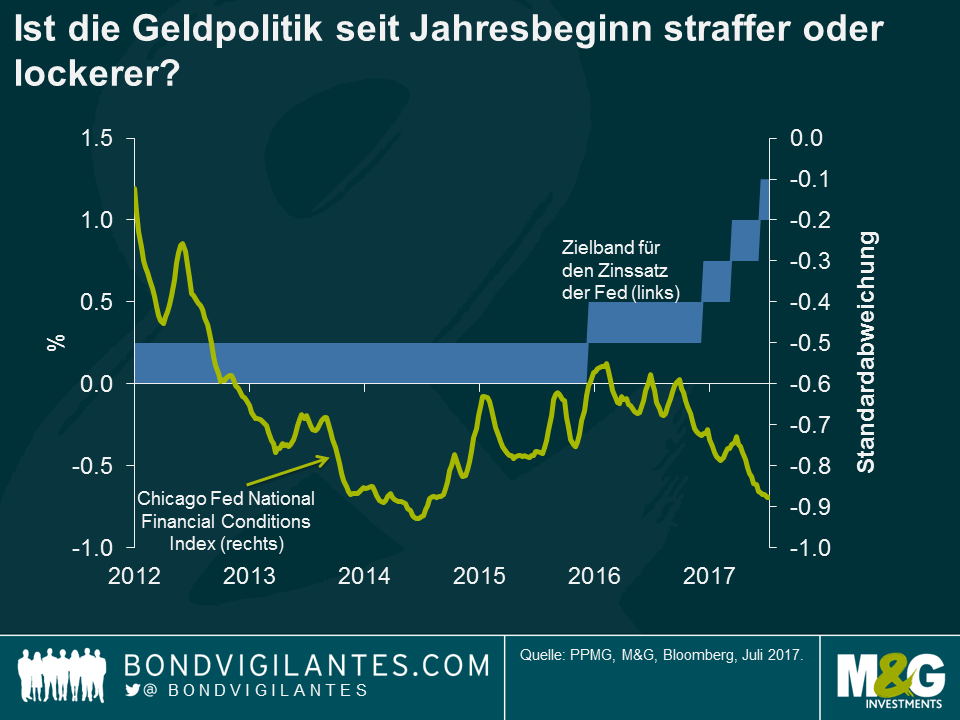

Der von der Zentralbank bestimmte Zinssatz beeinflusst die Wirtschaft indirekt, nicht direkt. Aus diesem Grund muss die Finanzlage beurteilt werden, um dann beurteilen zu können, welche Auswirkungen eine bestimmte geldpolitische Haltung einer Zentralbank auf die Realwirtschaft hat. Die unten aufgeführte Grafik zeigt, dass sich die Finanzbedingungen gelockert haben, obwohl der Zinskorridor im gleichen Zeitraum angehoben wurde. Mit Blick auf die Realwirtschaft könnte man demnach behaupten, dass die Politik der US-Notenbank Fed bisher nur wenig direkten Einfluss ausgeübt hat.

In ihrem Protokoll wies die Fed darauf hin, dass „einige wenige“ Mitglieder des FOMC stärker um die Gefahren für die Finanzstabilität besorgt sind als Fed-Chefin Yellen. Und möglicherweise könnten entspanntere Finanzbedingungen die Fed am Rande dazu ermutigen, zumindest bis zu einem gewissen Grad gegen Vermögenspreisblasen vorzugehen.

Die Zentralbanker trafen relativ eindeutige Aussagen darüber, dass die Geldpolitik aufgrund der entspannteren finanziellen Bedingungen verschärft werden muss, um einen geeigneten Effekt auf die Wirtschaft zu erzielen. Es handelt sich dabei um eine wichtige Abstufung, da eine anhaltend lockere Finanzlage (d.h. niedrigerer US-Dollar, höhere Aktienkurse, niedrigere Zinsen, usw.) das Erfordernis einer weiteren Straffung, entweder über den Leitzins oder anhand von Bilanzanpassungen, untermauern könnte. Sollte sich die Fed nun also mehr auf die Finanzlage und

-stabilität fokussieren, könnte sie möglicherweise restriktiver vorgehen als es die Inflationsdaten und Entwicklungen derzeit vermuten lassen. Die Zentralbanken würden es begrüßen, wenn eine solche Straffung schrittweise vonstattengeht, jedoch legt die kurze Historie der unkonventionellen Geldpolitik nahe, dass eine Preiskorrektur bei Vermögenswerten eher abrupt auftritt.

Welche Auswirkungen könnte dies möglicherweise auf die Investitionslandschaft haben? Für Rentenanleger könnten die engen Spreads auf Hochzinsanleihen abschreckend wirken, da die Volatilität bei risikobehafteten Vermögenswerten zunehmen könnte. Ein stärkerer Fokus auf die Gefahren für die Finanzstabilität bei gleichzeitig ausbleibendem Inflationsanstieg dürfte wahrscheinlich zu einer flacheren Zinsstrukturkurve führen (aufgrund einer flacheren Laufzeitenprämie und einer ausbleibenden Inflationsrisikoprämie). Für Aktienanleger, die bisher von einem „Goldilocks“-Umfeld mit stabilem Wachstum, einer expansiven Geldpolitik und einer niedrigen Inflation profitiert haben, ist Vorsicht geboten. Ein Blick auf die Vergangenheit verrät, dass die Erfolgsbilanz von Zentralbanken in der Reaktion auf Sorgen über eine mögliche finanzielle Instabilität häufig wenig beeindruckend ausfiel, da der Transmissionsmechanismus sowie die politische Dynamik überaus schwer zu kontrollieren und zu beurteilen sind. Jetzt sollte die Entwicklung der Finanzlage genau beobachtet werden, da der Markt seit Jahresbeginn sehr entspannt ist und dies das Interesse der Fed in einem solchen Maße geweckt hat, dass sie in ihren letzten Ankündigungen gewisse Untertöne mitschwingen ließ.

Dieser Inhalt wurde zu Informationszwecken verfasst und stellt keine Anlageberatung dar oder beinhaltet diese. Weder PPMG noch die Verbundunternehmen, deren Direktoren oder die Mitarbeiter haften für Verluste, die sich direkt oder indirekt aus der Verwendung dieses Informationsmaterials ergeben.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden