Haben Kreditmärkte und Ratingagenturen zu viel Vertrauen in M&A?

Gastbeitrag von Simon Duff (Kreditanalyst, M&G Kreditanalyseteam)

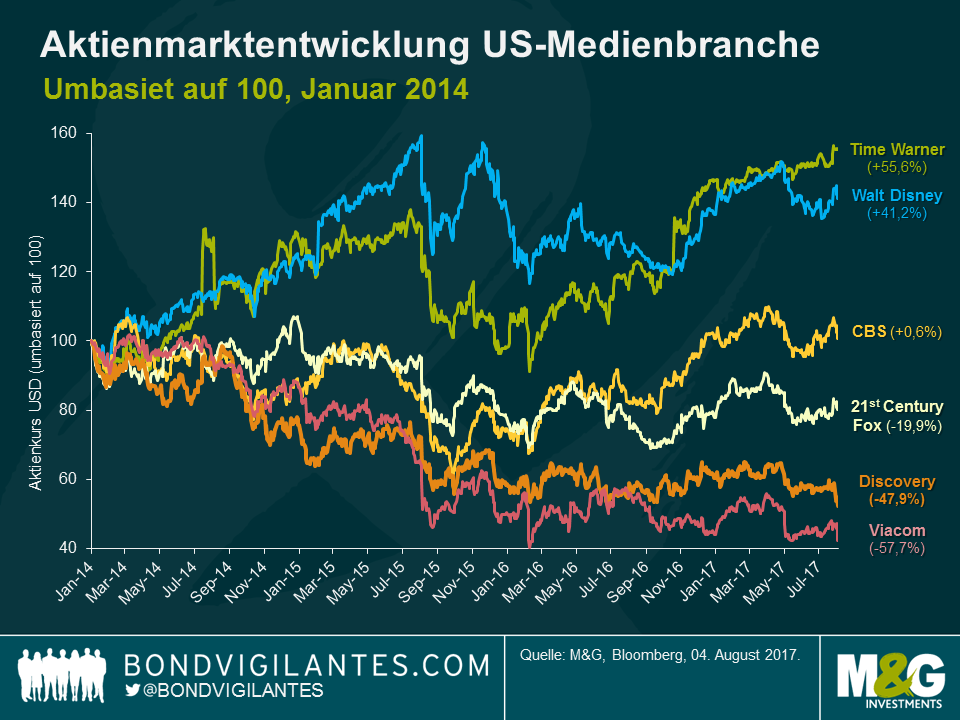

Letzte Woche gab der internationale TV-Kabelnetzbetreiber Discovery Communications die Akquisition von Scripps Networks für 15 Mrd. US-Dollar bekannt. Scripps gehören Fernsehsender mit Schwerpunkt auf Essen, Wohnen und Reisen, somit ist das Unternehmen eine gute Ergänzung zu dem sachlichen oder „skriptfreien“ Fokus der wichtigsten Sendernetze von Discovery (Discovery, TLC, Animal Planet). Durch den Zukauf hat Discovery die Möglichkeit, sich jenseits der hauptsächlich männlichen Zuschauer breiter aufzustellen und für das auf die USA konzentrierte Unternehmen Scripps könnte die Akquisition den Bemühungen Auftrieb verleihen, seine Präsenz durch die globale Reichweite von Discovery auf den internationalen Markt auszuweiten. Was sollte man an der Transaktion also auszusetzen haben? Anscheinend eine ganze Menge, wenn man Aktionär von Discovery ist und der Aktienkurs nach Ankündigung des Deals um 9% gefallen ist. Dazu kommt, dass die Aktie seit Januar 2014 ohnehin bereits um mehr als 40% gefallen war.

Zu dem Rückgang des Aktienkurses führten Sorgen aufgrund der Annahme, dass die Transaktion den Einsatz für das Geschäftsmodell des gebündelten Pay-TV-Netzes verdoppelt. Grund dafür ist ein zunehmender struktureller Druck durch die veränderten Konsumgewohnheiten der Zuschauer in Richtung günstigerer „abgespeckter Pakete“ ohne die weniger beliebten Sender. Dazu kommen On-demand-Dienste und das Schauen kurzer Videos auf mobilen Geräten über Plattformen wie Snapchat oder Facebook. Um diesen Punkt zu veranschaulichen kann herangezogen werden, dass Discovery am gleichen Tag der Übernahmeankündigung offenlegte, dass die Geschwindigkeit des Abonnentenrückgangs von der wichtigsten Kundenbasis in den USA in 2017 auf 4% zugelegt hat, im Vergleich zu 3% im Vorquartal und 2% im Vorjahr. Scripps berichtete über einen anhaltenden Rückgang der Abonnenten und senkte aufgrund schlechterer Ratings die Prognose für die Umsätze und Gewinne im Jahr 2017. Die Bedenken der Aktionäre waren durch die Kenntnis der Tatsache umso höher, dass sie die Transaktion wegen der Machtposition der beiden Großaktionäre John Malone und Familie Advance-Newhouse nicht wirklich aufhalten können.

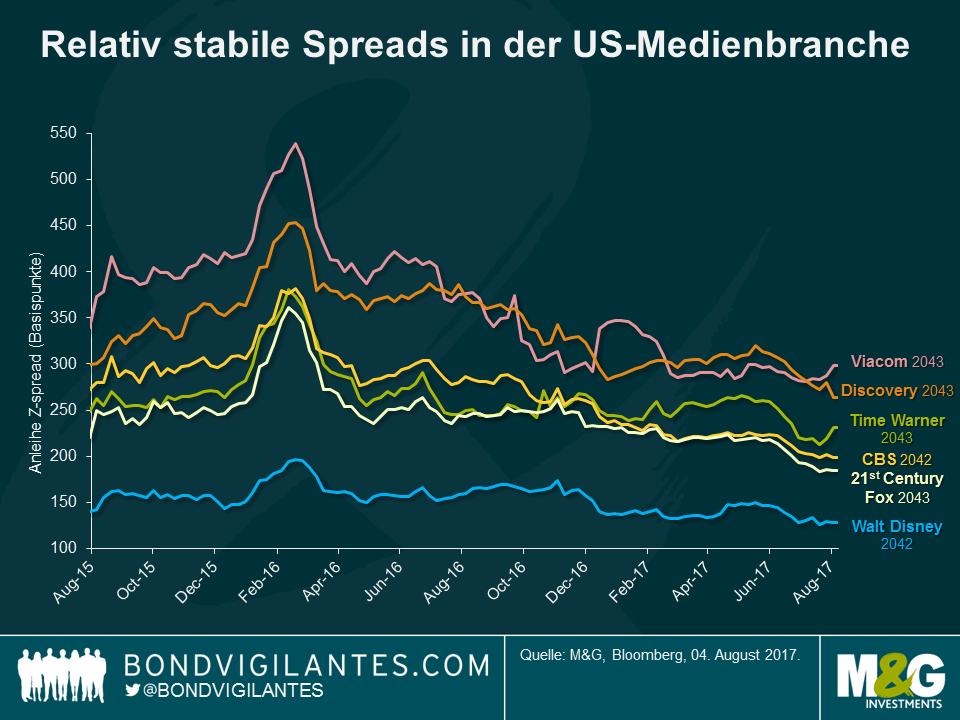

Am meisten überrasche mich jedoch die Reaktion der Kreditmärkte. Die Transaktion ist in einer für Aktien vorteilhaften Weise strukturiert, indem die Anteile von Scripps zu 70% durch Barmittel übernommen werden (finanziert durch höhere Schulden auf Seite von Discovery) und nur zu 30% durch eine Aktienausgabe seitens Discovery. Zusammen mit den etwa 3 Mrd. USD Schulden von Scripps, die Discovery ebenfalls übernimmt, erhöht das das Pro-forma-Leverage von Discovery von 3,3 auf 4,8. Damit wird die Schuldenlast im Vorfeld der Transaktion mehr als verdoppelt und erhöht die Verbindlichkeiten in der Bilanz auf beinahe 11 Mrd. USD. Discovery weist natürlich auf Kostensynergien in Höhe von 350 Mio. USD und das Aussetzen des Aktienrückkaufprogramms hin, um die Schuldenreduzierung nach der Akquisition in Richtung eines neuen Ziels von 3,0 – 3,5 zu unterstützen. Ein schwacher Trost bei einem Markt, der dem zuvor erwähnten strukturellen Druck ausgesetzt ist und mit einem Emittenten, der den M&A-Finger immer am Abzug hat. Worüber sollte man sich als Kreditgeber also sorgen? Anscheinend über nicht allzu viel, wenn man eine Ratingagentur ist. Sowohl S&P als auch Moody’s bekräftigten das schwache Investment-Grade-Rating von Discovery auf einem niedrigen -BBB. Ähnlich sieht die Situation für Anleihegläubiger aus, nachdem sich die Risikoaufschläge infolge der Nachricht kaum veränderten.

Welche Reaktion ist also ein angemessenerer Ausdruck der Nachricht über die Akquisition von Scripps durch Discovery? Unserer Auffassung nach steht die Zurückhaltung des Aktienmarkts in starkem Kontrast zu der Unbekümmertheit des Kreditmarkts und der Ratingagenturen. Für Unternehmen ist die Lektion eindeutig: Vermögenswerte und Wachstum durch das Ausnutzen günstiger Kredite in einem renditehungrigen Umfeld akquirieren, während Ratingagenturen Spielraum für aufbauende Transaktionen lassen. Für Anleger in Unternehmensanleihen ist die Botschaft ebenso klar: Vorsicht vor Fusionen und Übernahmen, die den Verschuldungsgrad in die Höhe treiben und nur ein begrenztes Potenzial für höhere Risikoaufschläge bei Neuemissionen haben, um ein steigendes Risikoprofil sowie eine trügerische Sicherheit aufgrund einer ausbleibenden Spreadausweitung der bestehenden Anleihen im Portfolio zu signalisieren.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden