Sondervermögen

Auf Wiedersehen, Schuldenbremse. Hallo, Sondervermögen

Von Wolfgang Bauer

5 März 2025

Da sagt einer, die Wahlen in Deutschland sind langweilig… Die vorläufigen Ergebnisse sind da und hier sind unsere drei wichtigsten Punkte.

(1) Merkel vor ihrer vierten Amtszeit

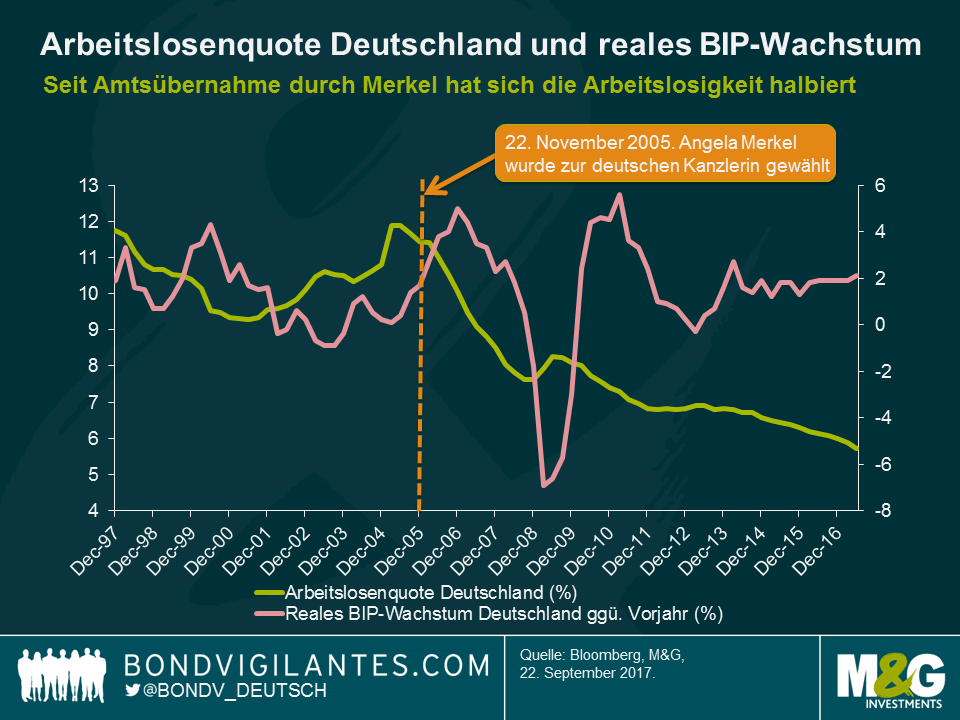

Das Wichtigste zuerst: Angela Merkel hat die Wahlen wie erwartet gewonnen. Ihre CDU ist zusammen mit der bayerischen Schwesterpartei CSU nach wie vor die größte Fraktion im Bundestag (zusammen 33,0% der Stimmen). Alles läuft auf eine vierte Amtszeit für Angela Merkel als Kanzlerin hinaus. Eine Überraschung ist das natürlich nicht, vor allem in Anbetracht der Stärke der deutschen Wirtschaft. Seit Merkel im November 2005 das Amt antrat, hat sich die Arbeitslosenquote halbiert und das BIP-Wachstum liegt über 2%.

Damit ist die Geschichte allerdings noch nicht zu Ende. CDU/CSU erlitten starke Verluste und sanken im Vergleich zu den Wahlen 2013 um 8,5% ab, was vor allem vor dem Hintergrund der starken Wirtschaft, die Merkel als amtierender Kanzlerin eigentlich hätte Auftrieb verleihen müssen, umso bedeutender ist. Zwei Faktoren könnten dabei eine zentrale Rolle gespielt haben: „Merkel-Fatigue“ – Nach zwölf Jahren im Amt dachten wahrscheinlich viele Wähler, es sei Zeit für einen Führungswechsel. Außerdem hat ihr Umgang mit der Flüchtlings-/Einwanderungskrise die Wähler am konservativen Ende des politischen Spektrums verstimmt.

(2) Spiel der Koalitionen

Auch Merkels Koalitionspartner hatte eine ziemlich harte Nacht. Die SPD erreichte bei der Wahl nur noch 20,5%, ein neues Rekordtief. Eine Weiterführung der großen Koalition mit der CDU/CSU lehnte man bei der SPD sehr schnell ab. Dies folgt natürlich einer gewissen Logik. Beide regierenden Parteien – CDU/CSU und SPD – mussten deutliche Verluste hinnehmen, was nicht unbedingt eine gute Ausgangsbasis für ein starkes Mandat nach dem Motto „Business as usual“ ist. Außerdem könnte die Etablierung als starker Oppositionsführer der SPD dabei helfen, sich für die nächste Bundestagswahl als glaubwürdige Alternative zu CDU/CSU zu positionieren. Die Zeit wird zeigen, ob sie wirklich gewillt sind, die Macht abzugeben und die Koalition zu verlassen oder ob sie mit harten Bandagen kämpfen, um ihre Verhandlungsposition in den Koalitionsgesprächen zu verbessern.

Abgesehen von einer großen Koalition wäre die einzig andere realistische Option eine „Jamaika-Koalition“ zwischen CDU/CSU, FDP und den Grünen. Den Namen verdankt sie der damit entstehenden Farbkombination aus Schwarz, Gelb und Grün, entsprechend der Flagge der Karibikinsel. Diese Koalition ist in deutschen Landtagen nicht neu und derzeit in Schleswig-Holstein im Amt, auf Bundesebene gibt es dafür jedoch erhebliche Hindernisse. Die Grünen haben ideologische Differenzen mit der liberalen FDP (Wirtschaftspolitik, Steuerreform, usw.) und dem konservativen Flügel der CDU/CSU (Einwanderungspolitik, soziale Themen, usw.). Eine Jamaika-Koalition auf dieser Grundlage wäre instabil und mit Machtkämpfen beschäftigt.

Ob es am Ende nun zu einer großen oder einer Jamaika-Koalition kommt, die Verhandlungen werden hart und könnten eine Weile dauern. Merkels Position wird dadurch deutlich geschwächt, und zwar sowohl innerhalb Deutschlands als auch im Ausland. Der französische Präsident Emmanuel Macron könnte ihr die inoffizielle Führungsrolle innerhalb der EU strittig machen. Wenn er in der Lage dazu ist, die Gunst der Stunde zu nutzen, würde dadurch eine Schuldenlastverteilung nach dem Gegenseitigkeitsprinzip in der EU und ein europäischer Finanzminister zumindest mittelfristig wahrscheinlicher werden. Wie gemunkelt wird, ist es Angela Merkels Plan, Jens Weidmann, den derzeitigen Bundesbankpräsidenten, nach Draghis Amtszeit Ende 2019 als neuen EZB-Präsidenten zu installieren. Das dürfte nach den heutigen Ereignissen weniger realistisch geworden sein. Das erhöht die Chancen auf eine Weiterführung der expansiven geldpolitischen Vorgehensweise der EZB.

(3) Der Populismus meldet sich mit Macht zurück

Eines der frappierendsten Wahlresultate ist sicherlich das starke Ergebnis der rechtsnationalistischen AfD (12,6%). Die Partei schafft es nicht nur zum ersten Mal in den Bundestag, die AfD wird darüber hinaus auch die drittstärkste Kraft im Parlament. Wenn es zu einer Fortführung der großen Koalition kommen sollte – was zu diesem Zeitpunkt nicht völlig ausgeschlossen werden kann – wird die AfD de facto zum Oppositionsführer. Das ist gelinde gesagt zwar sicherlich bemerkenswert, dennoch dürften die direkten politischen Auswirkungen minimal sein. Keine der anderen Parteien wird eine Koalition mit ihnen bilden und die AfD-Mitglieder im Bundestag werden wahrscheinlich wie politische Außenseiter behandelt werden. In den deutschen Landtagen haben wir das zuvor schon häufig beobachten können.

Meiner Auffassung nach könnte der Wahlerfolg der AfD allerdings zwei wichtige indirekte Konsequenzen nach sich ziehen. Erstens wird sich in Deutschland der Druck auf Merkel im Hinblick auf politische Veränderungen weiter aufbauen, nicht zuletzt von ihrer eigenen Partei. Aus naheliegenden Gründen ist es in der deutschen Politik ein zentrales Dogma, den Aufstieg einer rechtsnationalistischen Bewegung zu verhindern. Nach dem zweistelligen Wahlergebnis von gestern Abend – dem Merkel zuschaute – kann davon keine Rede mehr sein. In der Vergangenheit war sie bereit, über lange Zeit vertretene Positionen zu revidieren (zur Atomkraft, Mindestlohn, gleichgeschlechtliche Ehe, usw.), wenn sich die Stimmungslage der Wähler ihrer Einschätzung nach veränderte. Vielleicht wird sie sich nun erneut für einen Richtungswechsel entscheiden, um sich Stimmen von der AfD zurückzuholen und schlägt möglicherweise einen konservativeren Weg mit einer strengeren Haltung zu Migration, EU-Zentralisierung und dergleichen ein.

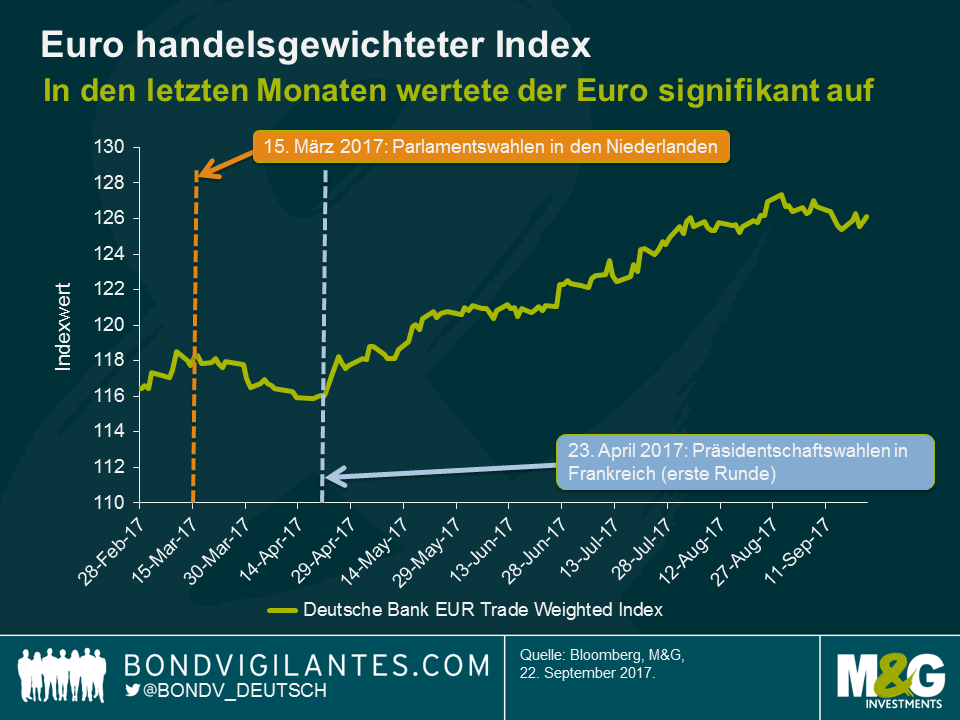

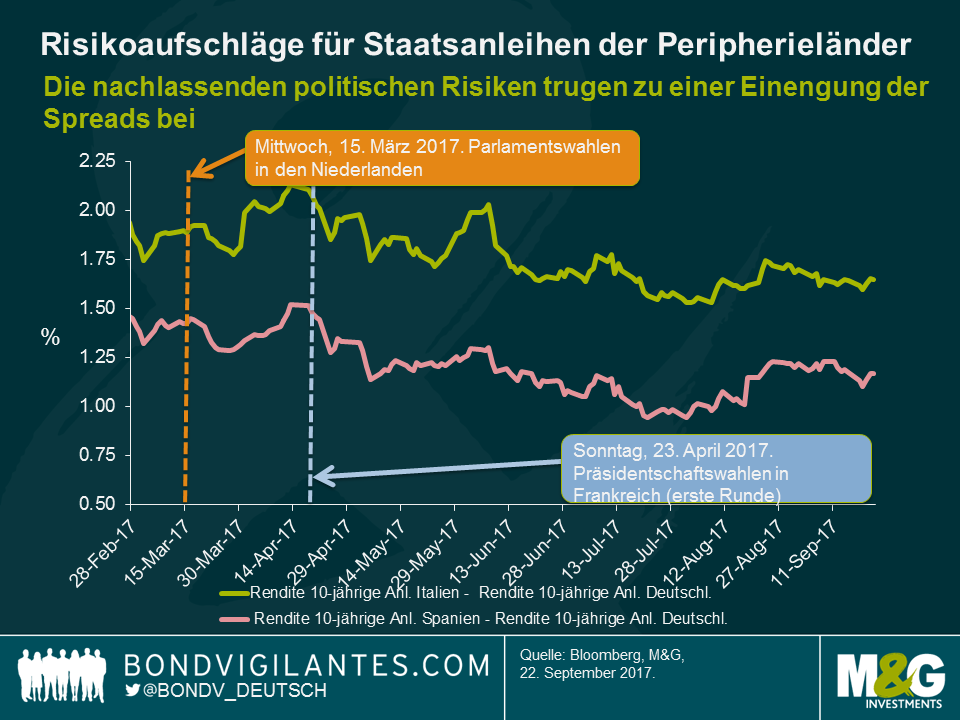

Zweitens könnte der Erfolg der AfD an der Wahlurne die seit den Wahlen in den Niederlanden und Frankreich vorherrschende Meinung, der Anti-EU-Populismus sei auf dem Rückzug, infrage stellen. Dies könnte Auswirkungen auf die Märkte haben, die bei diesem Thema zugegebenermaßen relativ entspannt geworden sind. Der Euro, der in den letzten Monaten immer stärker wurde, könnte unter Druck geraten. Aufgrund der Tatsache, dass noch weitere politische Ereignisse am Horizont zu sehen sind wie das katalanische Unabhängigkeitsreferendum oder Wahlen in Österreich und Italien, könnten sich die gedrückten Risikoaufschläge der Peripheriestaaten für Staats- und Unternehmensanleihen wieder ausweiten.

Im Dezember 2012 hielt der damalige Gouverneur der Bank of Canada, Mark Carney, eine Rede mit dem Titel „Guidance“ vor der CFA Society in Toronto. Knapp zwei Wochen zuvor gab der britische Finanzminister George Osborne bekannt, dass Carney der 120. Gouverneur der Bank of England (BoE) werden wird. Da es sich bei der Rede um Carneys ersten öffentlichen Auftritt seit der Bekanntgabe handelte, warteten Händler und Marktökonomen gespannt auf die Worte des neuen Gouverneurs (die ursprüngliche Analyse der Rede finden Sie hier).

Die Rede wird aufgrund der radikalen Maßnahmen in Erinnerung bleiben, die die Zentralbanken laut Carney bei einem Zinsniveau nahe Null ergreifen sollten. Dazu zählten Verpflichtungszusagen, die Zinsen für einen längeren Zeitraum nicht zu verändern sowie die Festlegung bezifferter Ziele für die Arbeitslosigkeit. Interessanterweise wurden einige der Vorschläge, über die Carney in seiner Rede sinnierte, später in den geldpolitischen Handlungsrahmen der BoE aufgenommen. Im August 2013 brach Carney mit der Tradition und führte die „Forward Guidance“ ein, die sich an drei „Knockout-Events“ ausrichtete, die die Inflationsprognose, Inflationserwartungen und Finanzstabilität der BoE umfassten. Die Forward Guidance war darüber hinaus von einer bestimmten Arbeitslosenquote abhängig. Der geldpolitische Ausschuss (MPC) legte fest, dass das Zinsniveau erst dann angehoben werden kann, wenn die Arbeitslosenquote unter den Grenzwert von 7% fällt. Die Aufnahme bezifferter Grenzwerte für Inflation und Arbeitslosigkeit in die Forward Guidance war exakt das, was Carney in seiner Rede in Toronto neun Monate zuvor sagte.

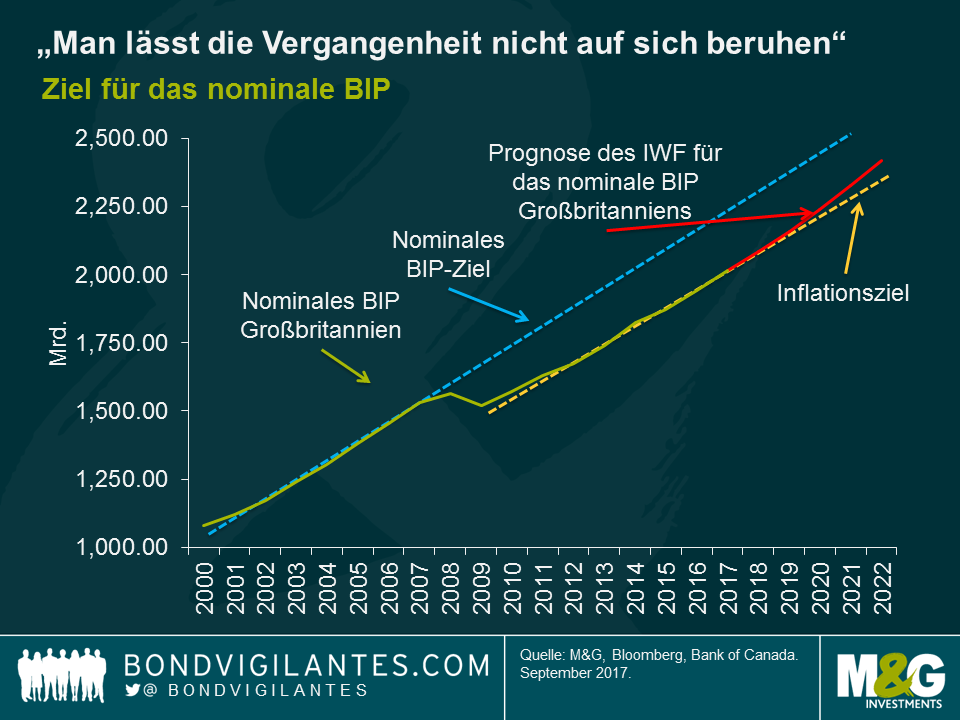

Carney bezog in seine Rede an diesem Tag eine weitere wichtige Option mit ein, die sich Zentralbanker zunutze machen könnten, um Wirtschaftsteilnehmern Orientierung zu bieten. Der Gouverneur erörterte die mögliche Einführung eines nominalen BIP-Ziels und sagte,

„…die Einführung eines Ziels für das nominale BIP könnte in vielerlei Hinsicht wirkungsvoller sein als die Ausrichtung an Grenzwerten unter flexiblen Zielsetzungen für die Inflation. Der Grund dafür ist, dass der Geldpolitik dadurch die Komponente der „Geschichtsabhängigkeit“ hinzugefügt wird. Bei der Zielsetzung für das nominale BIP lässt man die Vergangenheit nicht ruhen und die Zentralbanken sind dazu verpflichtet, zur Erreichung des entsprechenden nominalen BIP Verfehlungen der Vergangenheit zu korrigieren.“

Weiterhin sagte er

„… wenn der Leitzins durch die Null-Prozent-Untergrenze nicht weiter gesenkt werden kann, könnte ein nominales BIP-Ziel günstig sein. Die außergewöhnlichen Umstände und das Ausmaß der Diskrepanzen könnten dafür sorgen, dass eine solche politische Vorgehensweise glaubwürdiger und leichter verständlich ist.“

Laut Carney sorgt die Zielsetzung für das nominale BIP dafür, dass „die Vergangenheit nicht ruhen gelassen wird“. Die Zentralbank ist dazu verpflichtet, Verfehlungen der Vergangenheit zu korrigieren, indem sie die Zielsetzung des nominalen BIP anhebt, damit die Wirtschaft wieder zum vorherigen Trend zurückkehren kann. Kurzfristig betrachtet ermöglicht die Orientierung am Ziel des nominalen BIP dem geldpolitischen Ausschuss MPC eine lockere geldpolitische Haltung, auch wenn die Inflation für einen längeren Zeitraum oberhalb des Ziels der Bank liegt.

Es zeigt sich, dass viele der Voraussetzungen, über die Carney in seiner Rede sprach, heute auf die britische Wirtschaft übertragen werden könnten. Der Zinssatz liegt bei lediglich 0,25%, also beinahe auf dem Niveau, das Ökonomen die Null-Prozent-Untergrenze für die nominalen Zinsen nennen. Großbritannien wird die Europäische Union verlassen, was ganz klar eine außergewöhnliche Situation ist und starke Auswirkungen auf die britische Wirtschaft haben dürfte. Die Inflationsrate liegt mit 2,9% oberhalb des Ziels der BoE und das Niveau des nominalen BIP Großbritanniens hat sich bisher noch nicht wieder auf dem Niveau von vor der Krise eingependelt, was laut Prognosen des IWF auch in absehbarer Zukunft nicht der Fall sein dürfte.

Ist es jetzt an der Zeit für die BoE, einen Wechsel hin zur Zielsetzung für das nominale BIP in Betracht zu ziehen, nachdem in der letzten Woche die Markterwartungen für eine Zinsanhebung im Dezember, trotz der vom Brexit verursachten Wolken, die über der Wirtschaft hängen, von 20% auf 72% gestiegen sind? Im Laufe der Geschichte sah man Zentralbankstrategien kommen und gehen (wie beispielsweise die Festlegung des Goldpreises, Geldmengenziele und Wechselkursziele). Die Festlegung eines Inflationsziels ist erst seit 1998 das Hauptziel des geldpolitischen Ausschusses der BoE.

Der Vorteil eines nominalen BIP-Ziels ist seine Stabilität. Wenn beispielsweise die Produktivität steigt und die Inflation sinkt, würde eine auf Inflation ausgerichtete Zentralbank wahrscheinlich die Geldpolitik lockern und möglicherweise Vermögensblasen schaffen. Im Rahmen einer Orientierung am nominalen BIP wäre es kein Problem, wenn die Preise fallen. Im anderen Fall, wenn die Preise aufgrund eines externen Ereignisses steigen (wie beispielsweise einem höheren Ölpreis), müssen bei einem Inflationsziel die Zinsen erhöht werden, wodurch das Wachstum sinkt. Es stellt sich die Frage, ob die EZB eine Anhebung der Zinsen im Juli 2008, gerade als die europäische Wirtschaft in die Rezession überging, hätte vermeiden können, wenn die Zielsetzung dem nominalen BIP anstatt der Preisstabilität gegolten hätte.

Heute muss der geldpolitische Ausschuss MPC eine schwierige Entscheidung treffen. Es gibt Anzeichen für eine Verlangsamung der Wirtschaft, die Inflation dürfte in den nächsten Monaten neue Höchststände markieren, da die starke Abwertung des Pfund und die damit einhergehenden Folgen für die Importpreise aus der jährlichen Berechnung herausfallen und die politische Landschaft sieht sich, sowohl auf inländischer Ebene als auch im Kontext des Brexit, Herausforderungen gegenüber. Der Markt preist aufgrund des restriktiveren Tons im Protokoll der MPC-Sitzung vom September höhere Zinsen ein, was die Einschätzung einiger Mitglieder widerspiegelt, dass eine Zinserhöhung die Risiken eines Inflationsdrucks aufgrund einer Teuerungsrate oberhalb des Ziels und über einen längeren Zeitraum mindern könnte. Die Frage ist, ob diese Inflationssorgen berechtigt sind oder ob der MPC womöglich dabei ist, den Fehler des EZB-Rats aus dem Jahr 2008 zu wiederholen?

Nächste Woche veranstaltet die Bank of England eine Konferenz anlässlich ihrer zwanzigjährigen Unabhängigkeit. Zu den Rednern zählen Gordon Brown, der stellvertretende Vorsitzende der Federal Reserve Stanley Fischer, EZB-Präsident Mario Draghi und IWF-Chefin Christine Lagarde. Es wird interessant sein zu sehen, ob Carney in seinen Ausführungen Bezug auf seine alte Rede aus dem Jahr 2012 nehmen wird. Er hat schon einmal bewiesen, dass er bereit ist, den geldpolitischen Rahmen der BoE zu verändern, und eine erneute Veränderung im Sinne der Einführung eines nominalen BIP-Ziels könnte sein Abschiedsgeschenk für die Bank und die Gesellschaft rund um die Zentralbanken sein, bevor er im Juni 2019 ausscheidet. Dies würde dem MPC eine Atempause verschaffen und dazu beitragen, dass seine Mitglieder in einer sehr unsicheren Zeit die richtige Entscheidung treffen können.

Gerade bin ich von einer faszinierenden Recherchereise nach Mexiko-Stadt zurückgekommen, wo ich politische Entscheidungsträger, Banker, Politiker, Analysten, Pensionsfonds und Aufsichtsbehörden traf. Wie viele andere Schwellenländer auch litt die mexikanische Wirtschaft in den letzten Jahren unter niedrigeren Rohstoffpreisen und einer schwachen weltweiten Warennachfrage. Mexiko sah sich mit der Wahl von Donald Trump und den anschließenden potenziellen Auswirkungen auf den Handel und Geldtransfers von mexikanischen Zuwanderern in die USA natürlich auch ganz eigenen spezifischen Herausforderungen gegenüber.

In dieser kurzen Zusammenfassung über die mexikanische Wirtschaft behandele ich fünf Bereiche, die ich als besonders interessant erachte. Insbesondere könnte es zu erheblichen Veränderungen in der politischen Landschaft Mexikos kommen.

Mein Dank gilt an dieser Stelle HSBC für das Organisieren einiger überaus interessanter Treffen.

In Großbritannien, den USA und Europa konnte man in den letzten Jahren eine Unterstützung populistischer Parteien und politischer Maßnahmen durch die Wähler beobachten, gleiches trifft auf Mexiko zu. Die Partei Morena gibt es zwar erst seit drei Jahren, aber mit ihrem erfahrenen linken Systemkritiker Andres Manuel Lopez Obrador (“AMLO”) als Präsidentschaftskandidat könnte sie bei der Präsidentschaftswahl 2018 für eine große Erschütterung sorgen. AMLO trat bei vorherigen Präsidentschaftswahlen für die etablierte PRD-Partei an und ist bei den Wählern hinlänglich bekannt. Sein Wahlkampf ist auf Korruption ausgerichtet und dabei insbesondere auf die Behauptung, dass die amtierende PRI-Partei, die in der mexikanischen Politik effektiv über 80 Jahre eine Vormachtstellung innehatte, niederträchtig ist. Laut einer Umfrage vom August hatte AMLO den höchsten Anteil der Wähler mit Wahlabsicht unter allen möglichen Präsidentschaftskandidaten und die Dynamik ist derzeit auf seiner Seite.

Auch wenn niemand davon ausgeht, dass AMLO sowohl die Kontrolle über den Kongress als auch die Präsidentschaft gewinnen wird, so wäre er dennoch vorteilhaft positioniert, um geplante Reformen des Energie- und Bildungssektors hinauszuzögern, Infrastrukturentwicklungen des Privatsektors zu stoppen (beispielsweise die Erweiterung des Flughafens von Mexiko-Stadt) und die Zügel in den NAFTA-Verhandlungen Mexikos mit den USA zu straffen. Darüber hinaus könnte AMLO auch die Subventionen für Benzin wieder einführen, die erst kürzlich aufgehoben wurden. Vergleiche mit Herrn Chavez in Venezuela sind jedoch ungerecht. AMLO war Bürgermeister der riesigen Stadt Mexico-City, die er verantwortungsbewusst führte. Man wird dennoch Vergleiche anstellen und Investoren könnten angesichts der bevorstehenden Wahlen allmählich nervös werden. Ein Analyst, den ich getroffen habe, war besorgt über eine mögliche Wahlniederlage in Anbetracht der Überzeugung AMLOs, dass die Wahlen zu seinem Nachteil manipuliert werden: „Es wird nicht zu einer Revolution kommen, aber…“.

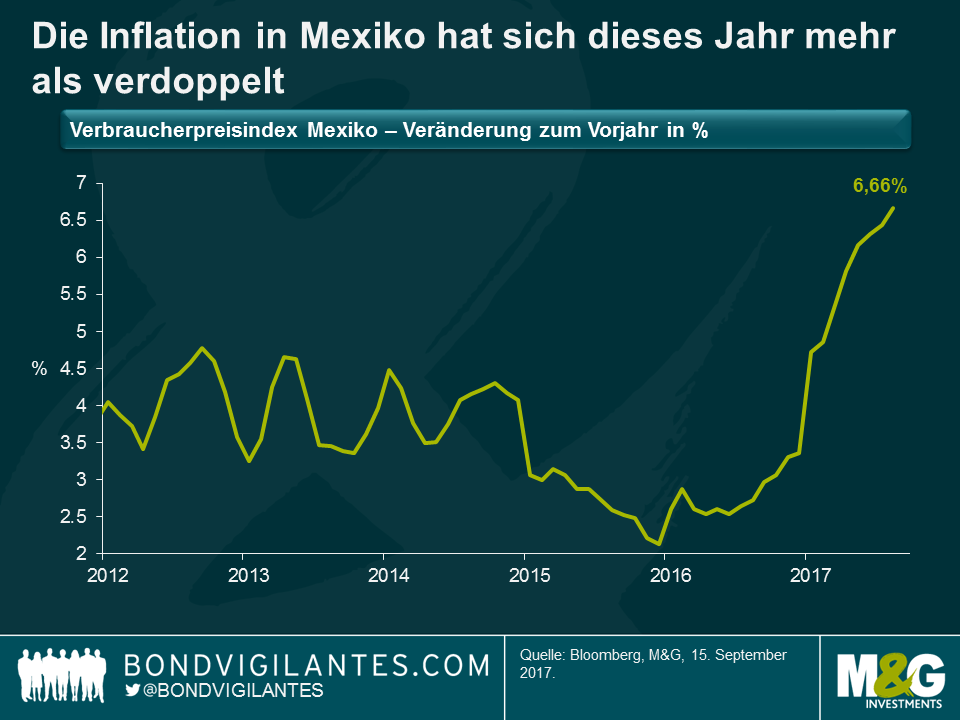

2012 gab der IWF die Empfehlung ab, dass die mexikanischen Statistiken zu Inflation und Volkseinkommen auf internationale Standards angepasst werden sollten. Bisher wurden Daten lediglich in Klein- und Großstädten erhoben, aber kleinere, ländlichere Siedlungen wurden nicht erfasst. Üblicherweise handelt es sich gerade bei diesen um ärmere Gegenden und so war die Ausgabenstruktur, die für die Gewichtung der Inflationskomponenten zugrunde gelegt wurde, in Richtung der Ausgabenstruktur von im Verhältnis eher reicheren Mexikanern verzerrt. In der Folge wiesen Dienstleistungen eine relativ hohe Gewichtung im VPI auf.

Ab Juli nächstes Jahr werden die Gewichtungen in den Inflationsdaten wesentlich mehr ländliche Gemeinden einschließen. Die Konsequenz daraus ist, dass die Gewichtung von Waren im Inflationskorb von 34% auf 41% ansteigt und der Nahrungsmittelanteil davon von 15% auf 21% klettert. Die Auswirkungen für die Geldpolitik und Eigner von inflationsgebundenen Anleihen ist, dass die Inflation noch stärker schwanken wird, da Nahrungsmittelpreise ein sprunghaftes Verhalten aufweisen (die Preise für Zwiebeln und Tomaten sind in Mexiko in der letzten Zeit in schwindelerregende Höhen gestiegen) und die Preise von Waren sehr stark vom Stand des mexikanischen Pesos abhängen. Für die mexikanische Zentralbank ist es politisch scheinbar unmöglich, nur die „Kerninflation“ anzugehen – die Headline-Inflation ist alles.

Die Inflationsrate in Mexiko hat sich in diesem Jahr auf das teuflisch hohe Niveau von 6,66% mehr als verdoppelt. Zu einem Teil ist diese Entwicklung das zeitversetzte Ergebnis höherer Importpreise infolge der Abwertung des Pesos auf MXN 22, teilweise ist der Grund dafür besagte Tomaten (rot UND grün) und Zwiebeln und der Rest erklärt sich durch die Liberalisierung der Benzinpreise im Januar (allein dies trieb die Inflation zusätzlich um 1,3% nach oben). Das Ziel der mexikanischen Zentralbank liegt bei 3%. Die von den Preisen der inflationsgebundenen Papiere abgeleiteten Breakeven-Inflationsraten deuten zwar nicht wirklich darauf hin, dass die Bank dieses Ziel mittelfristig erreichen wird, 2018 wird die Inflation jedoch stark sinken, was schlichtweg daran liegt, dass der Basiseffekt der wegfallenden Preissteigerungen des Jahres 2017 reflektiert wird und der Peso an Stärke gewinnt. Ob die Zentralbank auf dieser Grundlage die Zinsen senken kann, ist eine andere Frage…

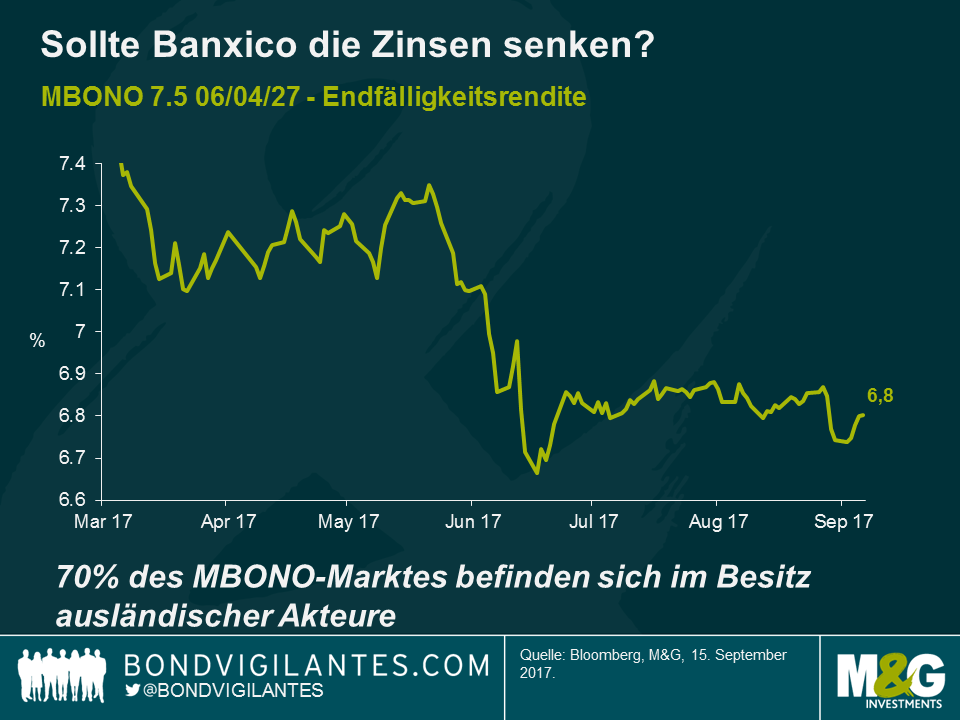

Die Zentralbanken der Schwellenländer verfolgen einen anderen Ansatz für die Steuerung der Geldpolitik als ihre Pendants in den Industriestaaten. Beide nutzen den Zinssatz zwar zur Steuerung von Konsumenten-, Unternehmens- und Marktinflationserwartungen, aber die Fed beispielsweise erhöht die Zinsen, um die Nachfrage zu beeinflussen, während die mexikanische Zentralbank weiß, dass die Durchdringung von Darlehen mit variabler Verzinsung, vor allem bei den Konsumenten, extrem niedrig ist und eine Zinserhöhung (oder Senkung) somit wenig Einfluss auf die Wirtschaftstätigkeit hätte.

Der Transmissionsmechanismus für EM-Zentralbanker wirkt durch den Wechselkurs überproportional. Zinssenkungen sorgen für einen schwächeren Wechselkurs, was wiederum zu teureren Preisen für Importgüter führt (und erheblichen Zweitrundeneffekten: Beispielsweise heben die Taxifahrer in Mexiko den Peso-Fahrpreis an, um den Dollar-Wert für diese Fahrten konstant zu halten, was darüber hinaus dem direkten Anstieg der importierten Kraftstoffkosten entsprechen könnte. Eine Zinssenkung könnte demzufolge als Bremse auf das Wirtschaftswachstum wirken, anstatt es zu stimulieren. Anders als die Fed hat die mexikanische Zentralbank nur ein politisches Ziel, nämlich Inflation (nicht Inflation und Beschäftigung und, wie bereits erwähnt, handelt es sich um die Headline-Inflation, nicht die Kerninflation). Sollte die Bank jetzt bereits die Zinsen senken, vor dem Hintergrund, dass die Inflation 2018 mit an Sicherheit grenzender Wahrscheinlichkeit stark fallen wird? Und erscheint der Anleihenmarkt auf dieser Grundlage günstig (die Renditen auf 10-jährige MBONO liegen aktuell bei 6,75%)? Theoretisch ja. Aber die politischen Entscheidungsträger müssen sich über zwei möglicherweise für den Peso negative Schocks Gedanken machen: Erstens die oben erwähnte Volatilität in Verbindung mit den Präsidentschaftswahlen und zweitens ein mögliches Scheitern der NAFTA-Verhandlungen. 70% des MBONO-Marktes werden von Ausländischen Akteuren gehalten – ein enormer Anteil und die meisten sichern das Währungsrisiko nicht ab. Ein sinkender Peso aufgrund dieser Faktoren und Zinssenkungen könnte dazu führen, dass der Peso die Tiefststände nach der „Trump-Angst“ wieder testet oder durchschreitet und ein Verkauf könnte die Finanzstabilität gefährden. Aus diesen Gründen hat die mexikanische Zentralbank noch keine Zinssenkungen vorgenommen und geht verhaltener vor als es die reine Inflationsprognose vorhersagen würde. Vielleicht achten sie stärker auf den Grad der ausländischen Beteiligung an ihren Asset-Märkten als ich bisher dachte.

Ansonsten ist die Bank über die gleichen Themen verwundert wie die Politiker in den Industrieländern: Weshalb ist trotz sinkender Arbeitslosenquoten kein Lohndruck zu spüren? Und ist ihre Schätzung des neutralen Realzinssatzes (r*) für Mexiko mit etwa 2,5% zu hoch, wenn (r*) der USA tatsächlich bei Null, anstatt bei dem vermuteten 1% liegt?

Nachdem die Transpazifische Partnerschaft (TPP) von Donald Trump direkt nach seiner Amtsübernahme verworfen wurde, richtet sich die Aufmerksamkeit nun auf seine Zusicherung, das NAFTA-Abkommen zwischen den USA, Kanada und Mexiko neu zu verhandeln. Für Trump sind drei Punkte strittig. Erstens, dass das Defizit, das die USA im Handel mit Mexiko aufweist, fallen muss. Zweitens, dass Mexiko die Löhne der Arbeiter auf das Niveau der USA anheben sollte. Drittens, dass die „Ursprungsregeln“ insofern gestrafft werden müssen, als dass ein größerer Anteil der hergestellten Waren aus der NAFTA-Zone stammt (vorzugsweise aus den USA).

Alle drei Ziele sind umstritten und schwierig zu erreichen, ohne der mexikanischen Wirtschaft Schaden zuzufügen. Die dritte Runde (von sieben) der NAFTA-Neuverhandlungen beginnt im Oktober. Ein Handelsexperte, mit dem wir sprachen, deutete darauf hin, dass die folgenden Runden vier und fünf am Jahresende am unsichersten sind und dass Trump sich dann dazu entscheiden könnte, aus dem NAFTA auszusteigen.

Die meisten Experten legen erfreulicherweise jedoch nahe, dass Mexikos „Plan B“ einen Großteil des Schadens abschwächen würde, den das Verwerfen des NAFTA verursachen würde. Ich wäre weiterhin für einen Handel mit den USA nach dem Status des Meistbegünstigungsprinzips der WHO mit insgesamt moderaten Zöllen. Möglicherweise würden diese WHO-Zölle den Handel nicht einschränken, wenn eine wahrscheinliche Abwertung des Pesos mexikanische Waren für Käufer mit US-Dollar als Basiswährung günstiger machen würde. Darüber hinaus werden weltweit weitere Handelsabkommen verhandelt, um neue Märkte zu erschließen (die EU, Brasilien).

Dennoch ist es schwierig, sich vorzustellen, dass ein Trump-Tweet im November, der das Ende des NAFTA bekannt gibt, mexikanische Vermögenswerte nicht in den Keller schicken würde, zumindest vorübergehend.

In der Vergangenheit haben die Regierungen vieler Schwellenländer den Kraftstoffpreis für ihre Bevölkerungen subventioniert, vor allem jene mit reichlichen Ölreserven. Bei den Wählern kommt dieses Vorgehen gut an und es trägt dazu bei, ein Land mit niedrigem Einkommen von der Volatilität an den weltweiten Energiemärkten abzuschirmen. Für Mexiko wurde es jedoch sehr teuer, als der Ölpreis vor wenigen Jahren bei 100 USD je Barrel lag und die Produktion der „Cash Cow“, dem Ölfeld Cantarell (benannt nach dem Fischer, der es entdeckte) zusammenbrach (von 2,1 Millionen Barrel am Tag auf 400.000), was zu einem Anstieg der Benzinimporte führte.

In den letzten Jahren sah die Regierungspolitik eine Liberalisierung der Benzinpreise vor, wodurch diese höher in Richtung des Marktniveaus steigen konnten. Wie wir sehen konnten, übte dies einen starken nach oben gerichteten Einfluss auf die mexikanische Inflation aus, insbesondere im Januar 2017.

Zusätzlich versucht die Regierung den Einfluss des staatlichen Ölriesen Pemex auf das Energieangebot des Landes zu reduzieren. Im Laufe der Jahre hat Pemex genug Einnahmen erzielt, um einen Großteil der finanzpolitischen Erfordernisse Mexikos zu finanzieren, das Unternehmen setzte jedoch den Schwerpunkt auf die Rohölförderung um jeden Preis und vernachlässigte Investitionen in die Instandhaltung (was zu ungeplanten und zehn Mal höheren Stilllegungen im Vergleich zum Industriestandard führte), in Raffineriekapazitäten (weshalb Mexiko Benzin aus den USA importieren musste) und in eine Nation, in der 40% der Städte keine Tankstelle haben. In den USA kommt eine Tankstelle auf 2.500 Menschen, in Brasilien eine auf 5.000 Menschen, in Mexiko eine auf 10.000 Menschen.

Zusätzlich zu der Entwicklung, die Benzinsubventionen zu beenden, hat sich Mexiko jetzt für den Wettbewerb entlang der gesamten Versorgungskette geöffnet. Unternehmen können um Explorationsblöcke im Golf von Mexiko bieten, um neue Pipelines zu legen, um Kraftstoff mit dem LKW aus den USA zu importieren und um Tankstellen zu betreiben und zu bauen. Ein höherer Wettbewerb sollte zu niedrigeren Preisen für die Verbraucher, gesteigerten Effizienzen in der Ölversorgungskette und einem Ende des gedämpften Wachstums in Mexiko führen, für das der Energiesektor in den letzten Jahren verantwortlich war.

Ich habe einen gegessen. Ich würde gerne behaupten, dass er geschmeckt hat wie Hühnchen, aber er schmeckte nach Wurm.

Literaturhinweise

Claudia verfasste einen Artikel über Trump und lateinamerikanische Geldtransfers: https://bondvigilantes.com/deutsch/2021/12/14/der-mittelamerikanische-uberweisungsengpass/

Charles schrieb einen Artikel über das NAFTA: https://bondvigilantes.com/blog/2021/12/26/research-trip-mexico-trump-key-call-emerging-markets/

Zuerst möchte ich sagen, dass unsere Gedanken bei all jenen sind, die von Hurrikan Irma und anderen kürzlichen Wetterkatastrophen betroffen sind.

Ganz abgesehen von der menschlichen Tragödie und den wirtschaftlichen Kosten handelt es sich dabei üblicherweise um Ereignisse, die zwar wenig wahrscheinlich sind, dafür aber möglicherweise enorme Auswirkungen haben und sich letztendlich auf die Fähigkeit eines Emittenten auswirken können, seinen Schuldendienstverpflichtungen nachzukommen. Als Investoren in Anleihen wollen wir die verschiedenen Risikofaktoren in Verbindung mit den Unternehmen beurteilen, in die wir investieren und letzten Endes auch entscheiden, ob wir für das Eingehen dieser Risiken gut genug kompensiert werden.

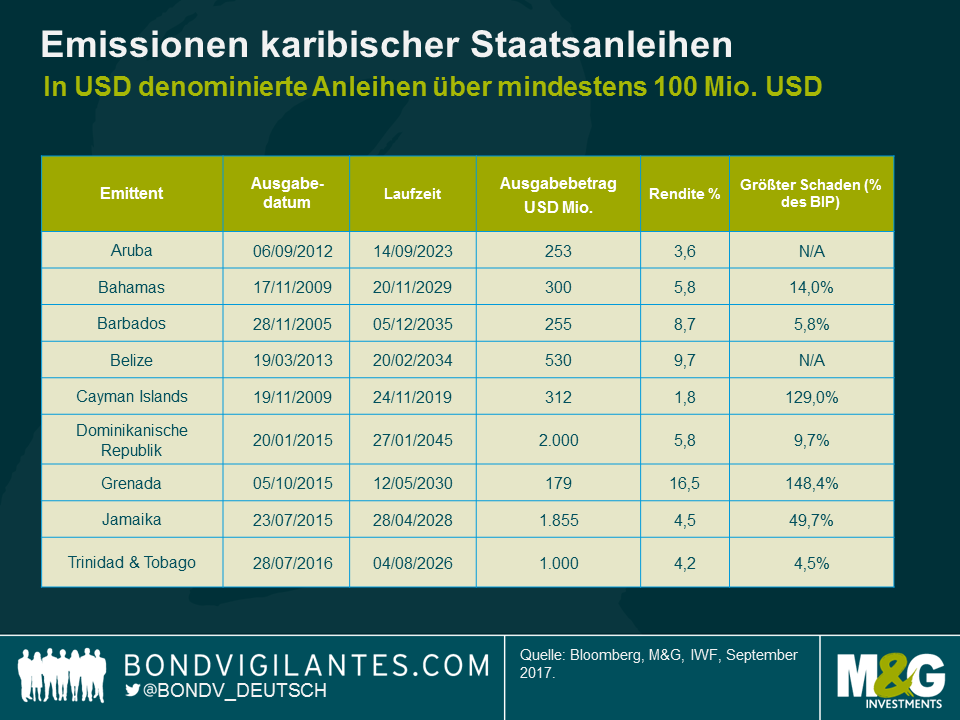

Die oben dargestellte Grafik zeigt die Liste einer bestimmten Auswahl von in USD denominierten Anleihen mit einem Volumen von mindestens 100 Mio. USD, die von verschiedenen Karibik-Staaten emittiert wurden. Grenada dient dabei als interessante Fallstudie. Grenada, eine kleine und größtenteils tourismusabhängige Volkswirtschaft, wurde im Jahr 2004 von Hurrikan Ivan getroffen, nur zwei Jahre nach ihrem internationalen Debut am Rentenmarkt mit einer Emission von Staatspapieren mit Fälligkeit 2012. Der weit verbreitete Schaden wurde auf beinahe 150% des BIP geschätzt, betroffen war die physische Infrastruktur, Wohnimmobilien (wobei nur ein geringer Anteil des Gebäudebestands versichert war), die Landwirtschaft und der Tourismus. Am Ende kam der Zahlungsausfall und eine Restrukturierung der Anleihen des Landes mit einem Abschlag von circa 40%.

Im Rahmen der genauen Lektüre des Verkaufsprospekts für die entsprechende Anleihe Grenadas fanden wir heraus, dass darauf hingewiesen wurde, dass „Grenada südlich der üblichen Route für Hurrikans liegt, dass, wenn aber Stürme auftreten, wie es 1955, 1979 und 1980 der Fall war, diese häufig beträchtliche Schäden anrichten. Ein starker Hurrikan oder ein anderes klimatisches oder geologisches Ereignis könnte einen überaus negativen Effekt auf Grenada und, in der Folge, auf die finanzielle Situation der Regierung und ihre Fähigkeit haben, ihrem Schuldendienst und anderen Verpflichtungen nachzukommen, dieser Schuldtitel eingeschlossen.“ Für ein Prospekt von 94 Seiten mit einer umfassenden Beurteilung von Grenadas wirtschaftlicher, geografischer und umweltbezogener Lage könnte man überrascht sein, dass das Wort „Hurrikan“ lediglich zwei Mal auftaucht und das weitergefasste Wort „Katastrophe“ nur 15 Mal erwähnt wird.

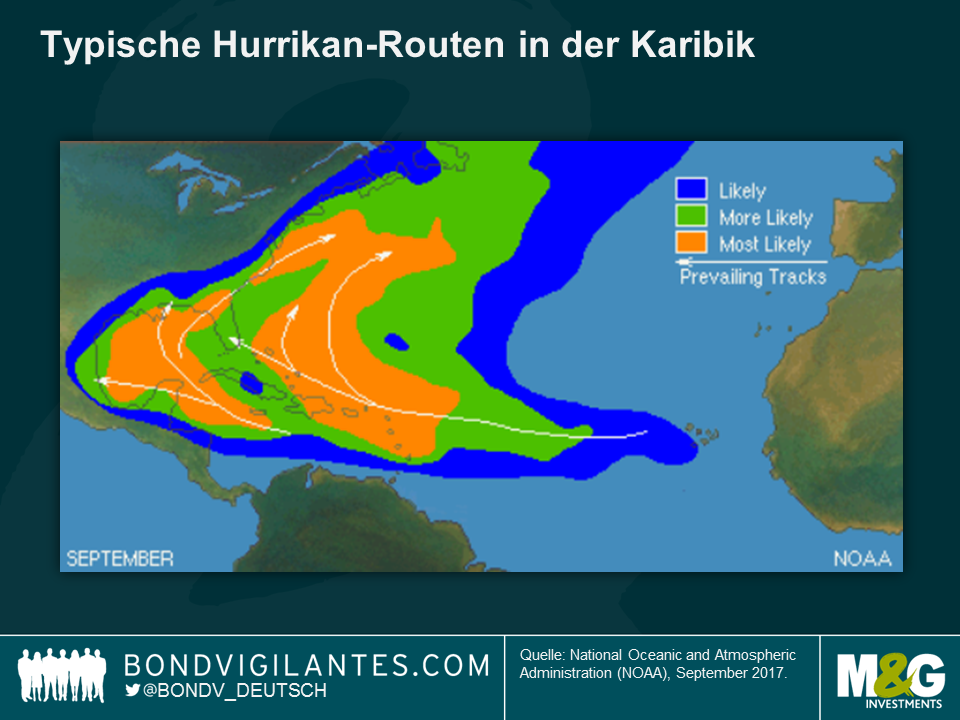

Der IWF hat kürzlich eine sehr umfassende Studie über die Kosten in Verbindung mit den Auswirkungen von Hurrikans in der Karibik-Region veröffentlicht. Überraschenderweise gibt diese an, dass die wirtschaftlichen Schäden um beträchtliche Beträge unterschätzt werden könnten und dass der durchschnittliche Schaden pro Insel möglicherweise bis zu 82% des BIP entspricht.

Darüber hinaus zeigt diese Karte, wie Hurrikans tatsächlich die meisten Karibik-Staaten betreffen können. Nur wenige Staaten (Aruba oder Belize) liegen außerhalb des zentralen Hurrikan-Gürtels. Vor diesem Hintergrund würde ich behaupten, dass die aktuellen Staatsanleihenrenditen für viele dieser Volkswirtschaften derzeit kein Worst-Case-Szenario wie eine schwere Wetterkatastrophe einpreisen. Wie für jedes Fat-Tail-Ereignis gilt auch hier: Caveat emptor.

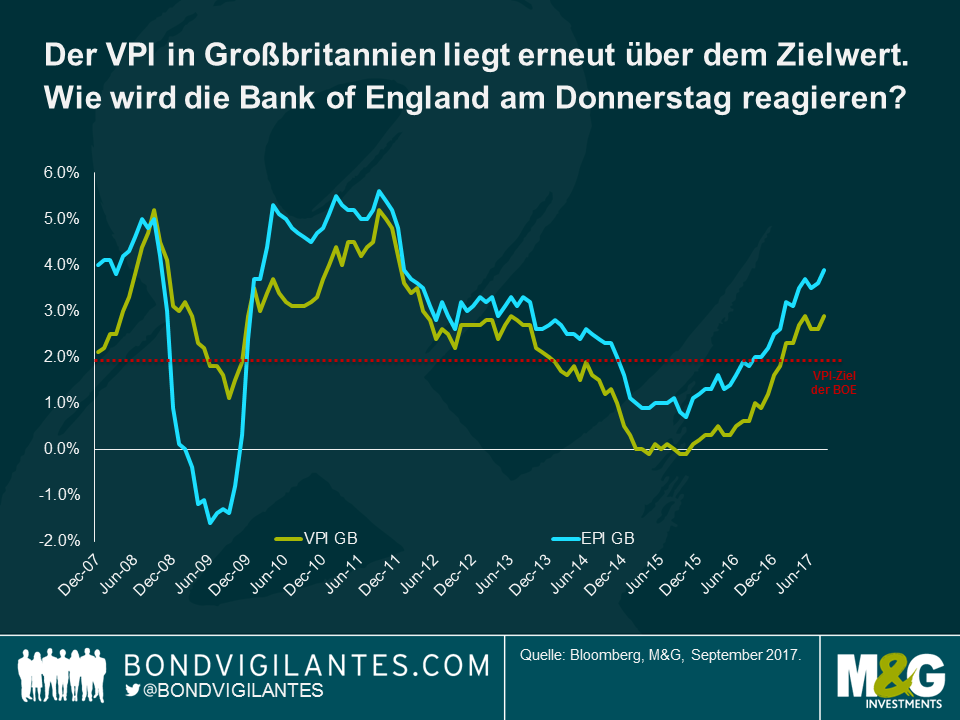

Der VPI für Großbritannien ist nur um Haaresbreite davon entfernt, einen Brief an den Schatzkanzler auszulösen. Der Einzelhandelspreisindex kletterte von 3,6% auf 3,9% nach oben und entwickelte sich damit ebenfalls besser als erwartet. Die höheren Kraftstoffpreise in diesem Monat waren zu erwarten, aber der August ist ohnehin ein Monat mit hoher Inflation, was Preissteigerungen in der Verkehrswirtschaft aufgrund der Urlaubszeit sowie Preiserhöhungen für Bekleidung und Schuhe zuzuschreiben ist, da die Kollektionen für die neue Saison in die Läden kommen.

Aber damit dürften wir uns in Großbritannien jetzt auch in der Nähe des Höchststands der Inflation befinden. Aus diesem Grund, in Kombination mit den Sorgen über die Zukunft für die Verbraucher und der enormen Ungewissheit bezüglich der Wirtschaftslage nach März 2019, bin ich der Auffassung, dass der geldpolitische Ausschuss (MPC) diese Woche über alle Schlagzeilen hinwegsehen und auf seinem Kurs bleiben sollte. Dennoch ist meiner Ansicht nach das Risiko für eine 6-3 Abstimmung aufgrund der aktuellen Zahlen deutlich gestiegen. Andy Haldane hat sein Unbehagen mit dem derzeitigen Inflationsniveau deutlich zum Ausdruck gebracht, auch wenn dieses auf einer schwachen Währung und den Importen basiert.

Stärkere Unstimmigkeiten im geldpolitischen Ausschluss dürften, zumindest kurzzeitig und bis zu einem gewissen Grad, zu einem stärkeren Pfund führen und es könnte zu einer abwärtsgerichteten Reaktion bei kurzlaufenden Breakeven-Inflationsraten kommen. Insofern wir jedoch nur etwa einen Monat von dem Höchststand der Inflation entfernt sind, wäre es meiner Auffassung nach eine zu kurzsichtige und prozyklische Vorgehensweise, die Zinsen anzuheben, das britische Pfund zu stärken und die Breakeven-Inflationsraten zu senken. Meiner Einschätzung nach ist es wahrscheinlich, dass sowohl die Inflation als auch die Breakeven-Inflationsraten ohnehin allmählich zurückgehen werden. Weshalb sollte man diese Entwicklung also beschleunigen und überspitzen, indem man einen oder zwei Monate zu früh handelt?

Vielleicht sind stärkere Unstimmigkeiten und Debatten jedoch die richtige Politik, vor allem in Kombination mit oberflächlichen Diskussionen über die potenzielle Notwendigkeit für eine aggressivere Anhebung der Zinsen als der Markt sie einpreist? Wenn man der Ansicht ist, dass die Inflation zukünftig sinken wird, behält man womöglich seine optimistische Einschätzung zu den Zinsen bei und geht nicht von einer ersten Zinserhöhung Mitte 2018 und einer zweiten Erhöhung irgendwann in der zweiten Jahreshälfte 2019 aus. Sollte die Inflation, aus welchem Grund auch immer, nicht zurückgehen (wahrscheinlich aufgrund der Schwäche des Pfund basierend auf Brexit-Diskussionen), müssen Zinserhöhungen wahrscheinlich vorangetrieben und ihre Anzahl erhöht werden. Die Renditen 10-jähriger britischer Staatsanleihen liegen bei 1% und machen deutlich, dass der Anleihenmarkt mit Blick auf die Wirtschaft weiterhin sehr nervös ist und sich zu diesem überaus unsicheren Zeitpunkt keine Gedanken über das Risiko von Zinserhöhungen macht.

Der „Slavery Abolition Act“ aus dem Jahr 1833 sorgte dafür, dass 800.000 Afrikaner zu freien Menschen wurden, die bis dato rechtliches Eigentum von britischen Sklavenhaltern waren. Weniger bekannt ist die Tatsache, dass das gleiche Gesetz eine Bestimmung zur finanziellen Kompensation der Besitzer dieser Sklaven wegen des Verlustes ihres „Eigentums“ durch den britischen Steuerzahler enthielt. Die Entschädigungskommission war eine Regierungsbehörde, die gegründet wurde, um die Ansprüche der Sklavenbesitzer zu prüfen und die Auszahlung der 20 Mio. Pfund zu verwalten, die die Regierung für die Entschädigungszahlungen zur Seite gelegt hatte. Diese Summe stellte 40% der gesamten Staatsausgaben des Jahres 1834 dar. Nach heutigem Stand entspräche dies einem Betrag von 23 Mrd. Pfund.

Mit der Auszahlung der 20 Mio. Pfund wurde die „Slave Compensation Commission“ betraut, die im Oktober 1833 ihre Arbeit aufnahm und sich aus Stellvertretern des Kolonialamtes und der Registrierungsstelle für Sklaven zusammensetzte. Ihre Arbeit stützte sich auf Daten, die von stellvertretenden Kolonialgremien für Kompensationen, ernannt vom Gouverneur in jeder Kolonie, gesammelt wurden und es wurde eine Entschädigung für Sklaven genehmigt, die am 1. Juli 1835 in den Büchern des Sklavenregisters auftauchten. Die tatsächliche Begleichung der Forderungen wurde ab 1835 durch die Schuldenverwaltung vorgenommen. Die Kommission wurde Ende 1842 eingestellt. Eines ihrer Mitglieder wurde jedoch zum Schiedsrichter ernannt, um gerichtlich über die offenen Forderungen zu entscheiden. Ende des Jahres 1845 flossen alle nicht verwendeten Gelder zurück in die Staatskasse. Das Register bestand bis 1848 fort. Versklavte Afrikaner erhielten nichts.

Dr. Nicholas Draper, Director des Centre for the Study of the Legacies of British Slave-ownership des University College London, legt in seinem Buch The Price of Emancipation nahe, dass etwa die Hälfte der 20 Millionen Pfund, die die britischen Steuerzahler als Kompensation an Sklavenhalter bezahlten, in Großbritannien verblieben ist. Laut BBC beschränkte sich die Sklavenhaltung nicht nur auf die Oberschichten: Ein Sklave galt als gute Investition. Im Jahr 1833 waren Menschen der Mittelschicht wie Geistliche, Marineangehörige und jene, die von den Kolonien zurückkehrten, allesamt Sklavenhalter. Manche kauften einen Sklaven, andere erwarben sie im Rahmen einer Erbschaft oder durch Heirat. Ihr Wert war abhängig von ihren Fähigkeiten, Geschlecht, Alter, Gesundheit und der Rentabilität der Plantage, auf der sie arbeiteten.

Die Entschädigung der 46.000 britischen Sklavenhalter war die größte Hilfsaktion in der britischen Geschichte bis zur Rettung der Banken im Jahr 2009. Anhand von Daten der Bank of England lässt sich ein Verständnis für die Auswirkungen erlangen, die dieser umfangreiche monetäre Stimulus auf die britische Wirtschaft hatte. Die Zahlungen an die britischen Sklavenhalter sind als Helikopter-Abwurf von Geld auf eine ziemlich geschlossene Wirtschaft zu betrachten und die Auswirkungen auf Wachstum, Inflation und die Preise von Vermögenswerten sollten sich direkt erfassen lassen.

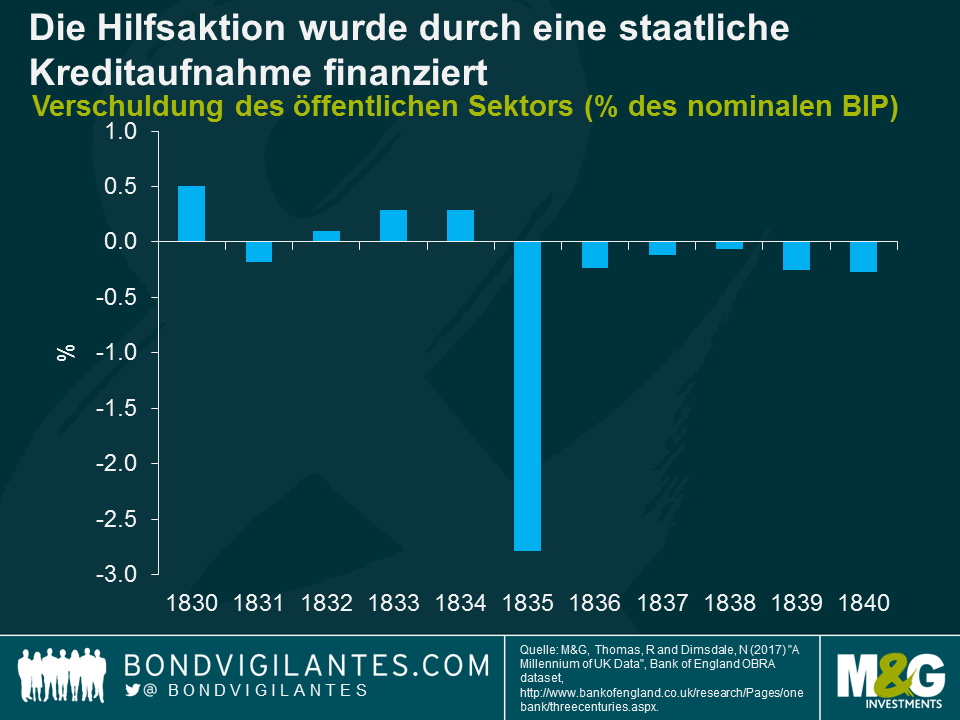

An den Staatsfinanzen kann man erkennen, dass die Hilfsaktion größtenteils durch eine staatliche Kreditaufnahme finanziert wurde. Im Jahr 1835 wies der öffentliche Sektor ein Defizit von -15,2 Mio. Pfund auf, was einem nominalen BIP von -2,8% entspricht.

Im Rahmen des IS-LM-Modells wird das Verhalten der Wirtschaftsteilnehmer – Verbraucher, Unternehmen und Regierung – durch die Produkt- und Geldmärkte in Einklang gebracht. Der Produktmarkt gleicht die Nachfrage nach Produkten von Verbrauchern, Unternehmen und der Regierung mit dem Volkseinkommen aus. Der Geldmarkt gleicht die Nachfrage nach Geld von Verbrauchern und Unternehmen mit dem Geldangebot von Regierung und Banken aus. Das Gleichgewicht, zu dem das IS-LM-Modell gelangt, ist das Nachfrage-Gleichgewicht für die Wirtschaft.

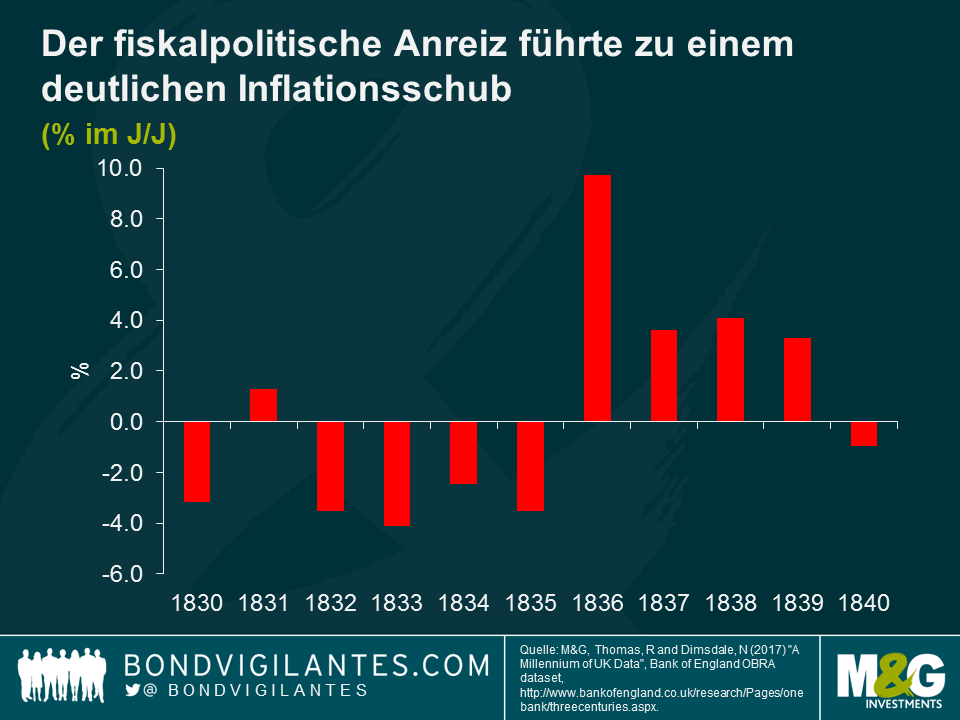

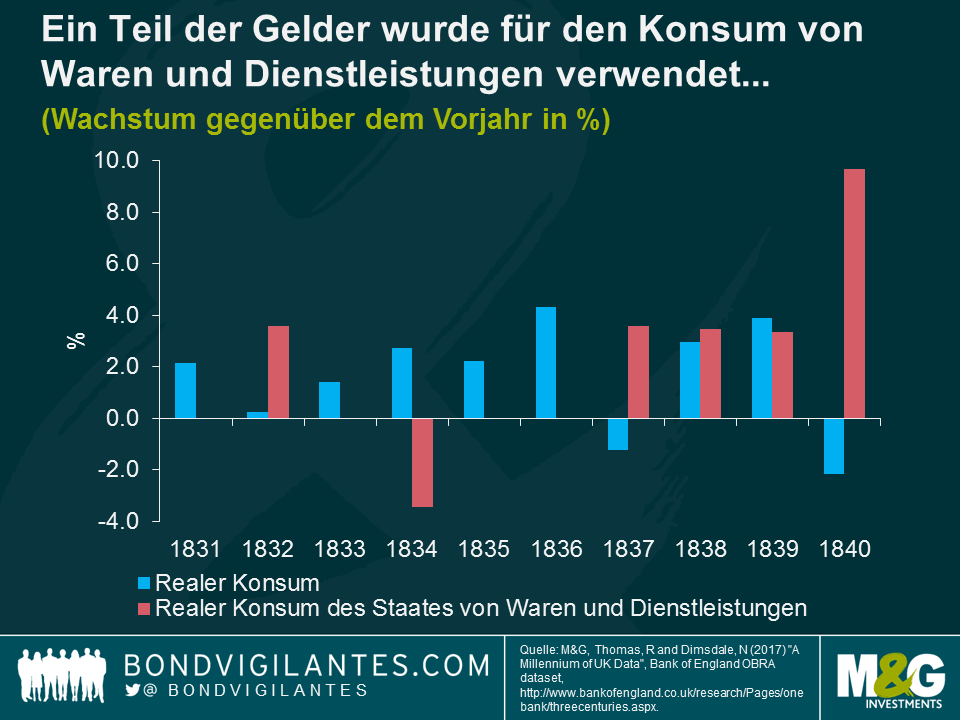

Wie es auch die Wirtschaftstheorie nahelegen würde, war die Konsequenz des umfangreichen monetären Anreizes ein Inflationsschub. Der Grund dafür ist, dass der monetäre Anreiz aufgrund eines Nachfrageüberhangs nach Waren und Dienstleistungen zu einem Anstieg der Gesamtnachfrage führte. Nach einer vier Jahre andauernden Deflation von 1832 bis 1835 schoss die Inflation im Jahr 1836 um fast 10% in die Höhe.

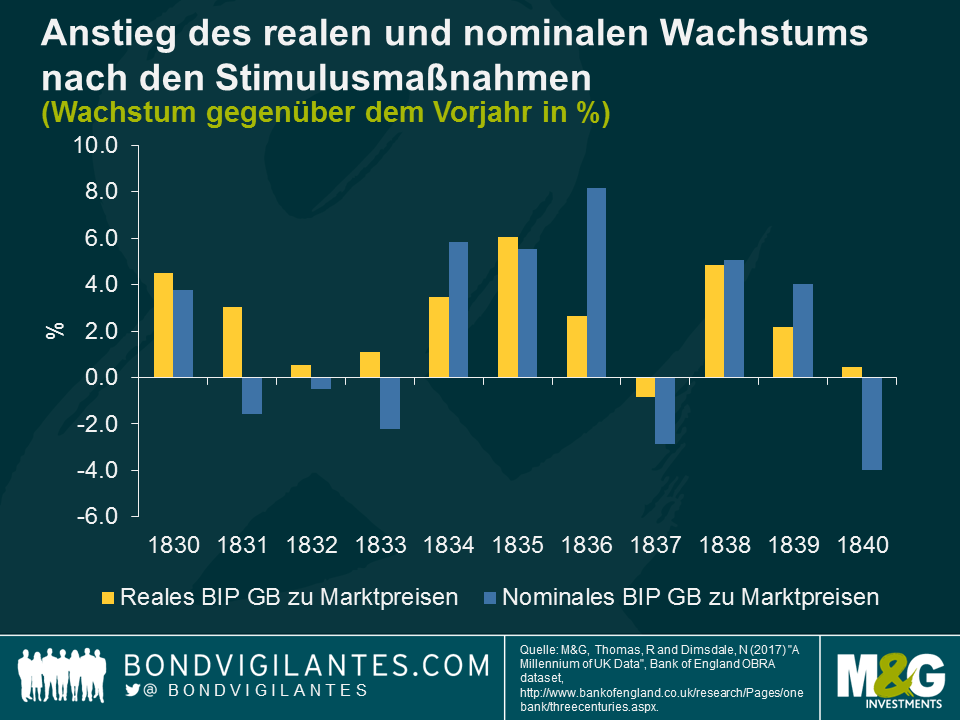

Der Anstieg der Gesamtnachfrage führte zu einer vorübergehenden Erhöhung der Produktionsleistung. Da die Produktionsleistung langfristig durch Angebotsfaktoren bestimmt wird, kann sie durch eine fiskalische Expansion nicht dauerhaft auf ein Niveau oberhalb des langfristigen Standes der Vollbeschäftigung erhöht werden. Das nominale BIP stieg im Jahr 1836 um mehr als 8%, das reale BIP um 2,6% an. 1837 schrumpfte die Wirtschaft sowohl auf realer als auch auf nominaler Basis und fand 1838 zu einem positiven Wachstum zurück.

Schaut man sich die treibenden Faktoren des Wirtschaftswachstums in der Zeit nach den Zahlungen an, wird deutlich, dass sich das Konsumwachstum im Jahr 1836 auf 4,3% fast verdoppelte. Höhere Staatsausgaben für Waren und Dienstleistungen fanden, wie auch schon in den Jahren zuvor, nicht statt. Ohne ein soziales Netz überrascht das nicht. Staatliche Ausgaben wurden fast ausschließlich für die Verteidigung genutzt oder zur Tilgung der Staatsschulden aufgewendet (das Verhältnis der Verschuldung in GB zum nominalen BIP betrug im Jahr 1835 155,1% und 50% der Staatsausgaben wurden für den Schuldendienst aufgewendet).

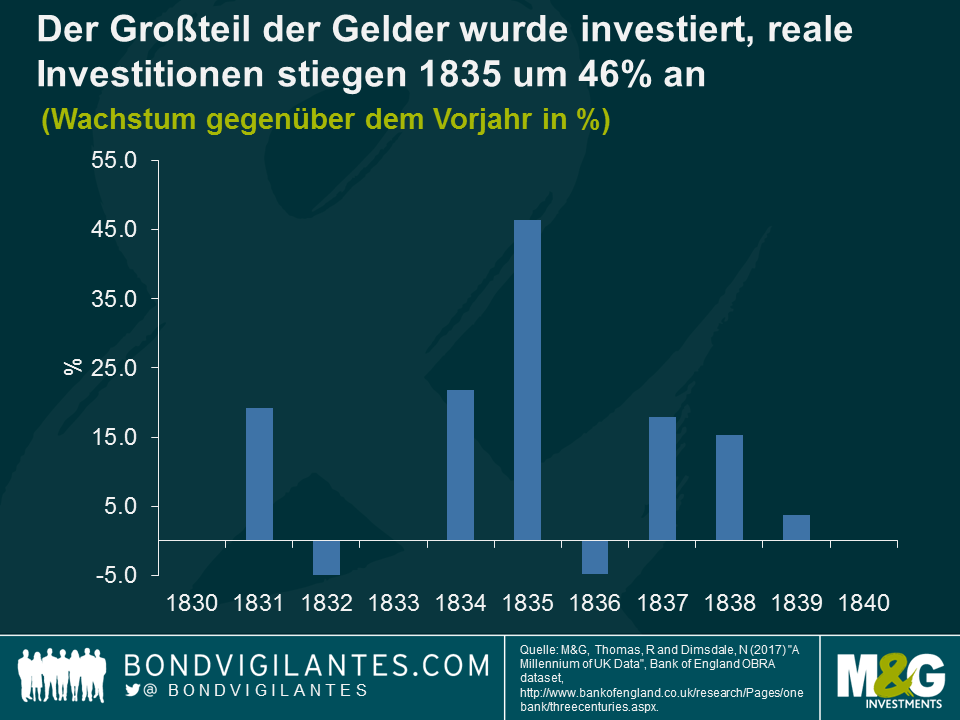

Am stärksten wirkte sich der monetäre Anreiz in der britischen Wirtschaft auf private Investitionen aus, die 1835 um mehr als 46% zunahmen. Die Erträge der staatlichen Hilfsaktion wurden in verschiedene Industrien wie den Schienenverkehr, das Baugewerbe, Banken, Versicherungen und die Schifffahrt investiert.

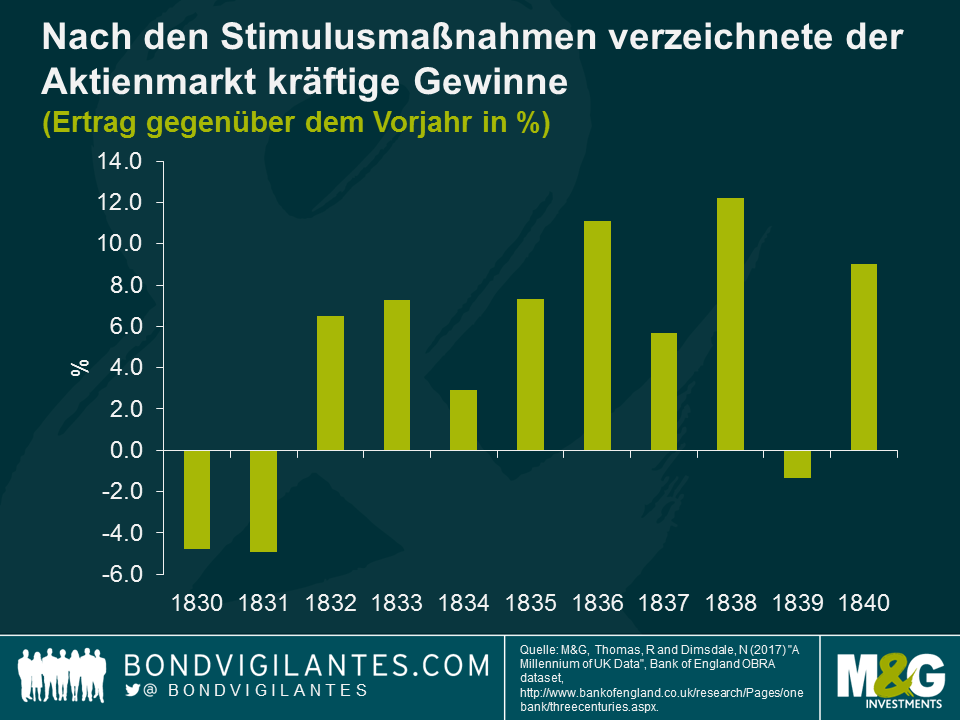

Am Aktienmarkt wurden in den 1830er Jahren größtenteils Kursgewinne erzielt, so beispielsweise ein Anstieg von 11% im Jahr 1836, 6% im Jahr 1837 und 12% im Jahr 1838. Ein Grund dafür könnte gewesen sein, dass Investoren ihre Mittel in Anteile von Aktiengesellschaften anlegten. Dr. Draper behauptet, dass das gesamte oder ein Teil des Vermögens von einem Fünftel der wohlhabenden viktorianischen Briten von der Sklavenwirtschaft stammte und das bis zu 10 Prozent der Briten, die im 18. Jahrhundert starben, davon profitierten.

Der für den Entschädigungsfonds verfügbare Betrag macht deutlich, welchen Einfluss die viktorianische Elite zu der Zeit auf die britische Regierung hatte. Die Folgen der fiskalischen Kapitalinjektion in die Wirtschaft waren wie aus dem Bilderbuch und beinhalteten unter anderem einen Anstieg des BIP, eine hohe Inflation und steigende Asset-Preise. Es ist ein interessantes wirtschaftliches Ereignis aus der fernen Vergangenheit Großbritanniens, obgleich es seinen Ursprung in dem Grauen der Sklaverei hat.

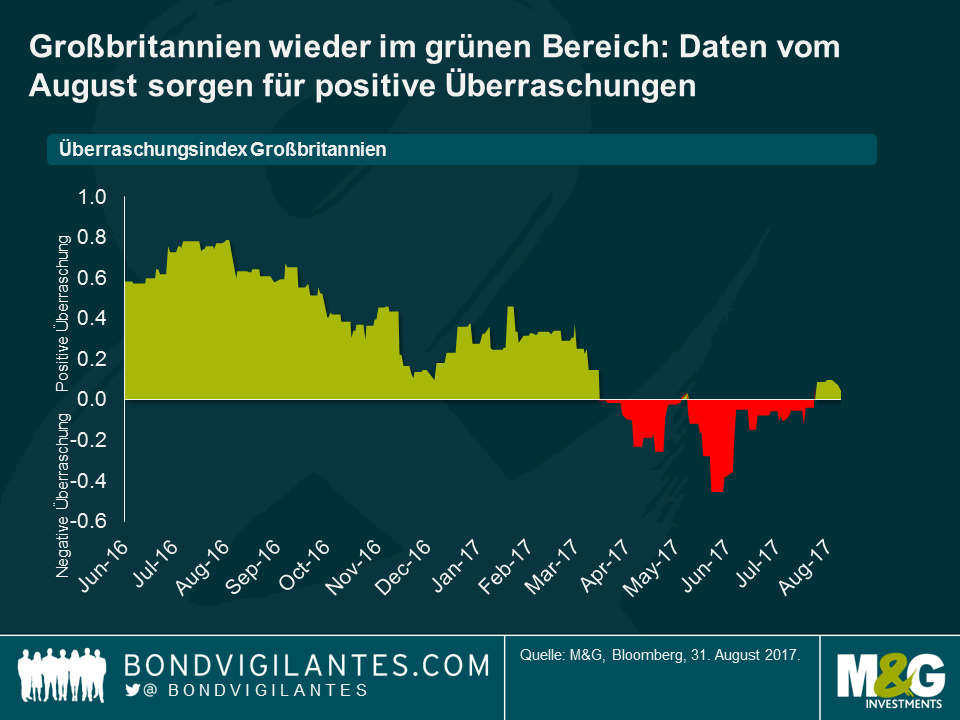

Ein weiterer Monat ist zu Ende gegangen, was uns eine gute Gelegenheit bietet, Bilanz zu ziehen und uns die jüngsten Ereignisse noch einmal anzuschauen. Die in diesem Zuge betrachteten Überraschungsindikatoren von Bloomberg machten ihrem Namen alle Ehre und lieferten im August überraschende Ergebnisse.

Wirtschaftsanalysten scheinen im August zu pessimistisch gewesen zu sein, was darauf hindeutet, dass am britischen Zinsmarkt vielleicht zu viel Schwarzmalerei eingepreist wurde.

Vor dem Hintergrund des Brexit fällt meine Haltung zum Konjunkturausblick für Großbritannien pessimistisch aus, was der Einschätzung vieler Wirtschaftswissenschaftler entspricht (seit dem EU-Referendum habe ich nicht ein einziges Research-Unternehmen getroffen, das optimistisch oder zumindest im Geringsten zuversichtlich ist). Zwar blieben die Konjunkturdaten für Großbritannien bis zum Jahresende 2016 stabil, jedoch geben die Verbraucherdaten seitdem Anlass zur Besorgnis und so hat sich das Blatt gewendet. Das Ertragswachstum ist nach wie vor gedämpft, Einzelhandelsumsätze tendieren nach unten und die YouGov/Cebr-Umfrage zum Konsumentenvertrauen legte unlängst nahe, dass sich die Wahrnehmungen der Verbraucher über die Finanzlage der Privathaushalte den fünften Monat in Folge verschlechterten (der längste Negativtrend seit Beginn der Aufzeichnungen vor acht Jahren).

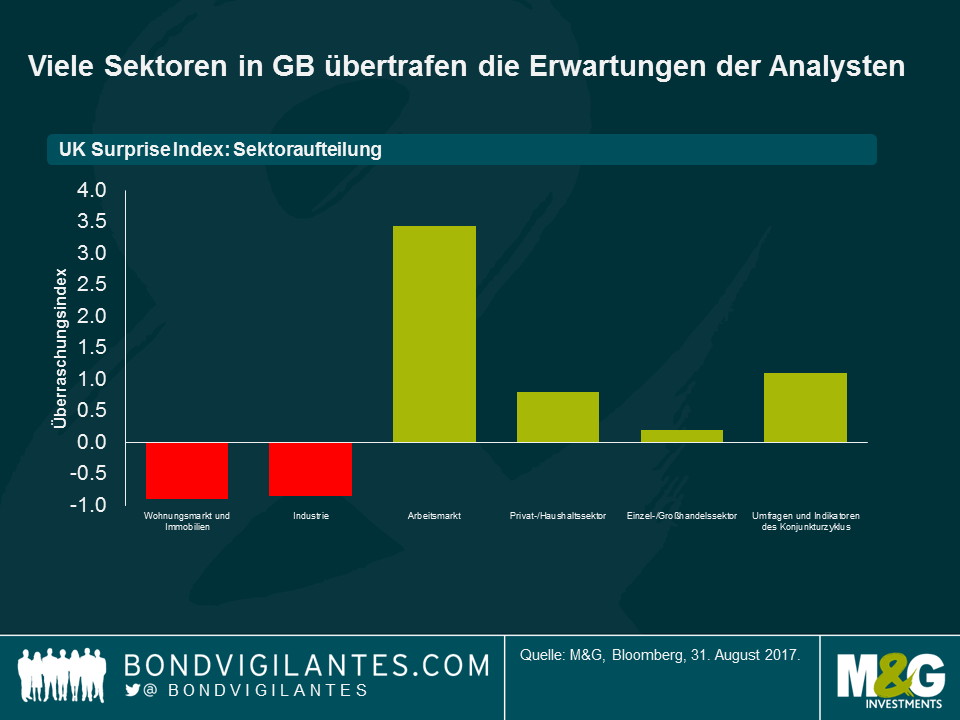

Trotz dieser Ergebnisse konnten die Konjunkturdaten aus Großbritannien aufgrund des tiefsitzenden Pessimismus die niedrige Erwartungshaltung übertreffen. Die Überraschungsindizes von Bloomberg verfolgen die Erwartungen der Wirtschaftsanalysten und zeigen an, wo der entsprechende Konjunkturzyklus deren Prognosen unter- oder übertrifft. Wie unten ersichtlich, sorgten im August viele Sektoren für positive Überraschungen, insbesondere der Arbeitsmarkt.

Interessant ist in diesem Zusammenhang der entsprechende Effekt auf den Index insgesamt, denn der „UK Surprise Index“ lag im August wieder im grünen Bereich. Dies legt nahe, dass die Wirtschaft die Erwartungen der Ökonomen nach einer Serie von abwärts tendierenden Daten seit April dieses Jahres übertroffen hat. Sollte der Trend anhalten, dass Großbritannien in den Konjunkturprognosen weiterhin unterschätzt wird, könnten wir nach den entsprechenden Datenveröffentlichungen einen Ausverkauf am Zinsmarkt sehen, da Marktteilnehmer beginnen, die überraschend stabilen Fundamentaldaten einzupreisen.

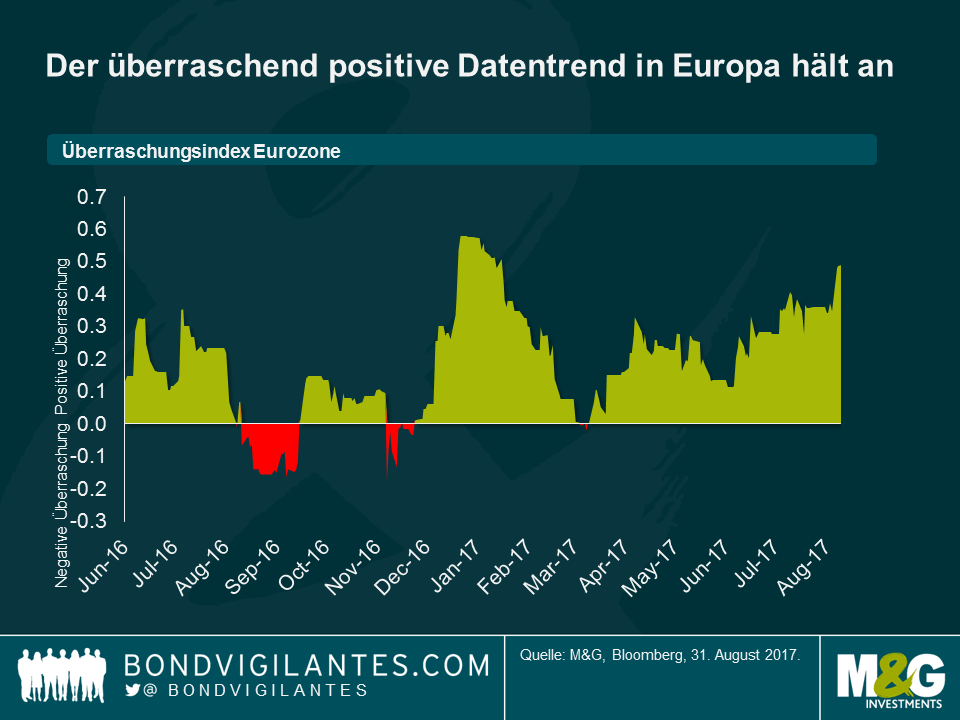

Im Gegensatz zu Großbritannien konnte man für Europa über den gleichen Zeitraum (d.h. seit dem EU-Referendum in Großbritannien) einen Aufwärtstrend von positiven Daten der Überraschungsindikatoren beobachten, wobei sich der Einzelhandel sowie Unternehmensumfragen in der letzten Zeit als die treibenden Faktoren herausgestellt haben. Die Beständigkeit der positiven Überraschungen deutet darauf hin, dass Ökonomen, analog zu Draghis bedachten und gemäßigten Äußerungen, womöglich zu vorsichtig bei ihren Prognosen für die Erholung in der Eurozone waren. Insofern Ökonomen nach diesem starken Verlauf der Dateneingänge nun eine optimistischere Haltung einnehmen, würde ich von einem Ausverkauf an den Zinsmärkten der europäischen Kernstaaten ausgehen, der die verbesserte Wirtschaftslage sowie die Erwartung an eine bevorstehende politische Normalisierung seitens der EZB reflektiert.

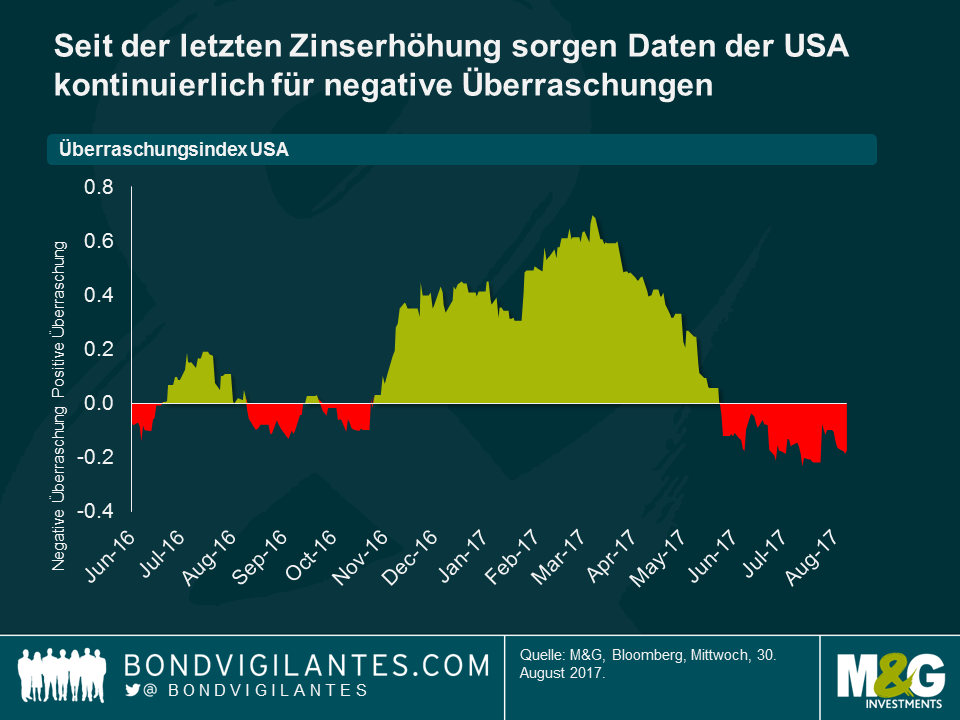

Mit Blick auf die USA überrascht es, dass die Wirtschaftsdaten seit der letzten Zinserhöhung des Offenmarktausschusses Mitte Juni die optimistischen Prognosen der Analysten kontinuierlich verfehlt haben. Bei den beiden vorherigen Zinserhöhungen im Dezember 2016 und März 2017 war das nicht der Fall, noch Monate später sorgten die eingehenden Daten für positive Überraschungen. Das soll nicht heißen, dass sich die Wirtschaft abkühlt (das BIP für das zweite Quartal wurde Ende August, auf Grundlage einer vorteilhaften Dynamik der Binnennachfrage mit steigendem Konsum und zunehmenden Investitionsbeiträgen, von 2,6% auf 3% nach oben korrigiert. Die Einzelhandelsumsätze sorgten ebenfalls für positive Überraschungen, usw.), sondern dass die Analysten mit Blick auf die Datenfront höchst optimistisch waren.

Anhand dieser Grafiken wird deutlich, dass die Ökonomen in der jüngeren Vergangenheit zu pessimistisch für Großbritannien und die Eurozone, aber zu optimistisch für die USA eingestellt waren. Für diejenigen, die sich für aggressive Zinserhöhungen durch den Offenmarktausschuss einsetzen, dürfte das nichts Gutes verheißen. Die enttäuschenden Daten in den USA spiegeln sich sogar in den Markterwartungen für Zinserhöhungen der Fed wider und 60 Basispunkte an Zinserhöhungen wurden bei der Kurve der „Fed Funds Rate“ ausgepreist (über die kommenden drei Jahre). Die pessimistische Einschätzung für die Eurozone macht es der EZB wohl doch etwas leichter, ihren langsamen und behutsamen Plan in Richtung politischer Normalisierung einzuhalten, da die Prognostiker ähnlich zurückhaltend sind und nicht zu schnell einen zu starken Optimismus an den Tag legen wollen. Das ließ mich über den Leitzins der Bank of England in Großbritannien nachdenken. Die Notzinssenkung im August 2016 auf 0,25% könnte wieder aufgehoben werden, sollte sich der Trend fortsetzen (im geldpolitischen Ausschuss, MPC, gibt es bereits einige Befürworter einer strafferen Politik), auch wenn das sicherlich nicht dem entspricht, wovon die meisten Ökonomen ausgehen.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.