Trump sollte Yellen im Amt bestätigen. Außerdem: Credit Spreads sind eng, Tesla, Laffers Serviette und andere Dinge.

- Die Wahl des Fed-Vorsitzes sollte für Trump offensichtlich sein. Eindeutig Yellen. Ich wüsste nicht, aus welchem Grund er sich für Taylor entscheiden sollte.

Ende des Monats wird Präsident Trump wahrscheinlich seine Wahl für den nächsten Fed-Chef bekanntgeben. Die aktuelle Vorsitzende Janet Yellen ist zwar immer noch im Rennen, allerdings rutscht sie in den Wettbüros seit einigen Wochen ab. Es gibt drei gute Gründe, weshalb (aus seiner Perspektive) Trump Janet Yellen erneut für den Posten ernennen sollte.

- Was nicht kaputt ist, muss nicht repariert werden (Arbeitslage stark, Volatilität niedrig, Aktien hoch).

- Von allen Kandidaten steht Yellen mit Sicherheit am deutlichsten für eine expansive Geldpolitik. Trump möchte, dass die Wirtschaft HEISS läuft.

- Yellen kann man loswerden. Sie ist kein Freund der Familie (wie Warsh), und sie ist Demokratin und Teil des Washingtoner Sumpfes, den Trump im Wahlkampf kritisiert hat. Sie ist also hervorragend platziert, um die Schuld auf sich zu nehmen, wenn der Aktienmarkt abstürzt.

Dennoch deuteten „Personen, die mit der Sache vertraut sind“, am Wochenende gegenüber Bloomberg an, dass Trump von John Taylor, dem Ökonomen der Universität Stanford, „schwärmt“, nachdem er ihn letzte Woche interviewte. Vermutlich ist sich Trump bewusst, dass die berühmte Taylor-Regel zu wesentlich aggressiveren Zinserhöhungen durch die Fed führen dürfte als der Markt bisher annimmt (wenn man einen neutralen Zinssatz von 2% annimmt, könnte die Fed Funds Rate aktuell bei über 3,5% liegen. Es wird allgemein davon ausgegangen, dass der neutrale Zinssatz heute sehr viel niedriger liegt, aber selbst eine „regelbasierte“ Fed erscheint weniger flexibel als es einem Geschäftsmann wie Trump vielleicht lieb ist).

Taylor ist zwar im Kommen, bei den Buchmachern hat er Powell jedoch noch nicht überholt. Mit 10-1 ist Janet Yellen mittlerweile jedoch ein sicherer Außenseiter. Wäre ich Trump, würde meine Wahl auf sie fallen.

- Credit Spreads nähern sich den Tiefständen des Zeitraums vor der Finanzkrise, egal was der übergeordnete Spread suggeriert.

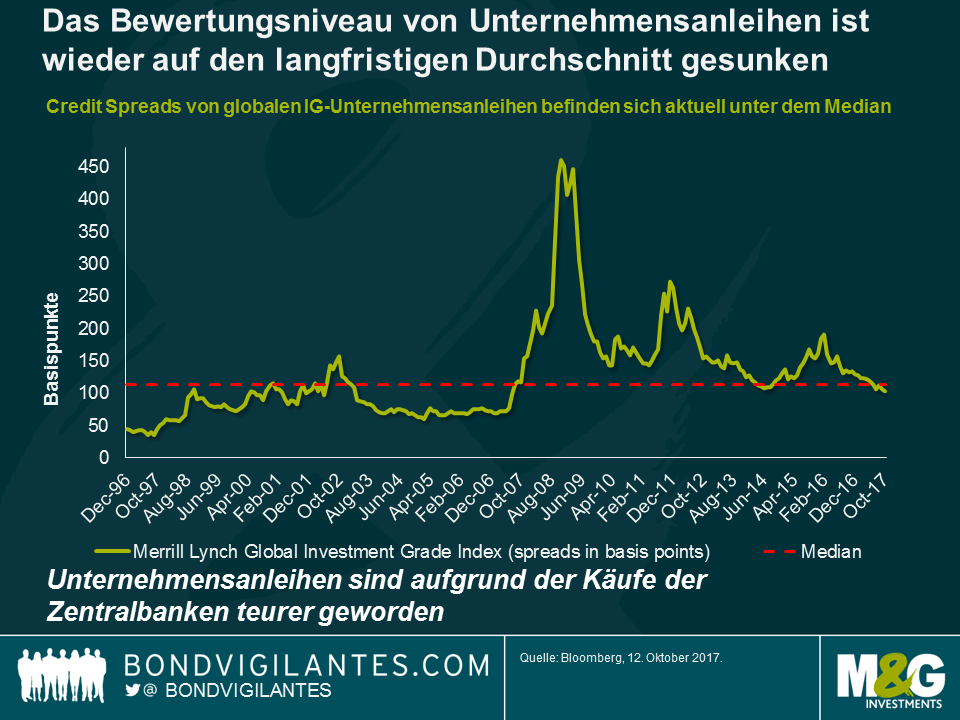

Würde man sich einfach das Spread-Niveau des gesamten globalen Investment-Grade-Universums anschauen, wäre man beruhigt, da die Bewertungen trotz der Rally bei den Preisen für Unternehmensanleihen in den letzten Jahren (und vor allem nach der Entscheidung der EZB, Unternehmensanleihen in das Kaufprogramm für Wertpapiere aufzunehmen) schlichtweg auf ihren langfristigen Durchschnitt zurückgegangen sind.

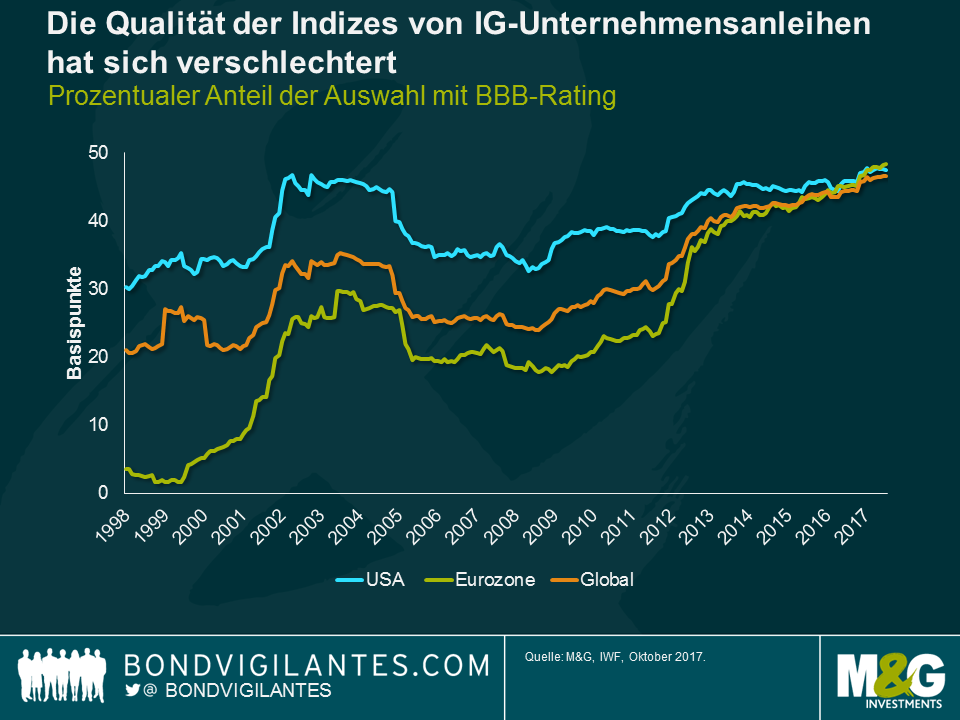

Leider hat sich das Universum für globale Investment-Grade-Anleihen seit der Finanzkrise dramatisch verändert, und zwar in einem Ausmaß, das diesen langfristigen Durchschnitt beinahe bedeutungslos werden lässt. Die Qualität von Investment-Grade-Unternehmensanleihen hat sich in den letzten Jahren erheblich verschlechtert. Teilweise geschah das freiwillig, da Unternehmen der Überzeugung sind, dass sie durch eine höhere Fremdkapitalquote in den Bilanzen die Erträge steigern können (ebenso wie durch das Ausnutzen des sogenannten „Tax Shield“ bei der Abzugsfähigkeit der Zinsen), es reflektiert aber auch die weitverbreiteten Rating-Herabstufungen, die Banken und Finanzinstitutionen während und nach der Kreditkrise hinnehmen mussten. Beispielsweise verfügte die Barclays Bank im Jahr 2007 über das Emittentenrating Aa2 von Moody‘s, heute hat die Bank ein Baa2-Rating. Mit Blick auf den Gesamtmarkt beinhaltete der gerade entstehende Kreditmarkt der Eurozone Wertpapiere mit BBB-Rating in Höhe von weniger als 10%, beim US-Kreditmarkt waren es etwas mehr als 30%.

Heute liegt die Gewichtung von Emittenten mit BBB-Rating an den globalen Kreditmärkten bei fast 45%, Tendenz steigend. Auch sollte man nicht vergessen, dass Kreditratings nicht linear sind, sondern exponentiell – bewegt man sich näher in Richtung der Grenze zum Hochzinsbereich, nimmt das Risiko für Ausfälle signifikant zu. Das Kreditprofil des globalen Kreditmarkts ist heute wesentlich riskanter als noch vor zehn Jahren.

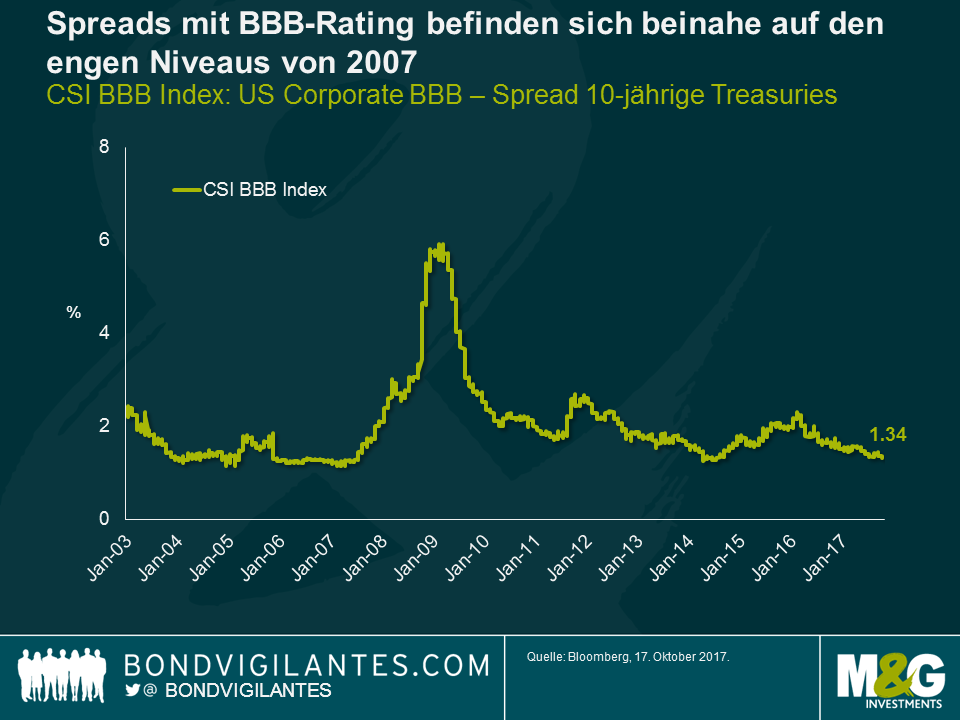

Schaut man sich den globalen BBB Credit Index Spread an, wird deutlich, dass wir mit 134 Basispunkten in der Nähe des niedrigen Spreads von 120 Basispunkten liegen, den man 2007 beobachten konnte (dem extremen Jahr der Blasenbildung vor der großen Finanzkrise) und dass wir damit weit unter dem durchschnittlichen Spread von 200 Basispunkten liegen, den Vermögenswerte mit BBB-Rating seit 2002 abwarfen.

Demzufolge bieten globale Unternehmensanleihen keinen „fairen“ Wert, sondern sie haben sich in den teuren Bereich entwickelt. Dafür gibt es gute Gründe, einschließlich des zuvor erwähnten Kaufs von Unternehmensanleihen im Rahmen der quantitativen Lockerung der EZB sowie der Tatsache, dass die Ausfallraten weiterhin sehr niedrig sind (die Ausfallrate für 2017 könnte für Unternehmensanleihen einschließlich Hochzinsanleihen insgesamt bei 1,5% liegen, 2016 waren es noch 2%) und der anhaltenden massiven Nachfrage von US-Anlegern, insbesondere für Vermögenswerte mit Einkommenskomponente (siehe ETF-Mittelzuflüsse in USD-IG-Fonds). Im Klartext bedeutet das, dass es sich um einen Markt handelt, in dem sich die Kreditqualität verschlechtert hat und die Kompensation für das Eingehen von Risiken wesentlich geringer ist als es früher der Fall war.

- Die Bank of Japan sieht dem Wachstum optimistisch entgegen, aber bei den Preisen dreht sich alles um die Deflationsmentalität.

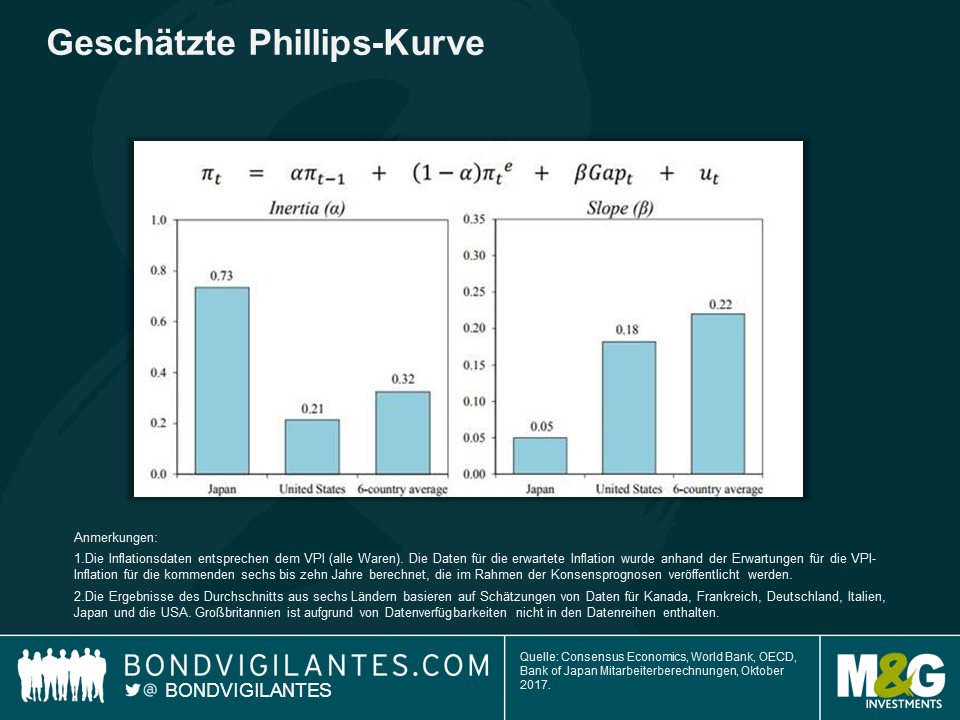

Der stellvertretende Gouverneur der Bank of Japan, Hiroshi Nakaso, war vor einigen Wochen in London und brachte eine optimistische Beurteilung des potenziellen Wachstums der japanischen Wirtschaft mit. Seine Aufzeichnungen können hier eingesehen werden. Die Rede suggerierte scheinbar, dass von den „Drei Pfeilen“ Abes (Fiskalpolitik, Geldpolitik und Strukturreformen) lediglich der letzte Pfeil, also die Strukturreformen, tatsächlich Auswirkungen auf die Wachstumsaussichten für Japan haben würden. Nakaso war vor allem zuversichtlich was den Ausblick für das Wachstum der Erwerbsbevölkerung der älteren und nicht japanischen Arbeitnehmer angeht (die Erwerbsquote der Frauen in Japan liegt mittlerweile über der in Großbritannien und den USA). Mit Blick auf die Geldpolitik fand ich die Grafik weiter unten interessant. Sie zeigt eine Aufteilung der Bank of Japan von Japans Phillips-Kurve im Vergleich zu anderen Nationen. Erstens sollte man darauf hinweisen, dass Japans Phillips-Kurve VIEL flacher ist als die in den USA und in anderen Ländern (rechte Grafik). Die Arbeitslosenquote in Japan sank von 5,5% auf 2,9%, praktisch ohne Lohnzuwächse. Aber zweitens sollten wir uns aufgrund der Grafik auf der linken Seite Sorgen machen. Die „Trägheit“ zeigt, dass die niedrige Inflation in Japan größtenteils von der Tatsache getrieben wird, dass die Inflation in vorherigen Zeiträumen niedrig ausfiel. Anders gesagt ist die Erwartungskomponente der Phillips-Kurve in Japan wesentlich wichtiger als in den USA oder anderswo und zeigt, wie wichtig es ist, dass a) Japan die psychologische Mentalität von stagnierenden Preisen durchbricht (durch Lohnpolitik? Durch Zinsanhebungen, um eine Erholung der Wirtschaft zu suggerieren?) und b) dass westliche Zentralbanken es nicht zulassen, dass sich auch hier eine Deflationsmentalität entwickelt.

- Die erste Cyber-Attacke? Am Markt für französische Staatsanleihen (im Jahr 1834).

Dieser Artikel von Tom Standage, der 1834 in dem abgespaltenen Magazin des Economist erschienen ist, gefällt mir wirklich gut. Die Brüder Blanc, Banker in Bordeaux, bestachen die Betreiber eines Systems mechanischer Telegrafenmasten, absichtlich Fehler bei der Übermittlung von Nachrichten über das Netzwerk einzubauen, die die Bewegungen des Anleihenmarktes vom vorherigen Tag angaben. Auf diese Weise konnten sie Anleihen handeln, bevor die Informationen vielleicht Tage später auf andere Art eintrafen. Der Betrug funktionierte für ein paar Jahre, bevor die Brüder gefasst wurden. Sie wurden strafrechtlich verfolgt, aber nicht verurteilt, da es „kein Gesetz gegen den Missbrauch von Datennetzen gab“. Sehr lesenswert.

- Tesla und „Beschädigte Güter“.

Wo wir gerade bei Technologien sind: Der beliebteste Autohersteller (die Aktie liegt seit Jahresbeginn etwa 66% im Plus) sorgte während des Hurrikans Irma für Schlagzeilen mit „einer unerwarteten Lektion in moderner Verbraucherelektronik” (Artikel des Guardian hier). Günstigere Tesla-Modelle erhielten über ein ferngesteuertes Software-Upgrade zusätzliche 30 Meilen an Batteriereichweite, damit die Fahrer sicher aus dem Radius von Irmas Schneise gelangen konnten. Diese Autos verfügen über exakt die gleiche Batterie wie die teureren Modelle, aber eine Software begrenzt sie auf 80% der Reichweite.

„Damaged Goods“ ist eine Abhandlung des MIT aus dem Jahr 1996, die deutlich macht, dass Technologieunternehmen „einen Teil ihrer Güter für eine Preisdiskriminierung absichtlich beschädigen“. In manchen Fällen fügen Unternehmen beispielsweise einem Drucker vielleicht eine zusätzliche Technik hinzu, damit er gegenüber den teureren Varianten langsamer wird, was bedeutet, dass die günstigere Version teurer in der Herstellung ist als der teure Drucker. Die Geste von Tesla war grundsätzlich natürlich eine gute Sache, allerdings brachte sie das Konzept der „beschädigten Güter“ wieder in den Blickpunkt der Öffentlichkeit.

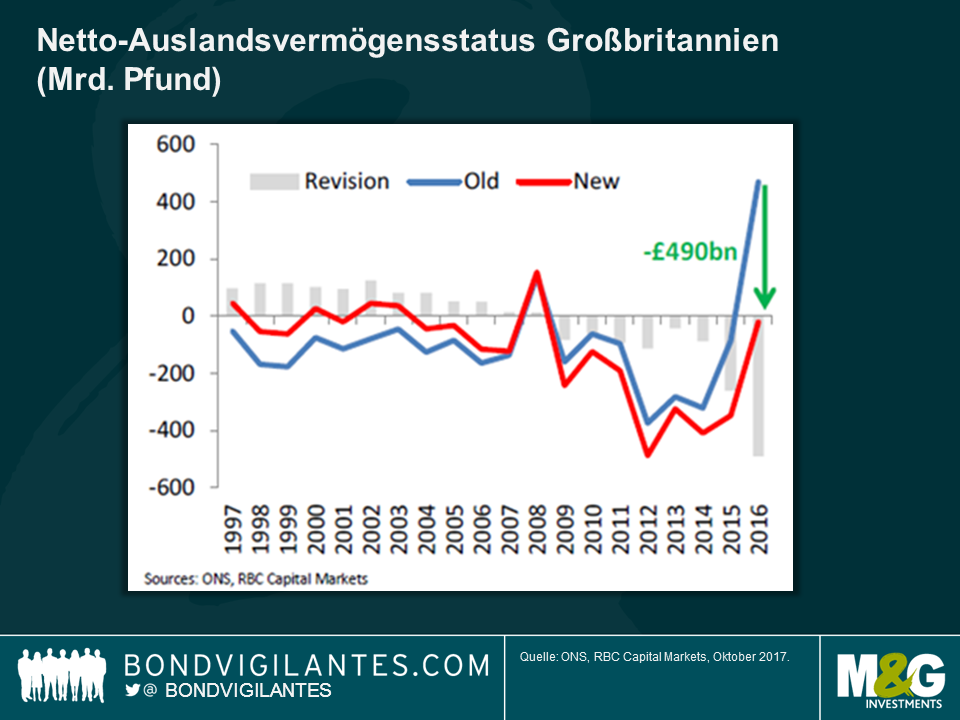

- Der Netto-Auslandsvermögensstatus Großbritanniens ist etwas niedriger als bisher gedacht…

Der Daily Telegraph veröffentlichte gestern diesen Artikel, der nahelegt, dass Großbritannien fast eine halbe Billion Pfund „ärmer ist als bisher angenommen“. Dank der Revisionen des britischen Statistikamtes (Office for National Statistics) ist aus einer deutlich positiven Position des Nettovermögens im Ausland ein Defizit von 21 Mrd. Pfund geworden. Anders gesagt ist das Gesamtvolumen britischer Investitionen im Ausland weniger wert als ausländische Investitionen in Großbritannien. Die unten aufgeführte Grafik von RBC zeigt den Umfang dieser Korrektur, sie zeigt aber auch, dass die Investitionen Großbritanniens im Ausland im letzten Jahr sprunghaft angestiegen sind. Dieser Anstieg basiert auf dem Absturz des Pfund nach der Brexit-Abstimmung, wodurch der Wert des Auslandsvermögens Großbritanniens in Pfund höher erscheint. Peter Schaffrik von RBC sagte, „die Revision der Ergebnisse von 2016 erschafft kein neues Problem, sie dient als Erinnerung, den Fokus wieder auf das bestehende zu richten“. Da unser Auslandsvermögensstatus ein Defizit aufweist, wird es schwer, ausreichend Nettoauslandserträge zu generieren, um die Höhe des umfangreichen Leistungsbilanzdefizits Großbritanniens zu reduzieren. Braucht es eine weitere Abwertung des britischen Pfund?

- Laffers Serviette.

Art Laffer, der Ökonom, auf dessen Konto das Konzept geht, dass Steuersenkungen zu höheren Steuereinnahmen und somit zu einer niedrigeren staatlichen Kreditaufnahme führen würden, da ein kräftigeres Wirtschaftswachstum für einen größeren Kuchen sorgt, ist zurück in den Nachrichten. Die Theorie hat sich in der Vergangenheit zwar nicht wirklich bewährt (unter Reaganomics stieg das Verhältnis von Schulden gegenüber dem BIP dramatisch an, nachdem der Präsident die Steuern senkte), aber der gegenwärtige US-Präsident twitterte gestern anerkennend über Laffer, und Trump will in den USA so schnell als möglich aggressive Steuersenkungen sehen.

Laffer ist aus einem anderen Grund in den Nachrichten, wie unsere Kollegin Anjulie Rusius letztes Wochenende beim IWF/Weltbank Meeting in Washington D.C. herausfand. Von Washington gelangweilt, wie es nach mehr als ein oder zwei Stunden dort eben ist, machte sie sich auf den Weg zum Smithsonian Museum, da sie schon immer die berühmte Serviette sehen wollte, auf die Laffer damals beim Abendessen seine „Kurve“ kritzelte. Als sie auf dem Weg zum Museum darüber googelte, fand sie einen aktuellen Artikel von der New York Times, die behauptete, dass die Serviette im Smithsonian eine Kopie ist, die Jahre später nachempfunden wurde. Sie ging trotzdem hin (was kann man in D.C. sonst machen, nachdem man bereits im Air and Space Museum war?).

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden