Rückblick auf 2017 für Investment-Grade-Anleihen: Die Flut hebt alle Boote

Lassen Sie uns ehrlich sein: 2017 wird nicht als das aufregendste Jahr für die Märkte für Unternehmensanleihen mit Investment Grade (IG) in die Geschichte eingehen. Die Spreads von IG-Unternehmensanleihen haben sich mehr oder weniger nur in eine Richtung bewegt: nach unten. Trotzdem lassen sich wertvolle Lektionen daraus lernen. Hier sind unsere wichtigsten Kernpunkte.

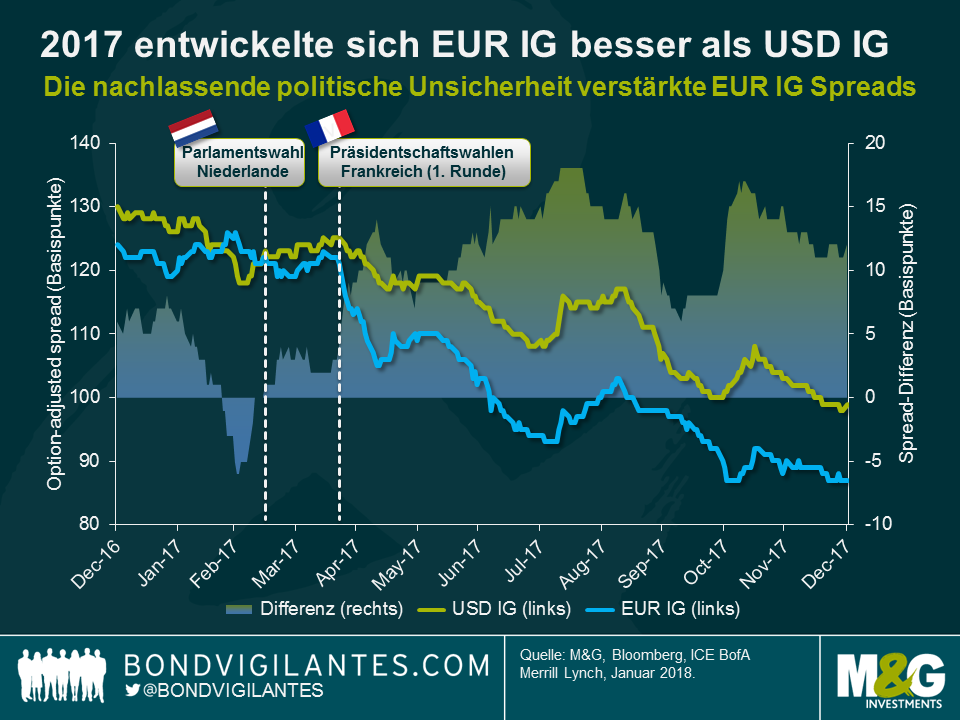

Positiver Stimmungswechsel in Europa hat die überdurchschnittliche Wertentwicklung europäischer IG-Unternehmensanleihen gegenüber US-amerikanischen IG-Unternehmensanleihen vorangetrieben.

Anfang 2017 herrschte die folgende Logik: Nach dem Brexit-Referendum in Großbritannien und Donald Trumps Wahlsieg in den USA würden populistische Protestbewegungen vermutlich auch in Kontinentaleuropa an Dynamik gewinnen und starke Zentrifugalkräfte auf die Eurozone und die Europäische Union ausüben. Folglich hatten die Spreads europäischer IG-Unternehmensanleihen anfänglich zu kämpfen und blieben in den ersten zwei Monaten des Jahres hinter den Spreads US-amerikanischer IG-Unternehmensanleihen zurück. Die Stimmung gegenüber europäischen Risikoanlagen wendete sich jedoch deutlich zum Besseren, als die politischen Risiken mit den niederländischen und französischen Wahlergebnissen nachließen. Nach Emmanuel Macrons Sieg über Marine Le Pen in Frankreich starteten die Spreads europäischer IG-Unternehmensanleihen durch. Im Laufe des Gesamtjahres verengten sie sich um 37 Basispunkte und schnitten dabei besser ab als die Spreads US-amerikanischer IG-Unternehmensanleihen, die sich um 31 Basispunkte verengten. Zudem wurden europäische IG-Unternehmensanleihen natürlich auch von dem Programm zum Ankauf von Wertpapieren des Unternehmenssektors der Europäischen Zentralbank unterstützt. Die Spreads britischer IG-Unternehmensanleihen verbuchten ebenfalls ein gutes Jahr (Verengung von 26 Basispunkten), blieben jedoch hinter IG-Unternehmensanleihen aus den USA und Europa zurück, was nicht sonderlich überrascht, wenn man die anhaltenden Unsicherheiten rund um den Brexit berücksichtigt.

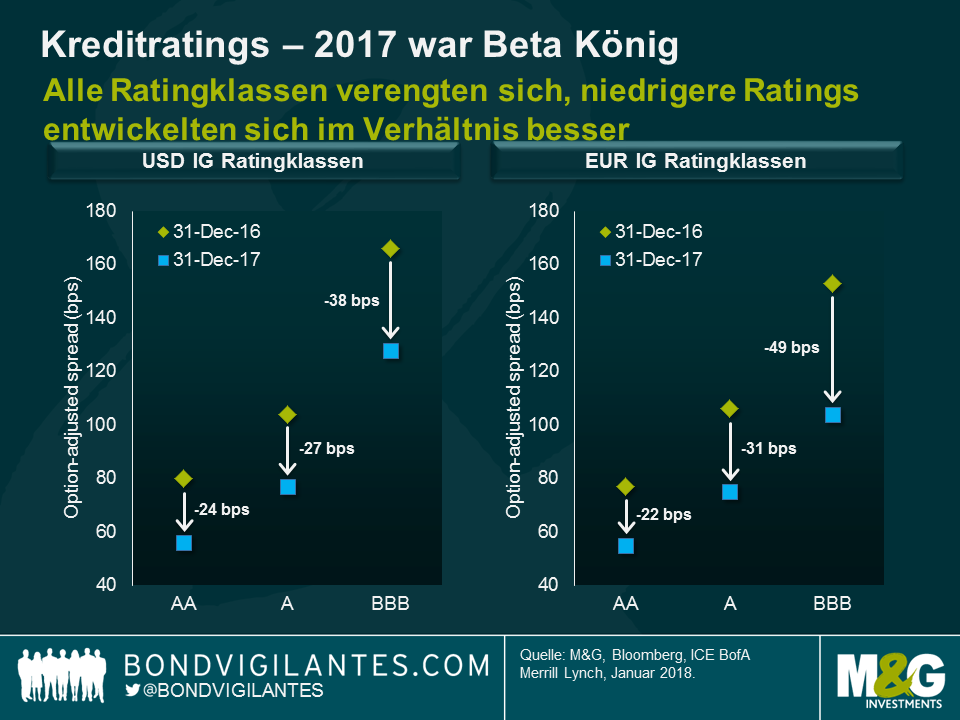

Kreditpositionen mit hohem Beta wie Papiere mit niedrigeren Kreditratings schnitten im Allgemeinen überdurchschnittlich ab.

Im „Risk-on“-Jahr 2017 entwickelten sich High-Beta-Kreditstrategien prinzipiell besser als Low-Beta-Ansätze. Während alle Kreditratinggruppen US-amerikanischer und europäischer IG-Unternehmensanleihen eine Spread-Verengung aufwiesen, schnitten Papiere mit einem Rating von BBB demzufolge besser ab als Papiere mit einem Rating von A, die wiederum Papiere mit AA-Rating hinter sich ließen. Es sollte auch erwähnt werden, dass europäische Anleihen mit einem Rating von BBB mit einer Verengung von 49 Basispunkten ein besonders starkes Jahr hatten. Bei europäischen Anleihen innerhalb des Kreditratingbands BBB wies erneut das Segment mit dem höchsten Beta, die Kategorie mit einem Rating von BBB-, die stärkste Verengung auf (70 Basispunkte).

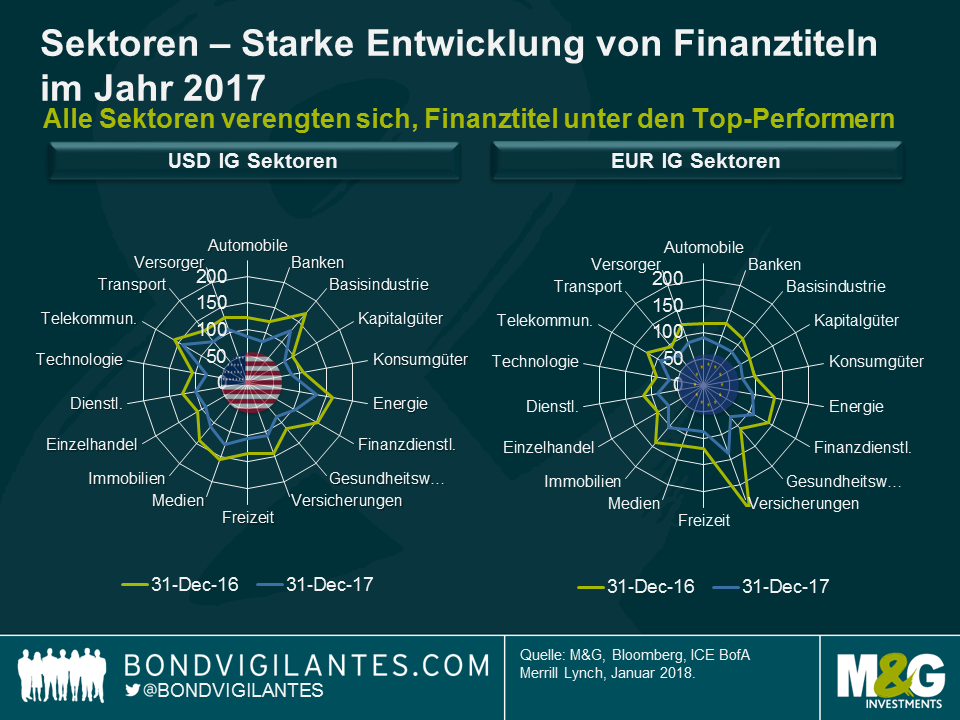

Alle Sektoren wiesen eine Spread-Verengung auf, vor allem Finanztitel verbuchten ein sehr starkes Jahr.

Eine der bemerkenswertesten Eigenschaften von IG-Unternehmensanleihen im Jahr 2017 war, dass sich im Jahresverlauf der Spread jedes einzelnen Sektors verengt hat, sowohl bei US-amerikanischen als auch europäischen Papieren. Finanztitel hatten ein besonders starkes Jahr. Im Bankenbereich verengten sich die Spreads US-amerikanischer IG-Unternehmensanleihen um 39 Basispunkte, bei ihren europäischen Pendants um 41 Basispunkte. Die Spreads US-amerikanischer IG-Unternehmensanleihen aus der Versicherungsbranche beendeten das Jahr 35 Basispunkte niedriger und erzielten bei europäischen IG-Unternehmensanleihen mit einer sensationellen Verengung um 113 Basispunkte das beste Ergebnis. Das Versicherungssegment der europäischen IG-Unternehmensanleihen hat einen sehr hohen Anteil nachrangiger Anleihen (ca. 64% zum 31. Dezember 2017), wodurch Instrumente mit einem höheren Beta erheblich von der optimistischen „Risk-on“-Marktstimmung profitierten. Neben Finanztiteln entwickelten sich 2017 auch andere zyklische Sektoren sehr gut. Dazu zählen Basisindustrie (US-amerikanische IG-Unternehmensanleihen 44 Basispunkte enger, europäische IG-Unternehmensanleihen 33 Basispunkte enger) und Energie (US-amerikanische IG-Unternehmensanleihen 32 Basispunkte enger, europäische IG-Unternehmensanleihen 42 Basispunkte enger). Einige defensivere Sektoren wie Investitionsgüter (US-amerikanische IG-Unternehmensanleihen 19 Basispunkte enger, europäische IG-Unternehmensanleihen 21 Basispunkte enger) und Konsumgüter (US-amerikanische IG-Unternehmensanleihen 22 Basispunkte enger, europäische IG-Unternehmensanleihen 23 Basispunkte enger) verengten sich nicht so stark.

Ausblick für 2018

Was können wir angesichts der engen Credit Spreads von IG-Unternehmensanleihen 2018 erwarten? Auch wenn eine Wiederholung der starken Wertentwicklung des letzten Jahres nicht sonderlich realistisch erscheint, gibt es Gründe, warum man in IG-Unternehmensanleihen investiert bleiben sollte. Das Wirtschaftswachstum und die Unternehmensgewinne sind fast überall auf der Welt robust. Die Ausfallraten der Unternehmen liegen nach wie vor auf extrem niedrigen Niveaus. Obwohl viele Zentralbanken damit begonnen haben, ihre Stimulusmaßnahmen allmählich zurückzufahren, ist die Geldpolitik im Vergleich zu früheren Zyklen immer noch sehr entgegenkommend.

Abgesehen davon würde ich keinen reibungslosen Verlauf zu noch engeren Credit Spreads erwarten. Die Volatilität könnte aufgrund einiger anhaltender politischer Risiken mit Leichtigkeit ansteigen. Dazu zählen die Parlamentswahlen in Italien, die Brexit-Verhandlungen und die Zwischenwahlen in den USA. Deshalb scheint die Verringerung des Kreditrisikos durch einen Umstieg auf höhere Bonitätskategorien und defensivere Sektoren oder durch den erkauften Schutz über Credit-Default-Swap-Indizes zur Reduzierung des Kreditmarktbetas unter diesen Umständen sinnvoll. Im Laufe des Jahres wird es wahrscheinlich bessere Kaufgelegenheiten für IG-Unternehmensanleihen geben. Da das reine Kreditmarktbeta jetzt weniger attraktiv bewertet ist als vor einem Jahr, dürfte eine Outperformance dieses Jahr letzten Endes hauptsächlich durch eine fundamentale Kreditanalyse und eine idiosynkratische Titelauswahl nach dem Bottom-up-Prinzip forciert werden.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden