Ein Rückblick auf Hochzinsanleihen im Jahr 2017 – Ein weiteres solides Jahr

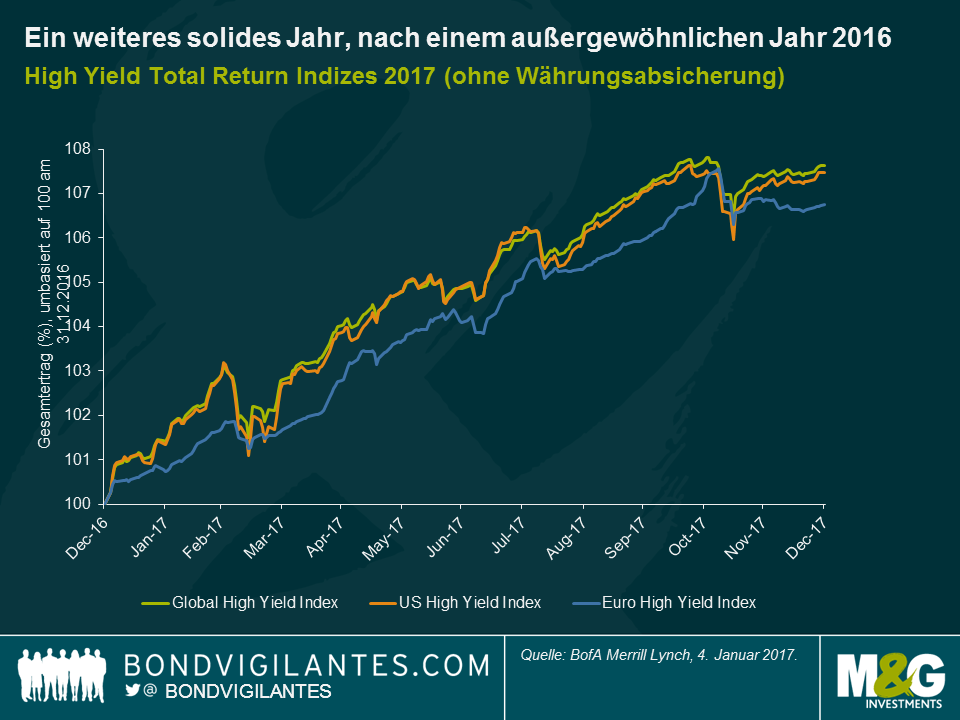

Gute Performance nach einem außergewöhnlichen Jahr 2016

2017 stellte sich als ein weiteres gutes Jahr für Anleger in Hochzinsanleihen heraus. Der globale Hochzinsindex erzielte eine Gesamtrendite von 8,0% (in USD), auch wenn das nicht ganz so aufregend ist wie die 16%, die im Jahr 2016 erreicht wurden. Die USA entwickelten sich nach wie vor besser als Europa, das Verhältnis war jedoch wesentlich ausgeglichener als noch 2016. Die Gesamtrendite der USA in Lokalwährung lag bei 7,5% gegenüber Europa mit 6,7%, wobei die Differenz größtenteils dem Zinsunterschied zwischen den USA und Europa zugeschrieben werden kann. Ein vollständig in USD abgesichertes Portfolio von europäischen Hochzinsanleihen hätte beispielsweise eine Rendite von 8,9% erwirtschaftet. Globale variabel verzinsliche Hochzinsanleihen erzielten über das Gesamtjahr 2017 einen Ertrag von 4,7% in USD, was die geringeren Beta-Eigenschaften im Vergleich zu herkömmlichen festverzinslichen Hochzinsanleihen widerspiegelt.

Gewinner und Verlierer aus Sektor-Perspektive

Schaut man sich die Gesamtrendite von 7,5% in den USA im Detail an, handelte es sich bei den drei Sektoren mit der besten Performance um Versorger (+11,6%), Banken (+10,8%) und die Chemiebranche (+10,6%), getrieben von einer Kombination aus der anhaltenden Stärke der Binnenwirtschaft und, in Bezug auf den kleinen Versorgungssektor, einige den Unternehmensanleihen zuträgliche Fusionen und Übernahmen. Im Gegensatz dazu handelte es sich bei den drei Branchen mit der schlechtesten Entwicklung um Verbraucherprodukte (+0,3%), Super Retail (+1,3%) und Kabel & Satellit (+4,6%), was die anhaltende Erosion der Rentabilität im traditionellen Einzelhandel angesichts der säkularen Verschiebung hin zu Onlinehändlern (auch bekannt als der „Amazon-Effekt“) widerspiegelt, während die Minderperformance im Bereich Kabel & Satellit auf der Besorgnis gründet, dass die Spitzenzahlen an Abonnenten bereits erreicht wurden, nachdem mittlerweile nicht-traditionelle Plattformen bedeutende Anteile am Medienmarkt gewinnen (auch bekannt als der „Netflix-Effekt“).

In Europa zogen Finanzwerte mit einem Zuwachs von 9,1% in Euro deutlich an, Nicht-Finanztitel hinkten mit einer Gesamtrendite von 6,1% etwas hinterher. Damit kehrte sich der Trend aus dem Jahr 2016 um, was die Erholung des Sektors nach einigen für Anleihenbesitzer unvorteilhaften Rekapitalisierungen von italienischen Banken in dem Jahr reflektiert. 2017 war mit Blick auf das Finanzrisiko ein wesentlich freundlicheres Jahr. Die riskanteste Bankanleihe (AT1 / COCO’s) erzielte einen Ertrag von 12,9%, trotz eines effektiven Verlustes von 100% für die Anleihegläubiger von Banco Popular AT1 im Jahresverlauf.

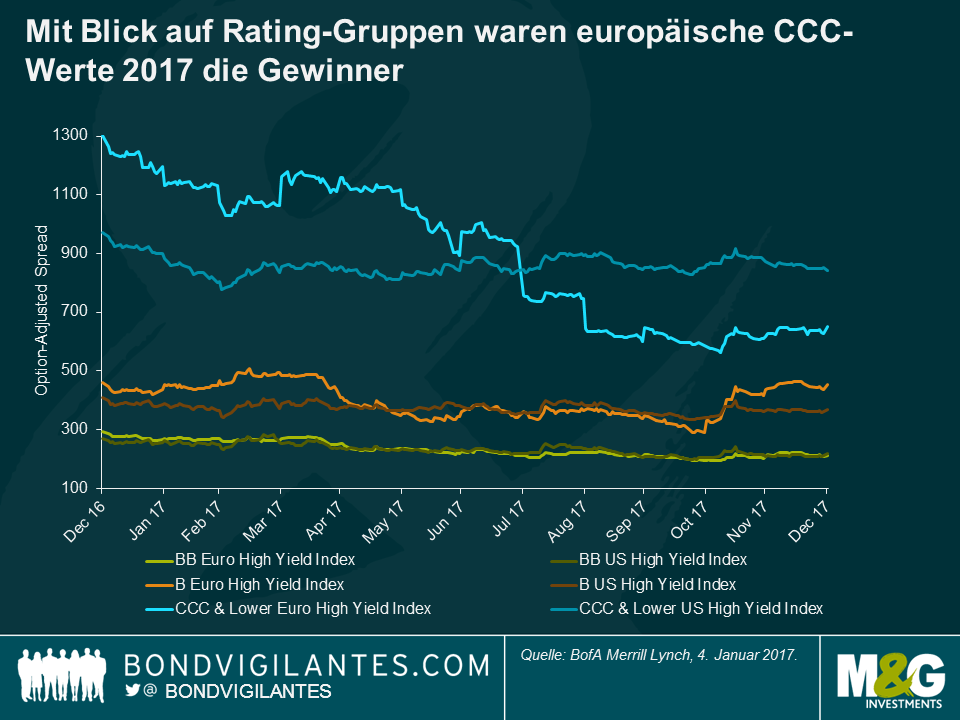

Wertentwicklung von Rating-Gruppen

Mit Blick auf Rating-Gruppen lag das Segment der europäischen CCC-Anleihen in der Performance deutlich vorn. Die Gesamtrendite betrug 13,8% und die Spreads von CCC-Anleihen stiegen an, nachdem Titel mit B-Rating ausgehend von 840 Basispunkten im Januar im Jahresverlauf dann um 643 Basispunkte auf nur noch 197 Basispunkte einbrachen. Im Gegensatz dazu erwirtschaftete der europäische B-Index lediglich 5,8%, und die Spreads weiteten sich im Jahresverlauf gegenüber europäischen BB-Titeln um 74 Basispunkte auf 242 Basispunkte aus. Das europäische BB-Segment erzielte einen soliden Ertrag von 6,6%, die Spreads engten sich um 83 Basispunkte ein. Diese Entwicklung ist ungewöhnlich, da sich Titel mit B-Rating in steigenden Märkten in der Vergangenheit tendenziell besser entwickelten als BB-Werte. Teilweise könnte dies auf die technischen Marktfaktoren nach dem quantitativen Lockerungsprogramm der EZB zurückzuführen sein. Das „Überschwappen“ der Investment-Grade-Spread-Performance dürfte am deutlichsten in dem BB-gerateten Bereich des Kreditmarktes erkennbar gewesen sein.

In den USA fiel die Wertentwicklung über die verschiedenen Rating-Gruppen einheitlicher aus. In allen Rating-Kategorien engte sich der Spread im Jahresverlauf ein und die Spread-Differenz zwischen CCC und B-Titeln war weniger stark ausgeprägt als im europäischen Markt (Jahresende 2017: 472 Basispunkte ggü. 197 Basispunkte).

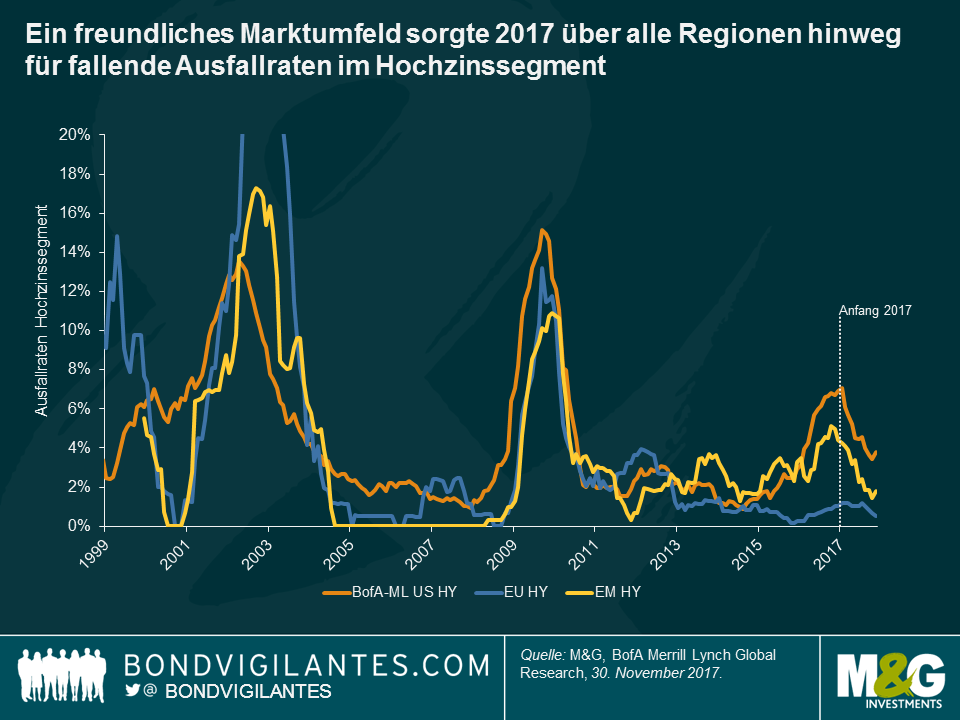

Ausfallraten

Aufgrund des freundlichen Marktumfelds sanken die Ausfallraten in den USA (gemessen von Bank of America Merrill Lynch) im Jahresverlauf 2017 bis Ende November 2017 auf 3,8% (Jahresende 2016: 6,9%) und auf lediglich 0,5% in Europa (Jahresende 2016: 1,0%). Der starke Abfall der Ausfallraten in den USA wurde allgemein erwartet, da die finanzielle Notlage im Energiesektor schlagartig nachließ. Dennoch befand sich die Energiebranche unter den vier Sektoren in den USA, die am stärksten von Ausfällen betroffen waren (neben Versorgern, Medien und dem Einzelhandel). Bedeutende Insolvenzen umfassen Avaya, Toys R Us, Gymboree und einige Unternehmen in der Energie- / Versorgungsbranche wie Petroleos de Venezuela SA, GenOn Energy und Seadrill.

In Europa kam es weniger häufig zu Ausfällen, sie waren eher idiosynkratischer Natur und umfassten Unternehmen wie den Papierhersteller Norske Skog, den kroatischen Lebensmitteleinzelhändler Agrokor, die Öldienstleistungsgruppe CGG sowie Fluggesellschaften wie Air Berlin und Alitalia (beide Fluggesellschaften verfügten nicht über öffentliche Kreditratings und sind demzufolge nicht Teil der Ausfallrate für Europa von 0,5%).

Ausblick auf 2018

Wo geht die Reise für die Hochzinsmärkte also hin? Es gibt kaum Zweifel daran, dass die zugrundeliegenden wirtschaftlichen Bedingungen durchaus günstig sind. Ein synchronisiertes globales Wachstum mit dem Potenzial, Umsätze und Rentabilität der Unternehmen nach oben zu treiben, ist für den Hochzinsmarkt eine gute Ausgangsbasis. Diese Situation dürfte zu einer Unterstützung der Credit Spreads beitragen und könnte sogar die Ausfallraten nach unten drücken (eher in den USA als in Europa). Unserer Ansicht nach wird dieses günstige Szenario allerdings bereits größtenteils in den Credit Spreads reflektiert, und wir sehen zukünftig nur wenig Raum für wesentliche Spread-Einengungen – viele Gute Nachrichten sind bereits im Preis enthalten. Nichtsdestotrotz bleiben die Hochzinsmärkte mit einer Rendite am US-Markt von 5,1% und 2,4% am europäischen Markt (in Lokalwährung) relativ betrachtet auch weiterhin attraktiv für Anleger auf der Suche nach Erträgen. Insofern sich der fundamentale Ausblick also nicht wesentlich verändert, ist die Anlageklasse immer noch interessant. Was wir allerdings sehen, sind weitere grundlegende Veränderungen innerhalb des Marktes – die sich allmählich ausbreitende technologische und soziale Distanz zu traditionellen Brachen. 2017 begann der „Amazon-Effekt“ durchzuschlagen. Könnte der „Netflix-Effekt“ 2018 an Dynamik gewinnen? Werden wir am Ende des Jahres über den „Tesla-Effekt“ sprechen? All das sind im Jahr 2018 und darüber hinaus entscheidende Fragen für aktive High Yield Manager.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden