Sondervermögen

Auf Wiedersehen, Schuldenbremse. Hallo, Sondervermögen

Von Wolfgang Bauer

5 März 2025

In ihrem Jahresbericht 2016 mit dem Titel „Making tomorrow a better place“ behauptete Carillion, es verfüge über eine „gute Plattform, von der aus das Geschäft in 2017 weiterentwickelt werden könne“. Weniger als zehn Monate nach Veröffentlichung befand sich Carillion in der Zwangsliquidation, eine Insolvenzverwaltung und die Möglichkeit einer Weiterführung des Handels wurden umgangen. Die Vermögenswerte werden realisiert und an die Gläubiger verteilt, einen Restwert wird es kaum oder überhaupt nicht geben. Aber hätte man das vorhersehen können?

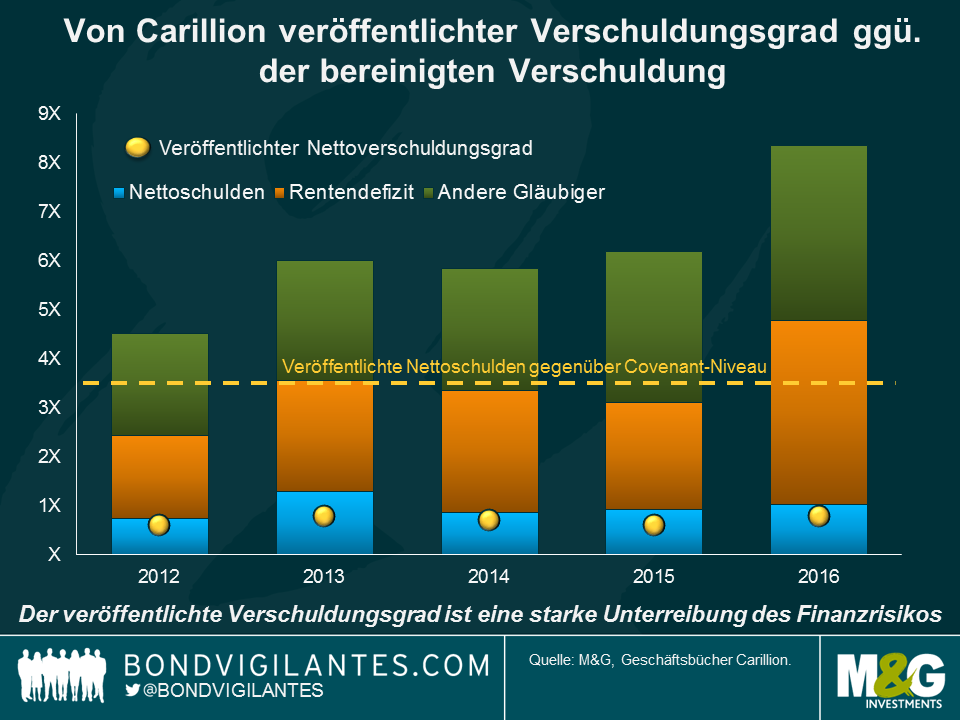

Carillion beschreibt sich selbst als führendes integriertes Support-Dienstleistungsunternehmen mit einem umfangreichen Portfolio an öffentlich-privaten Partnerschaften und Bauaufträgen. Als die vorläufigen Ergebnisse für 2016 veröffentlicht wurden, deklarierte Carillion eine Cash Conversion Rate von 117% und ein Verhältnis von Nettoverschuldung / EBITDA (Earnings before interest tax depreciation and amortisation – ein Maßstab für den Cashflow) von 0,8. Isoliert hätten diese Kennzahlen vielleicht auf ein Investment-Grade-Kreditprofil mit einer relativ niedrigen Ausfallwahrscheinlichkeit hingedeutet. Geht man jedoch tiefer ins Detail, offenbart sich eine andere Sachlage.

Carillion definierte Cash Conversion als zugrundeliegender Mittelzufluss des operativen Geschäfts geteilt durch den zugrundeliegenden Gewinn des operativen Geschäfts. Ersteres beinhaltet Veränderungen des Betriebskapitals, das zur Finanzierung der täglichen Betriebsabläufe herangezogen wird. Die Nettoveränderung des Betriebskapitals zeigte zwar nichts Ungewöhnliches, es war jedoch klar, dass der Forderungsrückstand, der sich im Jahresverlauf aufbaute (eine Veränderung von 339 Millionen GBP), größtenteils durch gestiegene Verbindlichkeiten finanziert wurde (eine Veränderung von 342 Millionen GBP), was das Betriebskapital strapazierte.

Verschärft hat die Situation dann zusätzlich, dass Carillion 2013 mit der Early Payment Facility (EPF – eine Form der Supply-Chain-Finanzierung) das Reverse-Factoring einführte, wodurch das Unternehmen die Zahlungsfrist an die Lieferanten bis maximal 120 Tage verlängern (fast verdoppeln) konnte. Im Rahmen dieser Fazilität leisten die Banken von Carillion zuerst die Zahlung an die Lieferanten, bevor sie sich den Betrag dann von Carillion zurückholen und erschaffen damit effektiv schuldtitelähnliche Forderungen in den Bilanzen.

Die Nutzung der Möglichkeit des Reverse-Factorings ist zwar nicht ungewöhnlich, aber die EPF ließ den veröffentlichten Cashflow optisch besser erscheinen, ohne gleichzeitig die Verbindlichkeiten zu erhöhen, obwohl tatsächlich genau das Gegenteil der Fall war. Darüber hinaus war die von Carillion veröffentlichte Cash Conversion Rate ein schlechter Indikator für die Liquiditätslage des Unternehmens. Eine für Analysezwecke besser geeignete Kennzahl wäre der absolute freie Cashflow, der den Investitionsaufwand, Zinsen, Steuern, Rentenbeiträge, Dividenden und Akquisition berücksichtigt. Anhand dessen hätte man erkennen können, dass Carillion in zwei der letzten vier Jahre von 2013-2016 Kapital vernichtet hat.

Fraglich ist, bis zu welchem Grad die EPF ein Symptom der Misere von Carillion oder eine der Ursachen war. Da die EPF jedoch im Falle einer Insolvenz eines Lieferanten oder von Carillion unwirksam gewesen wäre, hatte sie sicherlich Anteil am letztendlichen Zusammenbruch. Ironischerweise wurden in den beiden einzigen Referenzen zur EPF im Jahresbericht ausschließlich die „positiven“ Effekte erwähnt, die die Fazilität auf Lieferanten hätte.

Ausgehend vom Nennwert erschien der Nettoverschuldungsgrad im Bericht 2016 niedrig und lag ohne Schwierigkeiten innerhalb der Bankenverpflichtung von 3,5. Ein realistischeres Bild der Verbindlichkeiten Carillions hätte allerdings auch die anderen Gläubiger, die durch die EPF geschaffen wurden, beinhalten sollen, sowie das Rentendefizit, das sich im Laufe des Jahres 2016 mehr als verdoppelte. Aus dieser Perspektive ist die Verschlechterung der Bilanzen leichter erkennbar.

Der Ausfall des Unternehmens ist noch nicht einmal verdaut, da befassen sich Interessenvertreter, darunter auch die Regierung, mit der Frage, was schiefgelaufen ist und wie man es hätte abwenden können. Abgesehen von den Liquiditäts- und Verschuldungsmerkmalen war eine komplexe Reihe von Faktoren beteiligt, einschließlich der Vertragsbilanzierung, dünnen Rentabilitätsspannen, großzügigen Dividendenausschüttungen an die Aktionäre und immateriellen Vermögenswerten in den Bilanzen, die das Eigenkapital bei weitem überstiegen und den Abschreibungsbedarf des Unternehmens erhöhten. Die Lektion für Anleger ist unterdessen, dass die veröffentlichten Zahlen keinen vollständigen Überblick zulassen. Anleger müssen sich die Finanzkennzahlen im Detail anschauen, um die tatsächliche Wirtschaftlichkeit einer Unternehmung besser verstehen zu können.

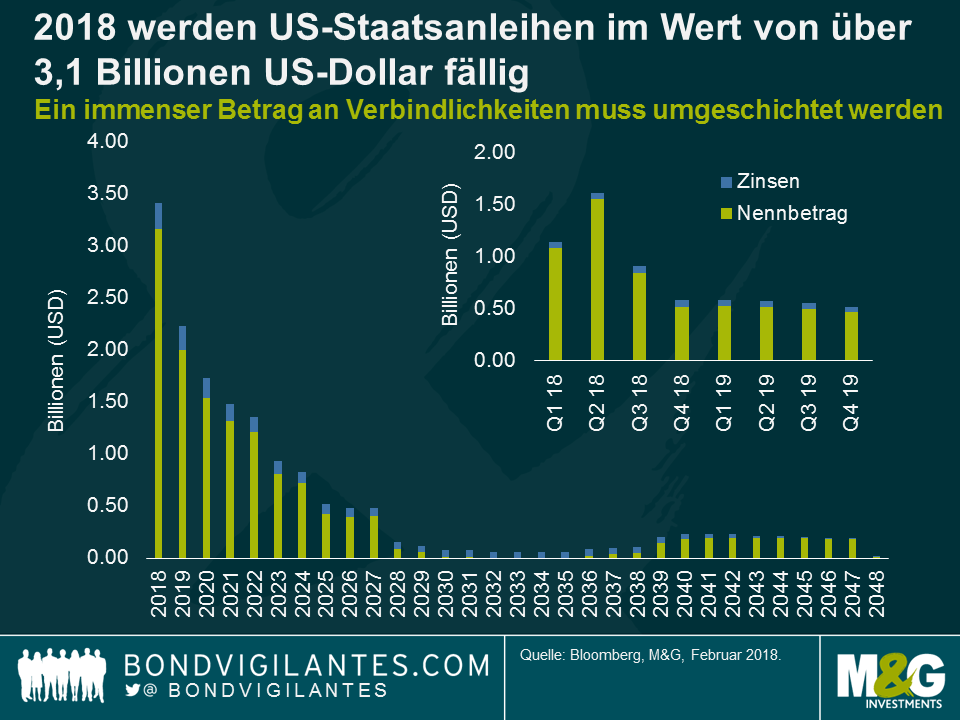

Die US-Regierung finanziert sich regelmäßig über kurzlaufende Anleihen, was aufgrund der ansteigenden Zinsstrukturkurve der USA normalerweise günstiger ist, als eine Finanzierung über langfristige Anleihen. Diese Kosteneinsparungen erhöhen das Ausfallrisiko. Das Risiko der Anschlussfinanzierung ergibt sich immer dann, wenn kurzfristige Anleihen zur Finanzierung langfristiger Ausgaben herangezogen werden. Die Verantwortlichen für das Schuldenmanagement bringt das nachts um den Schlaf.

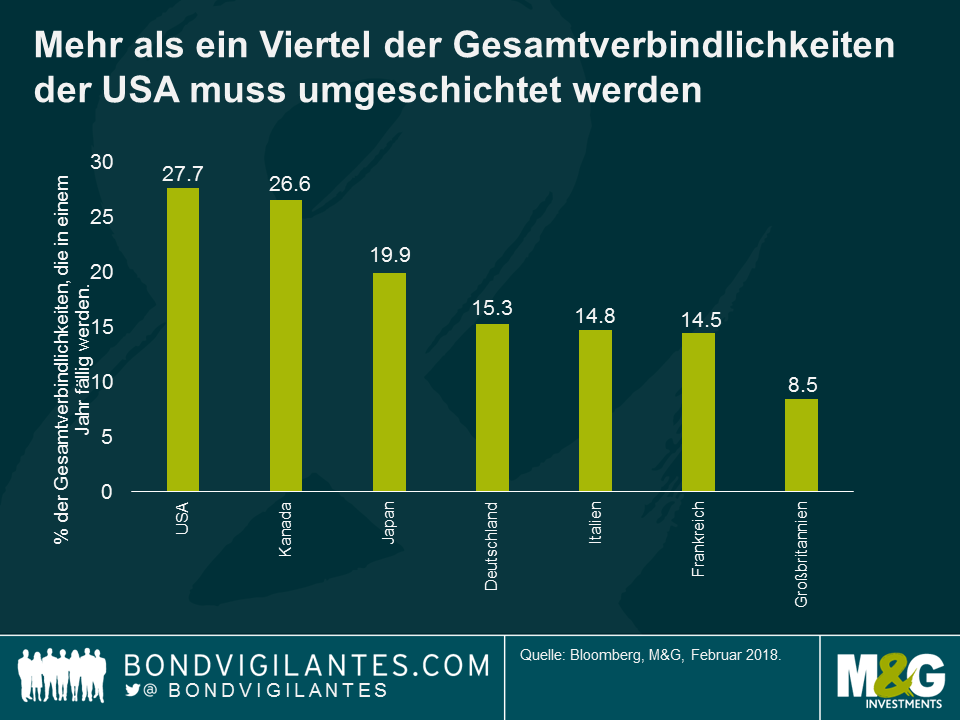

Die US-Regierung muss 2018 28% der Gesamtverbindlichkeiten umschichten. Das entspricht US-Staatsanleihen im Wert von mehr als 3 Billionen US-Dollar. Manche Schätzungen legen außerdem nahe, dass das Defizit des amerikanischen Bundeshaushalts im Jahr 2019 auf über

1 Billion US-Dollar steigen könnte. Da die fiskalische Expansion von Trump wahrscheinlich über die Emission von kurzlaufenden Anleihen finanziert wird, wird in den nächsten Jahren eine starke Zunahme des Angebots zu beobachten sein.

Der gängigen Meinung nach zu urteilen liegt das Risiko für eine Anschlussfinanzierungskrise für die USA bei fast Null. Die USA haben einen Sonderstatus, da sie über den tiefsten und liquidesten Staatsanleihenmarkt der Welt verfügen und der US-Dollar die Weltleitwährung ist.

Obwohl das Risiko einer Anschlussfinanzierungskrise gering ist, deuten verschiedene Faktoren darauf hin, dass die Renditen von Staatsanleihen ausgehend vom aktuellen Niveau steigen müssen, damit Investorenkapital angezogen werden kann. Erstens haben Berichten zufolge hochrangige chinesische Regierungsbeamte der chinesischen Regierung dazu geraten, den Kauf von US-Staatsanleihen zu reduzieren oder einzustellen. Da die Märkte das bestehende Angebot bereits kaum absorbieren können, würde der Rückzug eines großen Abnehmers von US-amerikanischen Staatsanleihen wahrscheinlich einen starken Anstieg der Renditen zur Folge haben.

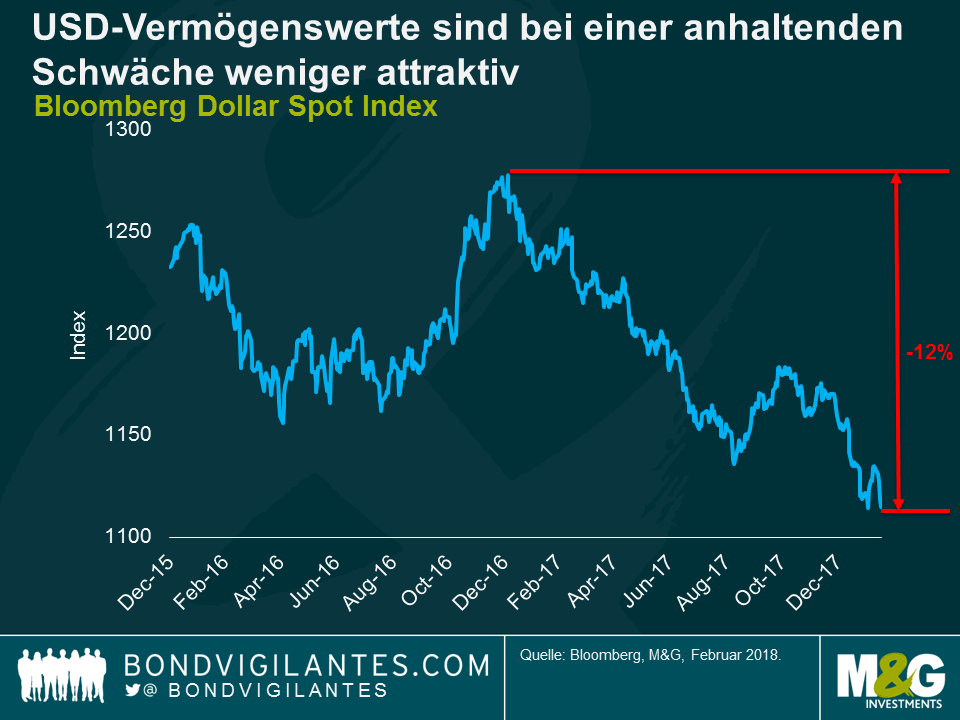

Zweitens fiel der Bloomberg Dollar Spot Index seit Jahresanfang 2017 um etwa -12%. Wenn ausländische Investoren von einer anhaltenden Abwertung des US-Dollars ausgehen, würden sie zukünftig das Tempo, mit dem sie Vermögenswerte und Staatsanleihen der USA anhäufen, reduzieren oder die Käufe sogar ganz einstellen. Das ist genau das, worüber die Chinesen derzeit nachdenken, und wir können davon ausgehen, dass andere internationale Regierungen und große Institutionen (wie Staatsfonds) diesem Beispiel folgen werden. Sollte es dazu kommen, würde dies weiteren Druck auf den US-Dollar ausüben und die Renditen von US-Staatsanleihen würden über alle Laufzeiten hinweg ansteigen.

Seit der Finanzkrise haben es die USA geschafft, ihre Schulden durch Monetarisierung umzuschichten. Die US-Notenbank Fed engagierte sich durch den direkten Kauf von Treasury-Papieren in der Politik des „Quantitative Easing (QE)“ und senkte damit die Finanzierungskosten der Regierung. Die quantitative Lockerung ist nun jedoch vorbei, und die Fed erhöht die Zinsen, um eine Überhitzung der Konjunktur zu vermeiden.

Zwar gibt es gute fundamentale Gründe für einen Anstieg der Renditen, aber die immense Summe an Schuldverschreibungen, die das US-Finanzministerium dieses und nächstes Jahr, in einer Zeit der geldpolitischen Straffung, herausgeben muss, wird sich aus Perspektive der technischen Faktoren als problematisch für die Erträge von US-Staatsanleihen erweisen.

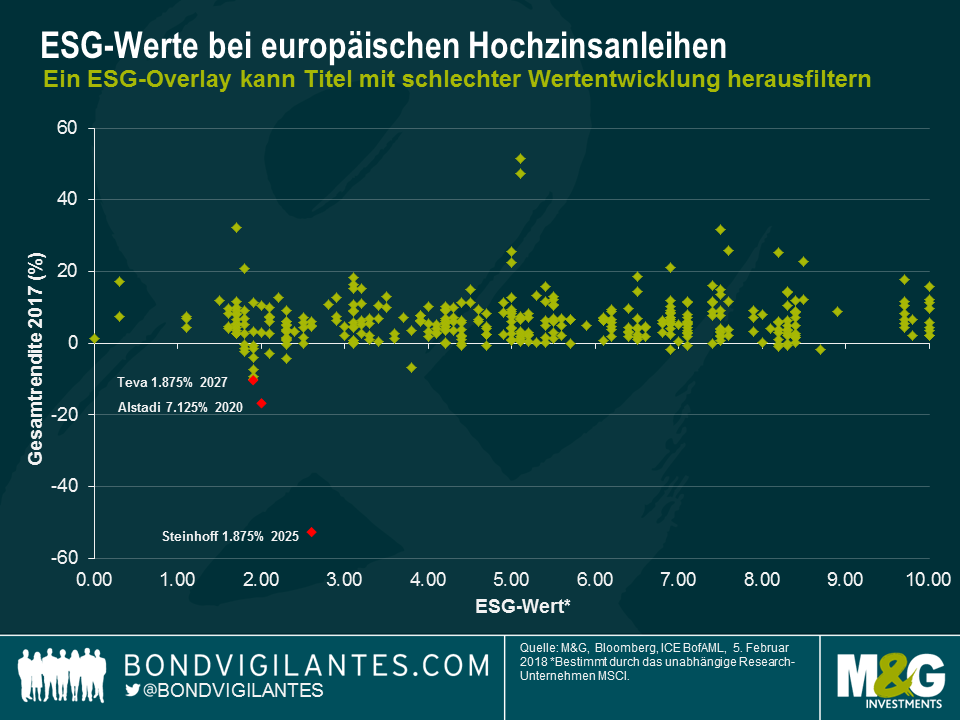

Laut MSCI wiesen einige der Anleihen im European High Yield Index mit der schlechtesten Wertentwicklung im Jahr 2017 allesamt schwache Werte in puncto Umwelt, Soziales und Governance (ESG) auf. Handelt es sich dabei um einen Zufall oder deutet das auf einen Zusammenhang zwischen schlechten ESG-Kennzahlen und der Wertentwicklung von Anleihen hin?

Um die Antwort darauf zu finden, analysierten wir von den 365 Anleihen im europäischen Hochzinsmarkt, die über ein ESG-Rating von MSCI verfügen, die Gesamtrenditen aus dem Jahr 2017. Das Ergebnis unserer Analyse war eine Korrelation von weniger als 0,1, was nahelegt, dass zwischen den Erträgen und den ESG-Werten keine Korrelation vorhanden war.

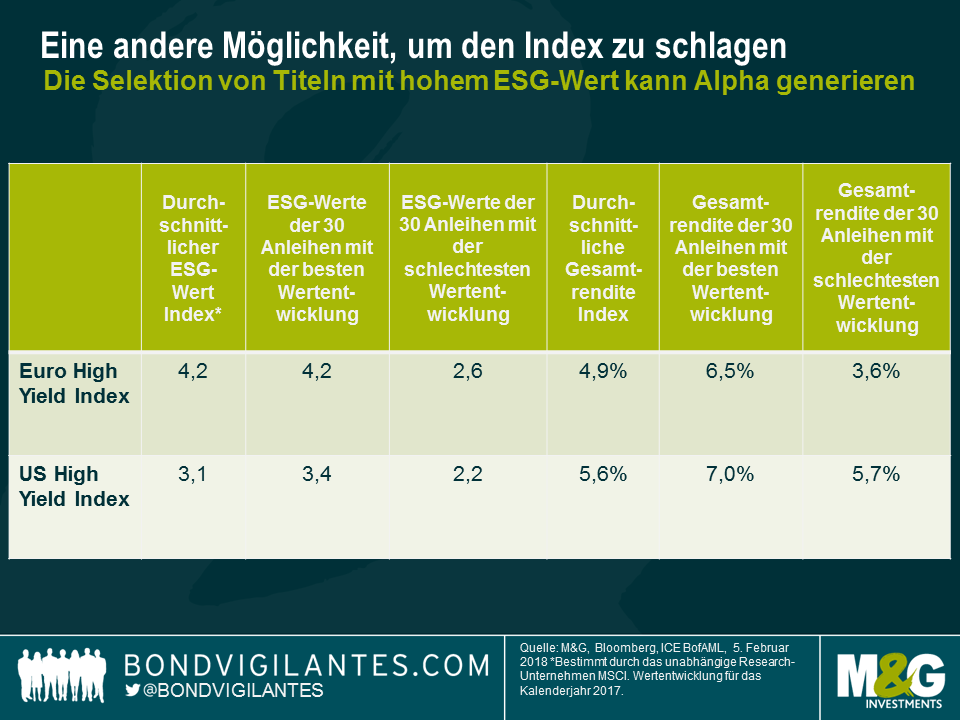

Doch trotz der weiten Dispersion der Anleihen in der oben dargestellten Grafik ist es unverkennbar, dass die drei Anleihen mit der schlechtesten Wertentwicklung allesamt auch schlechte ESG-Werte haben. Nach Ausweitung der Analyse auf die 30 Anleihen mit der schlechtesten Gesamtrendite, stellten wir fest, dass der indexgewichtete durchschnittliche ESG-Wert dieser Anleihen bei lediglich 2,6 auf einer Skala zwischen 1 und 10 lag, während der gewichtete Durchschnitt des Index bei 4,2 liegt. Im Gegensatz dazu kamen die 30 Anleihen mit der besten Wertentwicklung über den gleichen Zeitraum ebenso wie der Index auf einen gewichteten Durchschnitt von 4,2. Es scheint einen Zusammenhang zwischen den Anleihen mit der schlechtesten Wertentwicklung und schwachen ESG-Werten zu geben, obwohl auch erwähnt werden sollte, dass es sich um eine kleine Stichprobe handelt.

Sortiert man den Index nach ESG-Werten, dann erzielten die 30 Anleihen mit den höchsten ESG-Ratings eine gewichtete durchschnittliche Gesamtrendite von 6,5%. Umgekehrt erwirtschafteten die 30 Anleihen mit den niedrigsten ESG-Werten auf der gleichen Basis 3,6%. Der Index erzielte im Vergleich dazu 4,9%, was impliziert, dass ein ESG-Filter für ein Portfolio mit europäischen Hochzinsanleihen dafür gesorgt hätte, dass Anleger im Jahr 2017 eine signifikante Outperformance gegenüber dem Index hätten erreichen können.

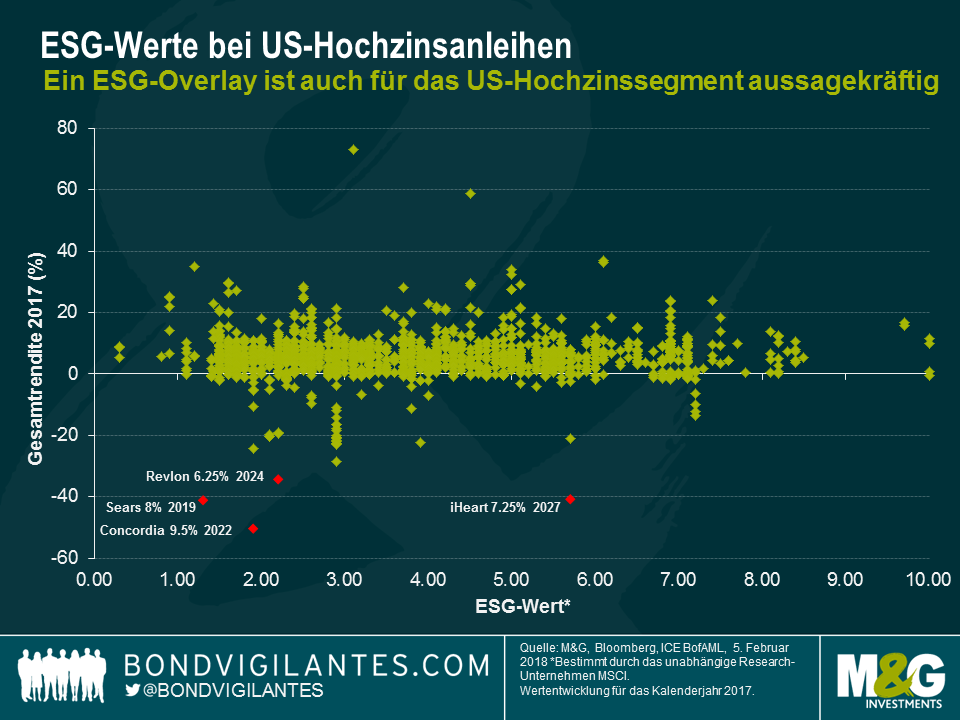

Der US-Index zeigte ein ähnliches Muster wie der europäische Index. Auch hier wiesen die Anleihen mit der schlechtesten Wertentwicklung niedrige durchschnittliche ESG-Werte auf.

Auf Grundlage dieser Analyse scheint es, als bestünde zwischen ESG-Werten und der Gesamtrendite von Hochzinsanleihen keine starke Korrelation. Dies könnte jedoch auf die Struktur der Renditeverteilung im Hochzinssegment letztes Jahr zurückzuführen sein. Die meisten Anleihenrenditen waren in einem Umfeld mit relativ niedriger Volatilität in einer sehr engen Spanne konzentriert, mit Ausnahme eines „Fat Tails“, der auf einigen deutlich negativen Renditen basiert (oder anders gesagt: die Asymmetrie der Renditen in einem Umfeld mit engen Spreads zeigte eine leptokurtische Neigung). Das deutet darauf hin, dass uns eine traditionelle Korrelationsanalyse vielleicht keine aussagekräftigen Erkenntnisse liefert.

Nichtsdestotrotz ist erkennbar, dass ein ESG-Filter eine gewisse Prognosefähigkeit zu besitzen scheint, um Titel mit einer unterdurchschnittlichen Wertentwicklung zu vermeiden. Auf diese Weise kann eine ESG-Analyse Anleger dabei unterstützen, einige der idiosynkratischen Risiken zu vermeiden, die am Markt für hochverzinsliche Unternehmensanleihen existieren.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.