Update zu Argentinien

Argentinische Vermögenswerte haben in den letzten Tagen massiv unter Druck gestanden. Ich halte es für sinnvoll, meine Gedanken zu den jüngsten Bewegungen und den Auswirkungen auf die Märkte in der nächsten Zeit zu Papier zu bringen.

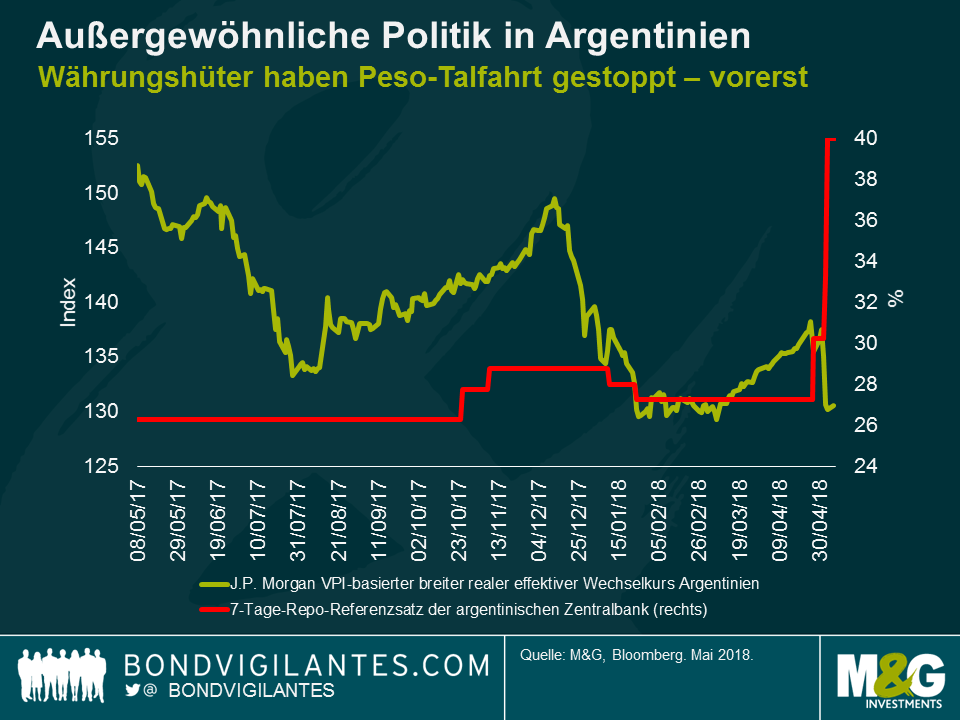

In den letzten beiden Monaten war der argentinische Peso nach den hohen Mittelzuflüssen, für die ausländische Anleger im Jahr 2017 gesorgt hatten, real überbewertet. Diese Kapitalflüsse führten dazu, dass der nominale Wechselkurs viel weniger stark nachgab als die Inflation. Anleger, die in argentinische Vermögenswerte investierten, nannten den Zinsvorteil, die relativ niedrige Volatilität und die Aufnahme auf Lokalwährung lautender argentinischer Staatsanleihen in die JP Morgan Government Bond Indizes als Gründe für eine Anlage. Doch das Blatt wendete sich Ende letzten Jahres langsam, als Argentiniens Zentralbank BCRA den politischen Fehler beging, das Inflationsziel für 2018 von 10% auf 15% zu erhöhen. Diese Anpassung des Inflationsziels gestattete es der BCRA sodann, die Zinssätze Anfang Januar dieses Jahres zu senken.

Diese Zinssenkung schadete der Glaubwürdigkeit der BCRA, und die Frage, ob die Geldpolitik wirklich unbeeinflusst durch die Regierung war, trieb die Anleger zunehmend um. Ein weiterer politischer Fehler war die Ankündigung einer Abgabe von 5% auf Anlagen in Schatzanweisungen, die auf den argentinischen Peso lauten. Diese Abgabe betraf in- und ausländische Anleger und führte dazu, dass Anleger ihre Positionen in diesen Titeln reduzierten. Unerwartet hohe Inflationsdaten und die Aufwertung des US-Dollars brachten den argentinischen Peso schließlich stark unter Druck. Nachdem die BCRA versucht hatte, die Landeswährung mit dem Kauf von Pesos im Gegenwert von über 5 Mrd. USD am Devisenmarkt zu stützen, erkannt sie schließlich, dass ein restriktiverer geldpolitischer Kurs unumgänglich war. Aus dieser Bedrängnis heraus hat sie die Zinssätze nun in drei Schritten (um insgesamt 12%) angehoben, sodass der Leitzins aktuell bei enormen 40% liegt. Ich bin überzeugt, dass es den Währungshütern in nächster Zeit erfolgreich gelingen wird, die Abwertung der Währung zu bremsen.

Der überbewertete Peso trug außerdem dazu bei, dass sich Argentiniens Leistungsbilanzdefizit um 5% erhöhte. Ich erwartet nun, dass das Leistungsbilanzdefizit wieder langsam sinken wird, wenn die Währung ins Gleichgewicht zurückfindet (sagen wir, auf 24 bis 26 zum US-Dollar bis zum Jahresende) und die Konjunktur sich dank der Straffung der Geld- und Fiskalpolitik verlangsamt (eine Reduzierung des Haushaltsdefizits um 0,5% wurde auch angekündigt). Dies wird eine höhere Inflation in diesem und eventuell im nächsten Jahr, weniger Wachstum und einen weiteren Popularitätsverlust von Präsident Macri zur Folge haben.

Droht also ein Ausfall? Noch nicht. Ich betrachte dies als Neubewertung der mit Argentinien verbundenen Risiken, die Anfang des Jahres begann, in Verbindung mit einem bereits laufenden Ausverkauf bei Lokal- und Hartwährungsanleihen in den Schwellenländern.

Positiv ist indes, dass ich vorerst zwei Silberstreifen am Horizont zu erkennen glaube.

Erstens findet die nächste Wahl frühestens Ende 2019 statt, sodass den Behörden noch Zeit bleibt, um dieses Jahr noch ein paar bittere Pillen zu schlucken – darunter eine weitere Anhebung der Versorgertarife, eine Abwertung des Peso und der Versuch, die nächsten Tarifgespräche im öffentlichen Dienst im September nicht aus dem Ruder laufen zu lassen. Werden diese harten Maßnahmen akzeptiert, wird sich die Wirtschaft im Jahresverlauf 2018 neu ausrichten können. Die Opposition und die Peronisten sind weiterhin gespalten. Was die Chance auf eine Wiederwahl Macris und politische Kontinuität angeht, ist die Lage nun zwar viel komplizierter, doch dass sich die Argentinier für eine andere populistische Regierung aussprechen, ist längst keine ausgemachte Sache.

Zweitens könnte der IWF mit ins Boot geholt werden. Anders als andere Länder, die aus ideologischen Gründen gegen ein IWF-Programm sein würden (ganz sicher Venezuela, eventuell die Türkei und bei Ecuador wäre es wie immer ungewiss), könnte sich Argentinien in einem solchen Programm wiederfinden, falls es den Zugang zu den Märkten verliert und/oder in eine Zahlungsbilanzkrise rutscht, die durch Kapitalflucht angeheizt wird. Das Verhältnis zwischen Argentinien und dem IWF war in der Vergangenheit durchaus schwierig, allerdings unter anderen Regierungen (Menem, Nestor und Cristina). Das Ziel würde diesmal für beide Seiten darin bestehen, Stabilität zu gewährleisten, damit Argentinien unter einer neuen Regierung nicht in die gescheiterte populistische Politik zurückfällt. Der aktuellen Regierung gehören zahlreiche Technokraten an, die das verstehen und – wenn es hart auf hart kommen sollte – Macri davon überzeugen würden, dass dies die schlechteste Option wäre. In diesem Fall würden genügend Finanzierungsquellen zur Verfügung stehen, die wenigstens bis Ende nächsten Jahres ausreichen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden