DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

„If your time to you is worth savin’, then you better start swimmin’ or you’ll sink like a stone, for the times they are a-changin.“ Bob Dylan

Bob Dylan dachte wahrscheinlich nicht daran, dass seine Zeilen ganze 55 Jahre, nachdem er sie verfasste, auf globale Einzelhändler zutreffen – aber so ist es.

Verbraucher verändern ihre Gewohnheiten so rapide, dass es nicht alle Marken und Einzelhändler schaffen, sich schnell genug an die neue Realität anzupassen. In der Folge beginnen bereits einige hochkarätige Unternehmen, wie Steine zu sinken: Maplin, Toys R US UK, New Look, Poundland, House of Fraser, Homebase, Carpetright, Marks & Spencer und Debenhams sind einige der Namen, die sich mittlerweile Herausforderungen gegenübersehen.

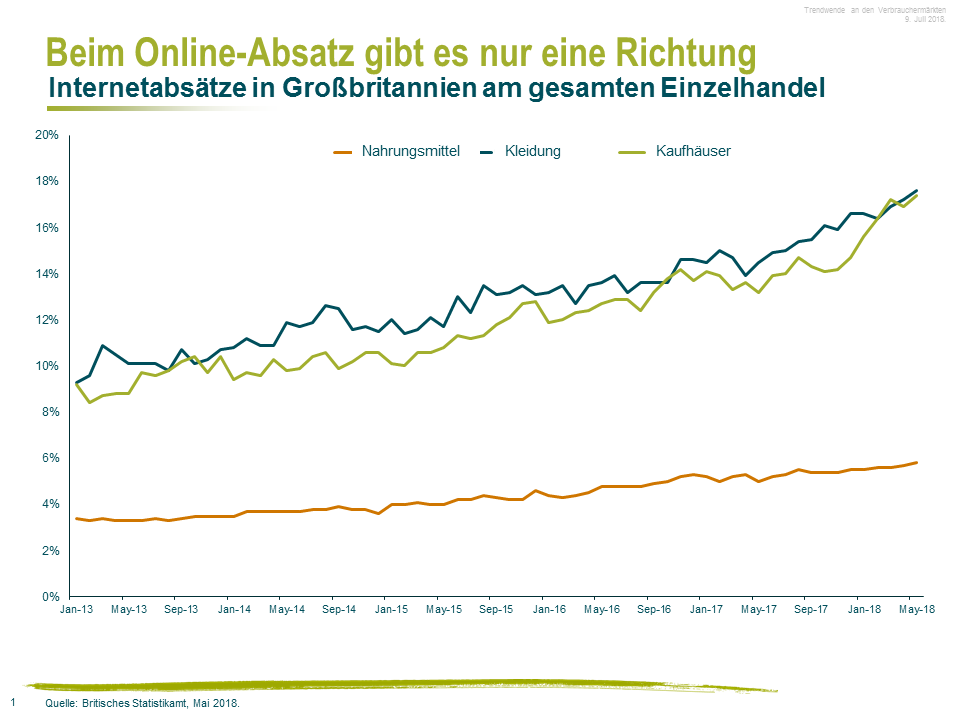

Neue und ältere Generationen kaufen mehr als je zuvor online ein: Die erwarteten Einnahmen von Amazon für das Jahr 2018 sind dreimal so hoch wie vor fünf Jahren, da das Wachstum des globalen Internetabsatzes eine Einbahnstraße zu sein scheint. Die Entwicklung des digitalen Einkaufens könnte zu einigen Insolvenzen und Umstrukturierungen führen und Einzelhändler dazu zwingen, Verkaufsflächen zu reduzieren und ihr Online-Angebot zu verbessern, damit sie überleben können.

Einige sind vielleicht mehr betroffen als andere: Obwohl Großbritannien den einzigen rein onlinebasierten nationalen Lebensmitteleinzelhändler der Welt hat (Ocado), sind die Nahrungsmittelabsätze im Onlinehandel relativ gering, wodurch der digitale Wandel für die Branche weniger schmerzhaft ist als für andere Industrien (wie in der Grafik ersichtlich).

Allgemeine Waren wie Toaster und Fernseher sind besonders betroffen, da Online-Angebote die Preise auf ein Niveau gedrückt haben, wo die niedrigeren Gewinnspannen den zusätzlichen physischen Verkaufsraum, den einige Einzelhändler im Laufe der Jahre aufgebaut haben, nicht mehr rechtfertigen.

Die Akquisition der Home Retail Group (HRG) durch das britische Unternehmens Sainsbury’s war ein Versuch, dieses Problematik anzugehen: Der Nahrungsmitteleinzelhändler ersetzt den unrentablen Non-Food-Bereich mit einem profitablen „Store within a Store“-Konzept. Argos, Teil der HRG, bietet Kunden im physischen Geschäft Zugang zu jedem Produkt aus dem 1.600 Seiten umfangreichen Haushaltswarenkatalog, die im hinteren Teil des Ladens gelagert werden, was die Flächen maximiert. Ziel dieser Vorgehensweise ist es, mehr Kunden anzulocken und die Gewinnspannen zu erhöhen.

Auch große Marken leiden

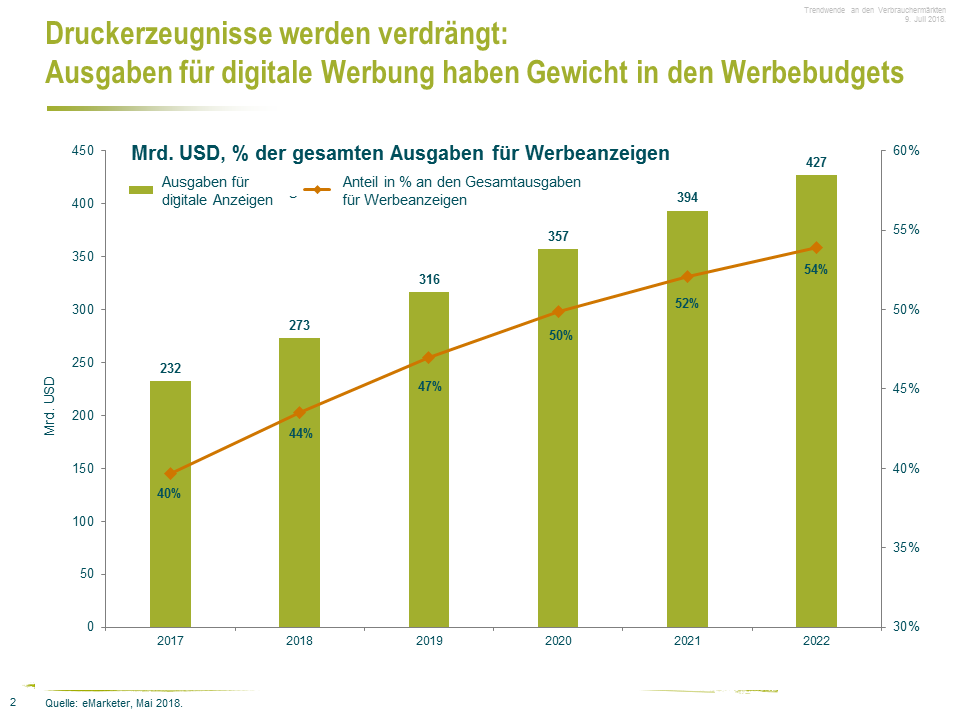

Einzelhändler sind nicht die einzigen Opfer des digitalen Wandels. Auch große Marken leiden, da Verbraucher so genannten Social Media Influencers folgen, die über Plattformen wie YouTube, Instagram, Facebook und Snapchat etablierte Marken vor Herausforderungen stellen und manchmal in Rekordzeit einen neuen Verkaufshit landen. Verbraucher sprechen auf kurze, klare und wirkungsvolle Videos an und fordern Content-Plattformen, die ihren Bedürfnissen entsprechen. Unidirektionale Aussagen von Produzenten, die nur verkaufen wollen, holen Verbraucher immer weniger ab. Dementsprechend haben sich auch die Ausgaben für den Medienbereich verändert. Medienkampagnen verdrängen mittlerweile Druckerzeugnisse und machen einen signifikanten Teil des Werbebudgets aus, wie in der Grafik zu erkennen ist:

Für große Marken gehen die Herausforderungen mit Chancen einher: Bewaffnet mit digitalen Cookies kennen Produzenten ihre Kunden besser als je zuvor und können auch direkt mit ihnen in Kontakt treten und den Einzelhändler außen vor lassen. Allerdings wird es immer schwerer, Verbraucher für sich zu gewinnen: Vor allem die Millennials sind tendenziell weniger markentreu und allgemein skeptisch, was Behauptungen von großen Unternehmen angeht, da sie auf ihrem Smartphone Preise, Qualität und Authentizität schnell überprüfen können. Dies ebnet den Weg für neue Marktteilnehmer, die geringere Einstiegshemmnisse aus dem Weg zu räumen haben als bisher. Der Dollar Shave Club hat den Sektor beispielsweise allein durch Werbung in den neuen Medien aufgerüttelt – für eine minimale Gebühr bekommen Verbraucher ihre Rasierer und Pflegeartikel nach Hause geliefert und müssen dafür nicht mehr ins Geschäft gehen. Der Riese im Rasierergeschäft, Gillette, wurde dadurch gezwungen, seine Preise letztes Jahr um 12% zu senken.

Die Kombination aus Medienpräsenz und einem erfolgreichen Online-Produkt kann sofortigen Erfolg bringen: Halo Top, der in den USA aktuell führende Eishersteller, schoss vor sechs Jahren aus dem Boden – die einzigen verkaufsfördernden Instrumente waren Social Media Plattformen und digitale Anzeigen.

Fusionieren um zu überleben?

Anleger, die bereit sind, von den Chancen zu profitieren, die diese Veränderungen der Verbrauchergewohnheiten mit sich bringen, sollten sich bewusst machen, dass die anhaltende Disruption in dem Sektor ebenso viele Gewinner wie Verlierer hervorbringen kann. Herausforderungen können zu Wachstumschancen werden, da Unternehmen eventuell mit Konkurrenten fusionieren oder diese übernehmen (z. B. die Übernahme von Flipkart, Indiens größter Onlineshop für Mobiltelefone und Haushaltsgeräte, durch Wal-Mart), um zu überleben.

The Times they are a changin’.

Interesse an Investmentchancen im Einzelhandel? Sehen wir hier das kurze Gespräch zwischen Stephen Wilson-Smith und M&Gs Fondsmanager Wolfgang Bauer.

Verpassen Sie außerdem nicht das neue Panoramic Weekly auf Bond Vigilantes.

Spekulationen darüber, dass Japan, bisher eine Bastion der Stabilität an den Rentenmärkten, seine ultralockere Geldpolitik verändern könnte, trieb die Renditen von Staatsanleihen der meisten Industriestaaten im Laufe der letzten fünf Handelstage nach oben: Höhere Zinsen in Japan könnten zu einer sinkenden Nachfrage nach globalen Vermögenswerten führen, da die Milliarden Yen, die das Land vor zwei Jahren fluchtartig verlassen hatten, da die Geldpolitik im negativen Renditebereich rangierte, wieder Einzug halten könnten. Die Leugnung der Spekulationen durch die Zentralbank dämmte die Reaktion nicht ein, die den Yen gegenüber dem US-Dollar um 1,6% nach oben drückte und so dafür sorgte, dass 30-jährige US-Staatsanleihen unter den 34 von Panoramic Weekly verfolgten Anlageklassen jene mit der schlechtesten Wertentwicklung war.

Auch die anhaltenden Handelsspannungen zwischen den USA und China sowie den USA und Europa lasteten auf den globalen Rentenmärkten und drückten sowohl den Greenback als auch den Yuan nach unten – die chinesische Währung erreichte beinahe die Marke von 6,8 Einheiten je Dollar, der niedrigste Wert seit über einem Jahr. Trotz des allgemeinen Rückgangs des US-Dollars konnten die meisten Schwellenländer nicht von der Aufwertung ihrer Währung profitieren, da die Emerging Markets nach wie vor unter der andauernden Handelskrieg-Rhetorik leiden. Die Mittelflüsse in Exchange Traded Funds (ETF) aus Lateinamerika waren über den Zeitraum von einem Monat negativ, für die Region Asien-Pazifik waren die Kapitalflüsse weiter positiv. Für den Zeitraum seit Jahresbeginn ist das Ergebnis für beide Regionen positiv.

Das Hochzinssegment, vor allem in den USA und Asien, war über die letzten fünf Handelstage eine der wenigen Anlageklassen mit positiven Erträgen im festverzinslichen Bereich. Die Ertragslage der Unternehmen in den USA liegt bisher größtenteils über den Erwartungen, gleichzeitig wird von sinkenden Ausfällen ausgegangen: Laut Moody’s Investors Service fiel die Ausfallrate bei US- und europäischen Hochzinsanleihen im letzten Quartal auf 2,9%, bis Ende des Jahres könnte sie auf 2,1% sinken. Die positive Stimmung bei asiatischen hochverzinslichen Unternehmensanleihen wurde durch eine Reihe neuer fiskalpolitischer Maßnahmen in China zur Unterstützung der Wirtschaft untermauert, die Anfang der Woche bekannt gegeben wurden.

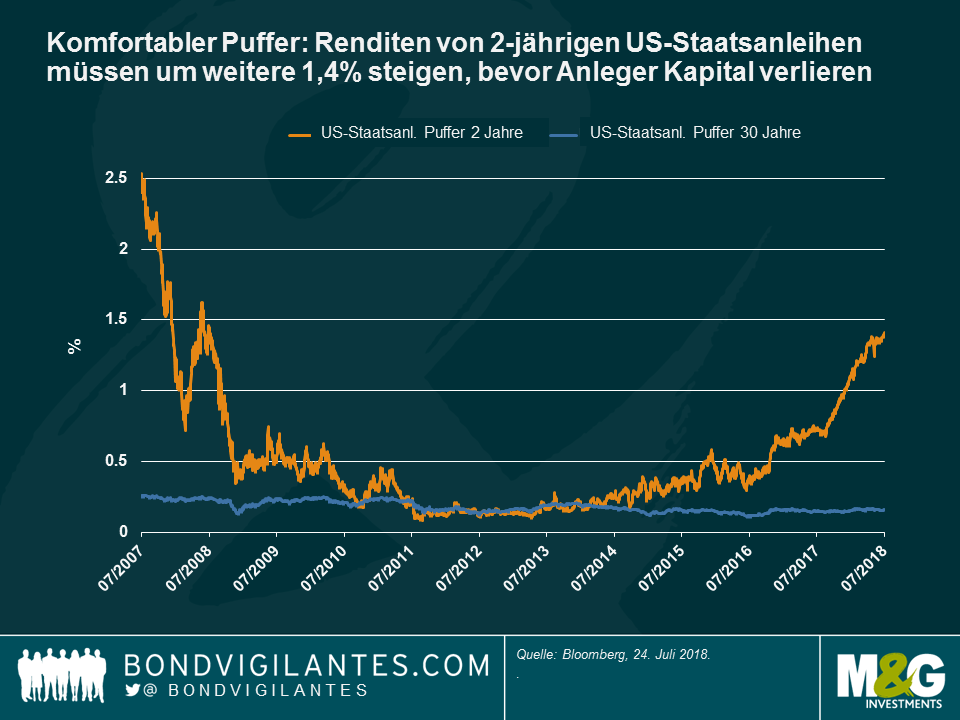

Rendite zweijähriger US-amerikanischer Staatsanleihen – Komfortabler Puffer: Kräftige Unternehmensgewinne und eine sich für Zinserhöhungen einsetzende Zentralbank trieben die Renditen für 2-jährige US-Staatsanleihen auf 2,649%, den höchsten Wert seit zehn Jahren. Nach Berücksichtigung des Effektes von Zinserhöhungen auf die Anleihenkurse bedeutet dieses Niveau, dass 2-jährige Renditen um weitere 1,4% steigen müssen, bevor US-Anleger Kapital verlieren, was ihnen einen komfortablen Puffer verschafft. Wie anhand der Grafik ersichtlich, ist dies ein erheblicher Unterschied zu noch vor wenigen Jahren, als Anleihenrenditen so niedrig waren, dass ein geringer Zinsanstieg die Erträge der Anleger hätte zunichtemachen können. Anleger in 30-jährigen US-amerikanischen Staatsanleihen können das nicht behaupten: Strukturelle Herausforderungen für das Inflationswachstum, eine alternde Bevölkerung sowie eine starke Nachfrage von renditehungrigen globalen Investoren hielten den Deckel auf den langfristigen Renditen von US-Staatsanleihen und schmälerten den Puffer für Anleger vor einem Kapitalverlust. Es überraschte nicht, dass die Auktion von 2-jährigen Treasuries diese Woche mit einer Rendite von 2,657% das höchste Verhältnis zwischen Gebots- und Zuteilungsvolumen seit Januar aufwies. Doch das Bild könnte sich schon bald drehen: Laut M&G Fondsmanager Richard Woolnough könnte die US-Notenbank Fed den Kauf von kurzlaufenden Staatsanleihen bevorzugen und länger laufende Anleihen verkaufen, um das Durationsrisiko in ihrer Bilanz zu reduzieren. Dieses Vorgehen würde auch auf eine steiler werdende Renditekurve hinauslaufen, was Banken zu einer gesteigerten Kreditvergabe anregen würde – lesen Sie hier Richard Woolnoughs „Die Umkehrung der „Operation Twist“ und die Auswirkungen auf die Zinsstrukturkurve.

Brasilien: Endlich gute Nachrichten zur Schuldenlast: Der brasilianische Real schnellte in den letzten fünf Handelstagen gegenüber dem US-Dollar um 3,3% nach oben, mehr als jede andere gewichtige Währung. Gründe dafür waren unter anderem die beruhigenden Kommentare über den Schuldenstand von Finanzminister Mansueto Almeida. Trotz des anhaltend niedrigen Wachstums nach der Rezession der Jahre 2015/2016 befindet sich Brasilien auf einem guten Weg, eine Erhöhung des Schuldenniveaus zur Finanzierung laufender Ausgaben nächstes Jahr zu vermeiden. Stattdessen werden Kredite zur Finanzierung von Investitionen herangezogen, sagte Almeida. Die Nachrichten sorgen für eine gewisse Erleichterung bei den Anlegern, die vor allem aufgrund des Haushaltsdefizits von 7,8% des Bruttoinlandsprodukts sowie der bevorstehenden Parlamentswahlen im Oktober besorgt sind. Wir bleiben dran.

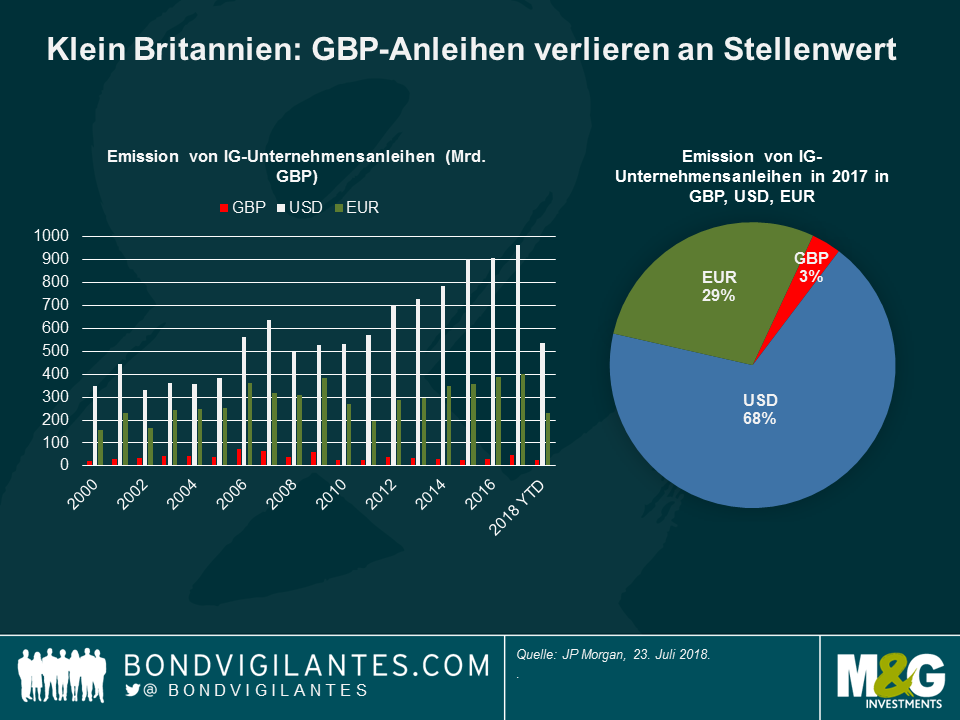

Klein Britannien: Globale Unternehmen emittieren haufenweise in Dollar und Euro – nicht in Pfund. Seit Jahresbeginn emittierten globale Unternehmen Investment-Grade-(IG)-Anleihen im Wert von 24 Mrd. Pfund – Peanuts im Verhältnis zu den IG-Anleihen im Gegenwert von 230 Mrd. Pfund, die in Euro emittiert wurden oder den 543 Mrd. Pfund in USD-Anleihen. Wie in der Grafik ersichtlich, ist die Emission von IG-Anleihen in Pfund Sterling gegenüber den Konkurrenten seit der Finanzkrise 2007/2008 zurückgegangen und hat sich seit dem nicht mehr erholt. Die Bildung der Eurozone und die Globalisierung des Finanzwesens trieben Euro- und USD-Emissionen nach oben, gleichzeitig sorgt die anhaltende Unsicherheit rund um den Brexit dafür, dass einige Unternehmen zweimal nachdenken, bevor sie Anleihen in Pfund ausgeben. Der fehlende Brexit-Deal könnte die Währung verunsichern, wodurch GBP-Anleihen für Investoren an Attraktivität verlieren. Trotz dieses Umfelds weisen britische IG-Anleihen über den Zeitraum von einem Jahr einen Zuwachs von 0,4% auf. Dies liegt unterhalb von IG-Anleihen der Eurozone, die einen Anstieg von 0,8% verzeichneten, ist aber besser als USD-IG-Anleihen, die einen Verlust von 0,8% über den gleichen Zeitraum hinnehmen mussten. Der Grund für diese Entwicklung ist unter anderem, dass der UK-IG-Index nicht zwingend die britische Wirtschaft reflektiert, da die Benchmark ebenso internationalisiert ist wie beispielsweise der FTSE 100 im Aktiensegment, der etwa zwei Drittel der Einnahmen aus dem Ausland generiert.

Türkische Lira – Kein Delight: Anleger mögen generell keine Überraschungen – wie die Türkei nur allzu gut weiß. Anfang der Woche beließ die Zentralbank des Landes überraschend den einwöchigen Repo-Satz auf 17,75%, nachdem man von einer Erhöhung ausging, was die Lira gegenüber dem US-Dollar um 3% nach unten drückte. Präsident Recep Tayyip Erdogan, der seine Befugnisse über die Zentralbank ausweitete, bevorzugt seit Jahren eine lockere Geldpolitik, um das Wachstum anzukurbeln. Bei einer Inflation mit einer annualisierten Rate von 23%, die höchste seit 2003, trieben Anleger die Rendite für 10-jährige Staatsanleihen auf schwindelerregende 17%, da sie eine höhere Kompensation verlangen.

Im Laufe der letzten fünf Handelstage kletterten die Preise der meisten globalen Unternehmensanleihen nach oben. Zurückzuführen ist das auf die besser als erwartet ausgefallenen US-Wirtschaftsdaten, die den Dollar antrieben und US-Aktien auf ein neues Hoch beförderten. Der Internationale Währungsfonds (IWF) bestätigte die Wachstumsaussichten für die USA und senkte jene für die Eurozone, Großbritannien und Japan. Der „Risk-on“-Optimismus ließ Staatsanleihen der Schwellenländer hinter sich. Diese wurden von den anhaltenden Handelsspannungen zwischen den USA und China belastet, die den Renminbi weiter nach unten zogen. Globale Rohstoffe und die Währungen jener Länder, die sie exportieren – vor allem nach China – gerieten unter Druck.

Die kräftigen Daten zum US-Einzelhandel und der Industrieproduktion erhöhten die vom Markt implizierten Chancen für eine Zinsanhebung im September auf ein Rekordhoch von 92%, was kurzlaufende Renditen nach oben drückte und die Differenz zwischen den Renditen 2-jähriger und 10-jähriger US-Staatsanleihen auf knapp 24 Basispunkte verknappte, der niedrigste Wert seit August 2007. Trotz ständig wiederkehrender Kommentare über die anhaltende Abflachung der US-Renditekurve, gaben Marktbeobachter, darunter auch der ehemalige US-Notenbankchef Ben Bernanke, warnend zu bedenken, dass eine Abflachung keine Invertierung ist und dass die aktuelle Form der Kurve nicht zwingend ein Anzeichen für eine bevorstehende Rezession darstellt – die Kurve könnte flach sein und flach bleiben. Auch die britische Renditekurve zeigt eine Abflachung, zeichnet jedoch ein anderes Bild: Die Inflation fiel im Juni niedriger aus als erwartet und drückte die Renditen langfristiger britischer Staatsanleihen nach unten, was auch die vom Markt implizierten Chancen für eine Zinsanhebung im August von 91% Anfang der Woche auf 83% nach unten zog. Öl sackte, ausgehend von 74 US-Dollar letzte Woche, auf 67 US-Dollar je Barrel nach einer überraschenden Zunahme der Vorräte in den USA ab.

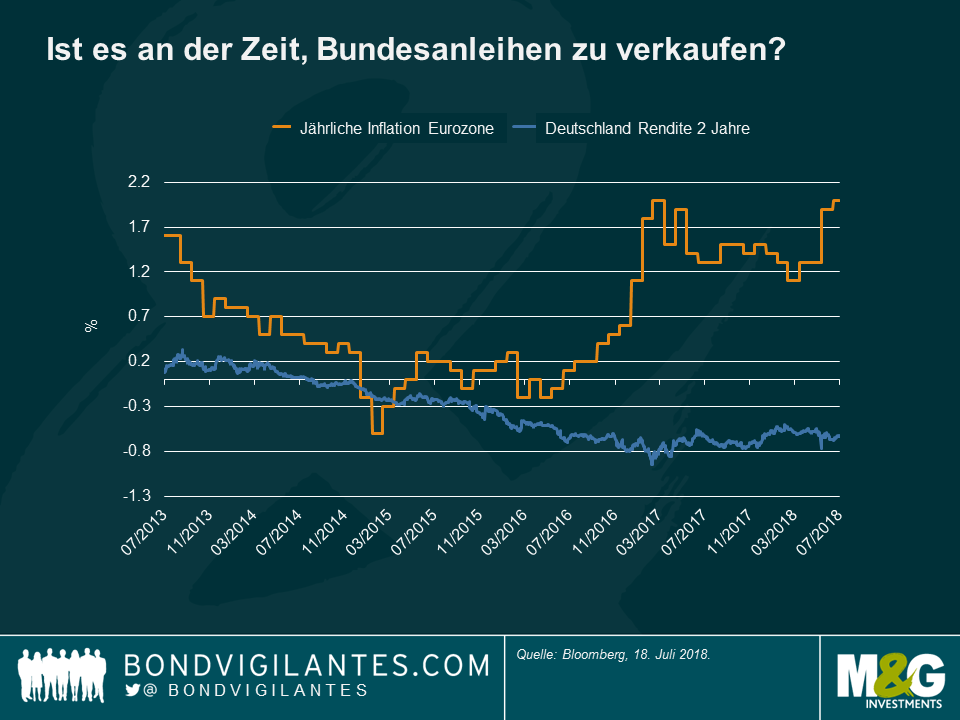

Bundesanleihen und Inflation – getrennte Wege: Die Renditen deutscher Staatsanleihen wichen auch weiterhin von den europäischen Inflationsniveaus ab, was Bedenken darüber aufwarf, wie realistisch der europäische Orientierungswert für die Rendite zukünftige Zinsniveaus reflektiert. Die Inflation in der Eurozone stieg auf eine annualisierte Rate von 2% an. Dies entspricht dem Zielniveau der Europäischen Zentralbank (EZB) und ist der höchste Wert seit mehr als einem Jahr, gleichzeitig blieben die Renditen deutscher Staatsanleihen im negativen Bereich und erhöhten so den Abstand zur Inflation, wie in der Grafik zu sehen ist. Einige Marktbeobachter, wie M&Gs Fondsmanager Wolfgang Bauer, sind der Auffassung, dass der positive Ausblick für Inflation und Wachstum in Europa sowie das geplante Auslaufen der geldpolitischen Stimulierungsmaßnahmen der EZB wieder zu einer stärkeren Annäherung von Bundesanleihen und Inflationsaussichten führen könnten – für weitere Informationen hierzu lesen Sie den Artikel von Wolfgang Bauer: „Ist es an der Zeit, Bundesanleihen zu verkaufen?“.

CCC-Anleihen: Leichtsinnige Kupon-Jagd? US-Anleihen mit dem niedrigsten Rating (CCC) legten in den letzten fünf Handelstagen um 0,3% zu, mehr als jede andere Kategorie von US-Unternehmensanleihen, was vor allem auf die anhaltende globale Renditejagd zurückzuführen ist: US-Anleihen mit CCC-Rating bieten eine durchschnittliche Rendite von 8,6%, also mehr als die durchschnittliche Rendite von Titeln außerhalb des Investment-Grade-Universums, die bei 6,4% liegt, und auch mehr als die 4%, die amerikanische Investment-Grade-Anleihen offerieren. Im Vergleich dazu liegt die Rendite von deutschen und japanischen 10-jährigen Staatsanleihen bei mageren 0,3% beziehungsweise 0,03%. Auch die niedrige Ausfallrate verlieh der Anlageklasse der CCC-Anleihen Auftrieb: Die US-Ausfallrate über 12 Monate von Moody’s für die spekulative Ratingkategorie sank im Juni auf 3,4%, nachdem sie im März noch bei 4,0% lag.

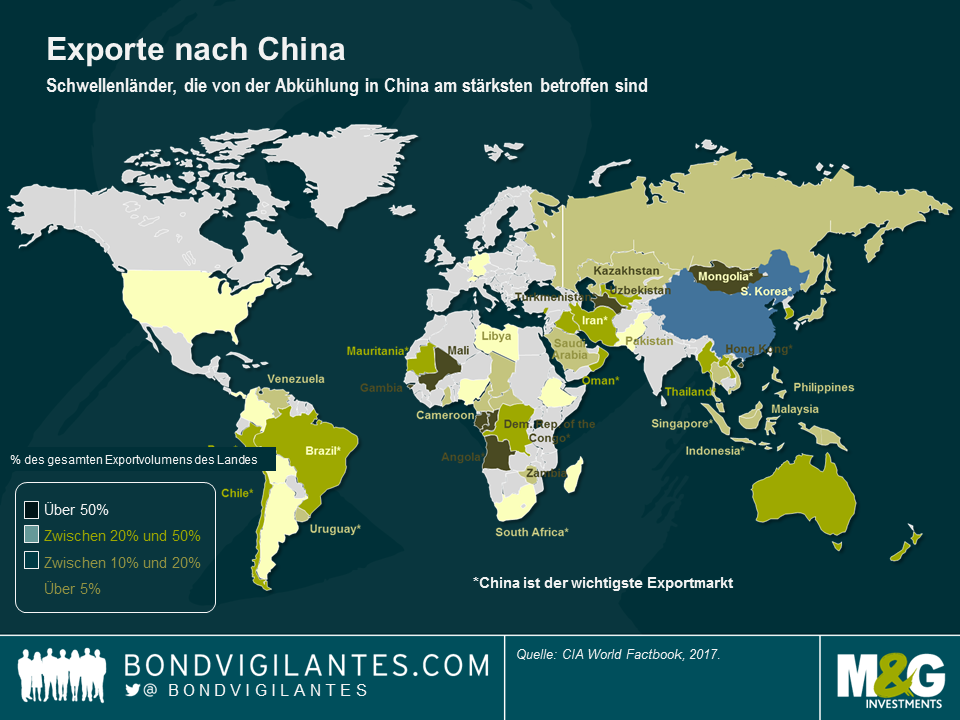

Renminbi, Kupfer, Peso – Kriegswunden: Die chinesische Währung fiel auf 6,72 Einheiten je Dollar, das niedrigste Niveau seit fast einem Jahr, was auf die neuen Importzölle zurückzuführen ist, die die USA chinesischen Produkten auferlegen wollen. Die Handelsspannungen sind zur größten Herausforderung für das globale Wachstum geworden, das nach Warnungen des IWF diese Woche um 0,5% reduziert werden könnte. Eine Verlangsamung in China könnte negative Auswirkungen für führende Exportunternehmen haben, die in das riesige asiatische Land liefern, darunter führende Rohstoffproduzenten (siehe Grafik). Kupfer, eine wichtige Komponente bei Motoren und Kabeln, stürzte in den vergangenen fünf Handelstagen um 2,9% in die Tiefe, somit liegt der Gesamtverlust über einen Monat bei 12%. Chile, ein führender Metallproduzent, musste über den gleichen Zeitraum einen Rückgang seiner Währung um 1,6% hinnehmen, die drittschlechteste Wertentwicklung einer Schwellenländerwährung gegenüber dem Greenback. Einige Marktbeobachter sagen jedoch, dass die Auswirkungen der Handelskriege auf China vielleicht nicht so negativ ausfallen werden wie erwartet, da das Land seine Volkswirtschaft hin zu einem vom Binnenkonsum geführten Modell entwickelt, nachdem sie bisher vom herstellenden Gewerbe und dem Exportsektor getrieben wurde. Chinas Wirtschaft wuchs im zweiten Quartal um 6,7%, was den Erwartungen entsprach.

Pfund Sterling – Eine Geschichte über Inflation, Westminster verschwört sich: Die Währung Großbritanniens sackte in den letzten fünf Handelstagen gegenüber dem US-Dollar um 1,7% ab, was auf die niedriger als erwartet ausgefallene Inflation im Juni sowie die neuerlichen politischen Spannungen zurückzuführen ist. Dank der Unterstützung einer kleinen Gruppe von rivalisierenden Parlamentsmitgliedern der Labour-Partei, brachte May ihren Brexit-Plan Anfang der Woche knapp durch das Parlament. Vor diesem Hintergrund sackten die Häuserpreise in London weiter ab – sie fielen im Mai um 0,4% und damit den vierten Monat in Folge.

Traditionelle risikobehaftete Rentenanlagen wie Schwellenländer- und Hochzinswerte legten in den vergangenen fünf Handelstagen zu und nahmen eine Eskalation der Handelsspannungen zwischen den USA und China gelassen hin. Die größte Volkswirtschaft der Welt kündigte Pläne an, zusätzlich zu den am Freitag in Kraft getretenen Zöllen auf chinesische Güter im Wert von 34 Mrd. USD weitere Güter in Höhe von 200 Mrd. USD mit Zöllen zu belegen. Die fast 200 Seiten umfassende Liste, die lebenden Fisch, Antiquitäten und Holztüren umfasst, schürte neue Sorgen über die chinesischen Exporte und schwächte den Renminbi auf 6,67 gegenüber dem US-Dollar ab, was das schwächste Niveau seit beinahe einem Jahr ist. Die Renten- und Aktienmärkte in China gerieten unter Druck, insbesondere das Hochzinssegment (siehe nähere Informationen unten).

Allerdings hielten die neuerlichen Handelsspannungen Schwellenländerwerte nicht von einer starken Erholung ab, die vor allem von einem schwächeren US-Dollar getrieben wurde. Der Greenback sackte infolge des US-Beschäftigungsberichts am Freitag ab, der ein gemischtes Bild der Wirtschaft abgab: Die Einstellungszahlen waren zwar positiv, die Lohnzuwächse gingen jedoch zurück, was die Breakeven-Inflationsrate sowie die vom Markt implizierten Wahrscheinlichkeiten für zukünftige Zinserhöhungen nach unten drückte. Währungen der Schwellenländer legten zu. Angeführt wurden sie vom mexikanischen Peso, der gegenüber dem US-Dollar um 2,7% nach oben schnellte, nachdem Präsident López Obrador Treffen mit US-Behörden für Gespräche über das Nordamerikanische Freihandelsabkommen (NAFTA) ankündigte. Darüber hinaus ging López Obrador auf Wirtschaftsakteure zu und sprach sich dafür aus, die Defizite des Landes unter Kontrolle zu behalten.

Die Rohstoffmärkte gerieten durch die erneuten Handelskriege allerdings unter Druck. Kupfer verlor in den letzten fünf Handelstagen 2,45% (mehr dazu unten). Auch die türkische Lira schaffte keinen positiven Abschluss in dieser Woche: Sie verlor 2% gegenüber dem US-Dollar, nachdem sich das Leistungsbilanzdefizit des Landes ausweitete und Präsident Erdogan neue Befugnisse für die Ernennung des Zentralbankchefs übernahm und seinen Schwiegersohn zum Finanzminister erklärte. Das britische Pfund legte, unbehelligt von den jüngsten politischen Turbulenzen (mehr dazu unten), in den letzten fünf Handelstagen um 0,5% gegenüber dem US-Dollar zu. Die Bank of Canada hob die Zinsen um einen Viertelprozentpunkt auf 1,5% an, die zweite Zinserhöhung in diesem Jahr.

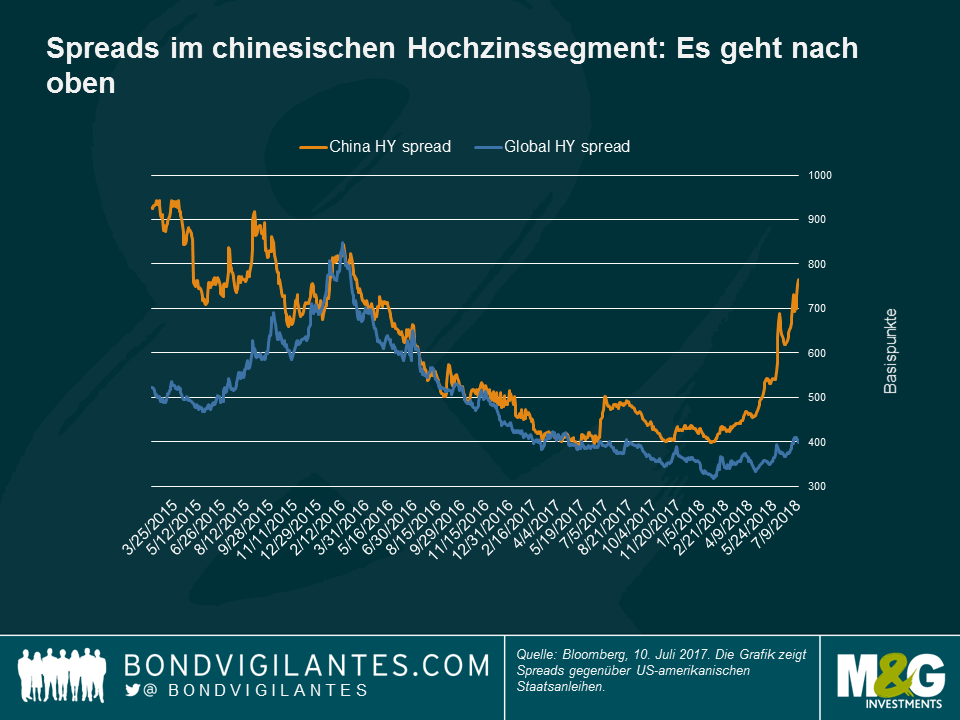

Risikoaufschläge chinesischer Unternehmen – hoch genug? Die Kluft zwischen den Risikoaufschlägen bei chinesischen Unternehmen im Hochzinssegment und US-amerikanischen Staatsanleihen weitete sich im Juli weiter aus und erreichte die Marke von 367 Basispunkten – der größte Abstand seit April 2015, als die Zentralbank die Zinsen senkte, um das rückläufige Wachstumstempo abzufangen. Die jüngste Entwicklung reflektiert die zunehmenden Sorgen der Anleger über die Abwertung des Renminbis von 5,3% gegenüber dem US-Dollar innerhalb der letzten drei Monate sowie die wachsenden Ängste über die Auswirkungen der neuen US-Handelsbarrieren für chinesische Exportunternehmen. Darüber hinaus sorgten auch der permanente Kampf zur Reduzierung der Verschuldung, ein steigender Greenback und höhere US-Zinsen dafür, dass Anleger eine höhere Kompensation für das Risiko verlangten. Die Spreads sind mittlerweile auf ein Niveau angestiegen, das für den ein oder anderen hoch genug sein könnte, um in der aktuellen Situation zu kaufen. Die chinesische Wirtschaft befindet sich auf einem guten Weg, ihr Wachstumsziel von etwa 6,5% dieses Jahr zu erreichen, was vor allem auf den internationalen Konsum zurückzuführen ist – China verkauft beispielsweise mehr Autos im eigenen Land als die USA. Auch könnten Handelskriege für das Wachstum weniger ein Problem sein als häufig geglaubt: 2007 machte der Leistungsbilanzüberschuss noch 10% des BIP aus, heute ist es nicht einmal mehr 1%. Ein stärker am Binnenmarkt orientiertes Wirtschaftswachstum könnte darüber hinaus führende Wirtschaftssektoren wie den Immobilienmarkt unterstützen. Allerdings durchläuft die Wohnimmobilienbranche nach Sorgen über unhaltbar hohe Preise und eine steigende Ausfallrate gegenwärtig eine Erholungsphase. Manchmal werden mehr Ausfälle jedoch als ein positiver Faktor betrachtet, da sie die Glaubwürdigkeit des Landes zu einer Zeit verbessern, in der China eine Öffnung der Kreditmärkte für internationale Investoren plant.

Fußball-Weltmeisterschaft, Wetter und die royale Hochzeit überwiegen die politischen Turbulenzen: Wachstum „is coming home“: Das britische Pfund legte in den letzten fünf Handelstagen um 0,6% gegenüber dem US-Dollar zu und blieb von dem Rücktritt des wichtigsten Brexit-Politikers und Außenministers des Landes unversehrt. Stattdessen reagierte die Währung stärker auf das Wirtschaftswachstum, das in den drei Monaten bis Mai um 0,2% zulegte, sowie auf bessere Daten zu den Konsumausgaben: Eine Kombination aus gutem Wetter, der kürzlichen royalen Hochzeit und die erfolgreiche Fußball-Weltmeisterschaft trugen dazu bei, die Konsumausgaben im Juni um 5,1% gegenüber dem Vorjahreszeitraum anzuheben. Der Optimismus hob die vom Markt implizierten Wahrscheinlichkeiten für eine Zinserhöhung im August auf 82% an, der höchste Wert seit April.

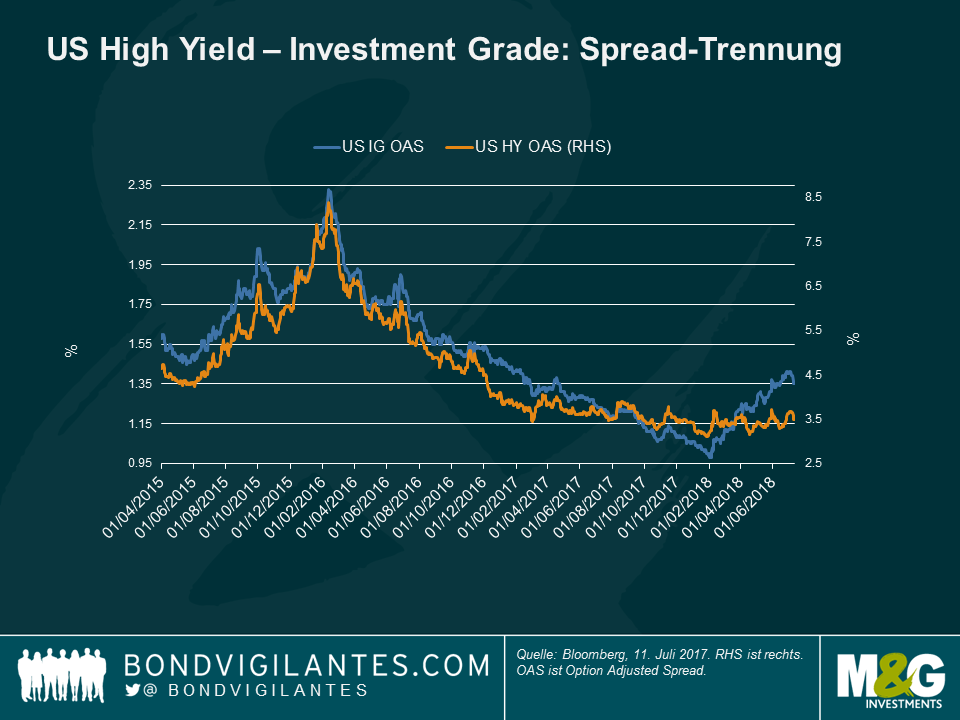

US-Hochzinsanleihen und Investment Grade: Entkopplung: Nach monatelangem Gleichlauf begannen sich im zweiten Quartal des Jahres festverzinsliche Werte der Segmente US-Investment-Grade (IG) und Hochzins voneinander zu lösen. In diesem Fall waren es jedoch nicht so sehr die Spreads bei Hochzinsanlagen, die davongeflogen sind, sondern die traditionell beständigeren und leiseren Spreads im Investment-Grade-Segment. Die Entwicklung folgt auf das sehr starke IG-Angebot in diesem Jahr, das die von den Anlegern geforderte Prämie ansteigen ließ, und einem Mangel an höher verzinslichen Emissionen, da Anleger beim Kauf von Emissionen mit niedrigem Renditeniveau eher zögerlich sind. Darüber hinaus leidet das US-IG-Segment unter einer Qualitätsverschlechterung: Unternehmen mit einem BBB-Rating (der niedrigste IG-Rang) machen mittlerweile die Hälfte der Anlageklasse aus, 2006 waren es noch 34%. Das US-Hochzinssegment ist zusammen mit US-Loans, inflationsgebundenen Anleihen aus Großbritannien und Schwellenländeranleihen eine der Anlageklassen mit den besten Wertentwicklungen. Die Sparte legte in den vergangenen 12 Monaten um 3,2% zu und widersetzte sich Handelskriegen, politischen Turbulenzen in Italien sowie einem Umfeld von allgemein steigenden Zinsen. Manche Marktbeobachter schätzen das US-Hochzinssegment jedoch derzeit und möglicherweise auch zukünftig als potenziell teuer ein: Das Angebot wird den Erwartungen nach, aufgrund eines eher ereignislosen Kalenders im Bereich der Fusionen und Übernahmen und bereits vollzogener großer Refinanzierungsgeschäfte sowie der starken Konkurrenz durch den Loan-Markt, auch weiterhin knapp bleiben. Floating Rate Notes werden aufgrund der Überzeugung immer beliebter, dass sie Anleger möglicherweise vor steigenden Zinsen absichern. Die anhaltenden Handelskriege trugen darüber hinaus zu einer breiter werdenden Kluft zwischen IG und HY bei, da Emittenten im Hochzinssegment tendenziell eher auf den Binnenmarkt konzentriert und weniger international aktiv sind. Wie lange noch?

Rohstoffe – „trumped“: Kupfer, Silber und Palladium sind einige der Rohstoffe, die in den letzten fünf Handelstagen Verluste verbuchen mussten, da sie von der Eskalation der Handelsspannungen zwischen den USA und China getroffen wurden. Metalle erlitten gleich einen doppelten Schlag, da sie Teil der neusten Liste an Produkten sind, die mit neuen US-Zöllen belegt werden, und gleichzeitig unter einer potenziell niedrigeren Nachfrage aus China leiden. Das Land war in den letzten zehn Jahren der weltweit größte Verbraucher von Rohstoffen. Die Währungen von rohstoffexportierenden Ländern gaben nach: Aufgrund von Sorgen über Schwierigkeiten beim Kupfer-Export verlor der chilenische Peso in den letzten fünf Handelstagen 0,3% gegenüber dem fallenden Dollar.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.