DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

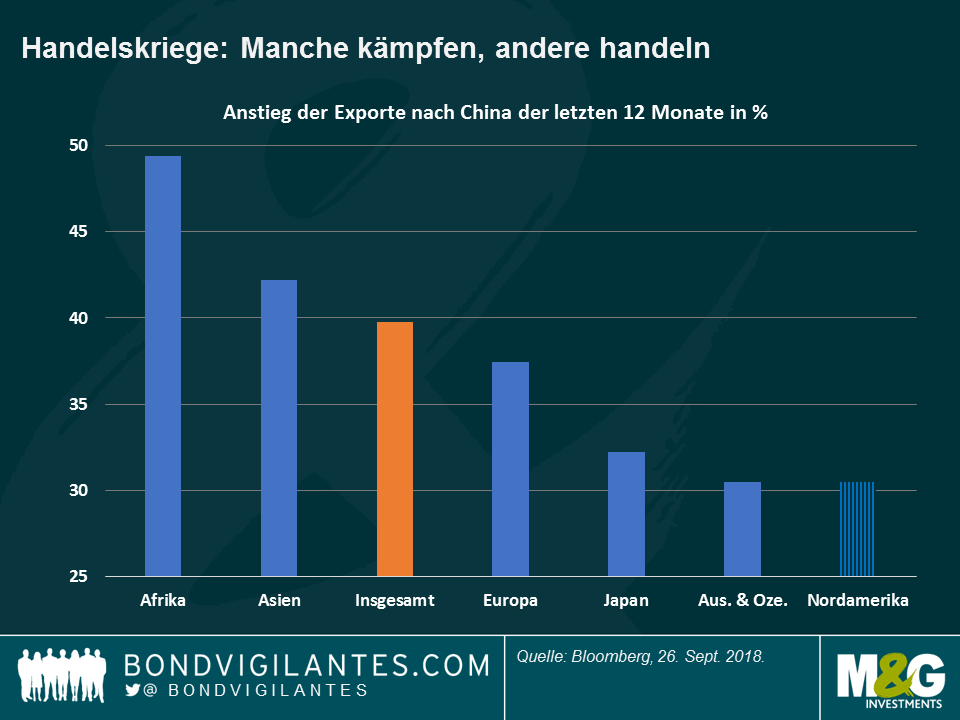

Während die USA und China ihre anhaltenden gegenseitigen Handelsbedrohungen und ihre verfahrene Beziehung fortsetzten, zogen die Vermögenswerte anderer Nationen in der Hoffnung deutlich an, dass die Handelskriege Chancen für Dritte eröffnen werden. Tatsächlich steigen die asiatischen, afrikanischen und europäischen Exporte nach China, wie unten zu erkennen ist, während die Exporte aus den USA langsamer zunehmen. Die potenziell negativen Auswirkungen der Handelskriege sowie die seit längerem verhaltenen Daten belasten weiterhin den US-Dollar, der in den letzten fünf Handelstagen gegenüber den meisten Welt- und Schwellenländerwährungen nachgab. Nicht einmal die am Mittwoch allgemein erwartete US-Zinserhöhung und die Signale der Federal Reserve (Fed), dass in diesem Jahr eine weitere Erhöhung erfolgen könnte, konnten der US-Währung Auftrieb verleihen.

Europäische Peripherieanleihen schnitten am besten ab, angetrieben von der Hoffnung, dass Italien einen finanzpolitisch verantwortungsvollen Haushalt aufstellen wird, und nachdem der Chef der Europäischen Zentralbank (EZB) Mario Draghi sagte, dass die Inflation allmählich zunimmt. Aber unter den 100 festverzinslichen Sektoren, die von Panoramic Weekly erfasst werden, waren es russische Staatsanleihen, die am besten abschnitten: In den letzten fünf Handelstagen legten sie aufgrund der steigenden Ölpreise um 3,7% zu – WTI-Öl übertraf zum ersten Mal seit Juli die Marke von 70 US-Dollar pro Barrel, nachdem die OPEC beschlossen hatte, die Produktion nicht zu erhöhen, um die rückläufigen Exporte des Iran auszugleichen. Der argentinische Peso, die türkische Lira und der südafrikanische Rand erholten sich gegenüber dem US-Dollar um mehr als 3%, da die Befürchtungen des Sommers, die ihren Ausverkauf auslösten, weiter nachließen – und der Dollar schwach blieb. Traditionell als sicher geltende Anlagen wie langlaufende US-amerikanische Staatsanleihen sowie deutsche und schweizerische Staatsanleihen gingen zurück.

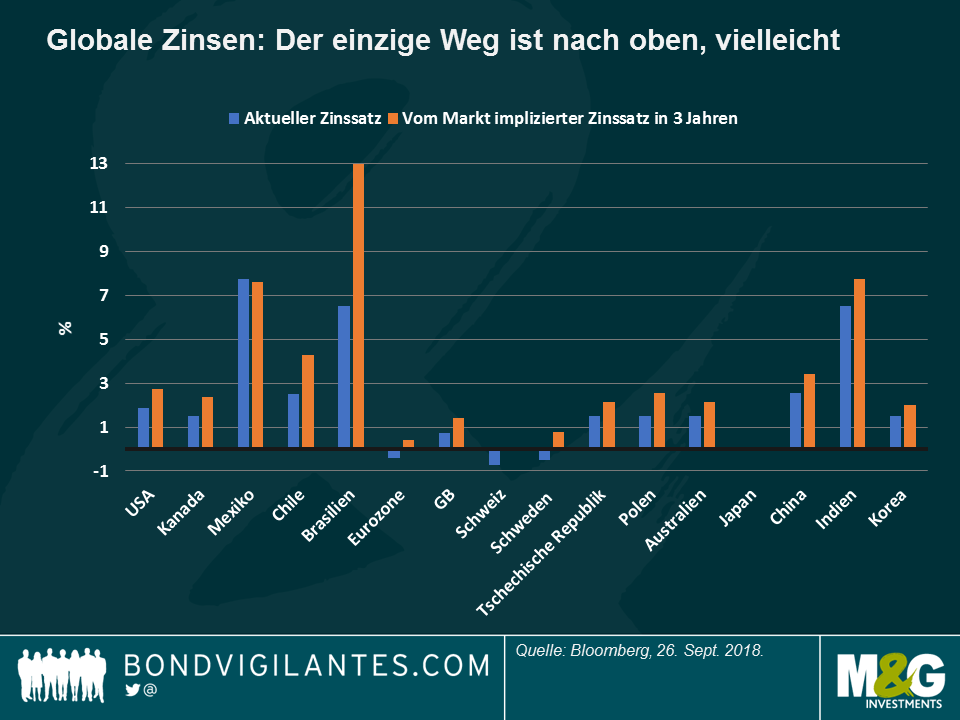

Globale Zinsen – Jetzt alle zusammen: Die Zentralbanken Tschechiens und Norwegens hoben beide in den letzten fünf Handelstagen ihren Leitzins an, was Anleger nicht allzu sehr überraschen dürfte: Wie in der Grafik zu sehen ist, wird erwartet, dass aus einer Liste von 19 großen Ländern oder Währungsunionen in drei Jahren alle Länder bis auf eins höhere Zinsen haben werden. Die einzige Ausnahme ist Mexiko, das sich dem Zinserhöhungspfad der US-Notenbank angeschlossen hat und die Kerninflation auf 3,6% drückt, ein Niveau, das deutlich unter dem derzeitigen Wert von 7,75% liegt, was der Zentralbank einen großzügigen Spielraum für Kürzungen lässt. In anderen Regionen sieht die Lage anders aus: In Brasilien diskontieren die Märkte eine Zinserhöhung um 6,5% gegenüber dem derzeitigen Niveau, vor allem, da eine schwache Währung die Importe verteuert und die inländischen Strompreise weiter steigen. Während Investoren und Ökonomen auf der ganzen Welt darüber nachdenken, wie lange der gegenwärtige Expansionszyklus noch andauern wird, fragen sich einige Marktteilnehmer, darunter M&G-Fondsmanager Ben Lord, ob zeitlich schlecht geplante Zinserhöhungen das Ende dieses Zyklus beschleunigen könnten. Anfang dieser Woche senkte die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) ihre globalen Wachstumsaussichten um 0,1% im Jahr 2018 und 0,2% im Jahr 2019, beide auf 3,7%, und sagte, dass das weltweite Wachstum ein hohes Niveau erreicht habe. Klicken Sie hier für die Zusammenfassung der letzten IWF-Konferenz zum Thema Staatsverschuldung von M&G-Fondsmanager Jim Leaviss.

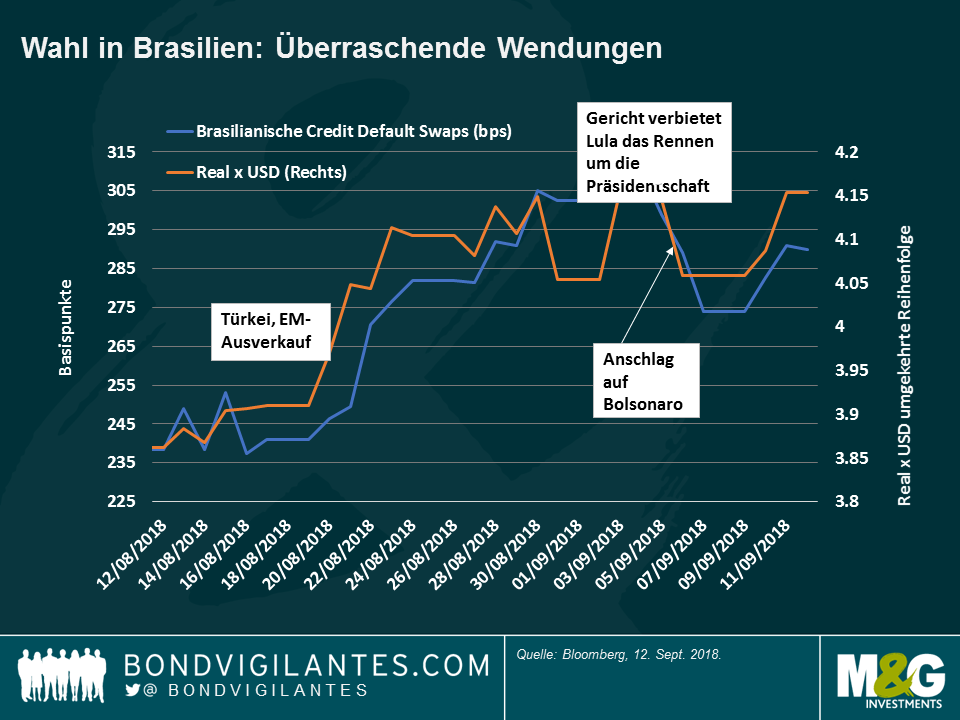

Brasilien – Der „Real-Deal“: Da der erste Wahlgang der Parlamentswahl am 7. Oktober unmittelbar bevorsteht, erwarten die Märkte einen zweiten Wahlgang zwischen dem rechtsextremen Amtsanwärter Bolsonaro, der sich von einem Messerangriff erholt, und Haddad, dem Kandidaten der Arbeiterpartei, nachdem ein Gericht dem jetzt inhaftierten und ehemaligen Präsidenten Lula eine Wahlteilnahme verboten hat. Dieses Szenario, das noch vor wenigen Wochen von vielen befürchtet wurde, scheint jetzt den Segen der Anleger erhalten zu haben: Der Real hat in den letzten 2 Wochen gegenüber dem US-Dollar um 4% zugelegt, in der Hoffnung, dass keiner der beiden Kandidaten große Gefahren darstellt: Bolsonaros wichtigster Wirtschaftsberater, der in Chicago ausgebildete Paulo Guedes, gilt als marktfreundlich, während sein linker Herausforderer die Haushaltsdisziplin gelobt hat. Weitere Informationen finden Sie im Blog von M&G-Portfoliomanagerin Claudia Calich: Die Wahl in Brasilien: Was steht auf dem Spiel?

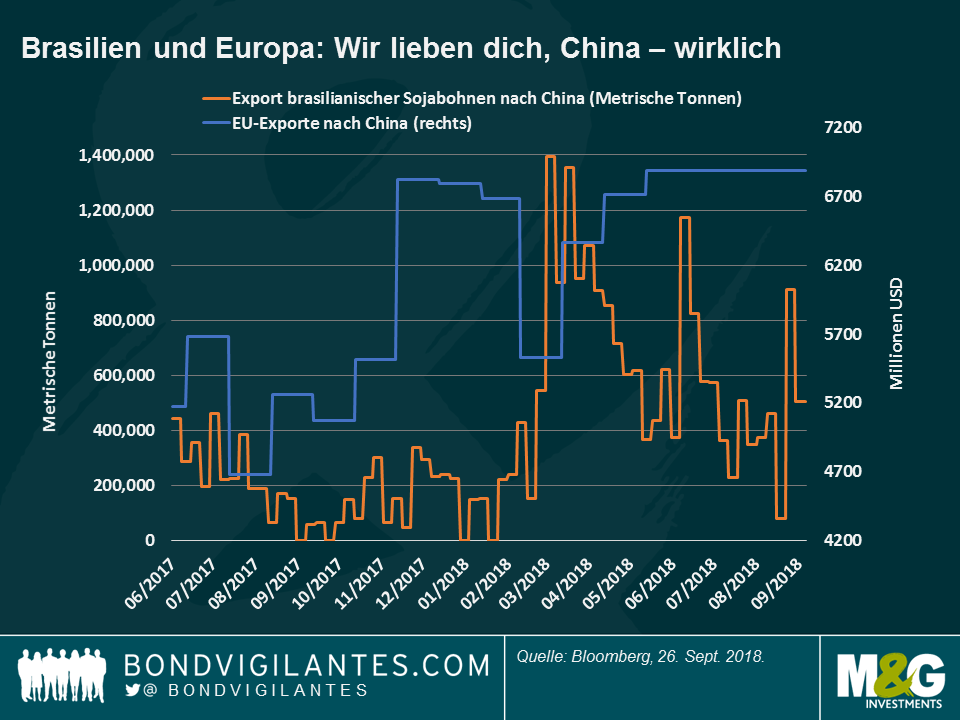

US-Exporte nach China – Schaut euch um: Während die beiden größten Volkswirtschaften der Welt in ihren Handelskriegsgräben graben, wollen andere Länder die Lücke schnell schließen und ihre Exporte in beide Länder steigern. So verkauft Brasilien beispielsweise mehr Sojabohnen nach China, während gleichzeitig die US-Getreideexporte in das asiatische Land zurückgegangen sind. Asiatische Länder verkaufen ebenfalls mehr an das führende Land ihrer Region, das auch daran interessiert ist, als Teil des „One road, one network“-Plans, der die jahrhundertealte Seidenstraße ins 21. Jahrhundert bringen soll, ein starkes Netzwerk mit seinen Nachbarn aufzubauen. Prozentual gesehen, und wie auf der Grafik zu sehen ist, haben die afrikanischen Länder die Exporte nach China am stärksten gesteigert, insbesondere Libyen und der Kongo. Die wichtigsten Exporte Lybiens sind Öl, Gold und Gas. Auch andere Länder des Nahen Ostens oder Osteuropas wie die Slowakei, Kuwait, Usbekistan und Katar haben ihre Exporte nach China in den letzten 12 Monaten mehr als verdoppelt, was im Einklang mit Chinas Bemühungen steht, Ölkontrakte in Renminbi abzuschließen, da das Land versucht, seine Währung zu internationalisieren. Auf der anderen Seite stiegen die Exporte der USA und Großbritanniens nach China über den Zeitraum von einem Jahr unterdurchschnittlich an, liegen aber immer noch vor Argentinien, das ganz unten auf der Liste steht. Für weitere Informationen über die Auswirkungen von Handelskriegen auf die Schwellenländer, verpassen Sie nicht Claudia Calichs „Wie empfindlich reagieren Schwellenländer auf Handelskriege?“.

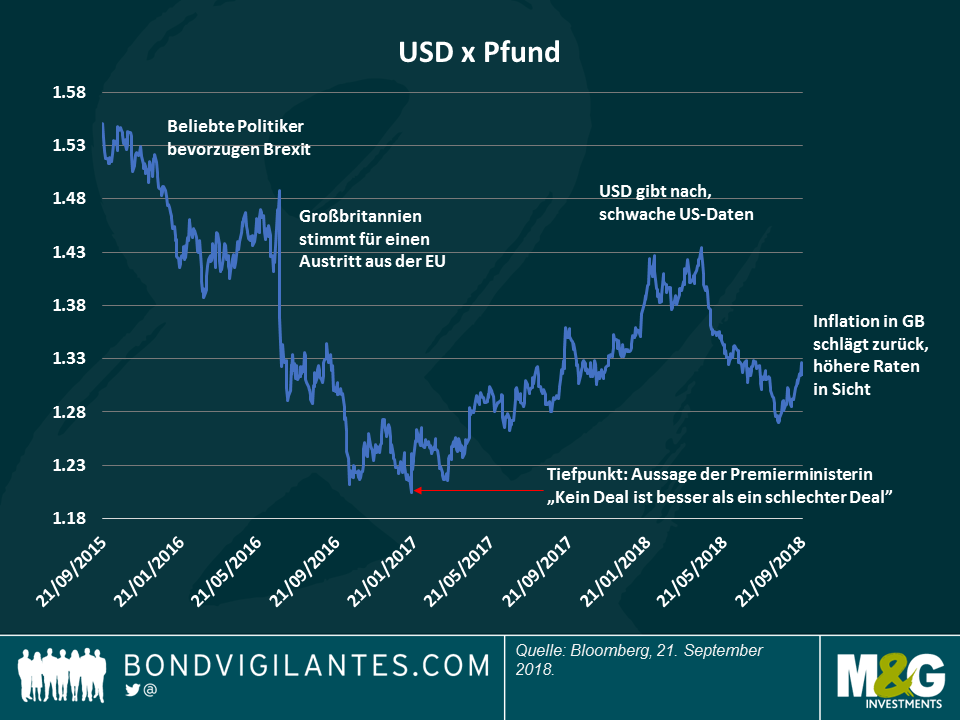

Großbritannien – Salzburger Oper: Obwohl nicht von Mozart geschrieben, boten die österreichischen Hügel letzte Woche beim jüngsten EU-Gipfel viel politisches Drama. Da die Verhandlungen zwischen der EU und Großbritannien über den Brexit weiter abgekühlt zu sein scheinen als noch zuvor, schätzen die britischen Buchmacher die Chance auf einen Brexit ohne Deal auf mehr als 50 %. Die Unsicherheit könnte die Renditen auf britische Staatsanleihen, die im letzten Monat stark gestiegen sind – vor knapp einem Monat lagen die Renditen 10-jähriger Staatspapiere noch bei 1,27%, mittlerweile befinden sie sich bei 1,59% – begrenzen. Laut Autor Adam Tooze ist der Brexit ein weiteres Beispiel für die politische Gegenreaktion nach der globalen Finanzkrise – klicken Sie hier, um ein Videointerview zu sehen.

Zehn Jahre nach Ausbruch der globalen Finanzkrise ist es an der Zeit, eine Pause einzulegen und über ein Ereignis nachzudenken, dessen Folgen immer noch erhebliche Auswirkungen auf die Finanzmärkte und das tägliche Leben der Menschen haben. In seinem Buch „Crashed: How a decade of financial crisis changed the world“ stellt der britische Ökonom und Professor der Columbia University Adam Tooze die Art und Weise in Frage, wie die Geschichte der globalen Finanzkrise erzählt wurde, weist auf einige Risiken hin, die 2008 ähnlich sein könnten, und beleuchtet die politischen Folgen des Absturzes, darunter Brexit und US-Präsident Trump.

Das Video ist auf Englisch.

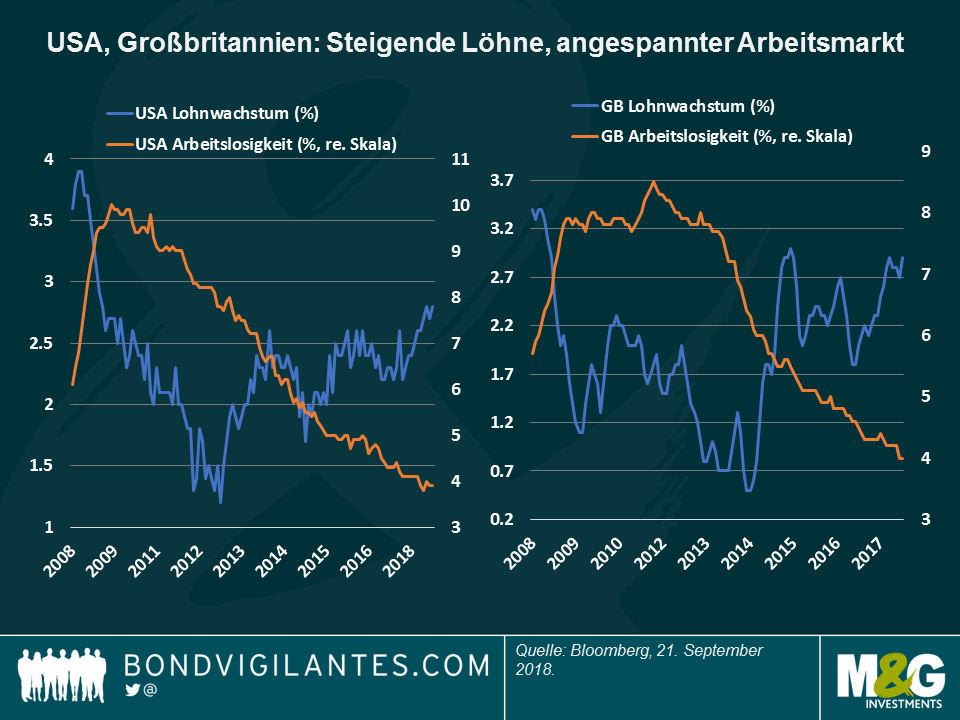

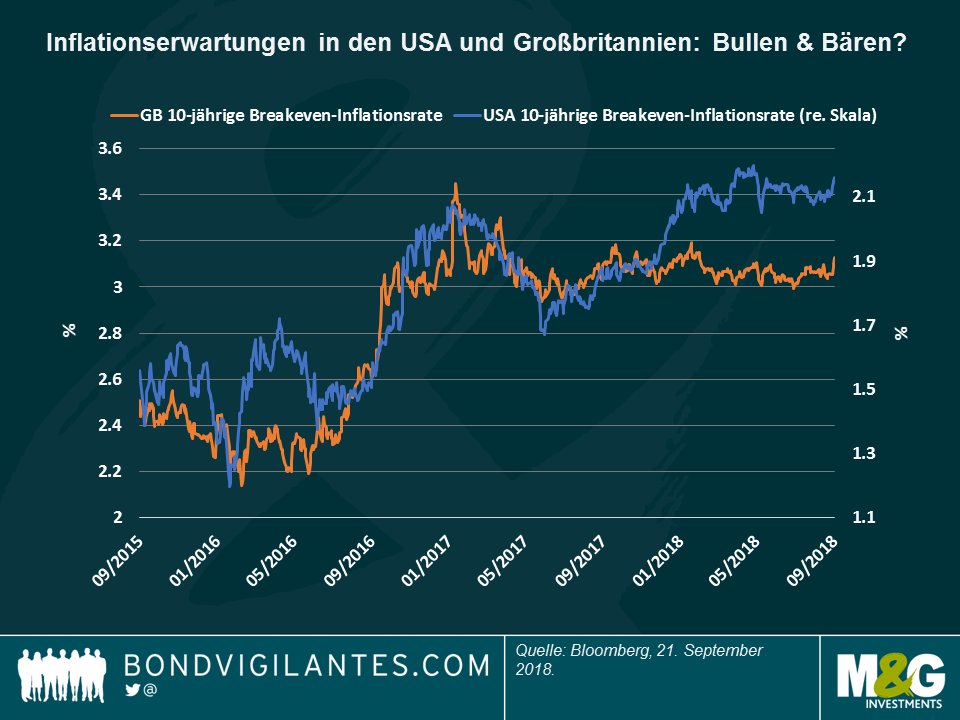

Nach einem Jahrzehnt, das von außergewöhnlichen geldpolitischen Stimulusmaßnahmen geprägt war, die die Zinsen und die Verbraucherpreise in Schach hielten, gibt der Hund, der nicht bellte, letztlich ein Lebenszeichen von sich: die Inflation. Wie die Grafik belegt, sind sowohl die US-amerikanische als auch die britische Lohninflation in einem zunehmend angespannten Arbeitsmarkt in die Höhe geschossen – ein altes Rezept aus dem Lehrbuch, nach dem es zu weiteren Preisanstiegen kommen wird. Man muss jedoch hinter die Kulissen blicken, um die wahre Geschichte abzubilden. In meiner Vorstellung heißt sie „Goldlöckchen und der Bär“.

Goldlöckchen – USA:

Die US-Wirtschaft erfreut sich weiterhin an einem Goldlöckchen-Szenario, in dem die Wirtschaft weder zu überhitzt ist, um einen starken Zinserhöhungszyklus zu erzwingen, noch zu abgekühlt, um die Unternehmensgewinne zu bremsen. Dieses Umfeld ermöglicht den Unternehmen eine Kreditaufnahme zu relativ niedrigen Zinsen, was ihnen dabei hilft, Ausfälle zu vermeiden. Gleichzeitig verlieren die Verbraucher nicht zu viel Kaufkraft aufgrund der Inflation. Das ist das Traumszenario für viele riskante Vermögenswerte, z. B. für Hochzinsanleihen, und hat den US-Aktienmarkt von einem Rekordhoch zum nächsten gejagt. Glückliche Tage.

Dieser wirtschaftliche Idealzustand könnte jedoch durch die aktuellen Handelskonflikte entgleisen, die sich durchaus noch verschlimmern könnten, bevor sich die Lage wieder entspannt. Auch wenn einige Marktbeobachter prognostizieren, dass der Handelskrieg zu einer Abkühlung und somit zu einer niedrigeren Inflation führen könnte, teile ich diese Meinung aus folgenden Gründen nicht:

Deshalb gehe ich davon aus, dass die Fed die Zinsen weiter wie geplant anheben wird – trotz der jüngsten gemäßigten Ansprache von Notenbankchef Jerome Powell in Jackson Hole im August.

Der Bär – Großbritannien: In Großbritannien ist das Bild etwas getrübter, obwohl die Lohninflation im Juli positiv überraschte: Sie erreichte ein annualisiertes Wachstum von 2,9%, was dem Anstieg im März entsprach. Damit liegt sie auf dem höchsten Stand seit drei Jahren. Wie die Grafik illustriert, wird der Optimismus in Bezug auf die Inflation in Großbritannien in der marktimplizierten künftigen Inflationsrate, die durch die Breakeven-Rate ausgedrückt wird, nicht reflektiert.

Lassen Sie uns hinter die Kulissen schauen, um zu verstehen, warum das so ist:

All dies führt mich zu dem Gedanken, dass trotz der jüngsten Preisanstiege die Inflation zum Jahresende am unteren Ende von 2% liegen könnte – ein Niveau, das den wahren – und mäßigeren – wirtschaftlichen Herzschlag Großbritanniens besser reflektiert. Was könnte meine Ansicht potenziell in Frage stellen? Der Brexit natürlich, dessen Inflationsergebnisse so binär erscheinen wie die Meinungen, die das Thema aufwirft. Ich stelle mir zwei Szenarien vor:

Welches dieser Ergebnisse wahrscheinlicher ist, hängt davon ab, wie wir den Brexit betrachten. Doch die einzige Sache, die – was die Inflation betrifft – sicher scheint, ist, dass während in den USA die Teuerung durch Wirtschaftswachstum hervorgerufen wird, sie in Großbritannien hauptsächlich vom Ergebnis des Brexit abhängt – in welchem Falle sie durchaus als Bär enden könnte. Ich hoffe, dass ich erneut falsch liege.

Der IWF hielt kürzlich eine zweitägige öffentliche Konferenz zur Staatsverschuldung in Washington D.C., dem Sitz der Organisation, ab. Wie wird die Staatsverschuldung gemessen? Wie haben Regierungen sie in der Vergangenheit reduziert, beispielsweise in den Zeiten nach den beiden Weltkriegen? Wie kann Japan Schuldenstände von über 200% des BIP tragen, während andere Staaten mit nahezu keiner öffentlichen Verschuldung zahlungsunfähig waren? Und wenn die Dinge dann schieflaufen, wie erreichen wir eine geordnete Restrukturierung ohne gemeinsame Rechtsnormen oder einem Konzept des „Staatsbankrotts“?

Auf der Tagung sollen verschiedene Autoren die Möglichkeit haben, Kapitel eines neuen Buches, Sovereign Debt: A Guide for Economists and Practitioners, das 2019 veröffentlicht wird, zu präsentieren und darüber zu sprechen. Das Buch wird bedeutende Daten und umfassende Geschichte beinhalten und ein „Must Have“ für Anleiheninvestoren sein.

In diesem kurzen Video stelle ich eine Zusammenfassung einiger dieser Diskussionen zur Verfügung. Der IWF ist für seine düsteren Prognosen für die Welt bekannt, insbesondere mit Blick auf den Schuldenstand (der mittlerweile weit über der Gesamtschuldenlast liegt, die wir vor der Großen Finanzkrise hatten), und es gab einiges, was für eine finstere Stimmung sorgte. Dazu gehört vor allem, dass einkommensschwächere Länder (Lower Income Countries oder LICs – die ärmste Gruppe der Schwellenländer) ihre Kreditaufnahme in den letzten Jahren dramatisch steigerten. Auch die Ausgabe öffentlicher Schuldtitel bereitet aufgrund der nicht angegebenen Staatsgarantien Sorgen, ebenso wie die direkte und undurchsichtige Kreditaufnahme aus China, die sich wahrscheinlich in der Struktur als vorrangig gegenüber Anleihen herausstellen wird. Darüber hinaus ruft der steigende Anteil an offenen Investmentfonds / ETFs von weniger liquiden EM-Anleihen der letzten Jahre eine gewisse Nervosität hervor. Ein Redner zitierte ein offenbar niederländisches Sprichwort: „Vertrauen kommt zu Fuß und geht zu Pferd“.

Die Entwurfsdokumente der IWF-Tagung können hier eingesehen warden.

Bitte beachten Sie, dass dieses Video nur in englischer Sprache verfügbar ist

Die meisten globalen Anleihenklassen haben über die letzten fünf Handelstage zugelegt – trotz der Eskalation des aktuellen Handelskriegs zwischen den USA und China und der Einführung von neuen Zöllen zwischen den beiden größten Volkswirtschaften der Welt. Ein eingeschränkter Handel dürfte der US-Wirtschaft jedoch eher schaden als nutzen, da die Abgaben üblicherweise Inflation und somit höhere Zinsen erzeugen. Tatsächlich lag die Rendite der als Benchmark geltenden 10-jährigen US-Staatsanleihen zum ersten Mal seit Mai über 3%, was auch der Meldung geschuldet war, dass Chinas Bestand an US-Staatsanleihen im Juli zurückging. Der US-Dollar schwächte sich aufgrund enttäuschender Produktionsdaten und der möglichen negativen Folgen des Handelskonflikts ab. Einige Marktbeobachter glauben, dass es für die USA nicht leicht sein wird, chinesische Produkte zu ersetzen, da nahezu Vollbeschäftigung herrscht und die Hersteller vor einer Investition abwägen, ob die Zölle Präsident Trump überdauern werden. Der Yuan blieb relativ stabil, teilweise weil China weniger US-Produkte kauft als die USA Produkte aus China (lesen Sie nachfolgend mehr über China und seine asiatischen Freunde).

Traditionell riskantere Anlageklassen schienen die Handelskonflikte zu ignorieren. Die Spreads von Hochzinsanleihen verengten sich und die Anleihenkurse und Währungen in den Schwellenländern legten zu. Der russische Rubel schoss gegenüber dem Dollar nach der ersten und unerwarteten Zinsanhebung des Landes seit 2014 um fast 4% in die Höhe. Die in letzter Zeit angeschlagene türkische Lira wertete um 3% auf, nachdem die türkische Zentralbank ebenfalls die Zinsen erhöhte (von 6,25% auf 24%), um die aktuelle Krise einzudämmen. Die Währung liegt gegenüber dem Dollar dieses Jahr bisher aber immer noch fast 40% im Rückstand. Der brasilianische Real wertete ebenfalls auf, nachdem eine Umfrage belegte, dass der rechtsextreme Kandidat Bolsonaro, der unlängst Opfer einer Messerattacke wurde, nun höhere Chancen auf einen Wahlsieg im nächsten Monat hat. Klicken Sie hier, um die Ansichten der M&G Fondsmanagerin Claudia Calich über die bevorstehende Wahl zu lesen. Andere jüngst geplagte Anlageklassen, darunter italienische Staatsanleihen, erholten sich ebenfalls aufgrund von Hoffnungen, dass der nächste Staatshaushalt nahe an den Begrenzungen der Europäischen Union liegen wird. Traditionelle sichere Häfen, wie deutsche Bundesanleihen und der Yen, gingen zurück.

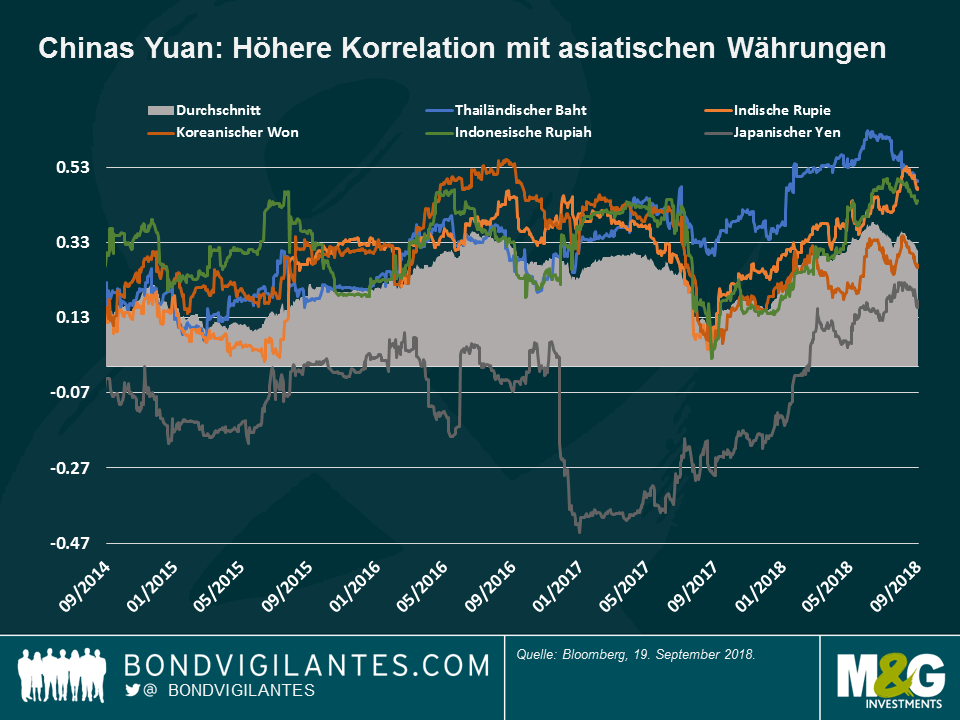

China in Asien – Freundschaften entstehen: Chinesische Regierungsvertreter haben diese Woche bekräftigt, dass sie ihre Währung nicht als Handelswaffe nutzen werden. Das soll heißen, dass sie sie nicht abwerten, um die Wettbewerbsfähigkeit ihres Landes an den Exportmärkten zu erhalten. Wie unten stehende Grafik zeigt, wird der Yuan nicht zu einer Waffe, sondern eher zu einem Magneten, hauptsächlich in Asien: Die Korrelation zwischen dem Yuan und dem Durchschnitt von neun asiatischen Währungen war Ende Juni so hoch wie seit mindestens 2013 nicht mehr und hat sich dieses Jahr sogar positiv mit dem Yen synchronisiert, nachdem die beiden Währungen jahrelang in unterschiedliche Richtungen tendiert sind. Dies passierte, weil der Yuan als Schwellenlandwährung angesehen wurde, während sich Japans Währung traditionell als sicherer Hafen verhalten hat. Diese negative Korrelation hat sich angesichts der jüngsten Stabilität des Yuan und Chinas steigender Importe aus dem restlichen Asien nun verändert, und die Währungen der Region verlaufen nun synchroner. Die asiatischen Partner treiben gerne Handel miteinander, und das nicht nur aufgrund ihrer Nähe: Mit einer jährlichen Wachstumsrate von 5,7% im Jahr 2017 ist Asien die am schnellsten wachsende Region der Welt und der größte Motor der Weltwirtschaft. Dem Internationalen Währungsfonds zufolge trug Asien letztes Jahr mehr als 60% zum globalen Wachstum bei, wovon drei Viertel aus China und Indien stammen.

Europäische Coco-Anleihen – Nicht länger auf dem absteigenden Ast: Contingent Convertible Bonds von europäischen Banken, auch als Coco-Anleihen bekannt, haben den Boden, den sie im August aufgrund ihrer Ausrichtung auf die Türkei und der dort stattfindenden Krise verloren haben, wieder mehr als wettgemacht. Coco-Anleihen waren auch nach der italienischen Wahl im Mai besonders in Mitleidenschaft gezogen worden, bei der eurokritische Parteien einen Platz in der Koalitionsregierung einnahmen. Da die Probleme in der Türkei und Italien nachgelassen haben, hat sich die Anlageklasse nun erholt, liegt dieses Jahr bisher aber immer noch mit 1,6% im Minus. Die Kursverluste wurden durch eine Rendite von etwa 4% teilweise abgemildert. Klicken Sie hier für ein Video mit M&G Fondsmanager Wolfgang Bauer, in dem er die europäischen Kreditmärkte kommentiert.

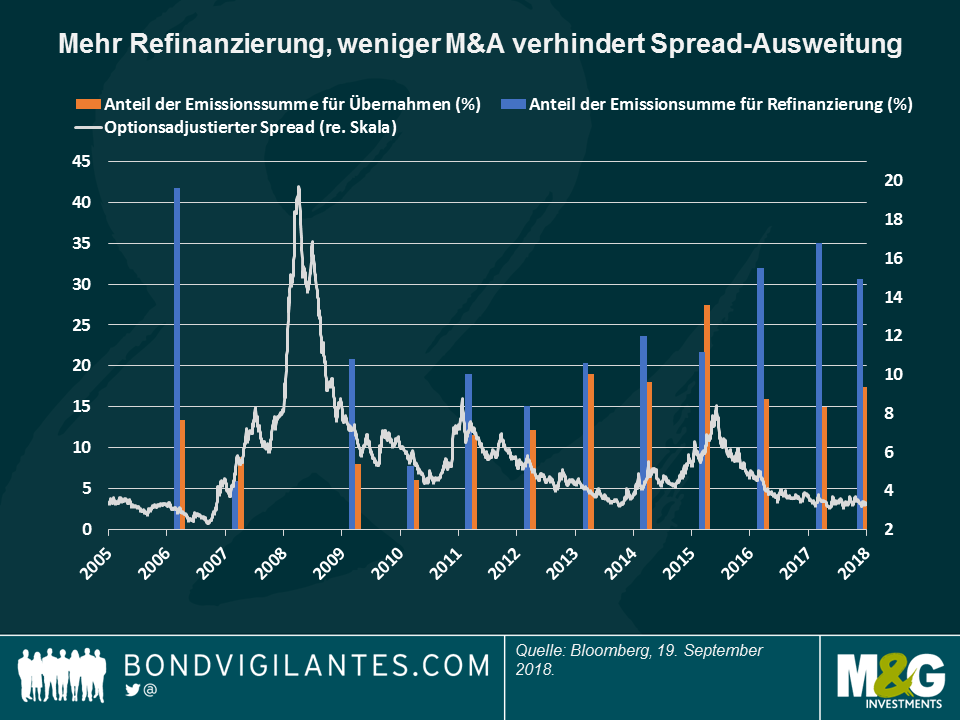

Spreads von Hochzinsanleihen – Folge dem Geld: Die Spreads von US-Hochzinsanleihen haben sich in den letzten fünf Handelstagen stark verengt und notieren jetzt 315 Basispunkte über US-Staatsanleihen und damit auf dem niedrigsten Stand seit April. Der Optimismus kam aufgrund des risikofreudigen allgemeinen Marktumfelds, untermauerte aber auch einen tiefergehenden Trend: Wie die Grafik zeigt, verengen sich die Spreads von Hochzinsanleihen (weiße Linie) tendenziell, wenn ein größerer Anteil des von den Unternehmen aufgenommenen Geldes für Refinanzierungszwecke verwendet wird (blaue Balken) anstatt für die Durchführung von Übernahmen (orangefarbene Balken). Da Fusionsaktivitäten üblicherweise als spätzyklisches Signal gesehen werden, deuten Anleger das aktuell recht verhaltene Niveau an Übernahmefinanzierungen als Zeichen, dass der Zyklus noch mehr Spielraum für ein weiteres Fortbestehen hat. Die Ausfallraten der Unternehmen sind ebenfalls niedrig und die Gewinne steigen. Hochzinsanleihen werden auch aufgrund ihrer niedrigeren Zinssensitivität favorisiert, insbesondere in einem steigenden Zinszyklus wie jetzt: US-Hochzinsanleihen haben eine Duration von fast vier Jahren im Vergleich zu 6,9 Jahren bei Unternehmensanleihen mit Investment Grade. Klicken Sie hier für den aktuellen Blogartikel von Stefan Isaacs „Spreads von Hochzinsanleihen: Die Geschichte hinter der Geschichte.“

Britische Staatsanleihen – Langsam wird’s heiß: Die Renditen von 10-jährigen britischen Staatsanleihen stiegen auf 1,61%, den höchsten Stand seit Februar, nachdem das Inflationswachstum im August 2,7% über den Erwartungen lag. Der Anstieg wurde hauptsächlich durch die Preise für Kleidung, Transport und Theater vorangetrieben, die in einem der wärmsten Sommer seit Beginn der Aufzeichnungen zulegten. Die Beschleunigung erhöhte am Tag vor Veröffentlichung der Daten die vom Markt implizierten Chancen, dass die Bank of England die Zinsen im Februar nächsten Jahres von 25% auf 35% anheben wird. Das Pfund Sterling wertete auf und verringerte seinen bisherigen Rückgang seit Jahresbeginn gegenüber dem Dollar auf 2,5%.

Globale Anleger richten ihre Aufmerksamkeit besonders auf die bevorstehende Parlamentswahl in Brasilien. Das liegt nicht nur daran, dass Brasilien noch vor Italien und Kanada die achtgrößte Volkswirtschaft der Welt ist, sondern auch daran, dass in diesen für die Schwellenländer turbulenten Zeiten ein unerwarteter oder marktunfreundlicher Wahlausgang eine erhöhte Volatilität für die gesamte Anlageklasse zur Folge haben könnte. Nach den jüngsten Ausverkäufen in der Türkei und in Argentinien ist das Schwellenländeruniversum empfindlich und könnte besonders sensibel auf Ereignisse im Zusammenhang mit der größten Volkswirtschaft Lateinamerikas reagieren. Was geht aktuell also vor sich?

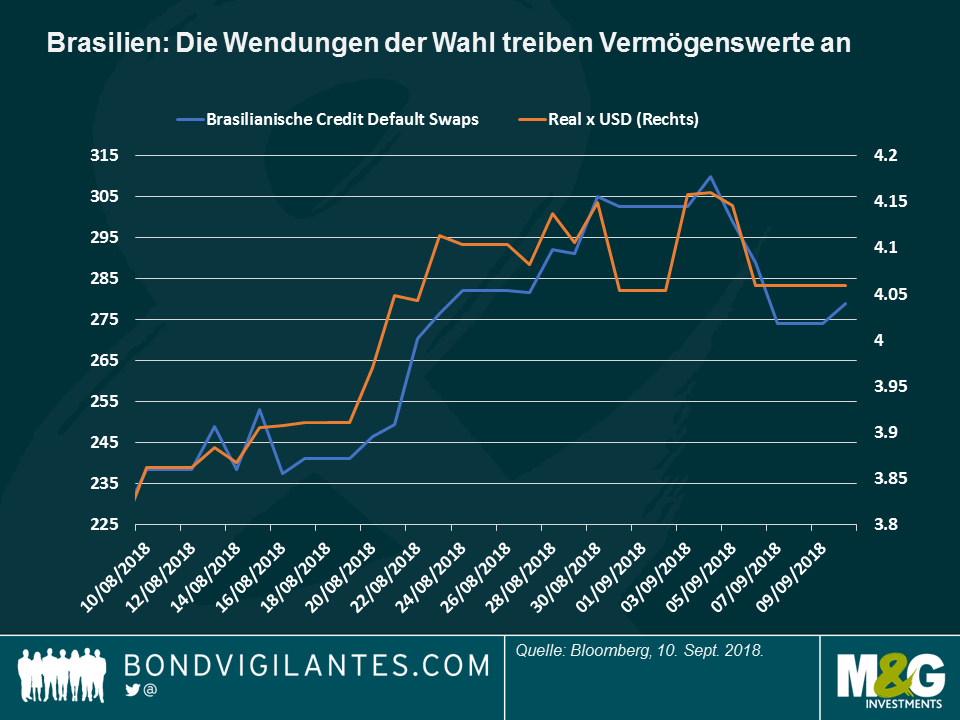

Nach der Messerattacke auf Präsidentschaftskandidat Bolsonaro, der sich auf dem Weg der Erholung befindet und weiter am Rennen um die Präsidentschaft teilnehmen wird, nahm die Wahl eine scharfe Wende. Das dramatische Ereignis führte zu einer Rallye bei brasilianischen Vermögenswerten, da Anleger infolgedessen nun erhöhte Siegchancen für den rechtsextremen Kandidaten einpreisen. Diese positive Reaktion basiert nicht vordergründig auf der Tatsache, dass Anleger seine Ansichten schätzen, sondern vielmehr auf der Vermutung, dass er nun einige Sympathiestimmen gewinnen könnte, was die Popularität von Politikern aus der linksextremistischen Ecke reduzieren würde – die nicht allzu sehr in der Gunst der Märkte stehen. Wie in der Grafik ersichtlich, wertete der Real auf und die Kosten für eine Absicherung von staatlichen Schuldpapieren gegen einen Ausfall (CDS) sanken, und zwar sowohl nach der Attacke auf Bolsonaro als auch nach der Entscheidung eines Gerichts, dass der ehemalige Linkspolitiker Lula, der derzeit im Gefängnis sitzt, nicht mehr kandidieren darf.

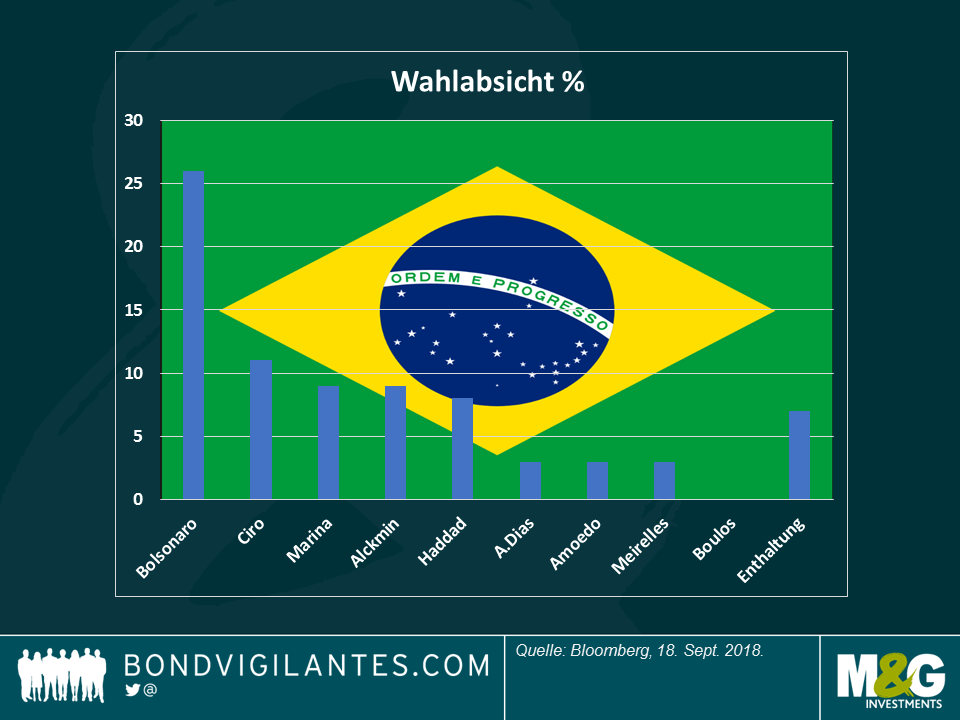

Bolsonaro lag auch bereits vor der Attacke in der Wählergunst vorne, aber laut einer aktuellen Umfrage vom 10. September stiegen seine Wahlchancen von vorher 22% auf 26% nach dem Angriff an. Weitere Kandidaten sind, wie in der untenstehenden Grafik ersichtlich, Ciro Gomes, ein Populist, der die Unabhängigkeit der Zentralbank anzweifelte, und der marktfreundliche Kandidat Geraldo Alckmin, der sich auf gleicher Höhe mit der Mitte-Links-Politikerin Marina befindet.

Jetzt, wo Lula nicht mehr im Rennen ist, könnte sich die Rangfolge allerdings verändern. Einige seiner Stimmen könnten auf den Kandidaten der Arbeiterpartei (PT), Fernando Haddad, übergehen. Sie könnten auch auf Marina übergehen oder als Protest Enthaltungen bleiben. Diese Verteilung könnte die Lage ausgleichen und die Chancen für einen Wahlsieg eines Politikers der Mitte erhöhen – ebenso wie die Möglichkeit, dass Alckmin am 7. Oktober die erste Runde übersteht. Einige Beobachter sagen voraus, dass sich Alckmin und Bolsonaro in der zweiten und finalen Runde am 28. Oktober gegenüberstehen könnten.

Die Finanzmärkte würden womöglich beide Kandidaten begrüßen, insbesondere aber Alckmin. Meiner Ansicht nach preisen die Anleger jedoch die Wahrscheinlichkeit, dass der ehemalige Gouverneur von São Paulo seine vorgeschlagenen Reformen umsetzen kann, eventuell nicht vollständig ein: Mit einem unbändigen und stark gespaltenen Kongress wird der vorsichtige Ansatz für die Fiskalpolitik und soziale Absicherung nur schwer zu erreichen sein.

Darüber hinaus scheinen Anleger einer Präsidentschaft Bolsonaros offener gegenüberzustehen als es scheinbar in der Vergangenheit der Fall war. Seit einige seiner Berater erneut Pläne zur Privatisierung staatlicher Vermögenswerte bekräftigten, einschließlich Kronjuwel Petroleo Brasileiro SA (Petrobras) oder Kreditgeber Banco do Brazil, ist dies noch deutlicher ausgeprägt. Der Verkauf von Vermögenswerten sollte den ausufernden Schuldenstand des Landes reduzieren (die gesamte Bruttoverschuldung der Regierung im Verhältnis zum BIP kam letztes Jahr auf 74%, 2011 waren es noch 51%), argumentiert das Team von Bolsonaro. Die Märkte könnten sich bei der Einschätzung über Bolsonaro jedoch auch etwas zu weit vorwagen, da er in der Vergangenheit nicht allzu viel Wert auf Privatisierungen legte: Der ehemalige Hauptmann der Armee lobte öffentlich die nationalistische, staatlich getriebene Politik der Militärregierung des Landes in den 1970er Jahren.

Sollte sich die Prognose Bolsonaro versus Alckmin jedoch als falsch herausstellen, und sollten von der Politik müde gewordene Brasilianer einen Kandidaten des linken Flügels wie Gomes wählen, dann könnte uns eine starke Korrektur von CDS und erneute Abwertungen des Real bevorstehen. In einem solchen Fall könnten wir davon ausgehen, dass die Banco Central do Brazil ihre umfassende Handlungsfähigkeit nutzt, um eine potenzielle Abwertung zu mildern. Sie könnte einerseits zur Unterstützung der Währung Real kaufen, darüber hinaus könnte die Zentralbank, falls nötig, die Auktionen für Devisenswaps steigern.

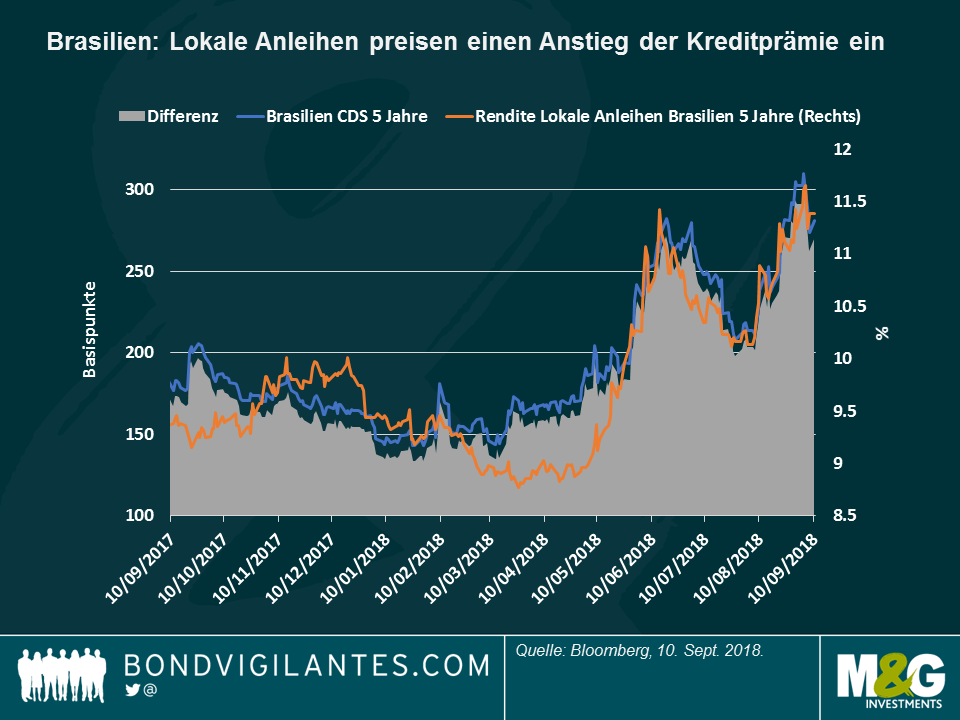

Und mit Blick auf die Zinsen gingen die Renditen von lokalen Staatsanleihen auf über 300 Basispunkte nach oben, um Zinserhöhungen für die kommenden 12 Monate einzupreisen – vielleicht ist das eine parallel verlaufende pessimistische Entwicklung, die die jüngsten CDS-Bewegungen reflektiert, wie in der Grafik unten ersichtlich.

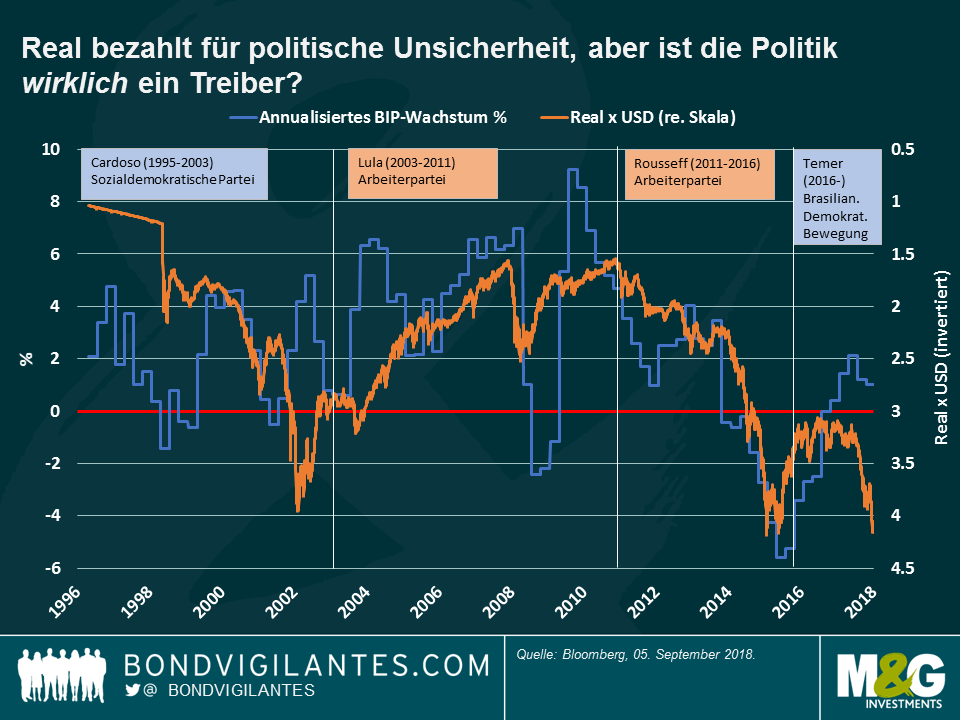

Das Rennen um die Wahl in Brasilien hat gerade erst begonnen: Bleiben Sie bei uns – im Zuge der sich entwickelnden Ereignisse werden wir Sie mit weiteren Informationen versorgen. Klicken Sie hier für eine Grafik, die die Entwicklungen von Wachstum und Inflation in Brasilien während der letzten vier Präsidentschaftsperioden zeigt.

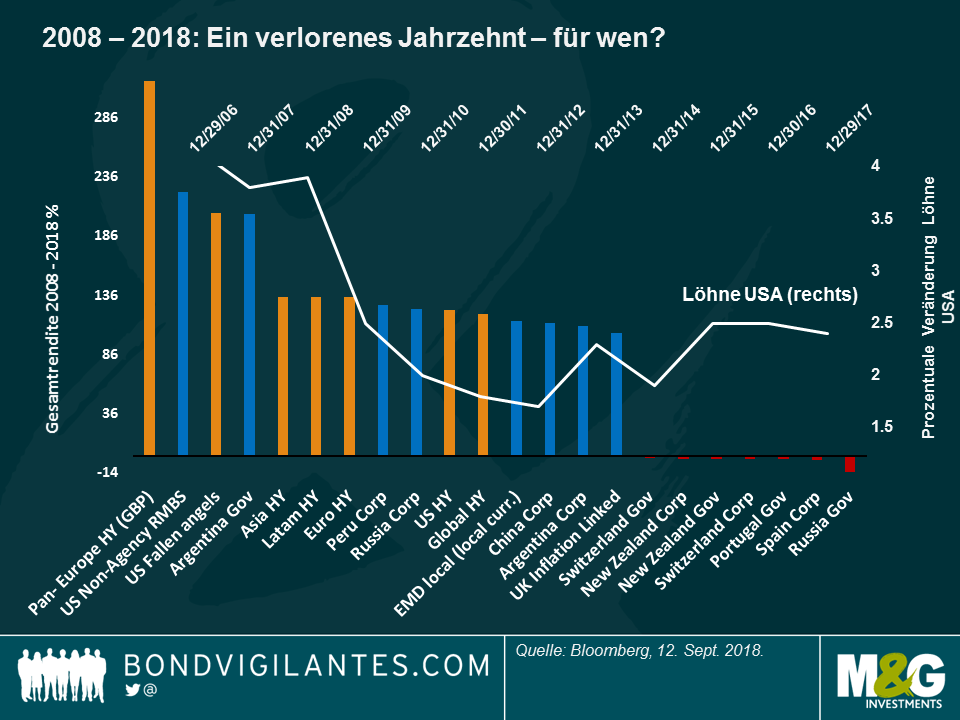

Direkt nach dem Zusammenbruch von Lehman Brothers, der sich diese Woche zum zehnten Mal jährt, hätten nur wenige Menschen vermutet, dass Anleiheninvestoren ein goldenes Jahrzehnt bevorsteht. Aber so ist es tatsächlich gekommen: Ganze 92 der 100 festverzinslichen Anlageklassen, die von Panoramic Weekly beobachtet werden, erzielten positive Renditen, 17 davon erreichten sogar dreistellige Erträge. Die Anlageklassen, die in der Krise am stärksten in Mitleidenschaft gezogen wurden – Hochzinsanleihen beispielsweise – wiesen die beste Wertentwicklung auf (siehe unten).

Dasselbe „Erholungsmuster“ traf auf die vergangenen fünf Handelstage zu, in denen sich die gegenwärtig in Bedrängnis befindlichen Anlageklassen auf Grundlage von insgesamt positiven globalen Daten am besten entwickelten. Argentinische und türkische Anleihen und Währungen erlebten eine Rallye, da Anleger von einer bevorstehenden Zinserhöhung in der Türkei ausgehen und im Falle von Argentinien die ausgeglichenen Haushaltspläne für 2019 begrüßten. Italienische Staatsanleihen legten zu, nachdem sich Regierungsvertreter zur Haushaltsdisziplin bekannten, und das britische Pfund wertete angesichts der Hoffnung auf, dass das Land in Kürze einen Brexit-Deal erzielen wird (mehr dazu unten).

Im Zuge stark steigender Staatsanleihenrenditen sackten die meisten anderen festverzinslichen Anlageklassen ab: 10-jährige US-Staatspapiere sprangen von 2,86% letzte Woche auf 2,96% nach oben, nachdem der Stundenlohn im August unerwartet den stärksten Anstieg seit 2009 verzeichnete. China meldete, dass das Import- und Exportwachstum die Erwartungen übertraf, und Japans BIP-Wachstum lag für das zweite Quartal 3% höher als prognostiziert. Der Optimismus beflügelte den Ölpreis zum ersten Mal in diesem Monat zurück auf das Niveau von 70 US-Dollar je Barrel.

Globale Hochzinsanleihen – Gewinner des verlorenen Jahrzehnts: Hochzinsanleihen führen die Tabelle der besten Anlageklassen im Rentensegment der letzten zehn Jahre an, wie in der Grafik unten ersichtlich ist. Anleihen mit niedrigem Rating erhoben sich aus der Asche und erholten sich von Rekordtiefs, was ihre außergewöhnliche Wertentwicklung teilweise erklärt. Am Jahresende 2008 lagen die Spreads von US-Hochzinsanleihen bei sagenhaften 1.662 Basispunkten über US-amerikanischen Staatsanleihen und sind mittlerweile auf 330 Basispunkte zurückgegangen – keine schlechte Rallye. Die beste hochverzinsliche Anlageklasse liegt jedoch in Europa: Der in GBP denominierte Bloomberg Barclays Pan-European HY Index erzielte seit September 2008 mit Unterstützung von vorteilhaften Währungsentwicklungen eine Rendite von 317%: Britische Unternehmen, die aktuell 75% des Index ausmachen, könnten von der Talfahrt des britischen Pfund im Jahr 2008 profitiert haben, als sie ihre im Ausland generierten Erträge zurück in die Landeswährung konvertierten. Zahn Jahre später hat sich die Währung im Vergleich zu Dollar und Euro immer noch nicht vollständig erholt. In Asien wurden Hochzinsanlagen durch die massiven Anreizmaßnahmen von 2008 und 2009 unterstützt, während hochverzinsliche Titel in Lateinamerika von einer weltweiten Erholung, einer besseren Corporate Governance und insgesamt stärkerer werdenden Fundamentaldaten profitierten. Einige Anleger fragen sich jedoch, ob das Umfeld mit moderatem Wachstum und niedriger Inflation, das Hochzinsanlagen in den letzten zehn Jahren antrieb, nachhaltig ist. Manche bezweifeln das und argumentieren, dass das Wachstum umfassender ausfallen muss, damit es weiter anhalten kann. Wie in der Grafik ersichtlich, haben Anleger in den letzten zehn Jahren insgesamt gut abgeschnitten, für jene mit Erwerbseinkünften in den USA lief es allerdings nicht ganz so positiv. Einige schauen immer noch mit Zorn zurück und der Populismus ist obenauf.

Großbritannien – Raten Sie, wer zu den Gewinnern zählt: Nach zwei Jahren voller düsterer Prognosen und Schlagzeilen infolge der Entscheidung Großbritanniens für einen Austritt aus der Europäischen Union (EU) erlebte das Land eine seltene Woche mit positiven Nachrichten: EU-Chefunterhändler Michel Barnier sagte, dass es realistisch sein könnte, in sechs bis acht Wochen einen Brexit-Deal zu erreichen. Das Wirtschaftswachstum legte von Mai bis Juli um 0,6% zu, das schnellste Wachstum seit anderthalb Jahren, und sogar das Lohnwachstum beschleunigte sich um 2,9% und liegt damit etwas über den Erwartungen. Das britische Pfund legte in den letzten fünf Handelstagen 1,15% gegenüber dem steigenden US-Dollar zu und ist damit unter den Industrienationen die Währung mit der besten Wertentwicklung. Einige Anleger machen sich jedoch Sorgen um die Stabilität der Regierung von Premierministerin Theresa May. Bestimmte Medien spekulierten diese Woche, dass Kontrahenten der Konservativen Partei einen Führungswechsel anstreben, um einen Brexit-Deal mit weniger Abstrichen zu erreichen. Mehr dazu demnächst.

Unsicherheit in Brasilien – Etwas sicherer: Brasilianische Anleihen sowie der Real legten über die letzten fünf Handelstage angesichts der bevorstehenden Wahlen im Oktober und der jüngsten Umfragen, die eine gestiegene Präferenz für den rechtsextremen Präsidentschaftskandidaten Jair Bolsonaro zeigen, zu. Nachdem er letzte Woche niedergestochen wurde, gewann der sich erholende Bolsonaro, der in den Umfragen aktuell führend ist, Sympathiestimmen und konnte seinen Vorsprung gegenüber den anderen Kandidaten ausbauen: 26% der Wähler würden ihm derzeit ihre Stimme geben, Anfang des Monats waren es noch 22%. Das dramatische Ereignis führte zu niedrigeren Preisen für Credit Default Swap (CDS) oder dem Preis, den Anleger bezahlen, um sich vor einem potenziellen staatlichen Zahlungsausfall zu schützen, wie in der Grafik ersichtlich ist. Die Märkte setzen jetzt auf eine zweite und finale Wahlrunde (am 28. Oktober) zwischen Bolsonaro und Alckmin, was nicht als marktunfreundliches Ergebnis wahrgenommen wird: Alckmin bekannte sich öffentlich zur Haushaltsdisziplin und einige von Bolsonaros Beratern bekräftigten erneut Pläne zur Privatisierung staatlicher Vermögenswerte, einschließlich Kronjuwel Petroleo Brasileiro SA (Petrobras) oder Kreditgeber Banco do Brazil. Beide Kandidaten verurteilten den ausufernden Schuldenstand des Landes – die Bruttoverschuldung der Regierung im Verhältnis zum BIP kam letztes Jahr auf 74%, 2011 waren es noch 51%. Die Wahlen rücken näher, gleichzeitig scheinen die Unsicherheit und ihre Prämie nachgelassen zu haben.

Deutsche Räder – Ausgebremst: Im Jahresverlauf verlor das Momentum in Europa an Kraft, allerdings nicht annähernd so wie der Index für die Industrieproduktion (IP) in der Wirtschaftsmacht der Region, die dies bestätigt: Deutschlands IP sank im Juli um 1,1%, der zweite monatliche Rückgang in Folge. Die Exporte gingen um 0,9% zurück, der stärkste rückläufige Wert seit Februar, was Fragen über die Effekte der anhaltenden globalen Handelskriege aufwarf. Die Exportunternehmen in Europa leiden darüber hinaus unter einem steigenden Euro: Obwohl die Währung seit Jahresanfang um 3% gegenüber dem US-Dollar abgewertet hat, so wertete sie im Jahr 2017 doch um 15% auf. Einige Anleger glauben, dass enttäuschende Daten in Europa die Pläne der Europäischen Zentralbank, die monetären Anreizmaßnahmen zurückzufahren und die Zinsen zu erhöhen, verzögern könnten.

Die globalen Anleihenmärkte sind über die letzten fünf Handelstage zurückgegangen, da sich anfängliche idiosynkratische Probleme in bestimmten Schwellenländern auf das gesamte Anleihenuniversum ausgebreitet haben: Nur 14 der 100 Anleihensegmente, die im Wöchentlichen Panorama verfolgt werden, erzielten positive Gesamtrenditen. Der Rest geriet ins Schleudern und wurde hauptsächlich durch das Risk-Off-Szenario (z. B. Hochzinsanleihen) oder das Risiko steigender Zinsen (z. B. langlaufende US-Staatsanleihen) nach unten gezogen. Insgesamt schnitten europäische Staatsanleihen am besten ab, angeführt von italienischen Anleihen, die frühere Verluste umkehrten, da die Spannungen mit der Europäischen Union hinsichtlich des Haushaltsdefizits des Landes nachließen. Als sichere Häfen geltende Währungen wie der Yen und der US-Dollar legten an Wert zu – letzterer trotz einer weiteren Woche mit rückläufigen Inflationserwartungen: Die US-amerikanische Break-even-Inflationsrate über fünf Jahre fiel auf 2,07%, den niedrigsten Stand seit Juni. Einige Anleger fragen sich, ob Vermögenswerte aus den USA nun überteuert sind – was die globale Nachfrage nach diesen Papieren beeinträchtigen könnte – und deshalb die Inflations- und Zinsniveaus sinken.

Doch in den letzten fünf Handelstagen hat ein steigender Greenback die Schwellenländer sogar noch stärker in Mitleidenschaft gezogen: Argentinien hat die Zinsen zur Verteidigung seiner Währung von 45% auf 60% erhöht und den Internationalen Währungsfonds gebeten, die Zahlungen des bereits unterzeichneten Programms zu beschleunigen, die türkische Lira setzte ihre Talfahrt fort, obwohl die Zentralbank die Möglichkeit einer Zinsanhebung noch in diesem Monat andeutete, und die südafrikanische Wirtschaft fiel im zweiten Quartal in eine Rezession und zog ihre Währung auf ein Zwei-Jahres-Tief gegenüber dem Dollar. Sogar der mexikanische Peso, der bisher relativ unversehrt blieb, hat seit Montag fast 2% gegenüber dem Dollar verloren. Die einzigen positiven Nachrichten schienen aus China zu kommen, das ein weiteres Investitionspaket in Höhe von 60 Milliarden US-Dollar für afrikanische Länder unterzeichnete. Öl und die meisten Industriemetalle gingen zurück.

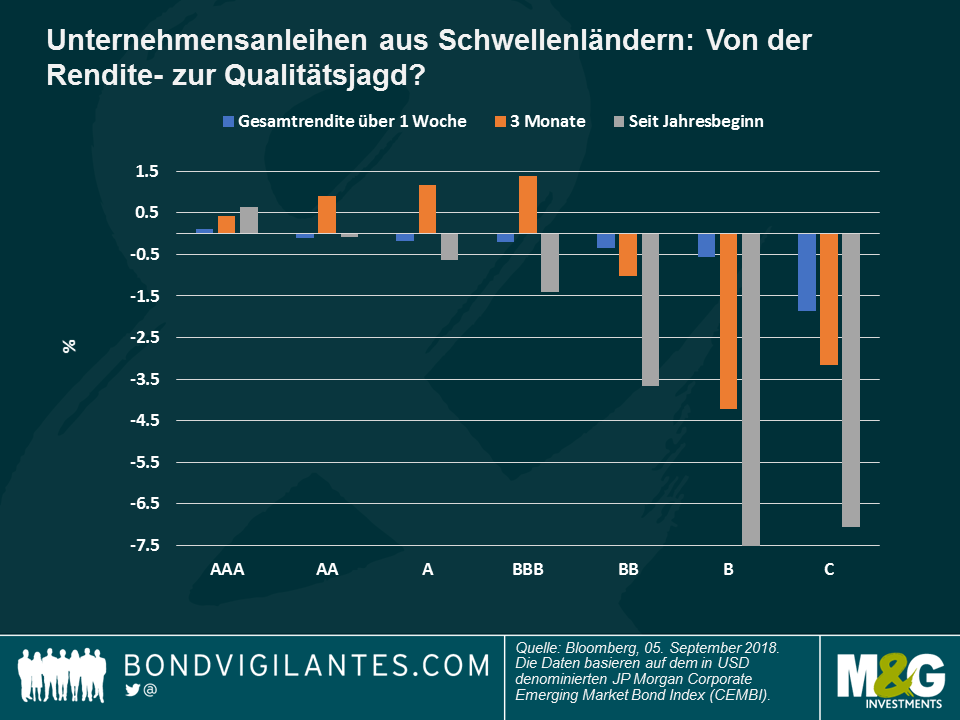

Unternehmensanleihen aus den Schwellenländern (EM) – Spitzenqualität: Nachdem Anleger auf der Suche nach Rendite in der Kapitalstruktur jahrelang weiter nach unten gewandert sind, können sie jetzt etwas antreffen, was Käufer von Kleidung schon immer gewusst haben: Qualität zahlt sich letztlich aus. Die EM-Unternehmensanleihe mit dem höchsten Rating ist eine der wenigen Überlebenden des jüngsten Ausverkaufs in den Schwellenländern: Sie erzielte eine positive Rendite über die letzten fünf Handelstage (0,1%), über drei Monate (0,4%) und seit Jahresbeginn (0,6%). Innerhalb des in USD denominierten JP Morgan Corporate EM Bond Index (CEMBI) werden die Namen mit der höchsten Bonität von asiatischen Unternehmen dominiert, vor allem von südkoreanischen Versorgern, Transportriesen aus Hongkong und Technologiefirmen aus China und den Vereinigten Arabischen Emiraten. Insgesamt haben sich kurzlaufende Anleihen dieses Jahr bislang besser entwickelt als langlaufende Papiere, da sie weniger anfällig sind für steigende Zinsen. Auch die vorhersehbareren Branchen Transport und Industrie erzielten bessere Ergebnisse. Auf regionaler Ebene bietet der Nahe Osten seit Anfang 2018 positive Gesamtrenditen, während Unternehmensanleihen aus Europa und Lateinamerika in Rückstand geraten sind. Was die einzelnen Länder betrifft, erzielten Ghana, El Salvador, Paraguay, Jordanien und der Irak dieses Jahr bisher eine Gesamtrendite von mindestens 2%. Weitere Erkenntnisse über Unternehmensanleihen aus den Schwellenländern erfahren Sie in Mario Eiseneggers Video: „Eine Geschichte aus Chile – und über andere Schwellenländer außerhalb des Radars.“

Europäische Anleihen – Viva Italia: Italienische Staatsanleihen, auch bekannt als BTPs, sind in den letzten fünf Handelstagen um 0,5% gestiegen und haben somit ihre Verluste über einen Monat auf 0,8% verringert. Die Spannungen zwischen der Regierung und der Europäischen Union hinsichtlich des Haushaltsdefizits des Landes ließen nach, nachdem die Lega, die die Hälfte der derzeitigen Koalitionsregierung ausmacht, ein Haushaltsdefizit für 2019 ins Gespräch brachte, das unter der 3%igen BIP-Grenze der Europäischen Union liegt – ein Niveau, das dem Land dabei helfen würde, seine enorme Schuldenlast von 130% des BIP zu reduzieren. Die italienischen Spreads sind gegenüber den als Benchmark geltenden deutschen Bundesanleihen auf 250 Basispunkte zurückgegangen, nachdem sie letzte Woche 289 Basispunkte erreicht hatten, das höchste Niveau seit der europäischen Schuldenkrise 2013.

Der brasilianische Real – Der Preis der Unsicherheit: Der Real setzte seine Talfahrt über die letzten fünf Handelstage fort und erreichte am Mittwoch seinen niedrigsten Stand seit 2015. Allein in diesem Jahr hat er gegenüber dem Dollar 21% an Wert verloren. Abgesehen von dem aktuellen Einbruch der Schwellenländer leidet die Währung auch unter der Unsicherheit rund um die Parlamentswahlen im Oktober. Nicht einmal ein Gerichtsbeschluss, der dem früheren, aktuell inhaftierten Präsidenten Lula eine erneute Kandidatur untersagt, trug zur Eindämmung der Verluste bei, da sich die Anleger immer noch Sorgen machen, dass der marktfreundliche Kandidat Alckmin in den Umfragen weiterhin hinter den anderen Bewerbern zurückbleibt. Aktuell liegt der rechte Kandidat Bolsonaro mit 20% der Wahlabsichten an der Spitze. Manche Experten meinen jedoch, dass wenn die Kandidaten die erste Runde schaffen und in die zweite und letzte Runde einziehen, die führenden Kandidaten tendenziell ihre manchmal extremen Ansichten abschwächen, da sie die breite Wählerschaft der Mitte erreichen müssen. Weniger polarisierende Ansichten könnten die Unsicherheit verringern, das Risiko aber nicht: Nach einem Überschuss von 0,5 Milliarden USD im Juni ist Brasiliens Leistungsbilanz im Juli in ein Defizit von 4,4 Milliarden USD gerutscht. Auch die Industrieproduktion ging zurück, da sich die Unternehmen vor der Wahl mit Investitionen zurückhalten. Trotz der heftigen Ausschläge vor den Wahlen endeten sowohl linke als auch rechte Regierungen mit einem uneinheitlichen Wachstums- und Inflationsbild, wie unten stehende Grafik belegt. Viel Wirbel um nichts?

US-Hochzinsmarkt – größenmäßig überholt: Der US-amerikanische Hochzinsmarkt mit einem Volumen von etwa 1,2 Billionen USD ist hinter den US-amerikanischen Leverage-Loans-Markt zurückgefallen, der laut Fitch Ratings im Juni auf 1,3 Billionen USD gestiegen ist. Das geschah, weil Unternehmen die billigeren Finanzierungsmöglichkeiten des Loan-Markts ins Auge fassten, da Bankverbindlichkeiten in der Regel weniger riskant sind als Anleiheninstrumente. Anleger wurden dieses Jahr zudem durch den variablen Zinssatz an den Loan-Markt gelockt, den einige Loans aufweisen und der bei steigenden Zinsen ebenfalls steigt. Die letzte gemäßigte Rede der US-Notenbank (Fed) in Jackson Hole hat jedoch die Frage aufgeworfen, ob die Zentralbank nächstes Jahr die Zinserhöhungen stoppen wird – etwas, was den Hochzins-/Leverage-Loans-Trend wieder umkehren könnte.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.