Panoramic Weekly: Schwellenländer gewinnen Midterm-Wahlen in den USA

Schwellenmarktanleihen und -währungen gehörten zu den Hauptnutznießern der Halbzeitwahlen in den USA am Dienstag, die zu einem gespaltenen Kongress führten, bei dem die Demokraten das Repräsentantenhaus und die Republikaner den Senat kontrollieren. Das Ergebnis könnte Präsident Trump davon abhalten, weitere steuerliche Anreize zu setzen, die in der Regel die Wirtschaft antreiben und so die Renditen von US-Staatsanleihen sowie den US-Dollar in die Höhe schnellen lassen. Für die Schwellenländer ist dies eine gute Nachricht, da sie über Verbindlichkeiten in US-Dollar verfügen und Treasuries als risikofreien Basiszins verwenden (mehr dazu weiter unten). Die Benchmark der Welt, die Rendite 10-jähriger US-Staatsanleihen, fiel auf 3,19%, nachdem sie am Freitag über 3,2% gestiegen war, als die Daten über den stärksten Lohnanstieg seit fast einem Jahrzehnt veröffentlicht wurden.

Der Risikomodus verlieh US-Hochzinsanleihen auftrieb (siehe unten), während langlaufende Anleihen, einschließlich inflationsgebundener britischer Anleihen und Staatsanleihen, in den letzten fünf Handelstagen um 2,3% bzw. 1,3% zurückgingen. Langfristige US-Staatsanleihen verloren im gleichen Zeitraum 1,2%. Die globalen Aktienmärkte reagierten positiv auf die US-Wahlergebnisse in der Hoffnung, dass moderat steigende Treasury-Renditen und eine mögliche Abschwächung des US-amerikanischen und chinesischen Handelskrieges die Weltwirtschaft besser stützen können.

Gewinner:

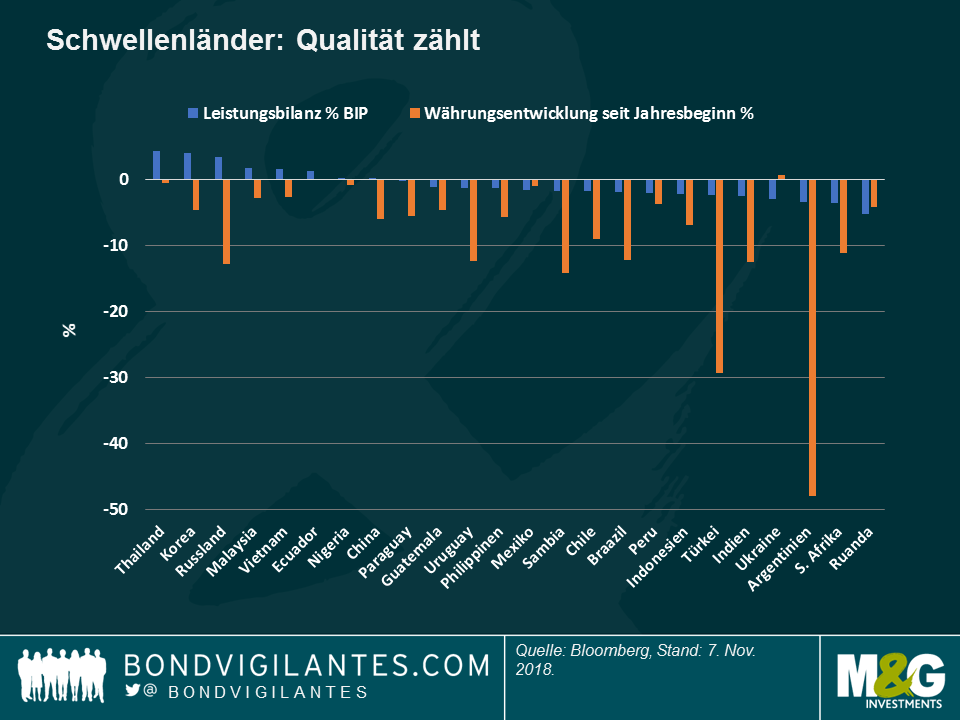

Schwellenländer – Dollar-Entlastung: Währungen der Schwellenländer werteten im Anschluss an die Midterm-Wahlen in den USA auf, insbesondere in den Ländern, die stärker einem höheren Dollar ausgesetzt sind. Wie in der Grafik zu sehen ist, haben die Währungen der Länder mit den größten Leistungsbilanzdefiziten am stärksten abgewertet, einige haben sich jedoch nach den Wahlen leicht erholt: Der südafrikanische Rand legte am Mittwoch um 1,3% zu, und auch der brasilianische Real stieg um 0,5%, was zusätzlich auf unerwartet milde Inflationsdaten zurückzuführen ist. Am besten entwickelte sich die indonesische Rupiah. Sie erzielte an einem Tag ein Plus von 1,5%, da das Land auch im dritten Quartal ein BIP-Wachstum von 5,17% verzeichnete, was die Erwartungen übertraf. Außerdem sind die Währungsreserven des Landes im Oktober zum ersten Mal in diesem Jahr gestiegen. Trotz des Optimismus in den Schwellenländern warnten einige Beobachter, dass das Wahlergebnis keinen großen Einfluss auf die anhaltenden Handelsspannungen zwischen den USA und China haben könnte, da diese weitgehend von den Ansichten der Präsidenten abhängen. Dennoch haben die Gewinne dieser Woche die negativen Renditen der Emerging Markets seit Anfang des Jahres gemildert, da diese teilweise von einem starken Dollar getrieben wurden: Der JP Morgan GBI-Index der lokalen Staatsanleihen stieg 2018 um 1% in Lokalwährung, ging aber in Dollar um fast 8% zurück. Ein weicherer Dollar könnte der Anlageklasse das Leben etwas erleichtern.

US-Hochzinsanleihen – Freude an niedrigen Zinsen: Die Risikoprämie, die Anleger für das Halten von US-Hochzinsanleihen gegenüber Treasuries zahlen, sank auf 350 Basispunkte, gegenüber 380 bps erst letzte Woche, aufgrund der Erwartung, dass ein moderates Zinsumfeld dazu beitragen wird, Ausfälle einzudämmen. Die Gewinne dieser Woche erhöhten die Rendite von US-Hochzinsanleihen für das laufende Jahr auf 1,3% und vergrößerten den Abstand zu US-Anleihen mit Investment Grade, die im gleichen Zeitraum aufgrund eines umfangreichen Angebots und einer Verschlechterung der Kreditqualität 3,7% einbüßten. Gestützt durch positive Fundamentaldaten wie eine niedrigere Nettoverschuldung und eine höhere Zinsdeckung lässt das US-Hochzinssegment auch europäische Investment-Grade- und Hochzinsanleihen hinter sich.

Verlierer:

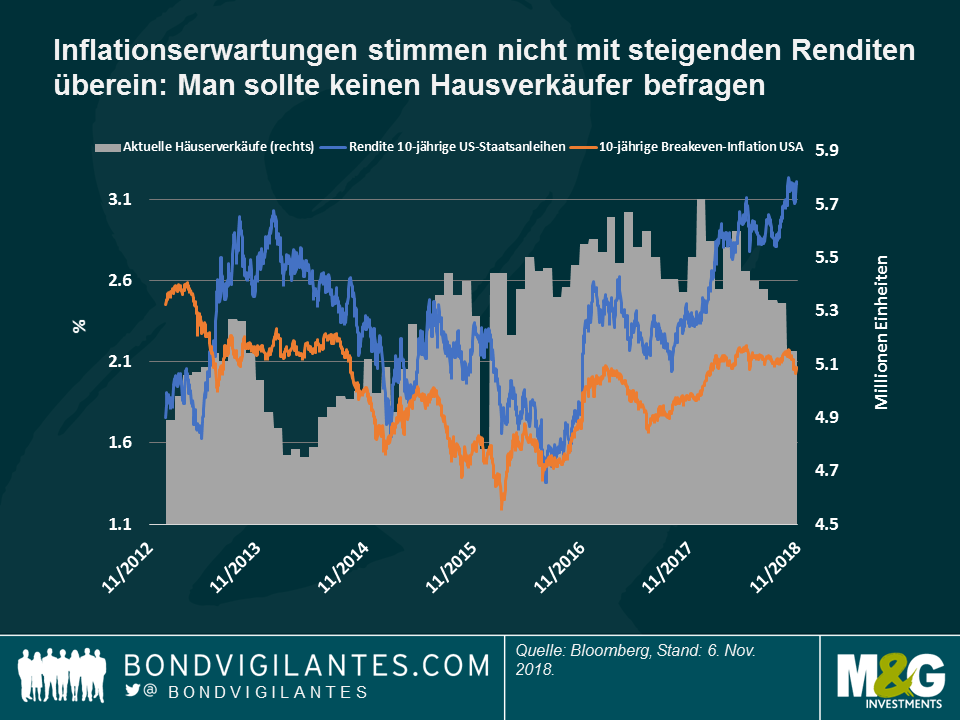

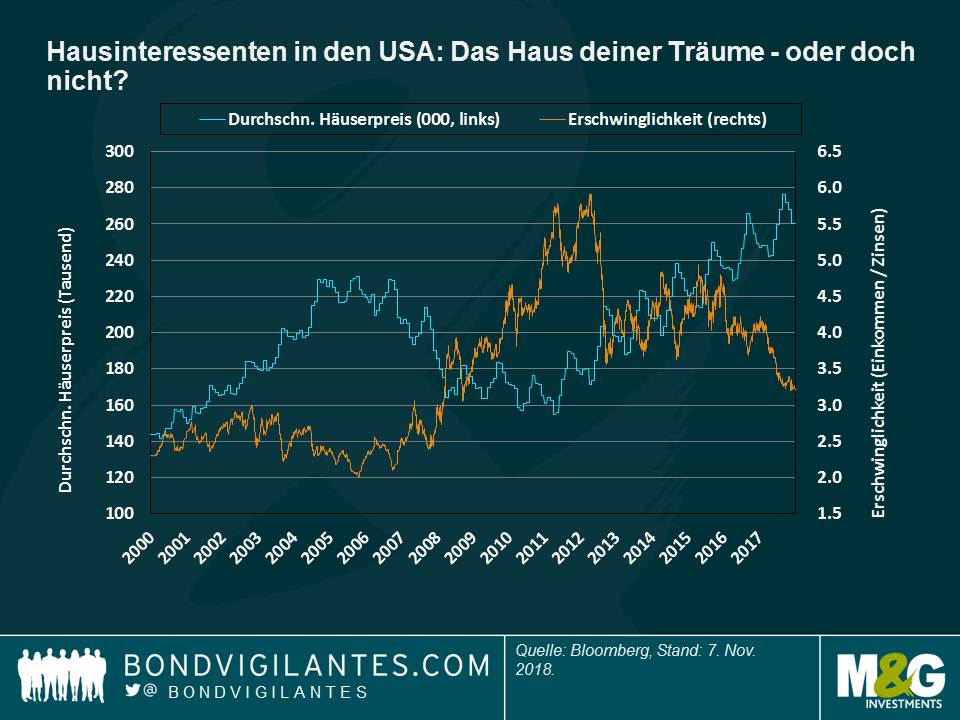

US Homeward bound – I wish I was!: Wenn Simon & Garfunkel heute anstatt im Jahr 1966 Liedtexte verfassen würden, hätten sie vielleicht eine andere Zeile geschrieben, denn Wohnhäuser in den USA sind nicht mehr das, was sie einmal waren – was mit verheerenden wirtschaftlichen Folgen verbunden ist: Die Inflationserwartungen sind seit dem starken Arbeitsplatzbericht vom Freitag zwar gestiegen, aber in den letzten 30 Tagen sind sie um fast 2% gesunken und aufgrund der schwachen Daten begrenzt: Wie in der ersten Grafik unten zu sehen ist, sind die Inflationserwartungen in diesem Jahr relativ stabil geblieben, während die Renditen von Staatsanleihen gestiegen sind. Die Entkopplung erfolgte als Konsequenz auf den gleichzeitigen Rückgang der Hausverkäufe, da diese einen Multiplikatoreffekt in der Wirtschaft haben (neue Häuser bedeuten in der Regel neue Geräte und Waren). Die zweite Grafik verdeutlicht, weshalb die Amerikaner weniger Häuser kaufen: Während die Häuserpreise seit 2012 fast ununterbrochen gestiegen sind, sinkt das Erschwinglichkeitsniveau (Einkommen dividiert durch Zinszahlungen) seit mehr als zwei Jahren. Eine Anzeige, die eine New Yorker Wohnung für 68 Millionen Dollar anbietet, könnte eine Erklärung dafür bieten, weshalb das Angebot an neuen unverkauften Häusern 7 Monate erreicht hat, während es im vergangenen Jahr noch 4,9 Monate waren, ein Niveau, das historisch mit einem BIP-Wachstum von Null übereinstimmte. M&G-Fondsmanager Richard Woolnough wies darauf im Jahr 2007 in seinem vorausschauenden Blog-Artikel “The knock-on effect of falling house prices – crystal ball breaking” hin…

Spanien: Sie sagen ja, ich sage nein: Der spanische Bankensektor war diese Woche auf einer Achterbahnfahrt: Zuerst entschied der Oberste Gerichtshof des Landes nach monatelangen intensiven Diskussionen, dass die Banken keine Stempelsteuer auf Immobilienverkäufe zahlen müssen. Die Entscheidung, die die Aktienkurse der Banken in die Höhe trieb, wurde aber bald von Premierminister Pedro Sánchez zurückgewiesen, der sagte, dass das Hypothekengesetz geändert werde und die Banken die Rechnung bezahlen müssten. Einige Beobachter sagten, dass dieses Vorgehen wenig Effekt haben könnte, da die Banken umgehend andere Gebühren oder die Hypothekenzinsen anheben könnten, um höhere Kosten allgemein auszugleichen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden