Schwellenländer: Fünf entscheidende Themen, auf die man 2019 achten sollte

Für Schwellenländeranleihen war 2018 ein heißes Jahr, da globale makroökonomische Risiken (einschließlich der allgemeinen Geopolitik und der Handelskriege), das schwächere Wachstum der Schwellenländer und idiosynkratische Themen (Argentinien, Türkei) die relativ teuren Bewertungen zu Beginn des Jahres korrigierten. Spiegeln die neuen Preise die Fundamentaldaten angemessener wider? Größtenteils wird dies von der Entwicklung von fünf entscheidenden Themen abhängen.

- China-USA – Positive Überraschung? Der anhaltende Handelskonflikt war ein wesentlicher Treiber für die globalen Vermögenspreise, da die Spannungen sowohl den Welthandel als auch die Unternehmensgewinne (einschließlich Apple) belastet haben. Insofern die gegenwärtigen Handelsgespräche zu keinem Ergebnis führen, sollte man mit einer weiteren globalen Wachstumsschwäche rechnen, was sich auf die Schwellenländer auswirken könnte, wie wir im vergangenen Sommer in „Wie empfindlich reagieren Schwellenländer auf Handelskriege?“ erläutert haben. Für China kommt der Konflikt zu einem für die Wirtschaft schwierigen Zeitpunkt, da das Kosten-Nutzen-Verhältnis zusätzlicher politischer Impulse geringer ist als vor zehn Jahren, was auf den höheren Verschuldungsgrad im System zurückzuführen ist – Inflation ist gut für den Schuldenabbau, geht aber stark zu Lasten der Wettbewerbsfähigkeit. Trotz der negativen Schlagzeilen sollten Anleger mögliche positive Einflussfaktoren nicht ausschließen: Die Beziehung zwischen den USA und China könnte sich in diesem Jahr stabilisieren, was sich vorteilhaft auf die Vermögenspreise auswirken würde, auch auf Schwellenländeranleihen.

- Die US-Notenbank (Fed) – Eher gemäßigt, dafür aber höhere Emissionen? Die Märkte waren schnell darin, zusätzliche Zinserhöhungen durch die Fed in diesem Jahr einzupreisen, aber die sinkenden Ölpreise, eine gemäßigte Fed und schwache Daten veranlassten sie nun dazu, das Ende des Straffungszyklus zu prognostizieren. Angesichts des Ausbleibens einer deutlichen Abkühlung in den USA scheinen US-Staatsanleihen jedoch eine geringe Risikoprämie einzupreisen, zumal das Angebot nach wie vor stabil ist – in der Regel ein negativer Faktor für Anleihenkurse. Auch die Staatsverschuldung der USA dürfte angesichts der aktuellen Prognosen für ein US-Haushaltsdefizit und weil einige natürliche Käufer, darunter einige Zentralbanken, ihre Treasury-Bestände in jüngster Zeit abgebaut haben, hoch bleiben. China zum Beispiel weist keine großen Leistungsbilanzüberschüsse mehr auf, so dass das Land weniger in der Lage ist, diese zusätzlichen Dollar woanders zu

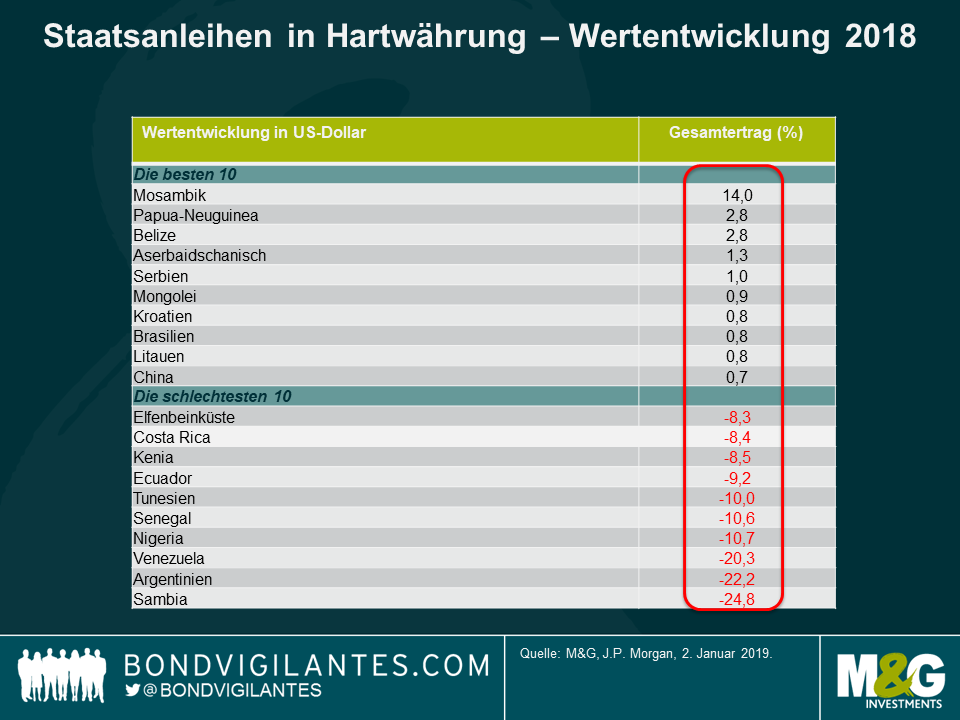

- Wahlen und idiosynkratische Risiken – Volatilität und Chancen: Für 2019 ist eine ganze Reihe von Wahlen in den Schwellenländern geplant, was eine gewisse Volatilität und auch Chancen mit sich bringen kann. In Bezug auf potenzielle Marktreaktionen ist die argentinische Umfrage im Oktober wohl die am stärksten Zweigeteilte: Der marktfreundliche Amtsinhaber Macri dürfte sich um eine Wiederwahl bemühen (optimistisches Ergebnis), aber er könnte auf die ehemalige Präsidentin Christina Kirchner treffen (im Falle eines Wahlsiegs dürfte man negative Marktreaktionen erwarten), und auch die Peronistische Partei wird um den Sieg kämpfen (man kann von einer neutralen Marktreaktion ausgehen, wenn sie sich für eine Fortsetzung des vom IWF angeführten Anpassungspfads entscheidet, und von einer negativen Reaktion, wenn das nicht der Fall ist). Auch andere Wahlen in der Ukraine (März), Indonesien (April), Indien (April/Mai) und Südafrika (Mai) können für Volatilität sorgen. In anderen Ländern liegen die wichtigsten Wahlen bereits in der Vergangenheit, so dass sich der Schwerpunkt auf die Umsetzung (oder auch nicht) der getroffenen Versprechen verlagert hat – zum Beispiel beobachten wir die Fortschritte bei der lang ersehnten Rentenreform Brasiliens und erwarten gleichzeitig weitere Klarheit in der mexikanischen Wirtschaftspolitik. Wahlen sind natürlich von entscheidender Bedeutung, da Regierungsmaßnahmen entweder zu potenziellen idiosynkratischen Risiken führen oder diese reduzieren können. Wie immer ist es in den Schwellenländern von größter Bedeutung, diese – meist die stärksten Underperformer – zu vermeiden. Im vergangenen Jahr waren die schlechtesten Akteure beispielsweise nicht durch ein gemeinsames Thema verbunden, sondern litten unter spezifischen, idiosynkratischen Schwierigkeiten wie einem hohen Finanzierungsbedarf (Argentinien), sinkenden Ölpreisen (Nigeria, Ecuador und Venezuela) oder einer nicht überzeugenden Haushaltsanpassung (Sambia und Costa Rica).

- Rohstoffe – Symptom oder Ursache? Trotz der weit verbreiteten Wahrnehmung einer starken Verbindung zwischen Öl und den Schwellenländern ist die Empfindlichkeit der Entwicklungsländer gegenüber den Ölpreisen recht unterschiedlich. Sollten die Ölpreise steigen, werden die Türkei, Indien und andere Importeure eine Verschlechterung ihrer Leistungsbilanz feststellen, während der Nahe Osten und andere EM-Ölexporteure (z.B. Russland, Nigeria) davon profitieren werden. Daher ist es wahrscheinlich, dass die Volatilität des Ölpreises zu unterschiedlichen Renditen von Vermögenswerten führen wird. Andererseits wirkt sich ein deutlicher Rückgang von Rohstoffen des Metallsegments tendenziell negativ auf die meisten Schwellenländer aus, nicht nur weil die Exporteure betroffen sind, sondern auch, weil dies oft auf eine schwache Nachfrage seitens der Importeure (wie das konsumstarke China) hinweist, was auf ein langsameres globales Wachstum hindeutet. So hat sich beispielsweise die Verlangsamung des chinesischen Immobilienmarktes negativ auf die weltweiten Stahl- und Eisenerzpreise ausgewirkt.

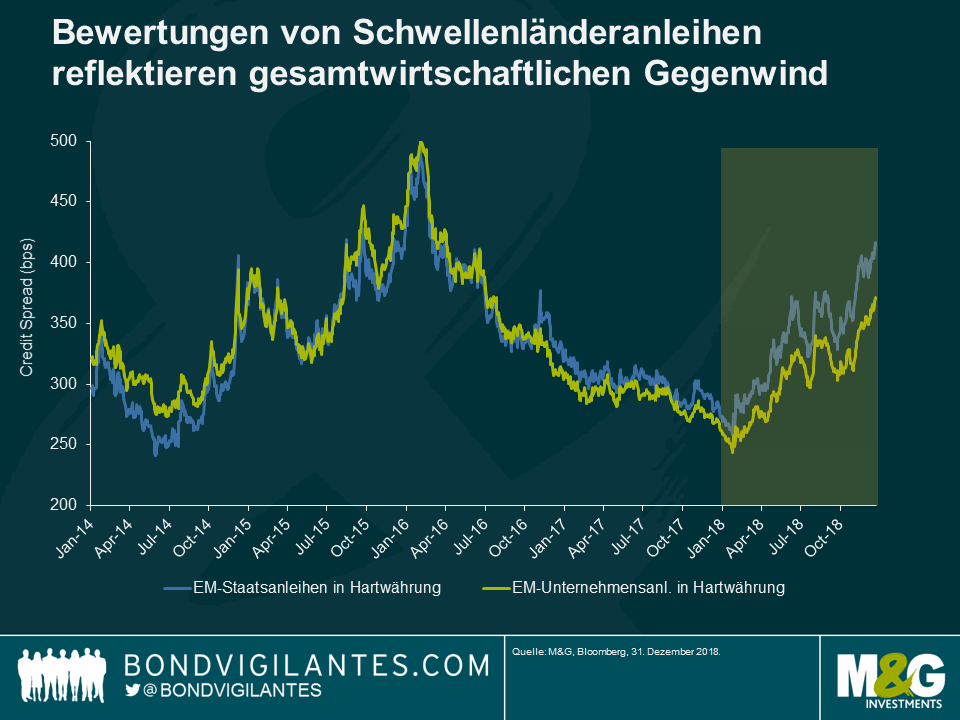

- Fundamentaldaten der Unternehmen – Einmal mehr der Lichtblick? Niedrige Ausfallraten von Unternehmen und Kreditverbesserungen bei den Emittenten von Unternehmensanleihen waren im vergangenen Jahr der Lichtblick in den Schwellenländern (Mehr dazu finden Sie unter: „Hochzinsanleihen aus Schwellenländern: Gibt es Wertpotenzial nach dem Ausverkauf?“). Kräftigere Erträge und disziplinierte Investitionen führten im Jahresverlauf zu einem Abbau der Nettoverschuldung: Per Ende Juni (aktuellste verfügbare Daten) lag der Nettoverschuldungsgrad von Unternehmen der Schwellenländer unter dem 2,75-fachen des Gewinns, gegenüber dem Spitzenwert vom 3,5-fachen des Gewinns im Jahr 2016. Mit Blick auf 2019 gehen wir davon aus, dass sich die Fundamentaldaten der Unternehmen stabilisieren werden. Gleichzeitig könnten sich die Ausfallraten von Hochzinsunternehmen der aufstrebenden Länder leicht auf 2% bis 3% (von weniger als 2% im Jahr 2018) erhöhen, da die makroökonomischen Fundamentaldaten in einigen Ländern wie der Türkei, China und Argentinien schwieriger werden. Dennoch dürften die Ausfallraten unter ihrem langfristigen Durchschnitt

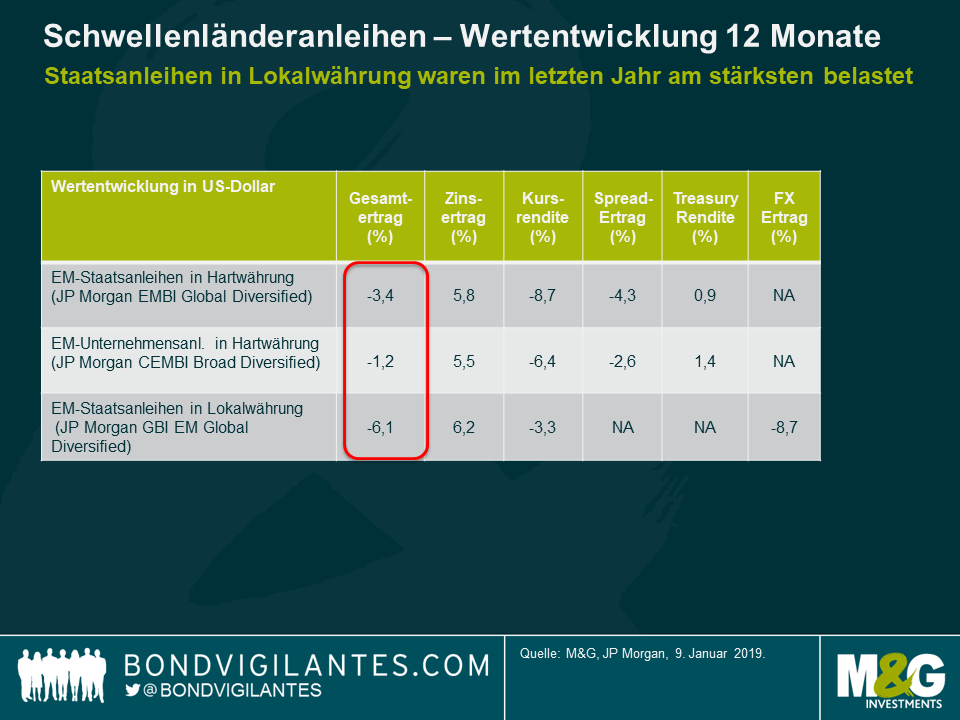

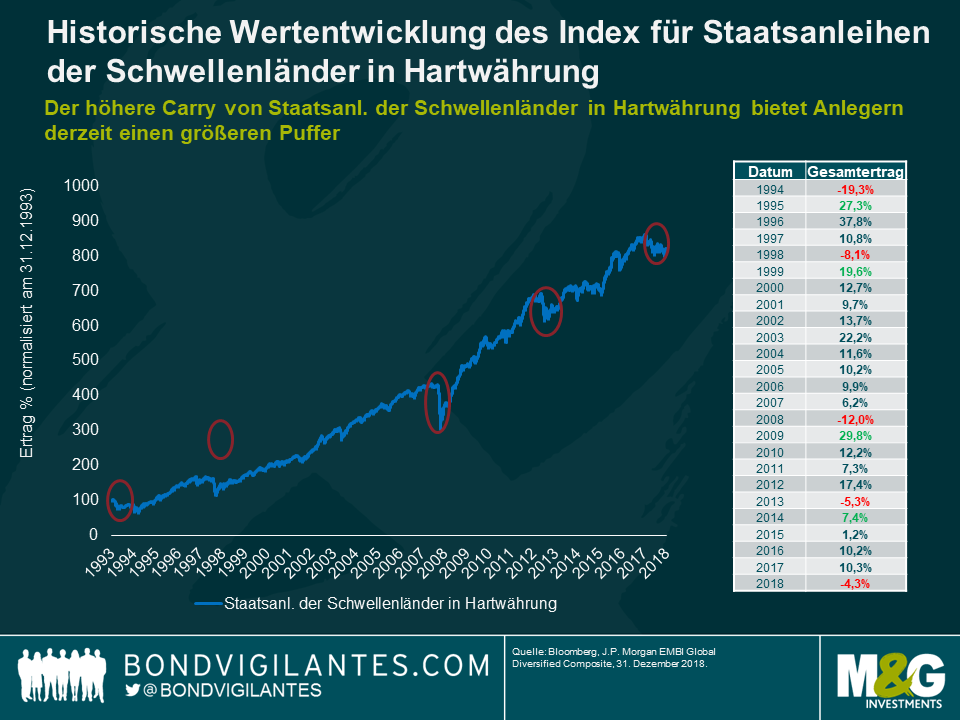

Während also die globalen makroökonomischen Risiken im Jahr 2019 voraussichtlich nicht nachlassen werden, befindet sich die Rendite von Schwellenländeranleihen (rund 7% bei Staatsanleihen in US-Dollar) auf dem höchsten Stand seit der globalen Finanzkrise 2007-2008, was die Aussichten auf verbesserte. Renditen im Vergleich zum Vorjahr erhöht. In der Tat haben Hartwährungsanleihen seit 1994 nie zwei aufeinander folgende Jahre mit negativen Renditen verzeichnet.

Mit Blick auf Anleihen in Lokalwährung sieht die Sache hingegen etwas anders aus, da Währungsanpassungen in Abhängigkeit des Konjunkturzyklus, der Geldpolitik und der Aussichten der Zahlungsbilanz oft einige Jahre andauern. Betrachtet man jedoch die Bewertungen, die in vielen Ländern durchgeführte Leistungsbilanzanpassung und den Anstieg der Realrenditen, so glauben wir, dass der Großteil der Korrektur der lokalen Währungen hinter uns liegt. Da sich Hartwährungsanleihen jedoch ebenfalls vergünstigt haben, bleiben wir in Bezug auf die Aufteilung zwischen Hart- und Lokalwährung neutral – 2019 wird Chancen für beides bieten.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden