Der Krieg der Indizes: Welches Inflationsmaß soll genutzt werden?

Nach einer langwierigen Prüfung hat das britische House of Lords schließlich entschieden, dass der Inflationsindex, der derzeit zur Preisgestaltung von inflationsgeschützten Wertpapieren, Bahntarifen oder Studienkrediten verwendet wird, ersetzt werden sollte. Stattdessen sollte der Verbraucherpreisindex (VPI) zum neuen Maßstab werden, da er mehr Positionen enthält und sich einer insgesamt höheren Glaubwürdigkeit erfreut. So weit, so gut – außer, Sie sind Anleger.

Das Statistische Amt hat die Grenzen des derzeit verwendeten Einzelhandelspreisindex (RPI), der bereits nicht mehr als offizielle nationale Statistik anerkannt wird, bestätigt, es würde diesen aber dennoch vorzugsweise verbessern. In jedem Fall ist dies kein Kampf zwischen den Lords und dem Office for National Statistics (ONS), denn eine Änderung liegt letztendlich in den Händen des Schatzkanzlers, der dieses Thema bereits seit einigen Jahren auf seinem Tisch liegen hat.

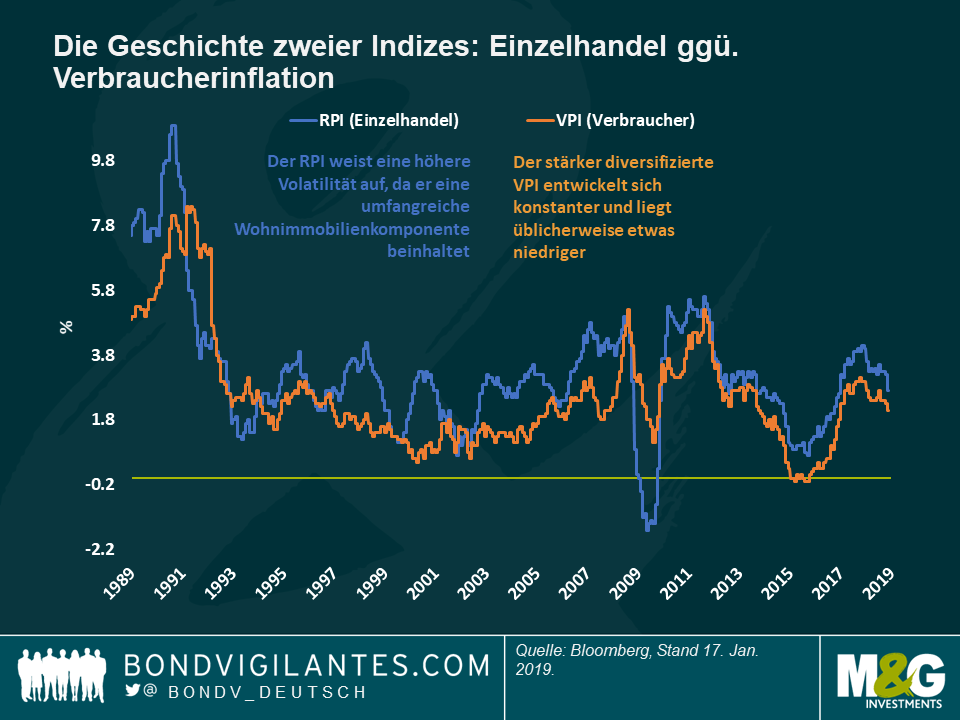

Wir haben den Unterschied zwischen Einzelhandelspreisindex und Verbraucherpreisindex (bekannt als „Wedge“ (Keil) schon oft diskutiert, aber noch einmal zur Erinnerung: Der RPI ist im Allgemeinen höher, was nicht nur daran liegt, dass er anhand einer anderen Formel berechnet wird, sondern vor allem daran, dass er eine Komponente des Wohnimmobilienmarktes enthält (Preise und Hypothekenzinszahlungen), während das beim VPI nicht der Fall ist. Langfristig betrachtet und aufgrund des boomenden britischen Immobilienmarktes lag der RPI um rund 100 Basispunkte (bps) über dem VPI.

Wo liegt das Problem dabei? Seit langem argumentieren entsprechende Stellen, dass dieser Unterschied zum sogenannten „Index-Shopping“ führt, bei dem die Ausgaben in Richtung des (niedrigeren) VPI tendieren, während Umsätze und Erträge im Allgemeinen zunehmen, wenn sie mit dem höheren RPI-Wert verknüpft sind. Indexgebundene britische Staatsanleihen beziehen sich auf den RPI, den höheren Wert, daher sind diese Wertpapiere sofort gefallen, als das Oberhaus diese Woche seine Empfehlung abgab: Die Renditen von Linkern (oder inflationsgebundenen Anleihen) stiegen auf das höchste Niveau seit November, wie in der folgenden Grafik zu sehen ist.

Das House of Lords war der Auffassung, dass der RPI seine Berechnung für Kleidung für das Jahr 2011 korrigieren sollte, was auf eine reduzierte Preisgestaltung dieser Artikel abzielte, letztendlich aber zum Gegenteil führte. Es war eine einfache und naheliegende Empfehlung: Sollte sich diese Berechnung ändern, könnte der RPI um 25 bps oder nach einigen Schätzungen sogar um 50 bps sinken! Wenn alle anderen Faktoren gleichblieben, würde diese Änderung zu einem Absinken der Breakeven-Raten (als Indikator für die Inflationserwartungen) um 25-50 Basispunkte führen, wodurch der Effekt auf den Realrenditen lasten würde (die Realrenditen steigen mit sinkenden Inflationserwartungen). Ausgedrückt in Zahlen hieße das: Ein Rückgang des RPI um 25-50 Basispunkte würde dazu führen, dass der Preis der 2068 Linker-Anleihe um 12% bis zu fast 25% fällt!

Darüber hinaus hat das House of Lords auch empfohlen, dass die neue Emission der Linker den VPI als Bezugswert und nicht den RPI nutzen sollte. Vor fünf Jahren ergab eine Konsultation, dass in Betracht gezogen werden sollte, den RPI zu abzulösen, aber die Auswirkungen dessen waren so schwerwiegend, dass die zuständige Kommission beschloss, alles zu belassen wie es war. Die Breakevens stiegen erleichtert in die Höhe. Sollte sich dies nun ändern und Linker als Referenzwert den VPI nutzen, und geht man außerdem von einem „Wedge“ von 100 Basispunkten aus, würde sich der Preis des 2068 Linkers fast halbieren.

Glücklicherweise sind große regulatorische Veränderungen an den Finanzmärkten für Anleger tendenziell etwas subtiler: Es ist wahrscheinlicher, dass das Finanzministerium die Absicht ankündigt, VPI-gebundene Anleihen auszugeben, die mit RPI-gebundenen Anleihen koexistieren könnten, während gleichzeitig jede neue RPI-bezogene Emission eingestellt wird. Dies würde noch einige Jahre dauern, da Vorkehrungen zur Vorbereitung des Marktes und zu einem Verständnis der Auswirkungen getroffen werden müssten. Nach der Überprüfung durch die Lords und als Ergebnis jahrelanger Überlegungen bin ich sicher, dass sich der Schatzkanzler und das Finanzministerium absolut klar darüber sind, dass ein einfacher Wechsel von RPI zu VPI eine ähnliche Wirkung auf Kreditereignisse haben könnte, die von den Investoren so gefürchtet sind – in der Regel negative Veränderungen, die die Fähigkeit eines Emittenten zur Schuldentilgung beeinträchtigen. Anleihenbesitzer würden dabei sicherlich verlieren – keine gute Sache für ein Land mit einem großen Leistungsbilanzdefizit, das es wiederum von Auslandskapital abhängig macht.

Zusammengefasst sehe ich raue Zeiten auf uns zukommen, da „Wedge“ und Emissionen mit dem VPI als Referenzwert auf dem Tisch liegen. Allerdings könnten RPI-Linker im Zuge der Einstellung der Emission kurzfristig höher handeln. Dennoch gehe ich angesichts der derzeitigen teuren Bewertungen (die Breakevens liegen über die gesamte Kurve hinweg über 3%) davon aus, dass der Fokus nun stärker auf dem Abwärtstrend liegt: Wenn es stimmt, dass die Wahrscheinlichkeit für einen harten Brexit gesunken ist, könnte man ein stärkeres Pfund erwarten, das dann das Inflationswachstum begrenzt. Das Pfund Sterling liegt immer noch 12% unter dem Niveau vor dem Referendum 2016 und hat noch viel Boden wiedergutzumachen – aber das ist eine andere Geschichte. Klicken Sie wieder bei uns rein, ich werde mich im Verlauf der Ereignisse mit weiteren Kommentaren zu Wort melden.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden