Hochzinsanleihen im Jahr 2019: Variabel oder festverzinslich?

Wie wir alle wissen, war 2018 für die meisten Anlageklassen ein hartes Jahr, nicht zuletzt für Hochzinsanleihen. Im Vergleich zur jüngsten Ruhephase mit harmlosen Schwankungen unter dem Mantel der Freigiebigkeit der Zentralbanken war der Ausverkauf im vierten Quartal besonders schnell und brutal. Rein in Lokalwährung gerechnet verloren globale Hochzinsanleihen 2018 einige Prozentpunkte, während der Markt für eher vorrangig besicherte variabel verzinste Papiere mit niedrigerem Beta mit einem Verlust von knapp unter 1% etwas besser abschnitt. Das war eine rechtzeitige Mahnung, dass der Markt für variabel verzinste Hochzinsanleihen (der viele Risikoeigenschaften mit dem Markt für erstrangig besicherte Bankdarlehen teilt, darunter seine vorrangig besicherte Beschaffenheit und die variablen Kupons) in schwankungsreichen Marktphasen üblicherweise weniger volatil ist als konventionelle festverzinsliche Hochzinsanleihen.

Was bedeutet das für Anleger mit Blick auf 2019? Sollten sie variabel verzinsten oder festverzinslichen Hochzinsanleihen den Vorzug geben?

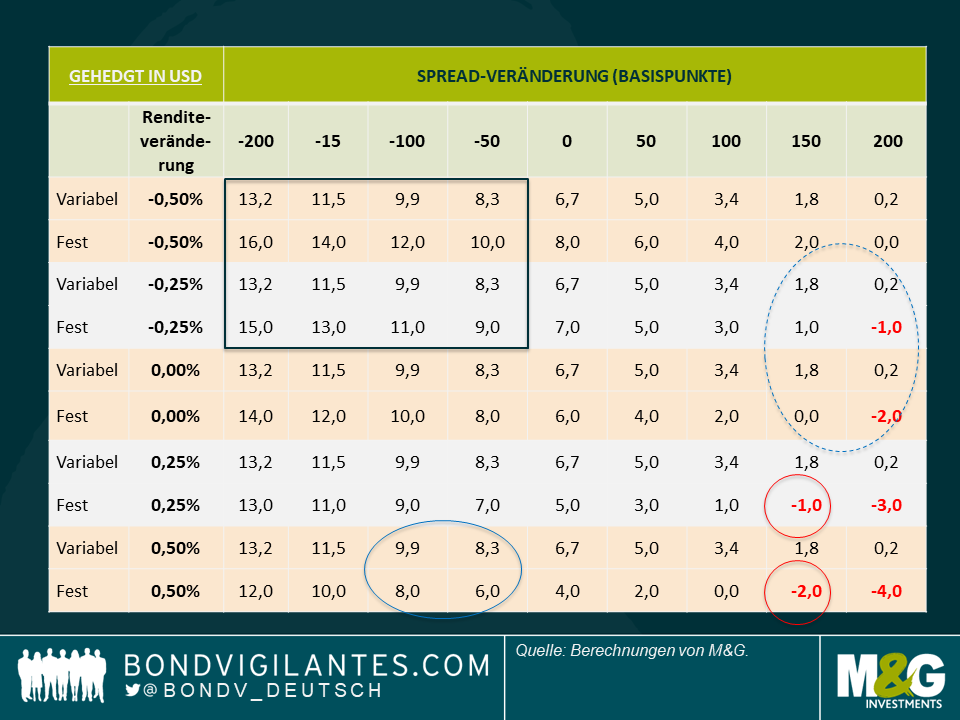

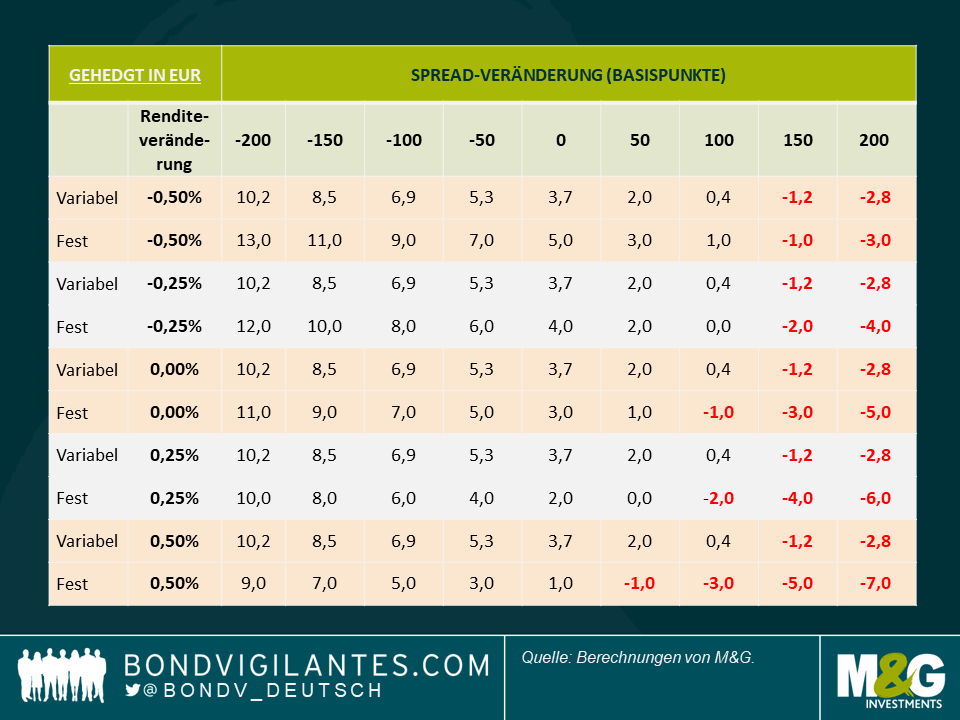

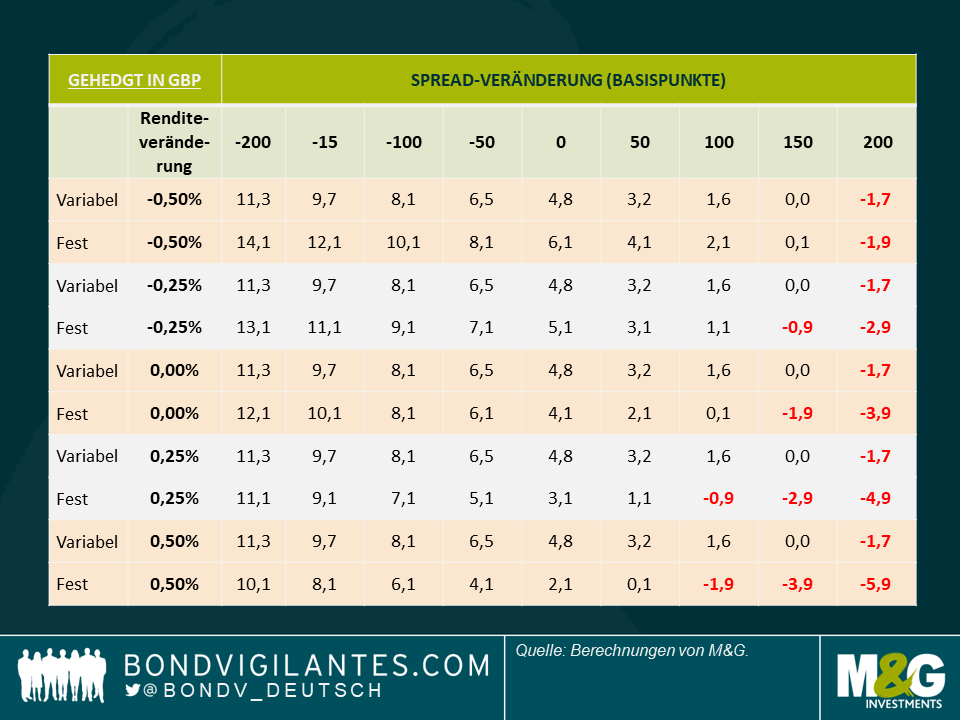

Bei dem Versuch, diese Frage zu beantworten, habe ich nachfolgend einige Szenarien für die Gesamtrendite beschrieben, die auf unterschiedlichen Veränderungen der Spreads und Zinsen basieren. Diese Szenarien berücksichtigen auch eine Schätzung der einjährigen Kurssicherungskosten, um eine vollständig abgesicherte Rendite widerzugeben. Ich habe eine Ausfallrate von 1,5% zugrunde gelegt, mit einer durchschnittlichen Realisierungsquote von 30% für den festverzinslichen Hochzinsmarkt und 60% für den variabel verzinsten Markt. Außerdem setze ich voraus, dass jegliche Veränderung der Renditen lediglich eine Versteilung/Verflachung ist, was bedeutet, dass es in den kommenden zwölf Monaten keine weiteren Zinsanhebungen gibt. Nachfolgend sehen Sie drei Szenarien für variabel verzinste und festverzinsliche Hochzinsanleihen, die vollständig in USD, Euro und GBP abgesichert sind.

Was können wir daraus schließen?

- Für Anleger in USD scheint das Risiko-Rendite-Verhältnis aus absoluter Sicht langsam interessant zu werden: Der Breakeven bei den Spreads ist attraktiv genug, so dass man eine Spread-Ausweitung von über 200 Basispunkten braucht, bevor einem der Markt für variabel verzinste Papiere Verluste beschert. Um dies in einen Zusammenhang zu bringen: Das bedeutet Spreads von etwa 650 Basispunkten und eine Gesamtrendite von fast 9% – wohl ein Niveau, das eine Rezession einpreist. Was den festverzinslichen Markt mit höheren Spreads anbelangt (er ist anfälliger für Spread-Veränderungen), beginnen die direkten Verluste schon früher, bei einem Niveau von 150 Basispunkten (eingekreister Bereich). Insgesamt lässt dies auf ein recht attraktives Risiko-Rendite-Verhältnis mit potenziellen Erträgen im hohen einstelligen und niedrigen zweistelligen Bereich schließen. Für Anleger in EUR und GBP ist das Bild aufgrund der niedrigeren Anfangsrenditen etwas weniger freundlich. Besonders in Europa sind viele Zahlen im roten Bereich.

- In einem optimistischen Szenario mit einer großen Spread-Verengung und einem Renditeanstieg funktioniert die geringe Zinsduration von variabel verzinsten Papieren recht gut, da ein Anstieg der Staatsanleihenrenditen keine Auswirkungen auf die Erträge hätte (da sie sich neu ausrichten, um der Staatsanleihenrendite in regelmäßigen Abständen zu entsprechen), wohingegen die längere Duration des festverzinslichen Marktes sich negativ auswirkt, wenn die Zinsen steigen (blauer Kreis).

- In einem pessimistischen Szenario mit Spread-Ausweitungen und niedrigeren Renditen profitiert der variabel verzinste Markt im Vergleich zum festverzinslichen Markt ebenfalls von seiner geringeren Spread-Duration (gestrichelter blauer Kreis).

- Festverzinsliche Hochzinsanleihen entwickeln sich besser, wenn sowohl die Renditen als auch die Spreads zurückgehen (schwarze Box). Dieses Szenario könnte vielleicht mit einer Rückkehr zu geldpolitischen Stimulusmaßnahmen wie quantitativen Lockerungen (QE) einhergehen.

Aufgrund der relativen Stärke der US-Konjunktur und der Weltwirtschaft ist eine Rückkehr zu quantitativen Lockerungsmaßnahmen recht unwahrscheinlich. Das sollte meines Erachtens variabel verzinsten Papieren in den wahrscheinlichsten Renditeszenarien einen Vorteil verleihen. Ich muss jedoch den Vorbehalt äußern, dass diese Einschätzung auf mehreren Annahmen beruht und sie deshalb als theoretisch aufgefasst werden sollte. Es gibt auch noch andere Variablen, die die Entwicklung ebenfalls beeinflussen würden, darunter das mangelnde Kapitalwachstumspotenzial von variabel verzinslichen Papieren, da sie nahe ihrem Nennwert notieren, und ein Anstieg der Ausfallraten auf über 1,5%.

Nichtsdestotrotz könnte die inhärente Widerstandsfähigkeit von variabel verzinsten Papieren durch ihre geringe Spread- und Zinsduration 2019 für die Anlageklasse ein guter Rückenwind sein. Dies könnte für variabel verzinste Hochzinsanleihen durchaus ein gutes Jahr warden.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden