Wird die Bank of England auf den Zug der lockeren Geldpolitik aufspringen?

Als Jahr des 325. Jahrestages seit Gründung der Bank of England (BoE) und als Monat einer der wichtigsten Zinsentscheidungen der Notenbank seit 2008 bietet der September einen passenden Anlass, um über die Geschichte der BoE nachzudenken und zu überlegen, was die Zukunft für sie bereithält. Gegründet im Jahr 1694 als Privatbank der Regierung, wurde der BoE 1998 von der Regierung Unabhängigkeit bei der Festlegung der Geldpolitik gewährt. Jetzt, da Großbritannien mit der vielleicht größten politischen Unsicherheit seit einer Generation konfrontiert wird, lohnt es sich, die Frage zu stellen, inwieweit diese Unabhängigkeit bestehen bleiben wird.

Wir haben bereits gesehen, welche Auswirkungen populistische Regierungschefs auf die angeblich unabhängigen Zentralbanken haben können. Der offensichtliche Fall sind die USA, aber es gibt auch andere Beispiele für Zentralbanken, die unter politischem Druck stehen, die Geldpolitik locker zu halten – von der Entlassung des damaligen Notenbankgouverneurs durch den türkischen Präsidenten Erdogan bis hin zur Reaktion der EZB auf das anhaltend niedrige Wachstum in Europa. Selbst wenn Trump die Fed nicht direkt kontrolliert, kontrolliert er durchaus den Markt, was wiederum die Zentralbank unter Druck gesetzt hat und zu Zinssenkungen der Fed trotz expandierender Wirtschaft führte. Und mit immer mehr monetären Bonbons, die aus dem Süßigkeitenglas gewählt werden können, welcher Politiker könnte der Versuchung widerstehen, den Schrank zu plündern und seiner Wirtschaft ein Zuckerhoch aus Zinssenkungen, quantitativen Lockerungsmaßnahmen und Krediten zuzuführen?

Der Druck auf die Fed wird wahrscheinlich nur noch zunehmen, wenn sich die Wahlen im Jahr 2020 nähern: Wenn Präsident Trump in der Lage ist, weitere Kürzungen vorzunehmen und die Märkte mit einem Handelsabkommen und Versprechungen von Steuersenkungen gerade noch rechtzeitig vor den Wahlen in die Höhe zu treiben, könnten wir allmählich zustimmen, dass er – in seinen Worten – „ein sehr stabiles Genie“ ist.

Vorerst scheint Großbritannien der globalen Disinflation entkommen zu sein, die in Japan begann und nun in Europa zu beobachten ist. Das passt zur Linie der BoE, da sie plant, unabhängig vom Ergebnis des Brexits die Zinsen zu erhöhen. Mark Carney hat sogar die Anleger gewarnt, dass sie unterschätzen, wie stark die Zinsen steigen könnten. Glaubt ihm der Markt? Es ist sicherlich nicht unser Basisszenario: Die Strategie, den Markt mit einer schärferen Tonlage auf Zinserhöhungen vorzubereiten, hat für Jerome Powell offensichtlich nicht funktioniert. Wenn Großbritannien die Europäische Union am 31. Oktober ohne Abkommen verlässt, wird das britische Wachstum vermutlich darunter leiden – und wenn das Ziel der BoE Finanzstabilität ist, wäre es schwierig, eine Beibehaltung der Zinsen oder gar eine Erhöhung zu rechtfertigen. Bisher basieren die Prognosen der BoE auf der Annahme eines geordneten Brexits, sie haben sich aber angesichts der ständig steigenden Wahrscheinlichkeit eines harten Ausstiegs offiziell noch nicht geändert.

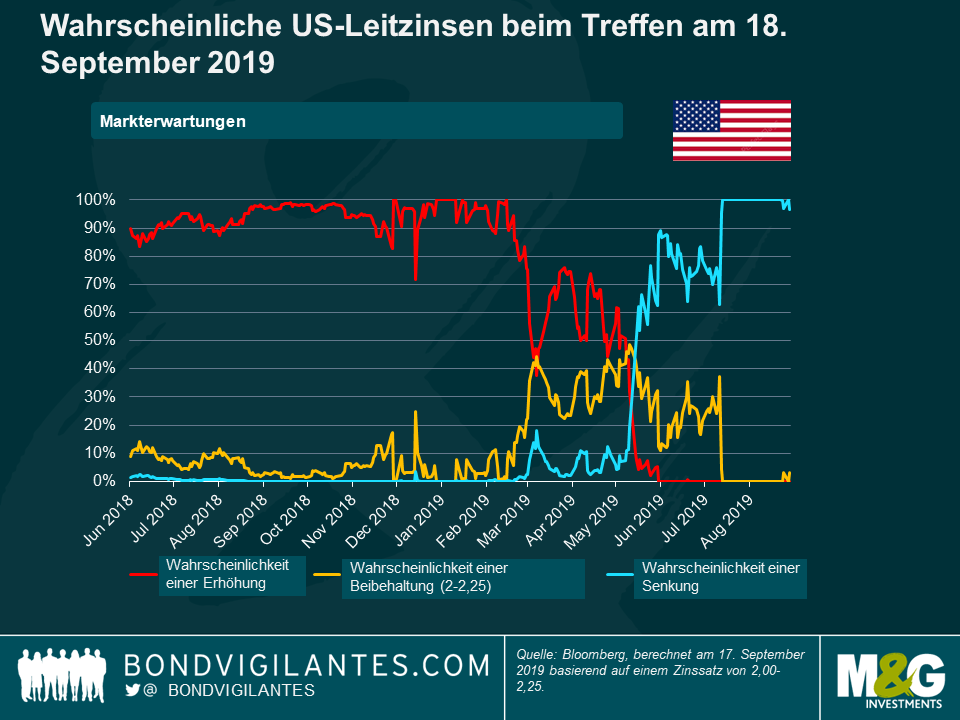

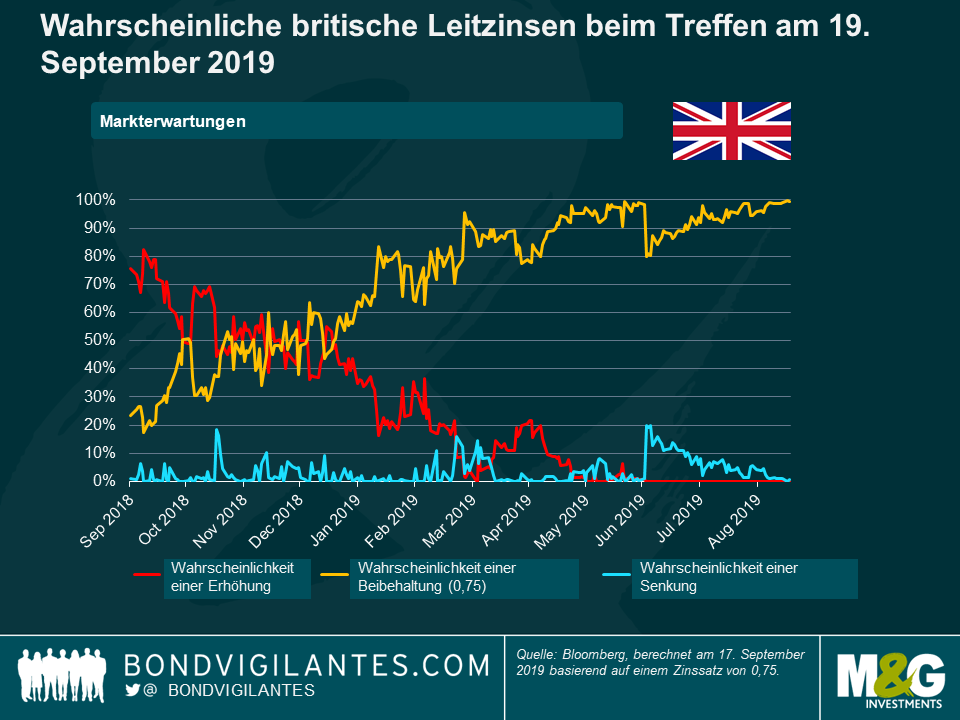

Manche Anleger argumentieren, dass ein niedrigeres Pfund Sterling (was im Falle eines „No-Deal“-Brexits unvermeidlich wäre und wahrscheinlich auch, wenn die BoE eine quantitative Lockerung durchführt) zu einer beträchtlichen importierten Inflation aufgrund einer erhöhten Exportnachfrage führen würde. Dies würde eine aggressive geldpolitische Reaktion rechtfertigen. Hier kann jedoch eine direkte Parallele zu dem gezogen werden, was wir in diesem Jahr in den USA erlebt haben. Die Daten in den USA (starke Löhne, niedrige Arbeitslosigkeit, ein solider Verbraucher) mögen einen anhaltenden Zinserhöhungszyklus durchaus rechtfertigen, aber würde angesichts eines nervösen Marktes, der durch das Versprechen einer geldpolitischen Lockerung besänftigt wurde, eine Zinserhöhung wirklich zur wirtschaftlichen Stabilität beitragen? Die Fed stellte sich offensichtlich diese Frage und war anderer Meinung. Im Gegensatz zu den USA werden Zinssenkungen vom britischen Markt bisher nicht eingepreist: Derzeit liegt die implizite Wahrscheinlichkeit, dass sich auf der nächsten MPC-Sitzung keine Änderung ergibt, bei nahezu 100%, während in den USA die implizite Wahrscheinlichkeit einer weiteren Senkung während der FOMC-Sitzung im September nahezu 100% beträgt. Im Falle eines „No-Deal“-Brexits in einem Monat können die Markterwartungen künftig jedoch sehr unterschiedlich ausfallen.

Es gibt noch weitere Unwägbarkeiten, die sich nach dem Brexit auftun werden. Viele erwarten nun, dass kurz nach dem 31. Oktober eine Parlamentswahl stattfinden wird. Würde eine von Corbyn angeführte Regierung eine ähnliche Verstaatlichung von öffentlichen Institutionen wie der Infrastruktur verfolgen? Dies würde zweifellos die öffentlichen Ausgaben erhöhen, was zu erheblichen Anleiheemissionen und einem Abwärtsdruck auf die Kurse von britischen Staatsanleihen durch ein erhöhtes Angebot führen würde. Und da höhere Zinssätze die Zinsen von Vermögenseigentümern/Kreditgebern gegenüber den Kreditnehmern begünstigen, ist es wahrscheinlich, dass eine solche Regierung versuchen würde, die Kreditkosten in irgendeiner Weise zu senken.

Und welchen Zinssatz sollte man sich überhaupt als „neutral“ vorstellen? Das Inflationsziel von 2%, das die BoE verfolgt, wurde in der Vergangenheit geändert. In der Zeit nach dem Brexit mit potenziell gedämpften Wachstumsaussichten kann es sein, dass diese ohnehin schon recht willkürliche Zahl unter Druck steht. Angesichts der niedrigen Inflation und des niedrigen Wachstums auf der ganzen Welt würden wir argumentieren, dass sich die Fiskalpolitik mit dem Wachstum und die Geldpolitik mit der Inflation befassen sollte.

Vorerst geht die Bank of England mit ihrer straffen Politik weiterhin ihren eigenen Weg. Aber da die Uhr bis zum 31. Oktober tickt und ein harter Brexit immer wahrscheinlicher wird, kann es für den neuen BoE-Gouverneur schwierig sein, nicht auf den Zug der lockeren Geldpolitik aufzuspringen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden