DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Die Inflation ist nach wie vor eines der wichtigsten Themen für Anleger und Verbraucher. Der drastische Preisanstieg, den wir nach dem Covid erlebt haben, hat die Haushalte unter enormen Druck gesetzt. Die Finanzmärkte gaben größtenteils nach, als die Zentralbanken anfingen, einen aggressiven Straffungszyklus einzuleiten.

Im November habe ich in einem Blog geschrieben, dass wir allmählich Licht am Ende des Inflationstunnels sehen, aber noch nicht am Ziel sind. Seitdem haben sich die Dinge verbessert. Ich glaube, dass wir jetzt einige echte Fortschritte in Richtung des Inflationsziels machen. Wie der Inflationsbericht vom 10. Mai zeigt, sind die Verbraucherpreise in den USA im April auf 4,9 % gesunken. Damit setzt sich der disflationäre Trend fort. Auch die Kerninflation ist im Jahresvergleich auf 5,5 % zurückgegangen. Der Bericht enthält drei wichtige Themen, die mich hinsichtlich der Inflation in den nächsten Monaten zuversichtlicher stimmen:

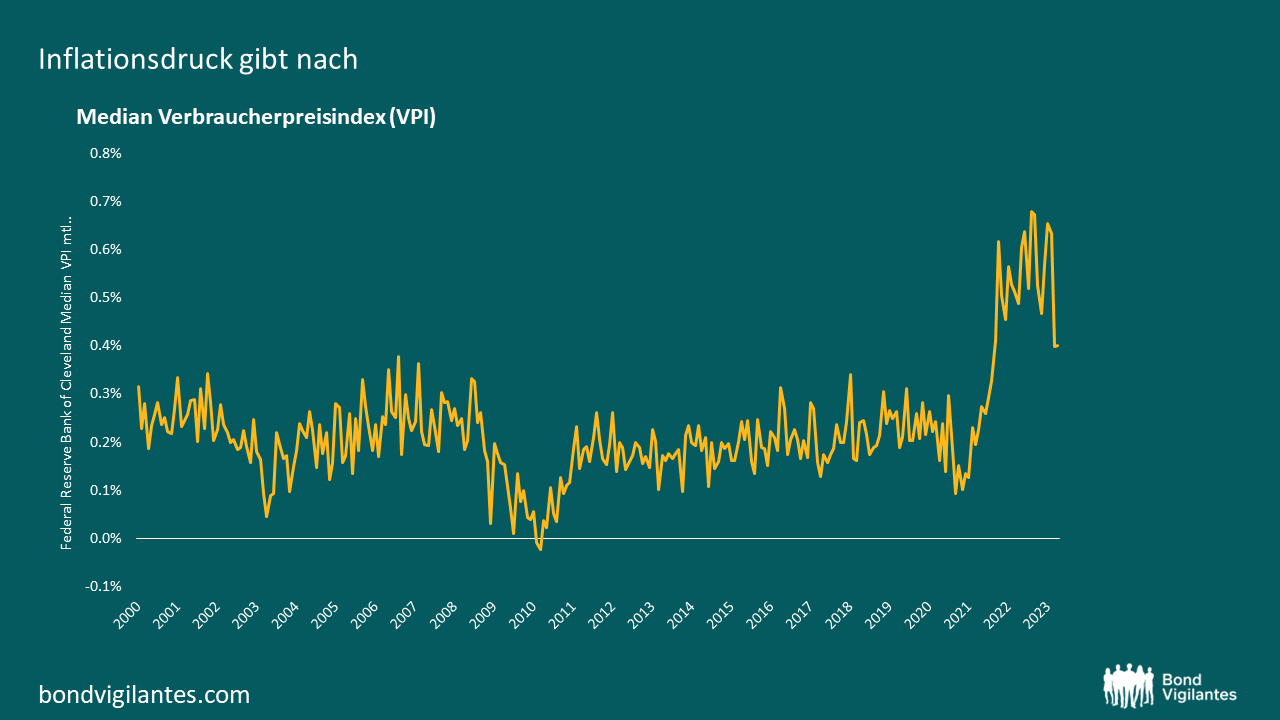

1. Der Inflationsdruck gibt nach: Der Kern der Verteilung verschiebt sich nach links, d. h. es sind nicht nur einige wenige Posten, die die Gesamtinflation nach unten drücken, sondern es handelt sich um einen breiteren Trend. In immer mehr Kategorien lässt der Druck nach und bewegt sich in die richtige Richtung. Dies wird besonders deutlich, wenn man sich den Median des Verbraucherpreisindex ansieht, der sich auf den Kern der Verteilung konzentriert und die durch Ausreißer verursachten Störungen vermeidet.

2. Die Mieten scheinen ihren Höhepunkt erreicht zu haben: Der Bericht bestätigt die Verlangsamung des Mietpreisanstiegs. Dies ist wichtig, da die Mieten die bei weitem größte Komponente des Inflationskorbs darstellen und somit dessen Haupttreiber sind. Wenn sie sinken, wird die Inflation wahrscheinlich auch sinken. Es ist immer noch unklar, wie stark die Mieten angesichts des Lohnanstiegs tatsächlich sinken können, aber die Schwäche des Wohnungsmarktes wird sie wahrscheinlich für einige Zeit auf dem richtigen Kurs halten. Wie Sie der rechten der beiden folgenden Grafiken entnehmen können, liegt die Hauspreisentwicklung in der Regel etwa 18 Monate vor den Mietpreisen.

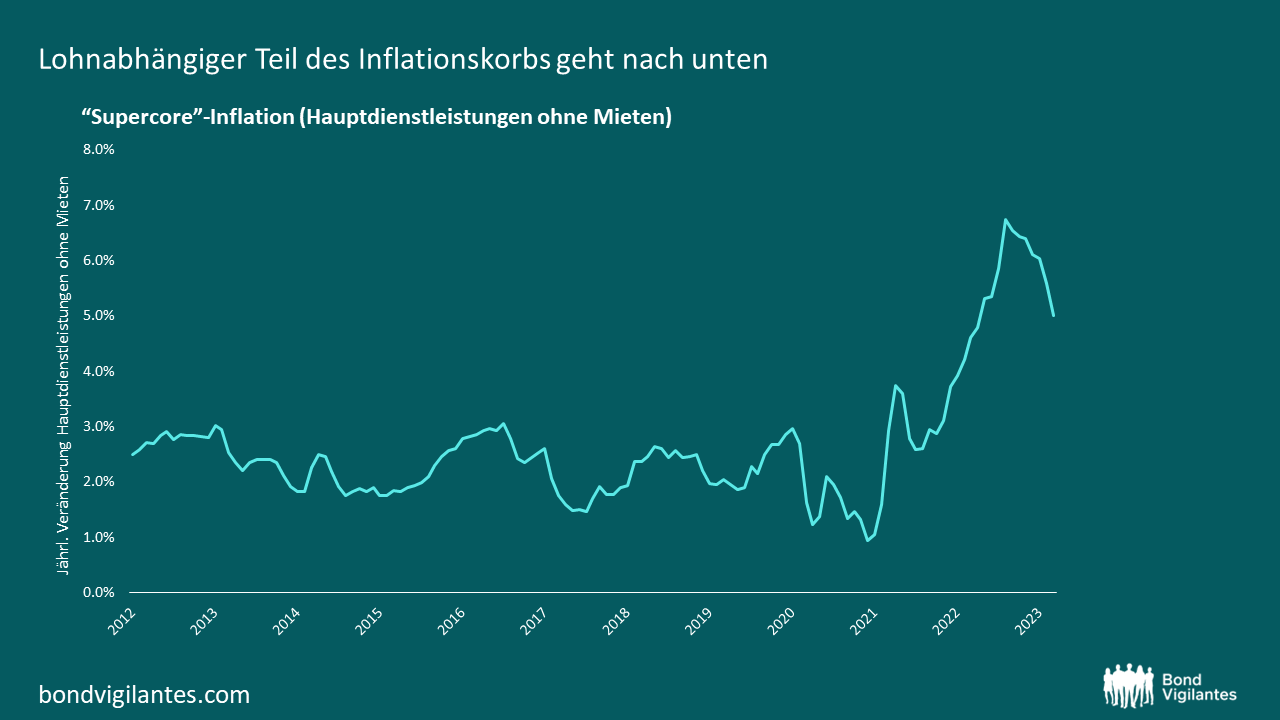

3. Der von Jerome Powell bevorzugte Indikator: „Kerndienstleistungen ohne Unterkunft“ geht weiter zurück. Dies ist der wichtigste Indikator für Powell, da wir hier eine Lohn-Preis-Spirale sehen könnten. Die meisten Posten in dieser Unterkategorie werden stark von den Löhnen beeinflusst. Bislang scheint sich die Rückkopplung zwischen Löhnen und Preisen abzuschwächen. Und das ist eine wirklich gute Nachricht. Denn sie untermauert den Gedanken, dass die Fed die Zinserhöhungen beendet hat… zumindest vorerst.

Zusammenfassend lässt sich sagen, dass eine Inflationsrate von rund 5 % zwar nicht gut ist, sich die Dinge aber in die richtige Richtung bewegen. Der Inflationsdruck lässt nach und eine Lohn-Preis-Spirale ist vorerst vermieden worden. Die Mietinflation, die größte Komponente im Warenkorb des US-Verbraucherpreisindex, scheint ihren Höhepunkt erreicht zu haben und wird sich in den nächsten Monaten wahrscheinlich abschwächen.

Es könnte zwar etwas länger dauern als erwartet, bis wir unser Ziel erreicht haben, aber wir sind auf jeden Fall auf dem richtigen Weg. Das Thema Disinflation wird uns wahrscheinlich noch einige Zeit beschäftigen.

Ich möchte die Anleger jedoch warnen. Es ist etwas gänzlich anderes, ob man sich auf sein Ziel zubewegt, oder ob man in dessen Nähe stehenbleibt. Die Inflation kommt in der Regel in Wellen: Die Probleme, die sie verursacht, werden normalerweise durch die Schaffung von mehr Geld gelöst. Und das führt wiederum zu einer erneuten Beschleunigung der Inflation.

Aber das ist eine Geschichte für einen anderen Blog. Genießen wir erst einmal diesen disinflationären Trend.

Herkömmliche Wirtschaftsindikatoren haben den Vorteil, dass sie umfassende Datensätze verwenden und daher im Allgemeinen recht genau sind. Der Nachteil sind jedoch die großen Zeitverzögerungen: Man erfährt heute, was bereits vor einigen Monaten geschehen ist. Hochfrequenz-Indikatoren dagegen bauen auf kleineren – und wohl auch weniger genauen – Datensätzen auf. Doch sie helfen uns dabei, ein Gefühl für die aktuelle Entwicklung der Wirtschaft zu bekommen.

Die Verwendung von Hochfrequenz-Indikatoren war während der Corona-Pandemie sehr beliebt, da sich die Lage damals sehr schnell änderte. Ich halte es für lohnend, sie erneut heranzuziehen. Denn wir befinden uns derzeit wieder in einem sehr unsicheren makroökonomischen Umfeld.

In diesem Beitrag gehe ich auf einige der gängigsten Hochfrequenz-Indikatoren ein. Diese werde ich in Zukunft weiter beobachten, um eventuelle Stresssymptome in der US-Wirtschaft zu erkennen. Alle diese Indikatoren sind öffentlich zugänglich; die Links finden Sie im Quellenverzeichnis am Ende dieses Beitrags.

Ich habe die Indikatoren in vier große Gruppen eingeteilt: Arbeitsmarkt, Verbraucherverhalten, allgemeine Wirtschaftstätigkeit und Inflation.

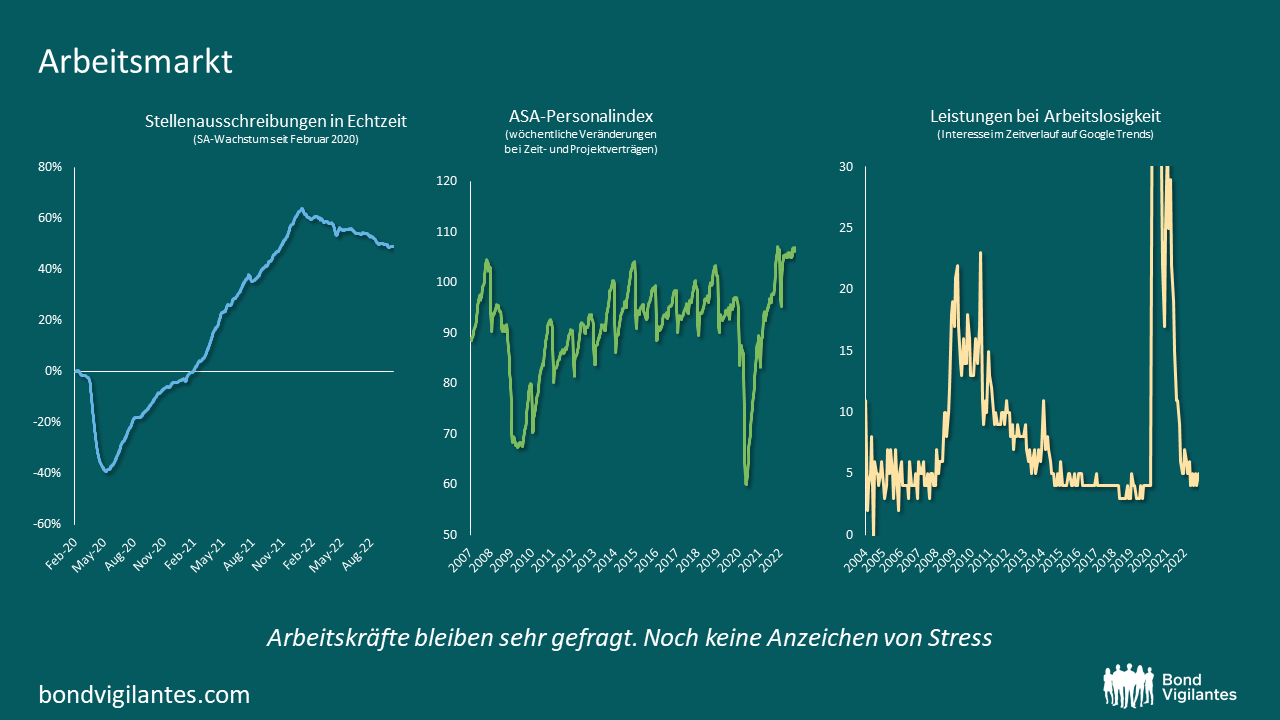

Die folgende Abbildung zeigt drei gängige Hochfrequenz-Indikatoren für den Arbeitsmarkt. Auf der linken Seite sehen Sie die Stellenangebote der Online-Jobbörse Indeed in „Echtzeit“. Diese bestätigen einen Trend, den wir in den letzten Monaten beobachten konnten: Die Nachfrage nach Arbeitskräften lässt zwar nach, bleibt aber außergewöhnlich hoch. Dies wird wahrscheinlich auch für den Rest des Jahres so bleiben, da der ASA-Personalindex weiter ansteigt. Dieser Index zeigt die wöchentlichen Veränderungen bei Zeitarbeitern und Beschäftigten mit Projektverträgen. Viele Unternehmen greifen auf Zeitarbeitskräfte zurück, bevor sie zusätzliche Festangestellte an Bord holen. Die Personalindizes laufen der tatsächlichen Beschäftigung daher in der Regel um drei bis sechs Monate voraus. Auf der rechten Seite habe ich ein Diagramm hinzugefügt, das die Häufigkeit von Google-Suchen nach dem Begriff „Arbeitslosengeld“ zeigt. Dies könnte uns möglicherweise ein Echtzeitbild der Menschen liefern, die sich Gedanken wegen einer möglichen Entlassung machen. Bislang ist die Zahl der Suchanfragen extrem niedrig; das deutet auf ein geringes Stresslevel am Arbeitsmarkt hin.

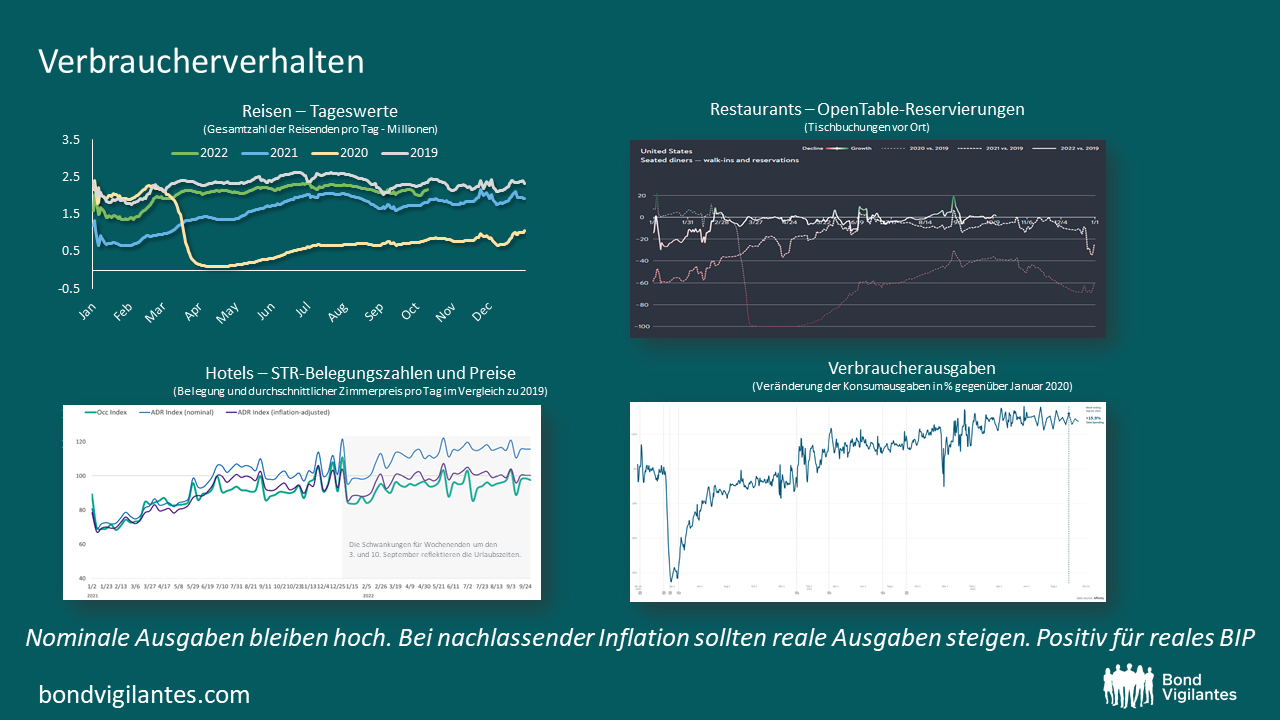

Der Konsum ist die größte Säule des US-BIP. Daher ist es wichtig, das Verbraucherverhalten im Auge zu behalten – und zu verfolgen, wofür die Menschen ihr Geld ausgeben. Die Abbildung unten zeigt vier Hochfrequenz-Indikatoren, die zu einem besseren Verständnis dieser Fragen beitragen. Sie sehen daran, wie oft die Menschen verreisen, ein Restaurant besuchen oder in einem Hotel übernachten. Insgesamt scheint die Wirtschaft wieder da angekommen zu sein, wo sie vor der Corona-Pandemie stand. Trotz höherer Preise geben die Menschen also weiterhin Geld aus. Die Grafik unten rechts zeigt ebenfalls einen wichtigen Indikator: die nominalen Gesamtausgaben. Dank des starken Arbeitsmarktes halten sich diese gut. Wenn sich diese Entwicklung fortsetzt und die Inflation weiter tendenziell sinkt, werden wir in der zweiten Hälfte dieses Jahres eine Belebung der realen Ausgaben erleben. Dies wird sich wahrscheinlich in einem Anstieg des realen Bruttoinlandprodukts niederschlagen.

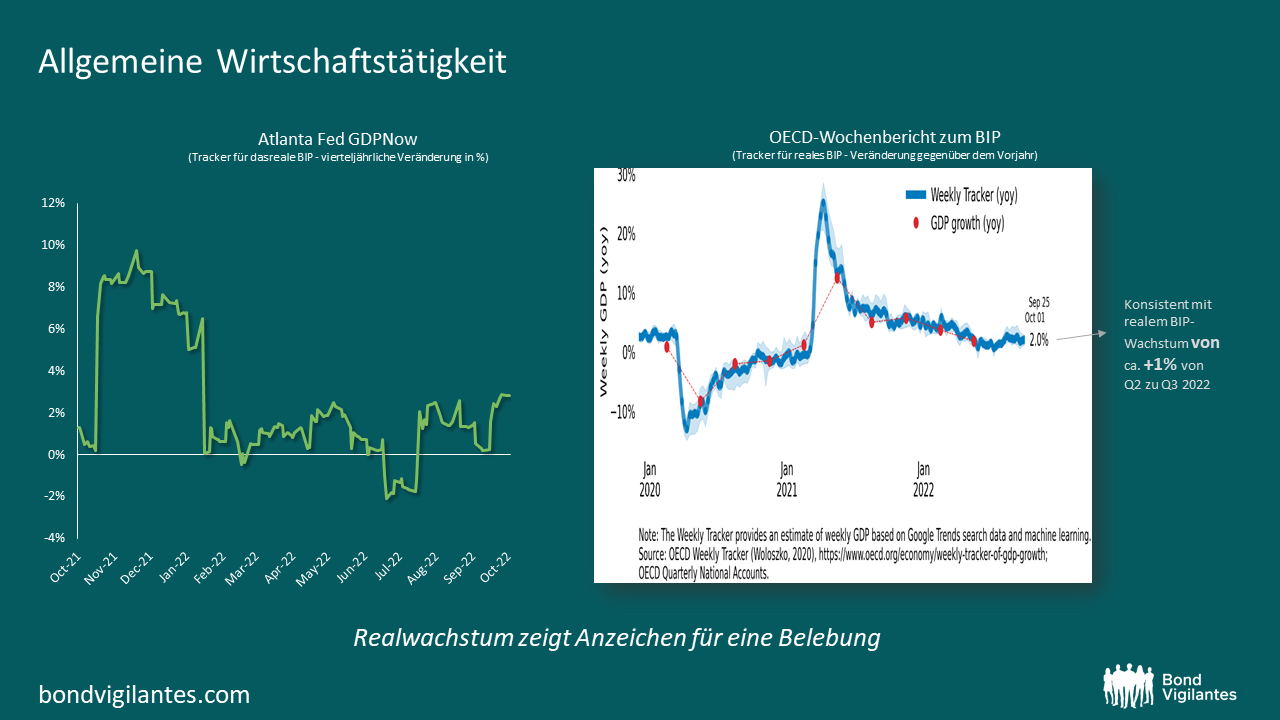

Wie bereits erwähnt, werden hohe nominale Ausgaben bei sinkender Inflation wahrscheinlich zu höheren realen Ausgaben und realem Wachstum führen. Auf eine Belebung des realen Wachstums deuten auch der GDPNow der Atlanta Fed und der wöchentliche BIP-Tracker der OECD hin. Beide Indizes zielen darauf, die Wirtschaftstätigkeit in Echtzeit zu verfolgen. Nach zwei aufeinanderfolgenden Quartalen mit negativem Wachstum könnte das reale BIP in der zweiten Jahreshälfte wieder in den positiven Bereich zurückkehren.

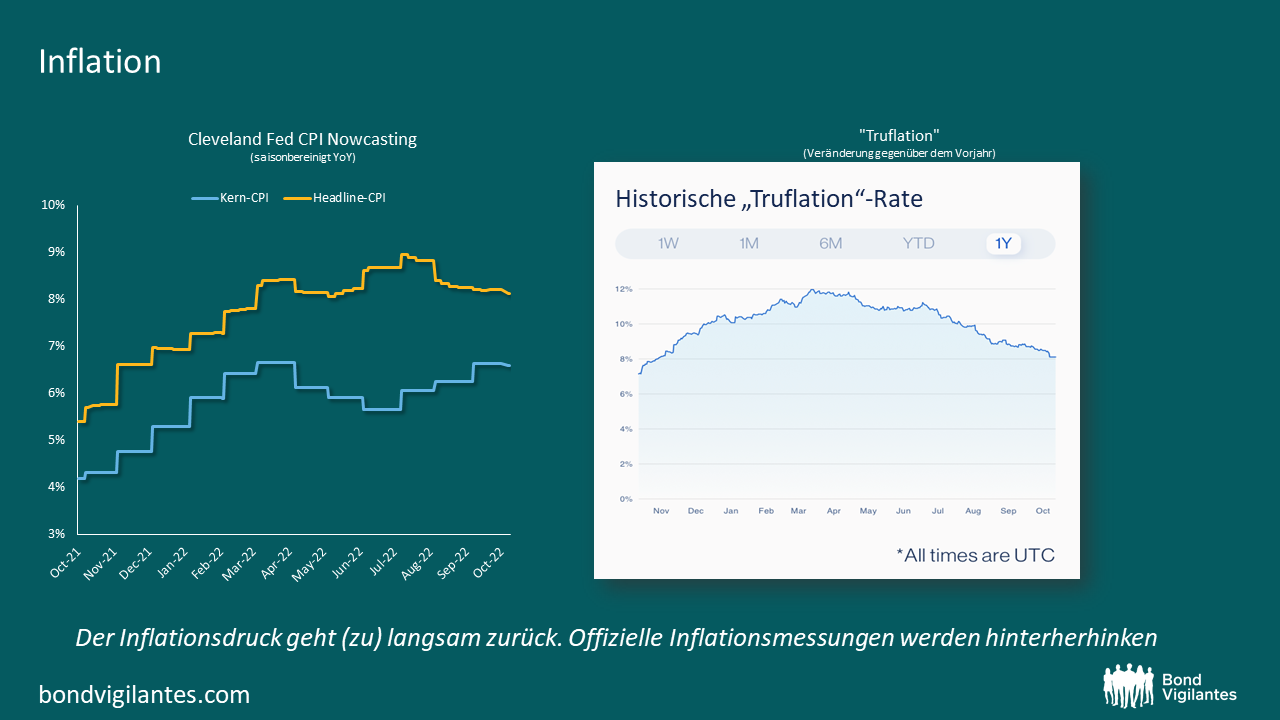

Zu guter Letzt ein Blick auf das wichtige Thema der Inflation. Die Grafik auf der linken Seite der folgenden Abbildung zeigt, wo die Cleveland Fed den aktuellen Verbraucherpreisindex (VPI) sieht. Diese Einschätzungen sind in der Regel recht genau; daher geben sie uns einen guten Echtzeit-Indikator. Das Problem mit dem VPI ist jedoch, dass er von einigen nachlaufenden Indikatoren beeinflusst wird. Zuallererst sind das die Mieten, die rund 40 % der Kernausgaben der Verbraucher ausmachen. Aufgrund seines Aufbaus spiegelt der VPI nicht genau wider, wo die Mietpreise heute stehen; er zeigt eher, wo sie vor einigen Monaten lagen. Die Mietpreisinflation hat bereits begonnen zu sinken, doch im VPI spiegelt sich dies noch nicht wider. Die „Truflation“ (Grafik auf der rechten Seite) hingegen berücksichtigt mehr Echtzeitdaten. Sie könnte uns daher ein besseres Bild von der aktuellen Inflation vermitteln. Insgesamt scheint sich der Preisauftrieb in den USA abzuschwächen, wenn auch sehr langsam. Das liegt daran, dass sich die Inflation von Gütern auf Dienstleistungen verlagert; dort sind Preissteigerungen unglücklicherweise hartnäckiger.

Die US-Notenbank Fed hat einen Pfad der Zinserhöhungen eingeschlagen, und dies wird wahrscheinlich zu einigen Brüchen führen. Die besonders zinsempfindlichen Bereiche der Wirtschaft – etwa der Immobilienmarkt – zeigen bereits deutliche Anzeichen einer Verlangsamung. Insgesamt hält sich die Wirtschaft jedoch weiterhin recht gut. Das könnte sich irgendwann ändern; doch die traditionellen Wirtschaftsindikatoren zeigen die möglichen Stressbereiche nicht rechtzeitig an – Hochfrequenz-Indikatoren dagegen sind dazu in der Lage.

In diesem Beitrag haben wir uns einige der gängigsten Hochfrequenz-Indikatoren angesehen. Bislang bestätigen diese, dass der Arbeitsmarkt weiterhin stark ist und die Menschen ausgabefreudig bleiben. Das reale Wachstum wird sich in der zweiten Jahreshälfte wahrscheinlich beschleunigen, während die Inflation langsam zurückgeht. Für die Zukunft ist es sinnvoll, diese Indikatoren im Auge zu behalten – um Veränderungen und mögliche „Risse“ frühzeitig zu entdecken.

Quellen für die in diesem Beitrag thematisierten Hochfrequenz-Indikatoren:

Es besteht die allgemeine Auffassung an den Märkten, dass der Konjunkturzyklus den USA folgt – und daher ohne vorherige US-Rezession keine Rezession in einem Industriestaat eintreten kann. Ja, die US-Wirtschaft ist die größte der Welt, und angesichts der allgemeinen Marktstimmung, dass wir uns in einer Spätphase des Zyklus befinden, ist es verständlich, dass sich alle auf die US-Daten und ihre abflachende Zinskurve konzentrieren.

Was in den letzten Monaten jedoch wirklich für Schlagzeilen gesorgt hat, war die Wirtschaft der Eurozone, wo die Daten nach wie vor enttäuschend ausfallen: Das reale Wachstum ist auf dem niedrigsten Stand seit der Staatsschuldenkrise und Italien befindet sich nun offiziell in einer Rezession, nachdem es zwei aufeinanderfolgende Quartale mit negativem Wachstum verzeichnet hat, während Deutschland mit einem Nullwachstum im vierten Quartal nach einem Minus im dritten Quartal an der Grenze liegt.

Nur die Zeit wird zeigen, ob die Eurozone in eine Rezession übergeht. Aber wenn wir eine Rezession in Europa haben und die europäische Kreditvergabe vermutlich unterdurchschnittlich abschneidet, wird das Ausmaß dieser schlechten Entwicklung wahrscheinlich nicht so extrem sein wie das, was wir während der Staatsschuldenkrise 2011/2012 gesehen haben. Dies liegt nicht nur daran, dass die EZB nach wie vor ein bedeutender Investor am Markt ist (durch ihre QE-Investitionen), sondern auch daran, dass sich die Zusammensetzung des Marktes im Laufe der Zeit drastisch verändert hat, was den Index für europäische Unternehmensanleihen stärker diversifiziert hat.

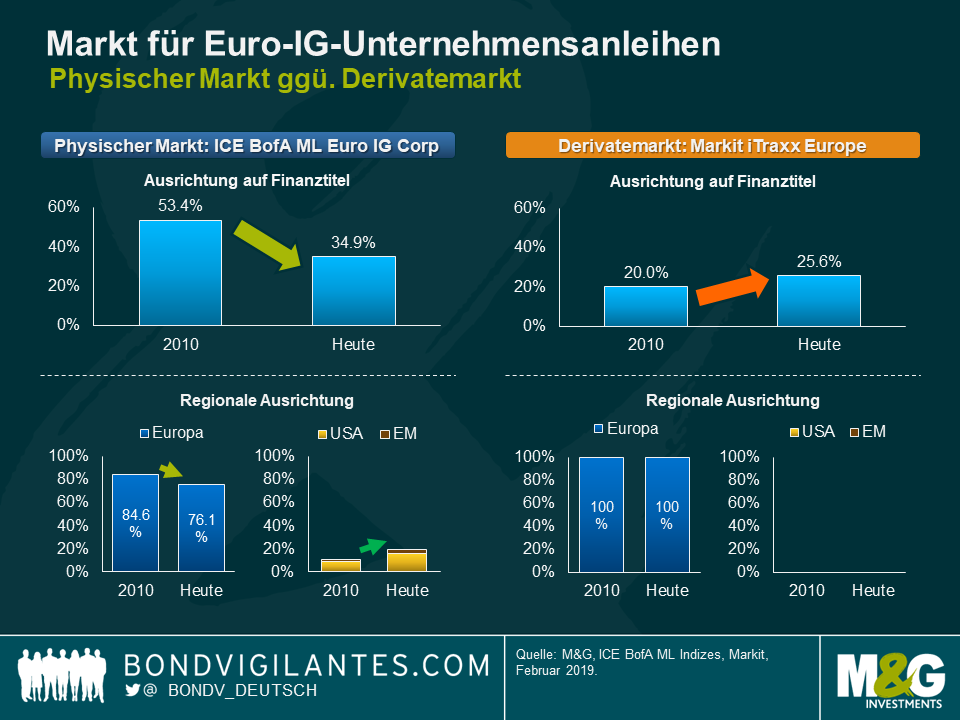

Werfen Sie einen Blick auf die folgenden Grafiken: Auf der linken Seite sehen Sie zwei Darstellungen, wie sich der europäische Investment-Grade-Index seit 2010 verändert hat. Erstens ist die Ausrichtung des Index auf Finanztitel deutlich gesunken, von 53 Prozent im Jahr 2010 auf heute 35 Prozent. Der Finanzsektor ist im Allgemeinen einer der am stärksten betroffenen Sektoren während eines Abschwungs, wie wir es bei der europäischen Staatsschuldenkrise 2011/2012 gesehen haben. Zweitens hat sich die regionale Konzentration des Index verringert, von 85 Prozent in Europa im Jahr 2010 auf heute 76 Prozent. Diese Lücke wurde hauptsächlich von den USA und den Schwellenländern gefüllt, wodurch der Index geografisch nun stärker diversifiziert ist.

Es ist auch interessant, dies mit dem europäischen Markt für Kreditderivate (auf der rechten Seite) zu vergleichen. Auch die Zusammensetzung des Credit Default Swap-Index (iTraxx) hat sich verändert, allerdings in die entgegengesetzte Richtung: Die Ausrichtung auf Finanztitel ist um rund 6 Prozent gestiegen, während die regionale Ausrichtung auf Europa unverändert bei 100 Prozent liegt. Auch wenn es seltsam erscheinen mag, dass sich die Zusammensetzung dieser beiden Indizes in entgegengesetzte Richtungen bewegt hat, gibt es dafür gute Gründe: Der physische Index ist ein Index, der anhand der Marktkapitalisierung gewichtet wird und Unternehmen umfasst, die in Euro emittieren. Der Derivate-Index ist ein gleichgewichteter Index, der nur europäische Unternehmen beinhaltet. Dies bedeutet, dass der physische Index im Laufe der Zeit einige der wichtigsten Entwicklungen am europäischen Kreditmarkt besser erfassen konnte, was diesen Index diversifizierter macht. Der Bankensektor hat im Vergleich zu traditionellen Unternehmen weniger Kredite aufgenommen (da er versuchte, nach der globalen Finanzkrise und der Schuldenkrise in der Eurozone die Erwartungen zu erfüllen und weil seine Anleihen nicht für das QE-Kaufprogramm der EZB zulässig waren, was die Vorteile des Renditerückgangs, die Unternehmensanleihen genossen, verringert hat).

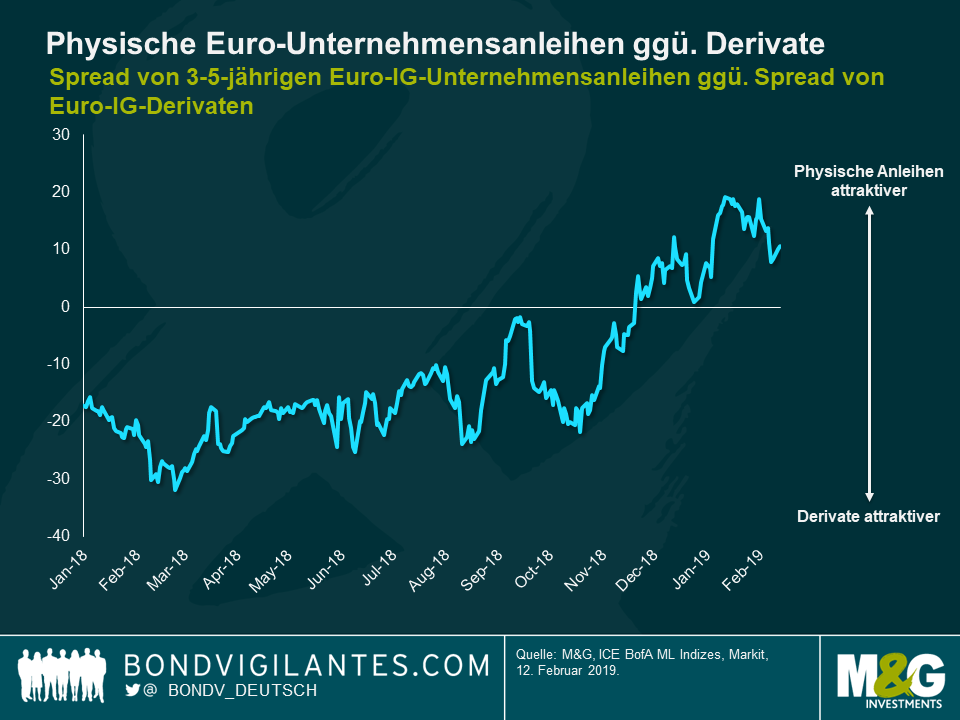

Was bedeutet das alles für Anleger? Erstens, wenn wir eine erneute Rezession im Euroraum erleben, ist es wichtig zu bedenken, dass der Derivate-Index stärker als in der Vergangenheit betroffen sein könnte, während sich der physische Anleihenindex trotz seiner steigenden Ausrichtung auf Anleihen mit BBB (von 48 Prozent im Jahr 2012 auf aktuell 59 Prozent) dank seiner besseren Diversifizierung als relativ widerstandsfähig erweisen könnte. Außerdem hat sich der iTraxx Euro IG Index in jüngster Zeit besser entwickelt als der physische Markt (siehe Grafik unten) und erscheint nun relativ teuer. Diese Faktoren bieten Anlegern die Möglichkeit, das Risiko in ihren Portfolios zu reduzieren bzw. sie abzusichern, indem sie eine Short-Position in diesem Index eingehen (d.h. eine Absicherung kaufen).

Wenn Sie andererseits das Euro-Kreditrisiko erhöhen möchten, aber eine Rezession in der Eurozone im Hinterkopf haben, wären Reverse Yankees ein gutes Mittel. Dabei handelt es sich um in Euro denominierte Anleihen von US-Unternehmen, einem Markt, der in den letzten Jahren deutlich gewachsen ist und der von einer Rezession in der Eurozone weniger betroffen sein sollte.

Nur die Zeit wird zeigen, ob die Eurozone unmittelbar vor einer Rezession steht. So oder so, die sich in den letzten zehn Jahren verändernde Zusammensetzung des europäischen Kreditmarktes zeigt, dass Anleger sich immer über die Zusammensetzung der Indizes und Märkte, in die sie investieren, im Klaren sein sollten.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.