Sondervermögen

Auf Wiedersehen, Schuldenbremse. Hallo, Sondervermögen

Von Wolfgang Bauer

5 März 2025

Das Schöne am Aufschieben eines Jahresausblicks ist, dass man für seine Prognose aktuellere Daten verwenden kann. Die Prognosen der Sell-Side (und auch einige der Buy-Side) treffen seit Anfang November ein. Wenn man davon ausgeht, dass es ein paar Tage dauerte, um sie zu formulieren, zu bearbeiten und von der Aufsichtsbehörde genehmigen zu lassen, ist es möglich, dass einige von ihnen geschrieben wurden, als die Rendite der US-Staatsanleihen bei fast 5 % lag, d. h. etwa 1 % höher als sie jetzt ist. Der massive Anstieg der Leitzinsen in den meisten Industrieländern wirft seither die Frage auf, ob diese Renditeziele oder Ansichten noch gültig sind. Die Devise „höher für länger“ ist inzwischen der Erwartung gewichen, dass die meisten Zentralbanken der Industrieländer bis Mitte 2024 die Zinsen senken werden.

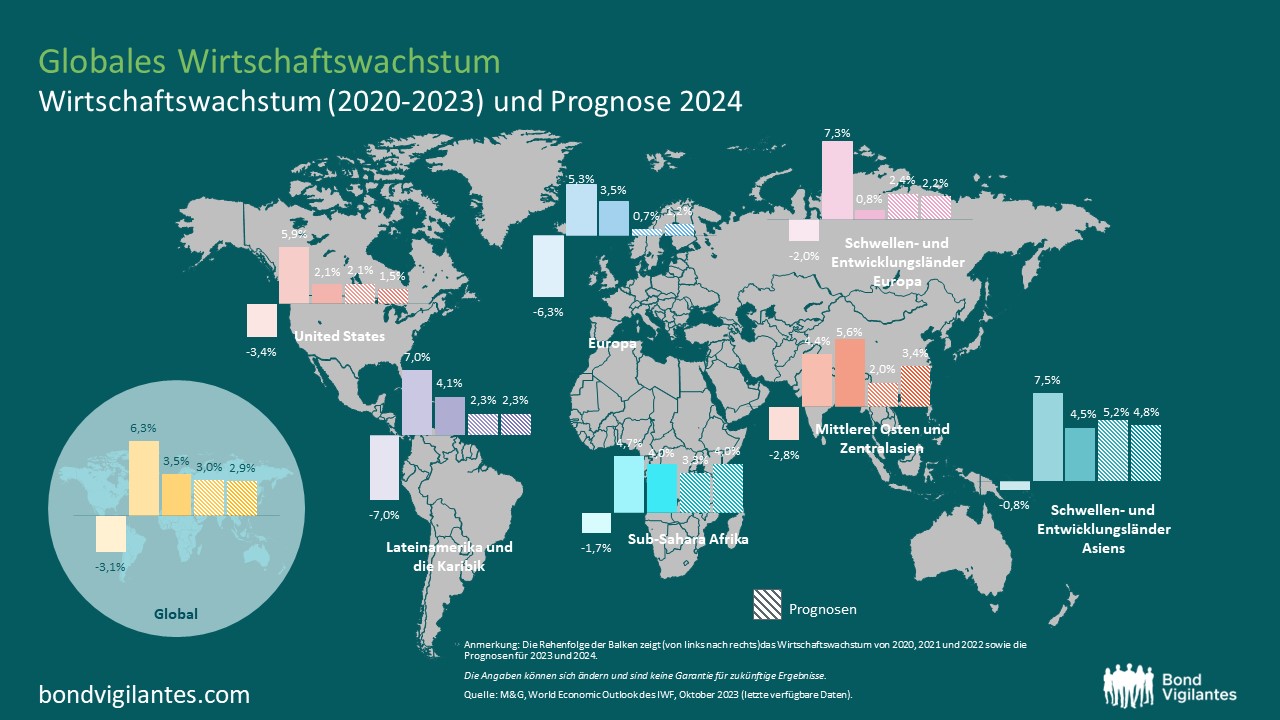

Das makroökonomische Basisszenario für 2024 ist grundsätzlich günstig: Die Inflation ist in den meisten Volkswirtschaften zurückgegangen, die Zentralbanken haben ihre Politik gelockert oder werden es bald tun. Das globale Wirtschaftswachstum wird sich zwar abschwächen, eine Rezession kann aber vielleicht noch abgewendet werden. All dies haben die Märkte aber bereits weitgehend eingepreist. Falls die Inflation allerdings auf einem höheren Niveau verharren sollte, könnten die Zinssenkung deutlich weniger stark ausfallen als bisher erwartet (über 100 Basispunkte in den USA). Das könnte wiederum zu einer stärkeren Konjunkturabschwächung führen, mit der Folge, dass sich Spreads ausweiten und Aktienkurse sinken, die Kerninflation jedoch steigen würde.

Bedeutende Wahlen finden in Indonesien, Südafrika, Mexiko, Indien und natürlich in den USA statt. Wahlen bringen oft Volatilität und Anlagechancen mit sich, spiegeln aber nicht unbedingt Abwärtsrisiken wider. Die jüngsten Wahlen in der Türkei, in Polen und in Argentinien führten alle zu einem anschließenden Kursanstieg, da die Ergebnisse eine bessere Wirtschaftspolitik mit sich brachten. Derzeit bleiben jedoch wichtige geopolitische Fragen – vor allem in Bezug auf den Krieg in der Ukraine, den Nahen Osten und den China-Taiwan-Konflikt – ungelöst. Auch die US-Wahlen tragen nicht dazu bei, die Unsicherheit an diesen Fronten zu verringern.

2024 andere Renditetreiber als 2023

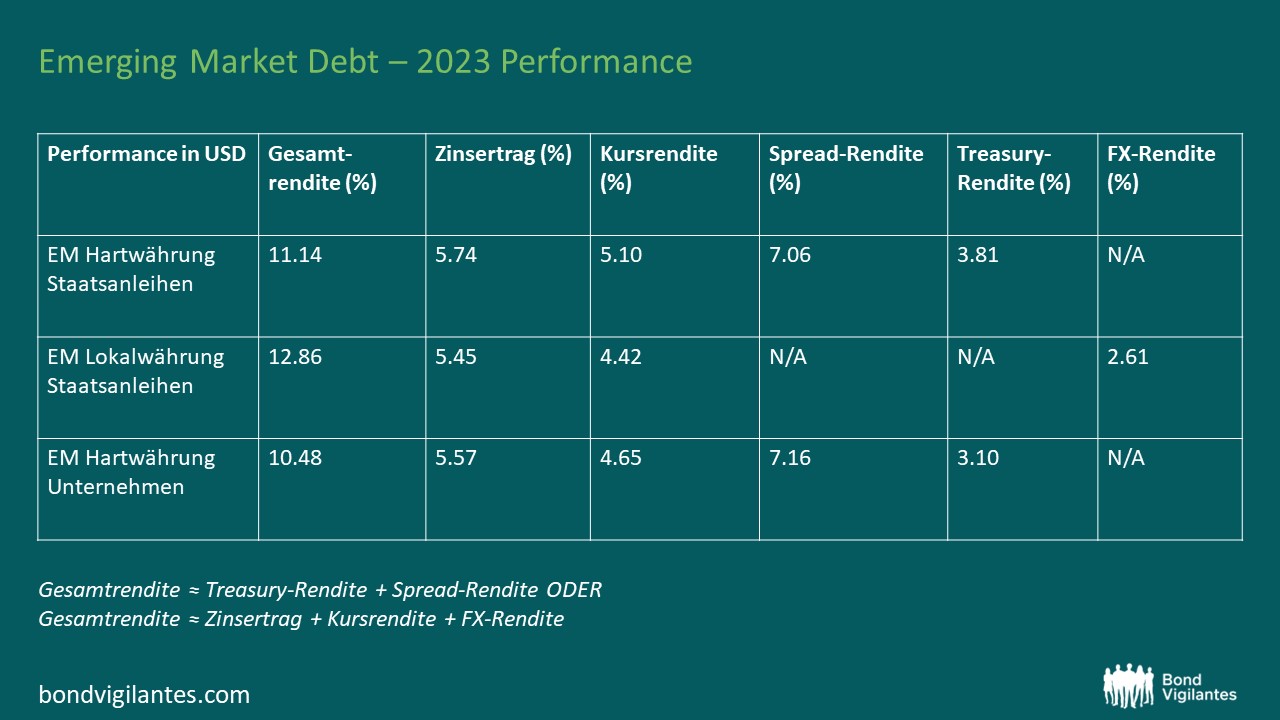

Hochzins-Bonds und notleidende Anleihen in Hartwährung brachten 2023 außergewöhnlich hohe Renditen – Venezuela, El Salvador, Pakistan und Sri Lanka erzielten alle zwischen 70-150 %. Das wird sich 2024 nicht wiederholen. Solche Renditen würden diese Anleihen zukünftig in die Nähe des Nennwerts bringen und damit auf ein Niveau, das mit BB-Anleihen vergleichbar ist, wovon sie jedoch weit entfernt sind. 2023 gab es 15 Länder, die eine Gesamtrendite von jeweils über 15 % erzielten, jedoch nur eine Handvoll Emittenten wie Bolivien und Ecuador, die sehr schlecht abgeschnitten haben. Die Anzahl der notleidenden Anleihen, die 2024 eine Rendite von 50 % oder mehr erzielen könnten, ist daher begrenzt. Wir gehen davon aus, dass der Carry 2024 eine größere Rolle bei den Renditen spielen wird als der Kursanstieg.

Ein unterstützender Faktor ist, dass viele der mit B und schlechter bewerteten Länder jetzt mit einstelligen Renditen gehandelt werden, was bedeutet, dass sie wieder Zugang zum Markt haben werden. Nach einem Jahr, in dem nur ein einziger Staatsbankrott (Äthiopien) zu verzeichnen war, könnte es erneut zu einer kleinen Zahl von Staatsbankrotten kommen (Bolivien vielleicht?), sofern die derzeitige Wirtschaftspolitik unverändert bleibt. Ermutigend war auch, dass Surinam seine kommerziellen Schulden und Eurobonds umstrukturieren konnte, während die Fortschritte in anderen Ländern, nämlich Sambia, Sri Lanka und Ghana, viel langsamer waren. Investment-Grade-Kredite bieten nur begrenzte Möglichkeiten für eine Verengung der Spreads, da diese sich auf mehrjährigen Höchstständen befinden und deren Spielraum für eine Outperformance gegenüber dem High-Yield-Bereich hauptsächlich von US-Treasuries bestimmt wird.

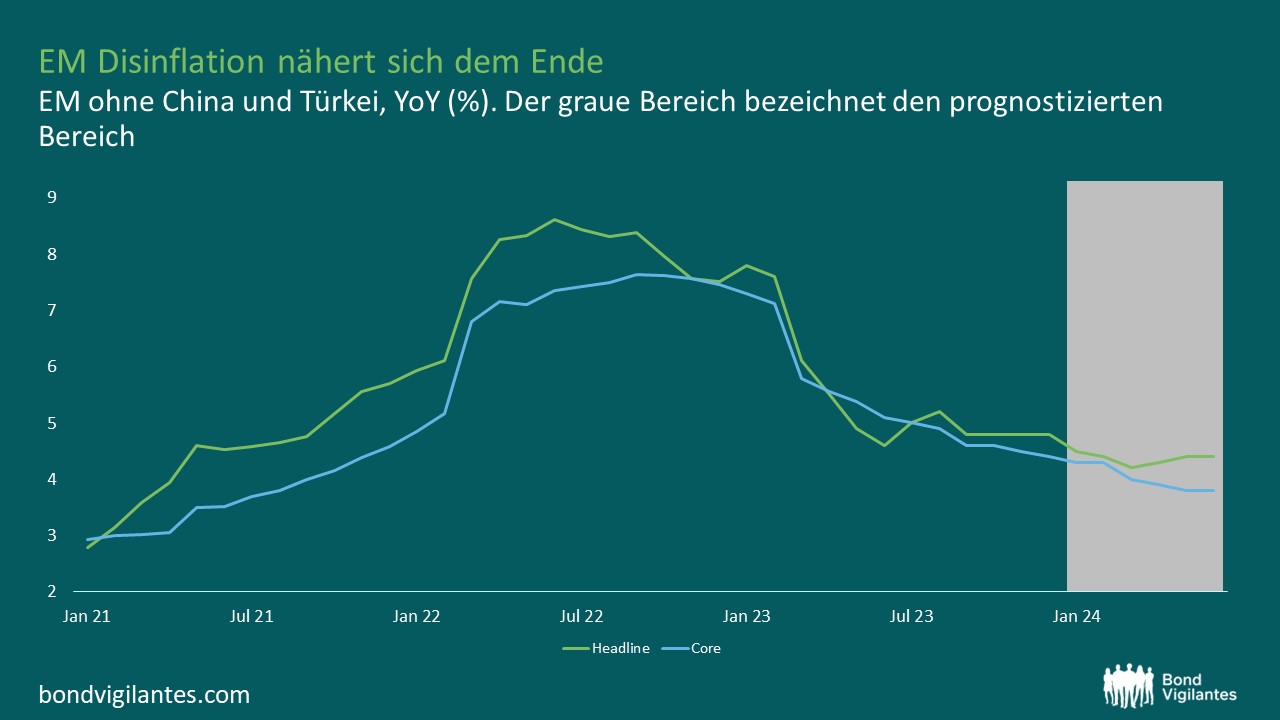

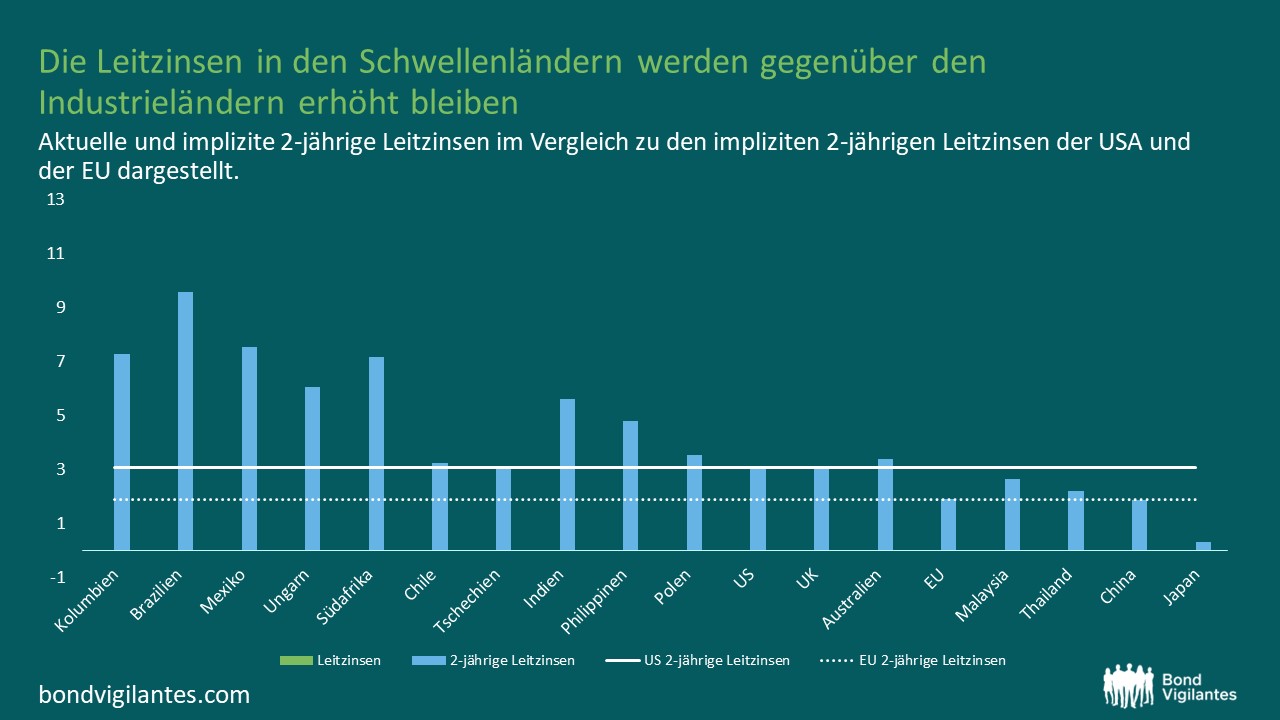

Bei Anleihen in Lokalwährung setzte sich der Einfluss der Disinflation fort. Für 2024 erwarten wir eine Abschwächung der Disinflation, da die wichtigsten Faktoren nicht mehr in dem Maße helfen wie 2023. So dürften die Energie- und Lebensmittelpreise nicht mehr so stark wie im letzten Jahr wirken, während die Dienstleistungsinflation auf dem derzeitigen Niveau verharrt. Da für die meisten Märkte Zinssenkungen in einer Spanne von -100 bis über -400 Basispunkten eingepreist sind, werden die Chancen selektiver und datenabhängiger sein, im Gegensatz zur weit verbreiteten Zinsrallye des abgelaufenen Jahres.

Doch selbst auf Carry-Basis gibt es viele attraktive Möglichkeiten. So blieben beispielsweise die Renditen der meisten Lokalwährungsanleihen hinter der jüngsten Rallye der US-Staatsanleihen zurück. Mexikanische Bonos, die aufgrund der engen Verbindung zwischen den beiden Volkswirtschaften in der Regel stark mit den US-Renditen korrelieren, rentieren jetzt nicht nur über

5 % höher als vergleichbare US-Treasuries, sondern auch mit einer geringeren historischen Renditevolatilität, da die Volatilität der US-Treasuries in den letzten sechs Monaten sehr hoch war. Bemerkenswert ist, dass 10-jährige US-Treasuries das Jahr mit 3,9 % beendeten und damit fast genau dort lagen, wo sie zu Jahresbeginn standen – trotz der sehr starken Schwankungen in der zweiten Jahreshälfte. In beiden Ländern wird 2024 gewählt. Ich würde behaupten, dass es schwieriger ist, die Wahlen in den USA und die sich daraus ergebende politische Ausrichtung vorherzusagen als die in Mexiko.

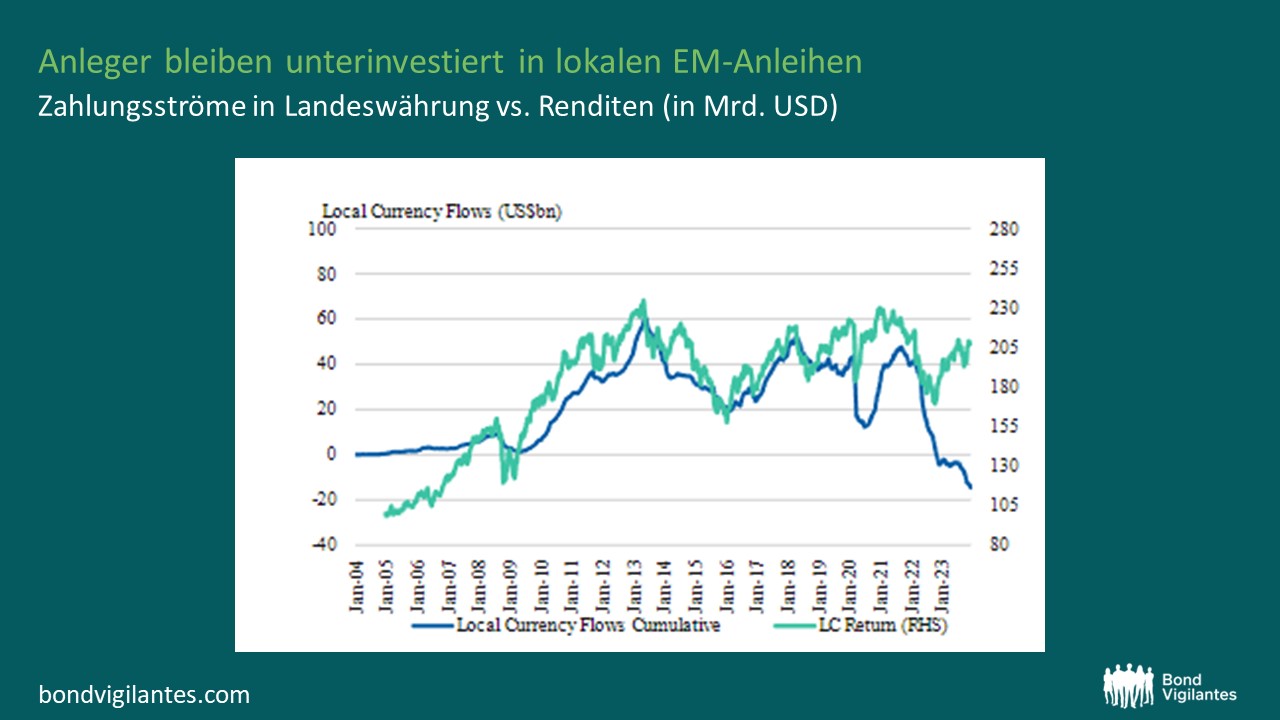

Unser Blick auf die Währungen der Schwellenländer ist „selektiv konstruktiv“. Erstens gehen wir weder davon aus, dass die USA stärker wachsen werden als die Schwellenländer, noch dass eine weitere Straffung der Geldpolitik fortgesetzt wird. Zweitens sind die Bewertungen mit Ausnahme einiger weniger Währungen, wie dem mexikanischen Peso oder der tschechischen Krone, nicht teuer. Und schließlich sind Anlegerinnen und Anleger aufgrund der hohen kurzfristigen Zinsen in den USA und Europa derzeit kaum mehr in Schwellenländern investiert. Mit einer lockereren Geldpolitik dürfte sich dies zukünftig ändern. Steigende Kapitalzuflüsse wirken sich positiv auf die Währung und den Aufbau internationaler Reserven aus, was wiederum vorteilhaft für das Kreditrating ist.

Zusammenfassung

Die zweistelligen Renditen, die wir 2023 gesehen haben, werden sich 2024 vielleicht nicht wiederholen. Dennoch bieten Schwellenländeranleihen nach wie vor überzeugende Chancen, insbesondere für Anleger, die mit dem Wiederanlagerisiko von Anleihen mit kurzer Laufzeit konfrontiert sind. Selbst wenn sich die Renditen dem Durchschnitt annähern (mittlerer bis hoher einstelliger Bereich), sollte die Anlageklasse nicht übersehen werden.dem Wiederanlagerisiko von Anleihen mit kurzer Laufzeit konfrontiert sind. Und selbst wenn die Renditen wieder durchschnittlich ausfallen, sollte die Anlageklasse nicht unberücksichtigt bleiben.

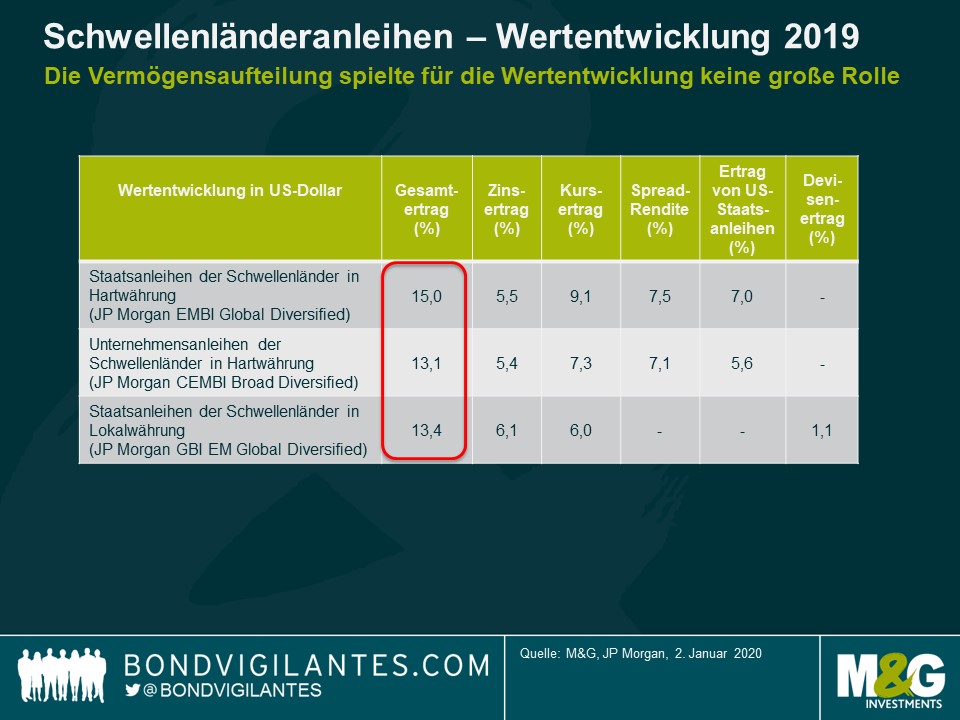

2019 erwies sich als spektakuläres Renditejahr für meisten Anlageklassen. Schwellenländeranleihen waren da keine Ausnahme. Die Renditen wurden anfangs von günstigeren Bewertungen vorangetrieben, erfuhren aber auch Unterstützung durch die Kehrtwende der Märkte, die nach Zinserhöhungen nun Zinssenkungen durch die Fed einpreisten, und durch die anschließende US-Zinsrally. Einige zentrale Risiken wurden im Laufe des Jahres auch ad acta gelegt, darunter der Handelskrieg zwischen den USA und China nach Ankündigung des Phase-1-Abkommens.

Die Vermögensaufteilung zwischen Hartwährungs-, Lokalwährungs- und Unternehmensanleihen hatte 2019 keine großen Auswirkungen

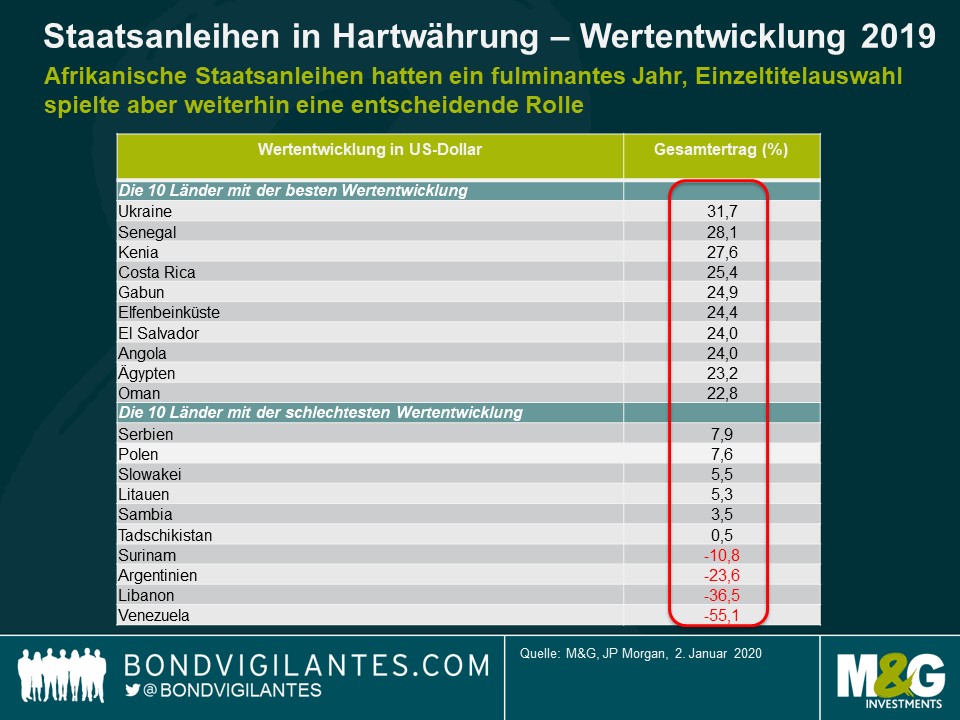

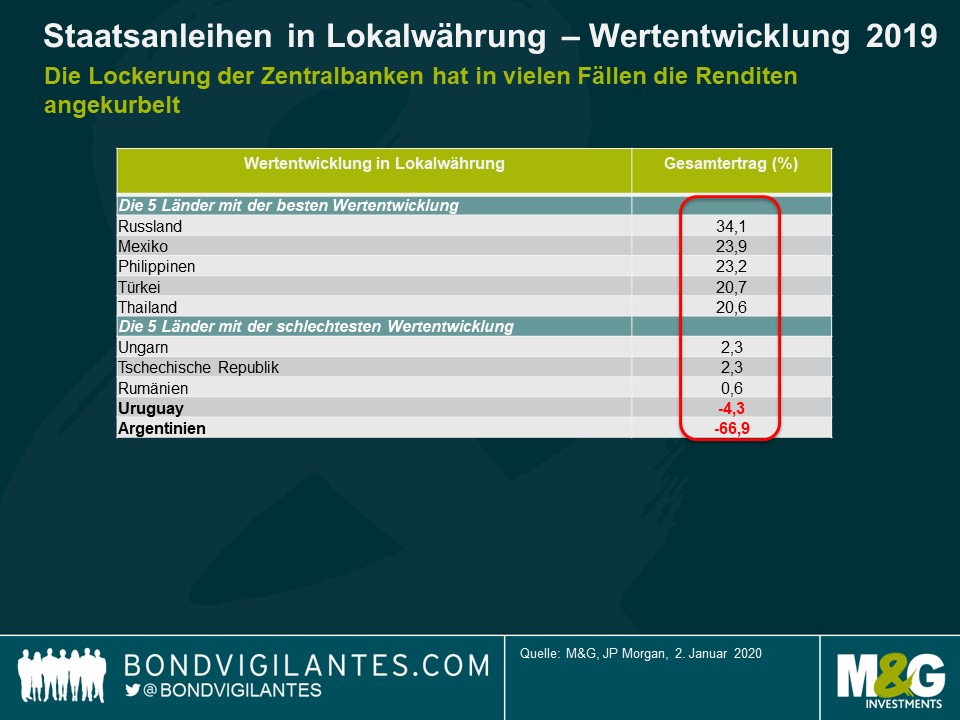

Die Kunst im Jahr 2019 bestand darin, in den meisten Vermögenswerten Long-Positionen zu halten und die großen Risiken zu vermeiden, insbesondere Argentinien und Libanon, die zusammen ein Indexgewicht von über 5% hatten. Damit ist 2019 eines der Jahre mit dem größten Anteil an Vermögenswerten, die seit 2001, als Argentinien seine letzte Umstrukturierung einleitete, in eine Umstrukturierung mündeten.

Unterschiedliche Wertentwicklung zwischen den Ländern, aber auch innerhalb einzelner Länder

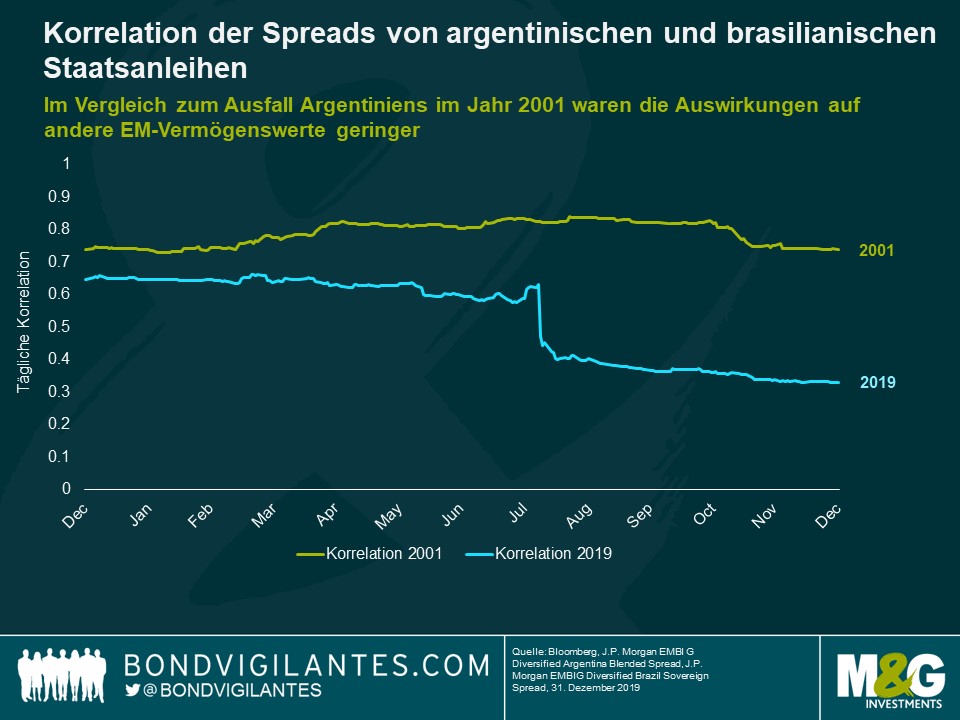

Trotz der vielen Anleihen, die 2019 in Schwierigkeiten gerieten, ist es ermutigend, dass die Märkte beide Ausverkäufe (richtigerweise) als idiosynkratisch und nicht als systemisch behandelt haben. So war beispielsweise die Korrelation zwischen den argentinischen und brasilianischen Spreads diesmal deutlich geringer als Anfang der 2000er Jahre. Die Anlageklasse ist viel diversifizierter als noch Anfang der 2000er Jahre: Heute sind fast 80 Länder vertreten, während es damals weniger als 20 waren. Viele Staaten, darunter auch Brasilien, konnten ihr Schuldenprofil auch dadurch verbessern, dass sie sich stärker in ihrer Landeswährung statt über Auslandsschulden finanzierten. Dies erhöhte die Widerstandsfähigkeit und hat dazu beigetragen, das Ansteckungsrisiko zu senken.

Beruhigend war auch die Feststellung, dass es selbst innerhalb einzelner Länder große Unterschiede zwischen den einzelnen Anleihen gab. So schnitten argentinische Unternehmensanleihen zwar etwas schlechter ab, aber trotz des ungünstigen Makroumfelds erzielten sie 2019 immer noch eine nicht allzu schlechte Rendite von 8,4%. Die Anleger waren in der Lage, zwischen den einzelnen Anleihen zu differenzieren, auch solchen, die einen geringeren Verschuldungsgrad und niedrigere Deviseneinnahmen aufweisen.

Ein ähnlich abweichendes Ergebnis war auch bei Lokalwährungsanleihen zu beobachten. Die Abwertung des argentinischen Pesos hatte beispielsweise nur geringe Auswirkungen auf Uruguay, ein Land mit engen Handels- und Wirtschaftsbeziehungen zu seinem Nachbarn.

Aussichten für 2020

Die fulminanten Renditen des Jahres 2019 werden sich 2020 wahrscheinlich nicht mehr wiederholen. Das liegt vor allem daran, dass die Anfangsbewertungen, vor allem bei den Spreads, aber auch bei den lokalen Zinsen, ungünstiger sind als vor einem Jahr.

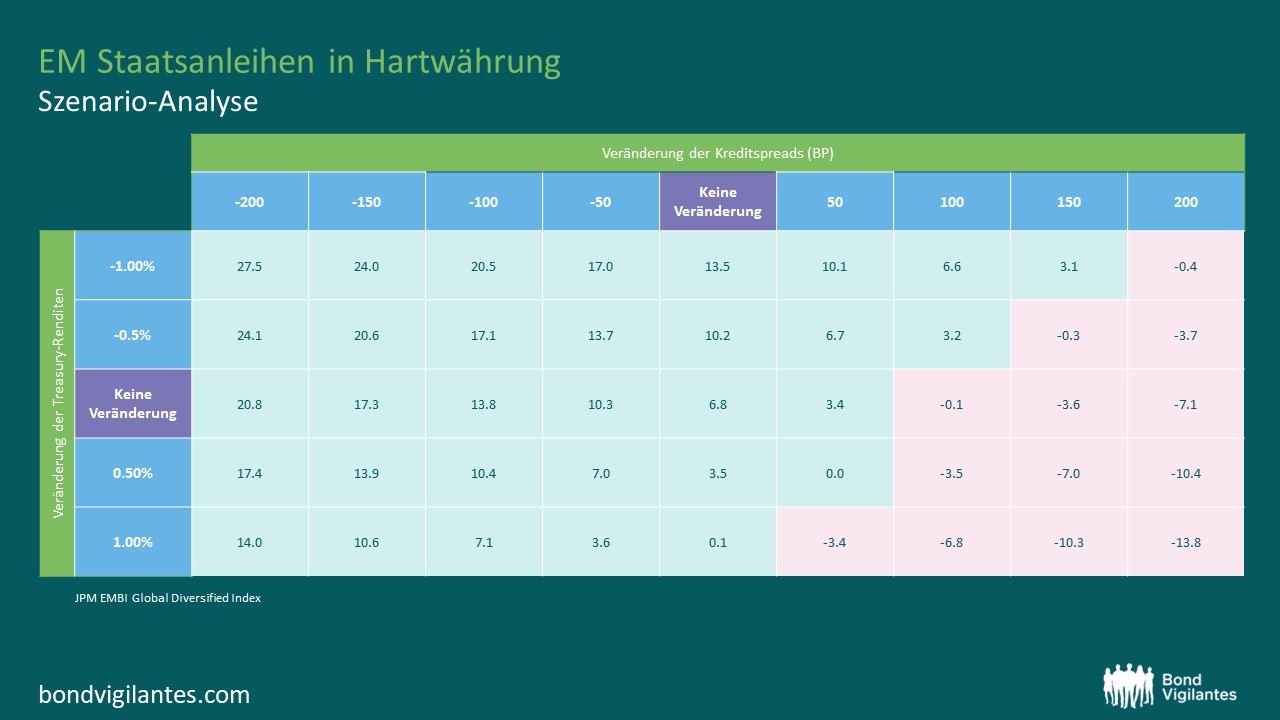

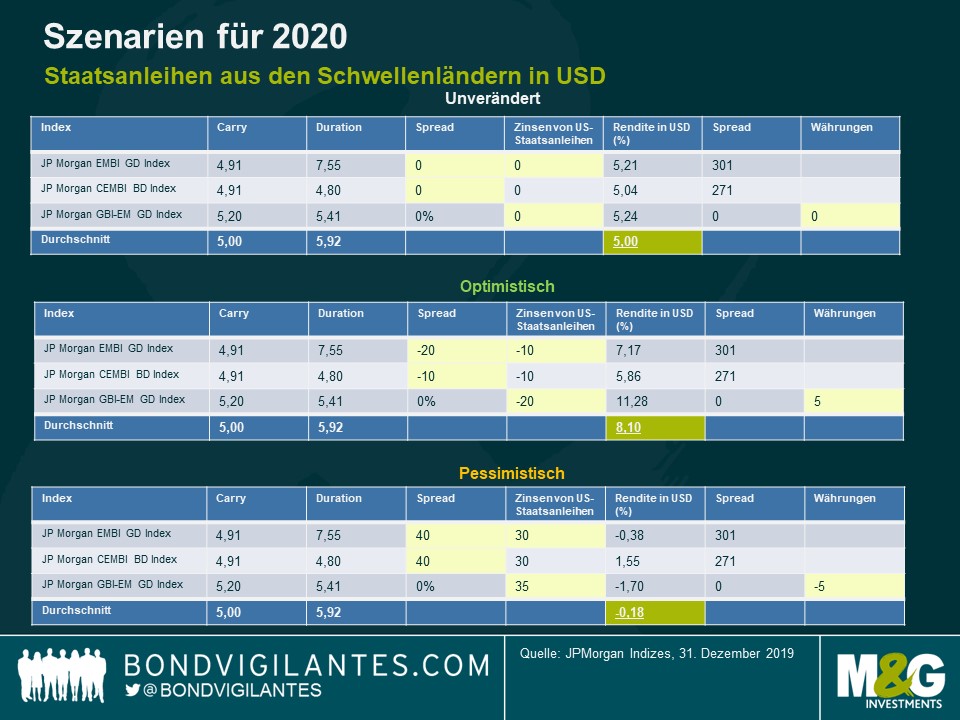

Nachfolgend sind drei mögliche Renditeszenarien dargestellt. Natürlich müssen hier mehrere Annahmen getroffen werden. Die folgenden Szenarien gehen von parallelen Spread- oder Renditeverschiebungen aus und berücksichtigen den anfänglichen Carry, nicht aber die Differenz der Renditenbewegungen im Jahresverlauf.

Szenario A: Unverändert

Das unveränderte Szenario (was in den Schwellenländern so gut wie nie vorkommt) zeigt die potenziellen Renditen, wenn alles gleich bleibt: im Wesentlichen Renditen, die nur auf Carry basieren und keine Währungsbewegungen gegenüber dem US-Dollar beinhalten.

Szenario B: Optimistisch

Ein optimistisches Szenario würde ein unterstützendes Makroumfeld widerspiegeln, in dem das Wachstum in vielen Schwellenländern steigt, die USA sich nur leicht verlangsamen, die Zentralbanken der Industrieländer die geldpolitischen Bedingungen weiterhin locker halten und sich die globalen geopolitischen Risiken – von denen es viele gibt – nicht verschlechtern. Lesen Sie den aktuellen Blog von Charles für eine Auswahl potenzieller geopolitischer Risiken, die Investoren in Schwellenländeranleihen im Jahr 2020 im Blick haben sollten.

Szenario C: Pessimistisch

Ein pessimistisches Szenario würde ein schwierigeres Makroumfeld reflektieren, in dem sich das Wachstum der Weltwirtschaft und der Schwellenländer weiter verlangsamen würde, oder ein Szenario mit einer strafferen Geldpolitik der globalen Zentralbanken und steigender Inflation, einer Verschärfung der geopolitischen Risiken oder politischen Fehlentscheidungen in mehreren Staaten.

Da nur wenige Zentralbanken in den Schwellenländern die Zinsen in diesem Jahr weiter senken werden, dürften in allen Szenarien eher die Währungen und nicht die Zinsen der Hauptrenditetreiber sein. Die meisten Zentralbanken der Schwellenländer und der Industriestaaten haben zudem ihren geldpolitischen Lockerungszyklus beendet oder stehen kurz davor, ihn zu beenden, so dass es viel weniger Spielraum für eine Rally der lokalen Zinsen gibt.

Trotz der günstigen Bewertungen der Schwellenländerwährungen (absolut gesehen, aber auch relativ zur Auslandsverschuldung) bleibe ich in meiner Asset Allocation angesichts der Unsicherheit der verschiedenen geopolitischen Risiken und der möglichen Auswirkungen auf den US-Dollar insgesamt neutral positioniert. Ähnlich wie bei meiner Einschätzung für 2019 gehe ich nicht davon aus, dass die Vermögensaufteilung ein wesentlicher Treiber für eine überdurchschnittliche Wertentwicklung sein wird, sondern eher die Positionierung an den Märkten und, in geringerem Maße, in bestimmten Ländern sowie ein angemessenes Risikomanagement.

Die wichtigsten Länderpositionen werden sich auf ertragsstarke Länder wie Argentinien konzentrieren, wo wir im letzten Monat nach dem Ausverkauf von einer neutralen zu einer kleinen Übergewichtung übergegangen sind und einen höheren Restwert als die aktuellen Kurse (Anfang bis Mitte 40) und eine Umstrukturierung, die 2020 abgeschlossen sein wird, erwarten. Weitere wahrscheinliche Kandidaten sind Ecuador und ausgewählte Frontier Markets wie Sri Lanka, Ghana oder die Elfenbeinküste.

Zum Trost: Auch wenn Schwellenländeranleihen im Vergleich zu den Bewertungen von vor einem Jahr vielleicht nicht gerade billig erscheinen, haben die meisten anderen Anlageklassen (Aktien, US-Hochzinsanleihen) ebenfalls deutlich zugelegt. In einem Umfeld, in dem andere Anlageklassen immer noch niedrige Renditen abwerfen, kann es relativ gesehen also durchaus attraktiv sein, aufgrund des Renditepotenzials ein Engagement in Schwellenländeranleihen beizubehalten.

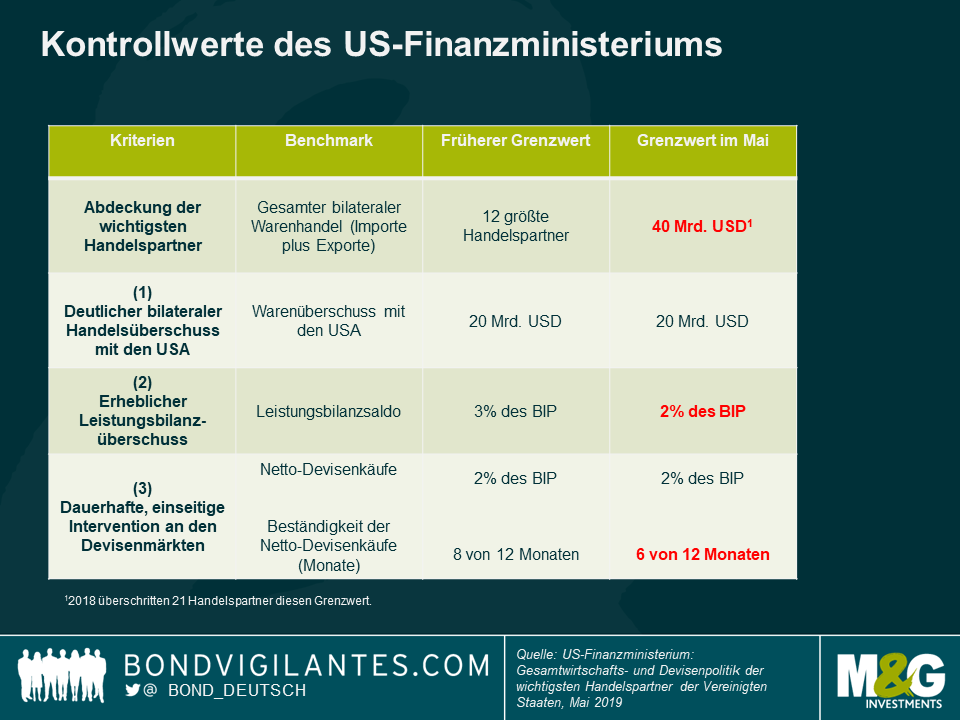

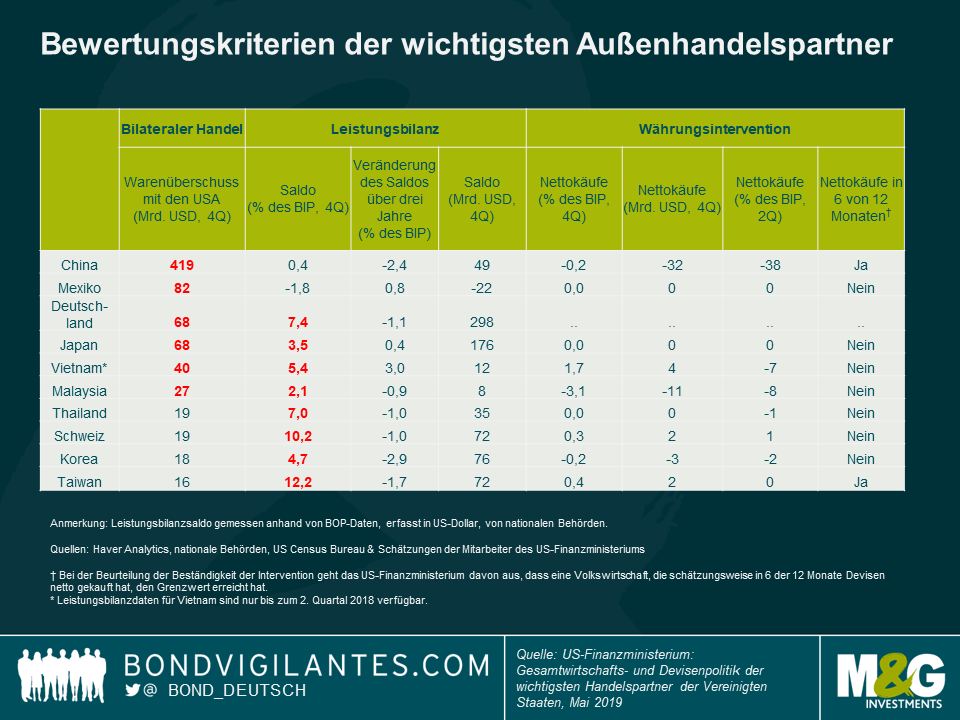

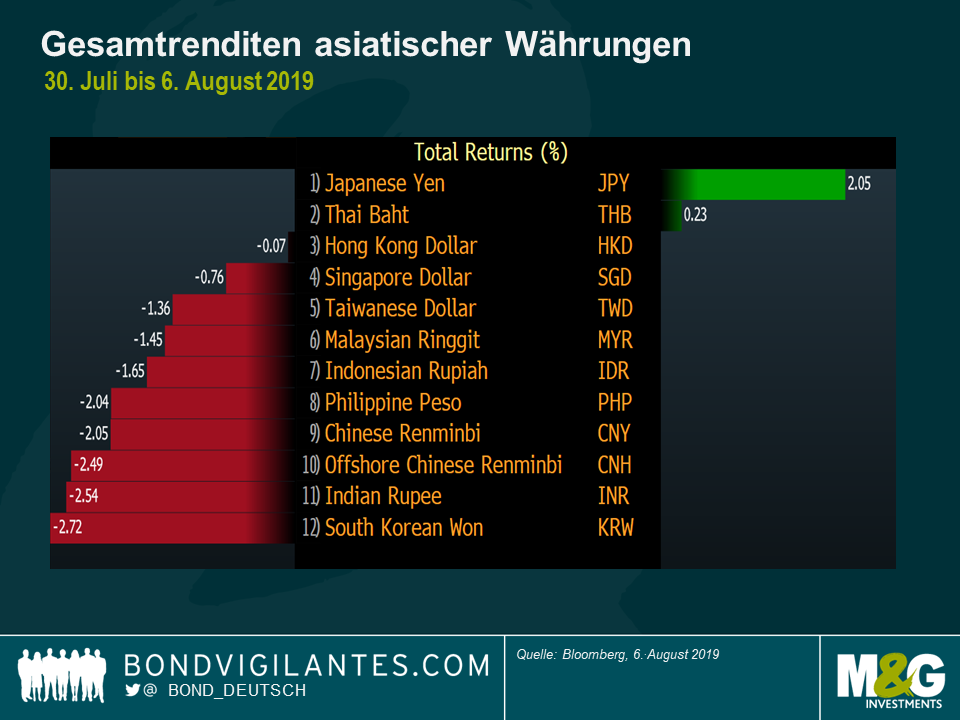

Gestern Abend bezeichnete das US-Finanzministerium China als Währungsmanipulant. Dies ist in der Vergangenheit bereits einige Male passiert, zuletzt 1994. China steht zwar seit einiger Zeit (neben mehreren anderen Ländern) auf der Beobachtungsliste des US-Finanzministeriums, doch der letzte im Mai veröffentlichte Bericht des US-Finanzministeriums bezichtigte China nicht der Manipulation. Somit stellt sich die Frage, was sich zwischen damals und heute geändert hat.

Die Kriterien basieren auf der nachfolgenden Tabelle. Eines der Probleme bei den Kriterien ist, dass sie sich auf die nominal größten bilateralen Handelsdefizite konzentrieren. Dies reduziert die Notwendigkeit, bilaterale Ungleichgewichte für Volkswirtschaften zu kontrollieren, die viel kleiner sind und bei denen der Überschuss hoch (in Prozent der Wirtschaftsleistung), aber nominal gering sein kann. Ein Beispiel ist Israel, eine kleine Volkswirtschaft, die einen höheren Überschuss in Prozent ihres Bruttoinlandsprodukts erzielt hat als einige andere Länder auf der Überwachungsliste (siehe unseren vorherigen Blog-Beitrag). Das bedeutet auch, dass eine kleine offene Volkswirtschaft wie Thailand knapp unter den willkürlichen Grenzwert von 20 Milliarden US-Dollar fallen würde, wohingegen Indien, eine größere geschlossene Volkswirtschaft, die Schwelle knapp überschreiten würde.

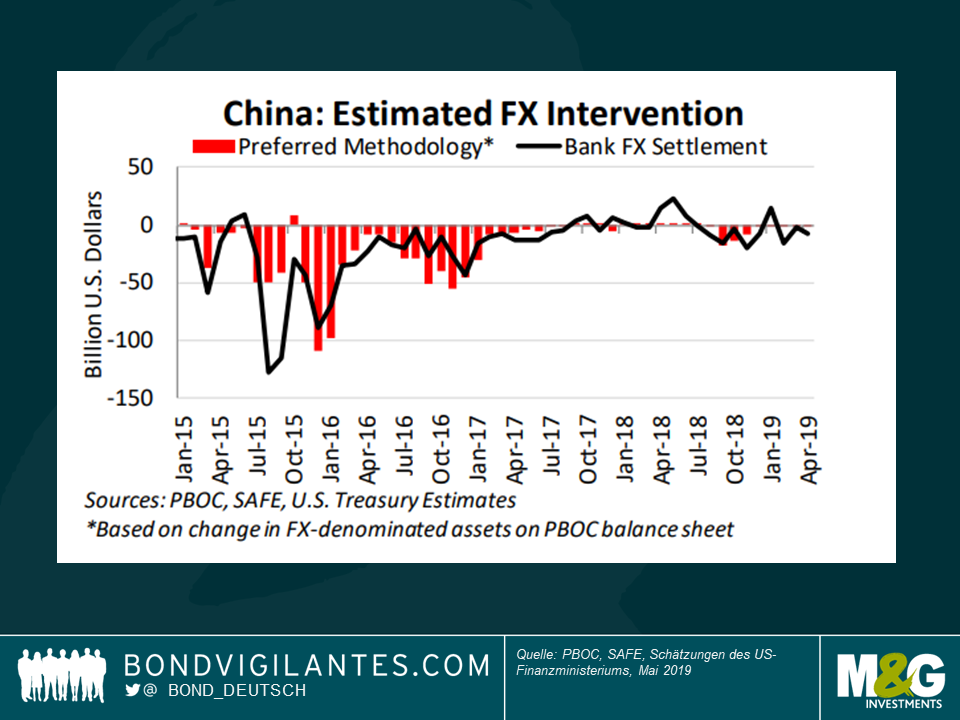

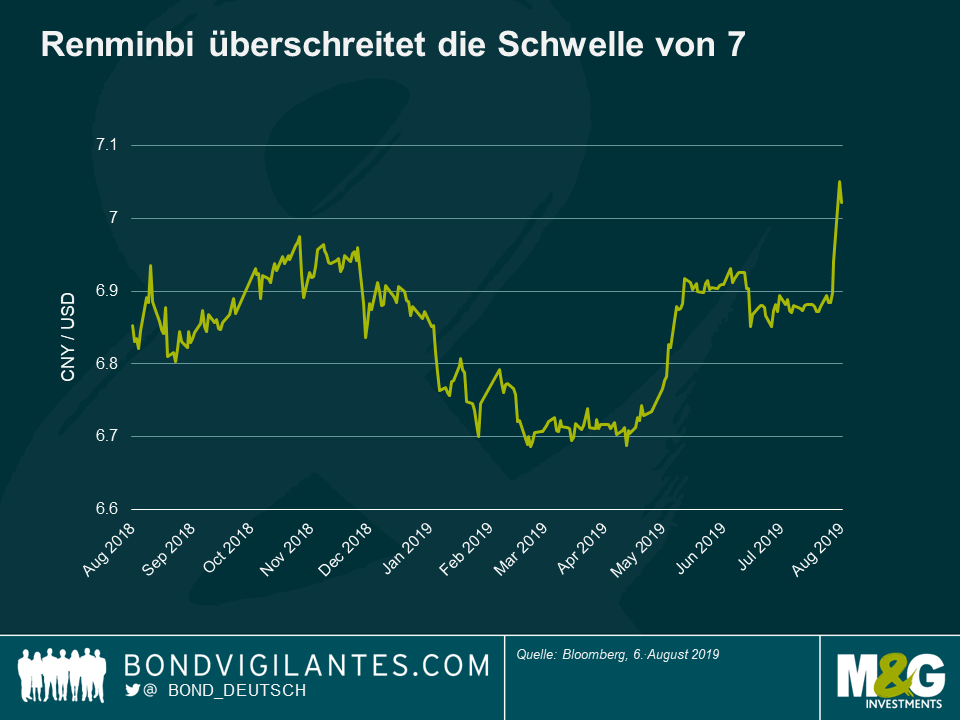

Nach den jüngsten Schätzungen des US-Finanzministeriums (China veröffentlicht diese Daten nicht) hat China während eines großen Teils des letzten Jahres nicht wesentlich in die Währung eingegriffen. Wenn überhaupt, dann verkaufte China USD-Reserven, um eine schnellere Abwertung in den Jahren 2015/2016 zu verhindern, als das Land die Kapitalkontrollen weiter verschärfte. Auf Basis von Daten der People Bank of China (PBoC) glauben wir nicht, dass das Reich der Mitte seitdem wesentlich interveniert hat, um seine Währung zu schwächen. Der Renminbi hat jetzt aber den Rubikon von 7 überschritten.

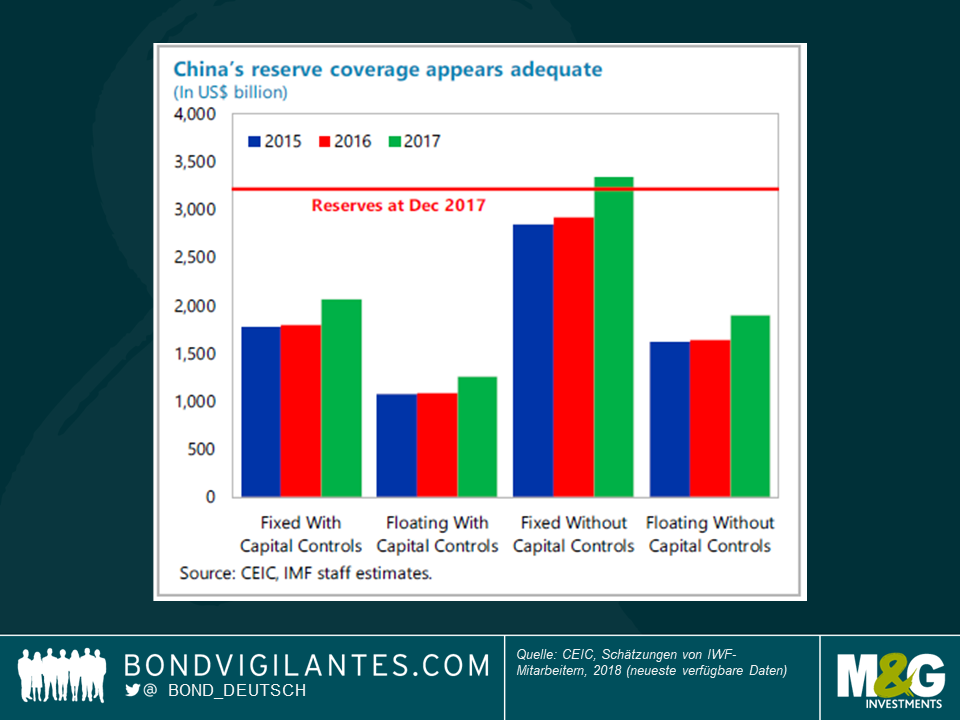

Das US-Finanzministerium ist der Ansicht, dass Chinas Reserven „den üblichen Maßstab für die Angemessenheit der Reserven überschreiten“. Das mag für ein Land mit Kapitalverkehrskontrollen zutreffen, aber da China bestrebt ist, seine Kapitalbilanz schrittweise zu öffnen, scheint das Niveau nicht übertrieben zu sein. Die Reserven sind seit 2017 mit 3,1 Billionen US-Dollar relativ stabil, so dass die nachfolgenden Berechnungen des IWF nach wie vor gültig sind.

Bei den oben beschriebenen Kriterien scheint sich seit Mai nichts geändert zu haben, außer dass sich der Handelskrieg zwischen den beiden Ländern verschärft hat. China erzielt seit einiger Zeit große bilaterale Handelsüberschüsse mit den USA und die Vorwürfe der USA in Bezug auf Protektionismus und staatliche Subventionen sind berechtigt, aber nichts Neues.

Nach der jüngsten Ankündigung der USA, Zölle in Höhe von 10% auf zusätzliche chinesische Waren im Wert von 300 Milliarden US-Dollar zu erheben, gestattete die PBoC dem Renminbi, die genau beobachtete Schwelle von 7 zu überschreiten, aber die Abwertung entsprach in etwa der anderer asiatischer Währungen. Wenn überhaupt, hatte der Renminbi bis vor kurzem weniger abgewertet als die Nachbarwährungen, was die PBoC bei der Festlegung ihres täglichen Kursniveaus genau überwacht.

Und was schließen wir daraus? Die Daten allein rechtfertigen nicht, warum China jetzt der Manipulation bezichtigt wurde, im Gegensatz zu Mai oder Oktober, wenn der nächste Bericht des US-Finanzministeriums veröffentlicht werden soll. Der Handelskrieg eskaliert weiter und das Timing hängt viel stärker damit zusammen, als es die Daten vermuten lassen. Es ist noch nicht vorbei. Bleiben Sie dran.

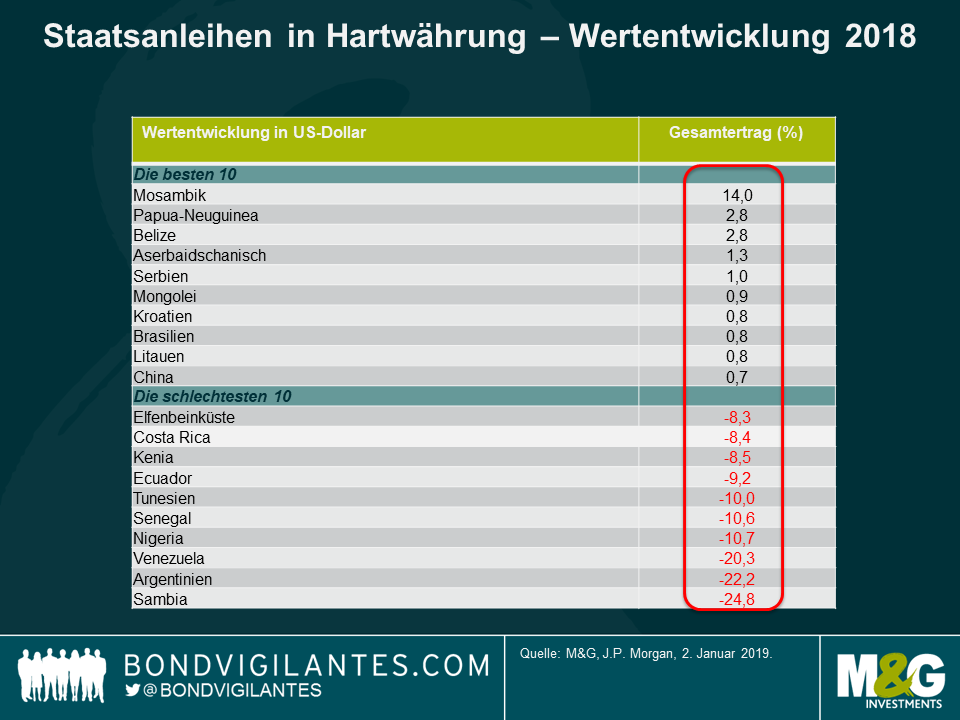

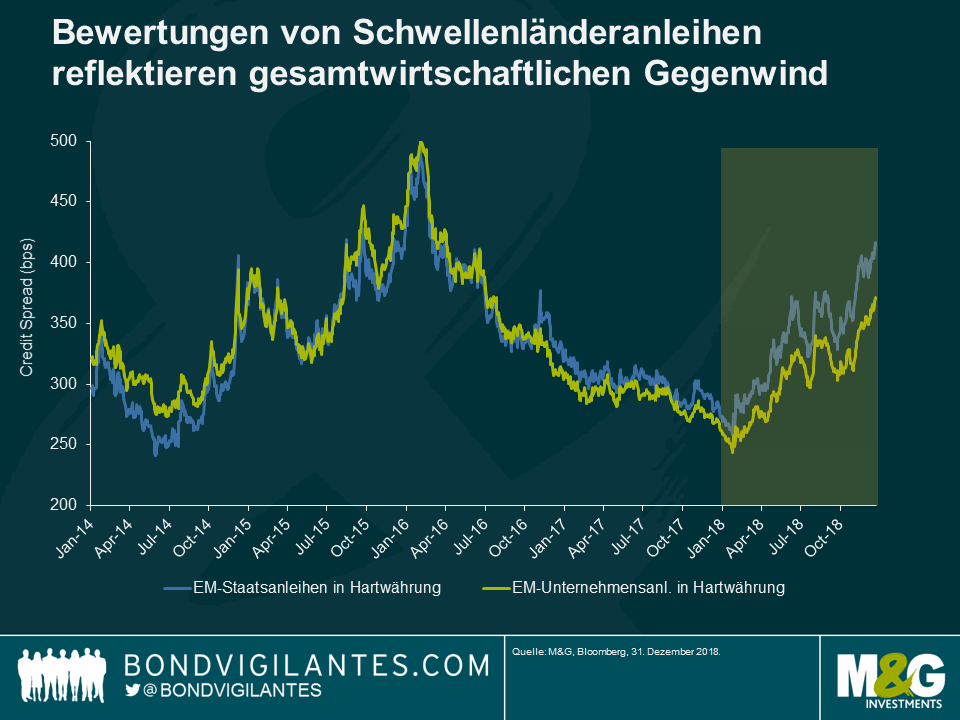

Für Schwellenländeranleihen war 2018 ein heißes Jahr, da globale makroökonomische Risiken (einschließlich der allgemeinen Geopolitik und der Handelskriege), das schwächere Wachstum der Schwellenländer und idiosynkratische Themen (Argentinien, Türkei) die relativ teuren Bewertungen zu Beginn des Jahres korrigierten. Spiegeln die neuen Preise die Fundamentaldaten angemessener wider? Größtenteils wird dies von der Entwicklung von fünf entscheidenden Themen abhängen.

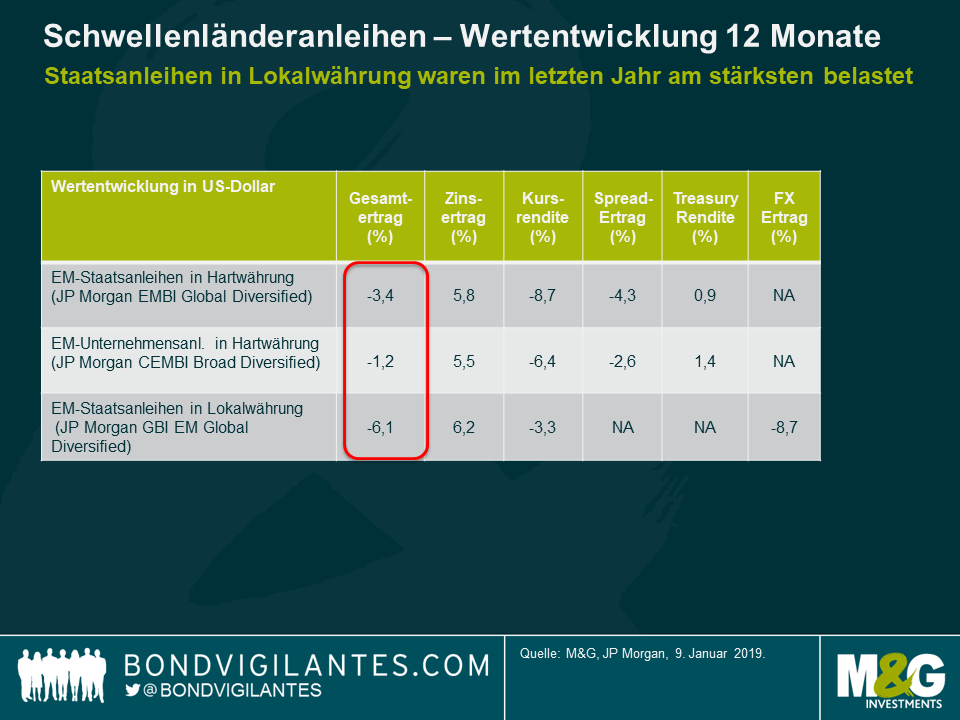

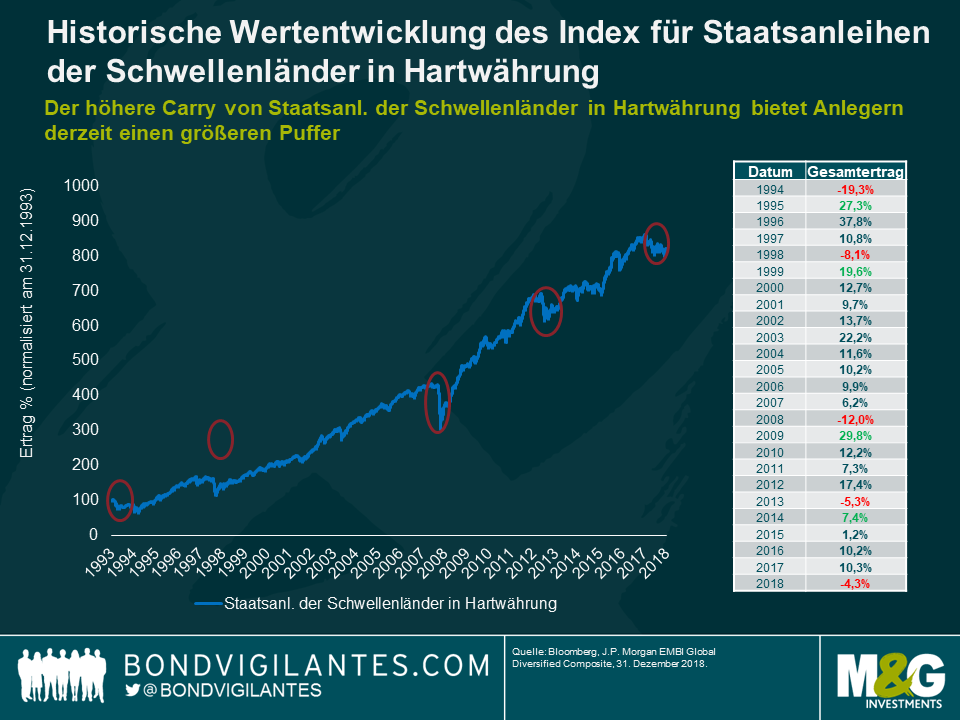

Während also die globalen makroökonomischen Risiken im Jahr 2019 voraussichtlich nicht nachlassen werden, befindet sich die Rendite von Schwellenländeranleihen (rund 7% bei Staatsanleihen in US-Dollar) auf dem höchsten Stand seit der globalen Finanzkrise 2007-2008, was die Aussichten auf verbesserte. Renditen im Vergleich zum Vorjahr erhöht. In der Tat haben Hartwährungsanleihen seit 1994 nie zwei aufeinander folgende Jahre mit negativen Renditen verzeichnet.

Mit Blick auf Anleihen in Lokalwährung sieht die Sache hingegen etwas anders aus, da Währungsanpassungen in Abhängigkeit des Konjunkturzyklus, der Geldpolitik und der Aussichten der Zahlungsbilanz oft einige Jahre andauern. Betrachtet man jedoch die Bewertungen, die in vielen Ländern durchgeführte Leistungsbilanzanpassung und den Anstieg der Realrenditen, so glauben wir, dass der Großteil der Korrektur der lokalen Währungen hinter uns liegt. Da sich Hartwährungsanleihen jedoch ebenfalls vergünstigt haben, bleiben wir in Bezug auf die Aufteilung zwischen Hart- und Lokalwährung neutral – 2019 wird Chancen für beides bieten.

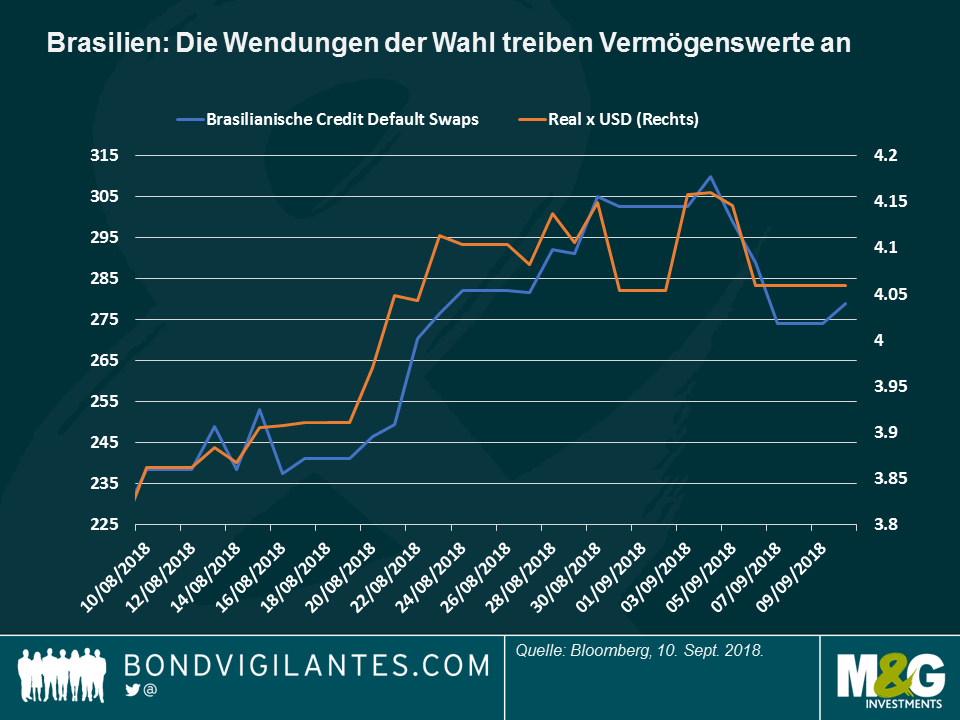

Globale Anleger richten ihre Aufmerksamkeit besonders auf die bevorstehende Parlamentswahl in Brasilien. Das liegt nicht nur daran, dass Brasilien noch vor Italien und Kanada die achtgrößte Volkswirtschaft der Welt ist, sondern auch daran, dass in diesen für die Schwellenländer turbulenten Zeiten ein unerwarteter oder marktunfreundlicher Wahlausgang eine erhöhte Volatilität für die gesamte Anlageklasse zur Folge haben könnte. Nach den jüngsten Ausverkäufen in der Türkei und in Argentinien ist das Schwellenländeruniversum empfindlich und könnte besonders sensibel auf Ereignisse im Zusammenhang mit der größten Volkswirtschaft Lateinamerikas reagieren. Was geht aktuell also vor sich?

Nach der Messerattacke auf Präsidentschaftskandidat Bolsonaro, der sich auf dem Weg der Erholung befindet und weiter am Rennen um die Präsidentschaft teilnehmen wird, nahm die Wahl eine scharfe Wende. Das dramatische Ereignis führte zu einer Rallye bei brasilianischen Vermögenswerten, da Anleger infolgedessen nun erhöhte Siegchancen für den rechtsextremen Kandidaten einpreisen. Diese positive Reaktion basiert nicht vordergründig auf der Tatsache, dass Anleger seine Ansichten schätzen, sondern vielmehr auf der Vermutung, dass er nun einige Sympathiestimmen gewinnen könnte, was die Popularität von Politikern aus der linksextremistischen Ecke reduzieren würde – die nicht allzu sehr in der Gunst der Märkte stehen. Wie in der Grafik ersichtlich, wertete der Real auf und die Kosten für eine Absicherung von staatlichen Schuldpapieren gegen einen Ausfall (CDS) sanken, und zwar sowohl nach der Attacke auf Bolsonaro als auch nach der Entscheidung eines Gerichts, dass der ehemalige Linkspolitiker Lula, der derzeit im Gefängnis sitzt, nicht mehr kandidieren darf.

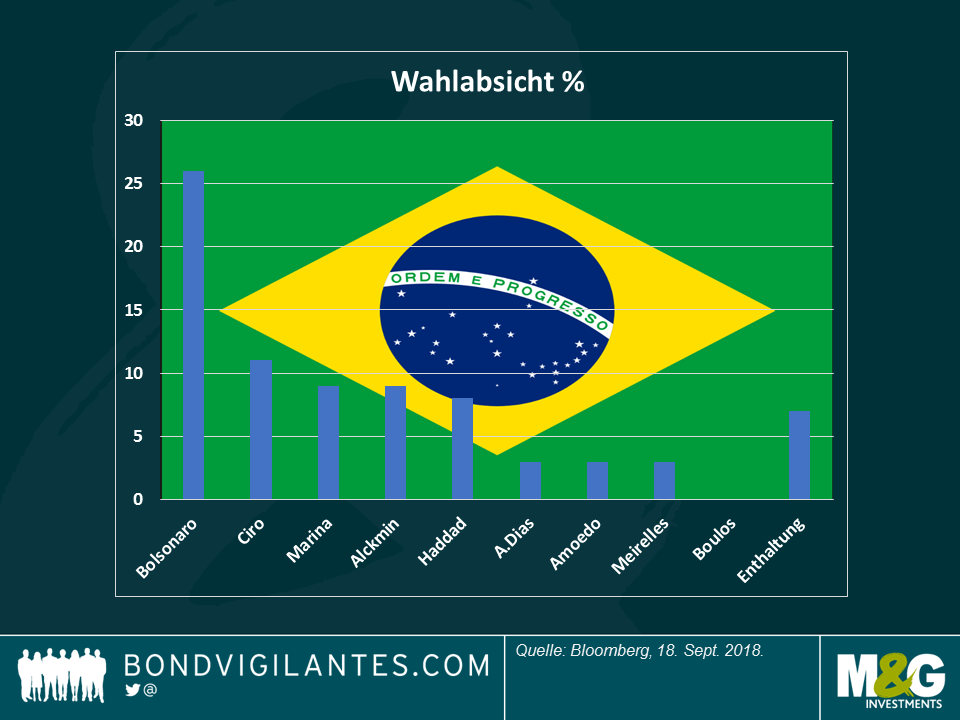

Bolsonaro lag auch bereits vor der Attacke in der Wählergunst vorne, aber laut einer aktuellen Umfrage vom 10. September stiegen seine Wahlchancen von vorher 22% auf 26% nach dem Angriff an. Weitere Kandidaten sind, wie in der untenstehenden Grafik ersichtlich, Ciro Gomes, ein Populist, der die Unabhängigkeit der Zentralbank anzweifelte, und der marktfreundliche Kandidat Geraldo Alckmin, der sich auf gleicher Höhe mit der Mitte-Links-Politikerin Marina befindet.

Jetzt, wo Lula nicht mehr im Rennen ist, könnte sich die Rangfolge allerdings verändern. Einige seiner Stimmen könnten auf den Kandidaten der Arbeiterpartei (PT), Fernando Haddad, übergehen. Sie könnten auch auf Marina übergehen oder als Protest Enthaltungen bleiben. Diese Verteilung könnte die Lage ausgleichen und die Chancen für einen Wahlsieg eines Politikers der Mitte erhöhen – ebenso wie die Möglichkeit, dass Alckmin am 7. Oktober die erste Runde übersteht. Einige Beobachter sagen voraus, dass sich Alckmin und Bolsonaro in der zweiten und finalen Runde am 28. Oktober gegenüberstehen könnten.

Die Finanzmärkte würden womöglich beide Kandidaten begrüßen, insbesondere aber Alckmin. Meiner Ansicht nach preisen die Anleger jedoch die Wahrscheinlichkeit, dass der ehemalige Gouverneur von São Paulo seine vorgeschlagenen Reformen umsetzen kann, eventuell nicht vollständig ein: Mit einem unbändigen und stark gespaltenen Kongress wird der vorsichtige Ansatz für die Fiskalpolitik und soziale Absicherung nur schwer zu erreichen sein.

Darüber hinaus scheinen Anleger einer Präsidentschaft Bolsonaros offener gegenüberzustehen als es scheinbar in der Vergangenheit der Fall war. Seit einige seiner Berater erneut Pläne zur Privatisierung staatlicher Vermögenswerte bekräftigten, einschließlich Kronjuwel Petroleo Brasileiro SA (Petrobras) oder Kreditgeber Banco do Brazil, ist dies noch deutlicher ausgeprägt. Der Verkauf von Vermögenswerten sollte den ausufernden Schuldenstand des Landes reduzieren (die gesamte Bruttoverschuldung der Regierung im Verhältnis zum BIP kam letztes Jahr auf 74%, 2011 waren es noch 51%), argumentiert das Team von Bolsonaro. Die Märkte könnten sich bei der Einschätzung über Bolsonaro jedoch auch etwas zu weit vorwagen, da er in der Vergangenheit nicht allzu viel Wert auf Privatisierungen legte: Der ehemalige Hauptmann der Armee lobte öffentlich die nationalistische, staatlich getriebene Politik der Militärregierung des Landes in den 1970er Jahren.

Sollte sich die Prognose Bolsonaro versus Alckmin jedoch als falsch herausstellen, und sollten von der Politik müde gewordene Brasilianer einen Kandidaten des linken Flügels wie Gomes wählen, dann könnte uns eine starke Korrektur von CDS und erneute Abwertungen des Real bevorstehen. In einem solchen Fall könnten wir davon ausgehen, dass die Banco Central do Brazil ihre umfassende Handlungsfähigkeit nutzt, um eine potenzielle Abwertung zu mildern. Sie könnte einerseits zur Unterstützung der Währung Real kaufen, darüber hinaus könnte die Zentralbank, falls nötig, die Auktionen für Devisenswaps steigern.

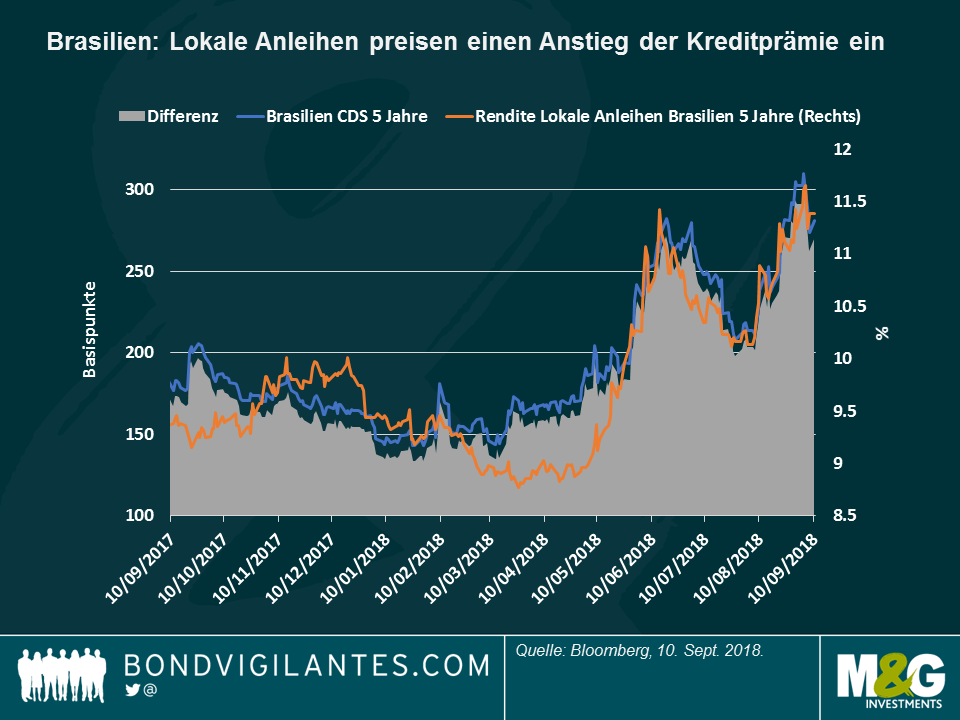

Und mit Blick auf die Zinsen gingen die Renditen von lokalen Staatsanleihen auf über 300 Basispunkte nach oben, um Zinserhöhungen für die kommenden 12 Monate einzupreisen – vielleicht ist das eine parallel verlaufende pessimistische Entwicklung, die die jüngsten CDS-Bewegungen reflektiert, wie in der Grafik unten ersichtlich.

Das Rennen um die Wahl in Brasilien hat gerade erst begonnen: Bleiben Sie bei uns – im Zuge der sich entwickelnden Ereignisse werden wir Sie mit weiteren Informationen versorgen. Klicken Sie hier für eine Grafik, die die Entwicklungen von Wachstum und Inflation in Brasilien während der letzten vier Präsidentschaftsperioden zeigt.

Nach der Sommerpause steht für den US-Kongress die Überprüfung zahlreicher Gesetzesentwürfe an, in denen weitere Sanktionen gegen Russland beantragt werden sollen. Die Anträge beinhalten weitere Restriktionen für russische Importe und Exporte an die USA sowie für Aktivitäten russischer Banken im Land. Auch ist ein Verbot für US-Bürger für den Handel neu emittierter russischer Staatsanleihen mit einer Laufzeit von mehr als 14 Tagen geplant. Der Handel älterer Schuldtitel bleibt davon unberührt. Die US-Sanktionen gegen Russland begannen im Jahre 2014, seitdem haben Finanzinstitutionen und Unternehmen einen Weg gefunden, sich durch einige der Restriktionen durchzumogeln – wird es diesmal anders sein?

Sollten die USA das Verbot genehmigen, das US-Anlegern eine Finanzierung des russischen Staates untersagt, ist die Wahrscheinlichkeit hoch, dass viele europäische Banken und Anleger diesem Beispiel folgen würden, vor allem dann, wenn sie Unternehmungen in den USA unterhalten. Das könnte zu einer dramatischen Reduzierung des täglichen Handelsvolumens der neuen Schuldtitel führen.

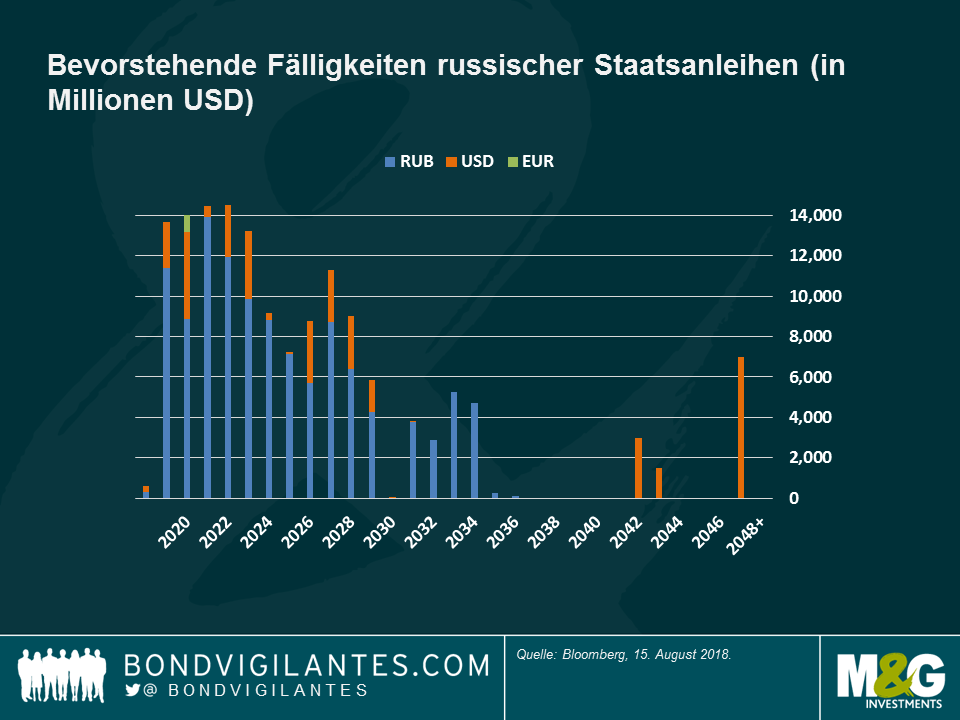

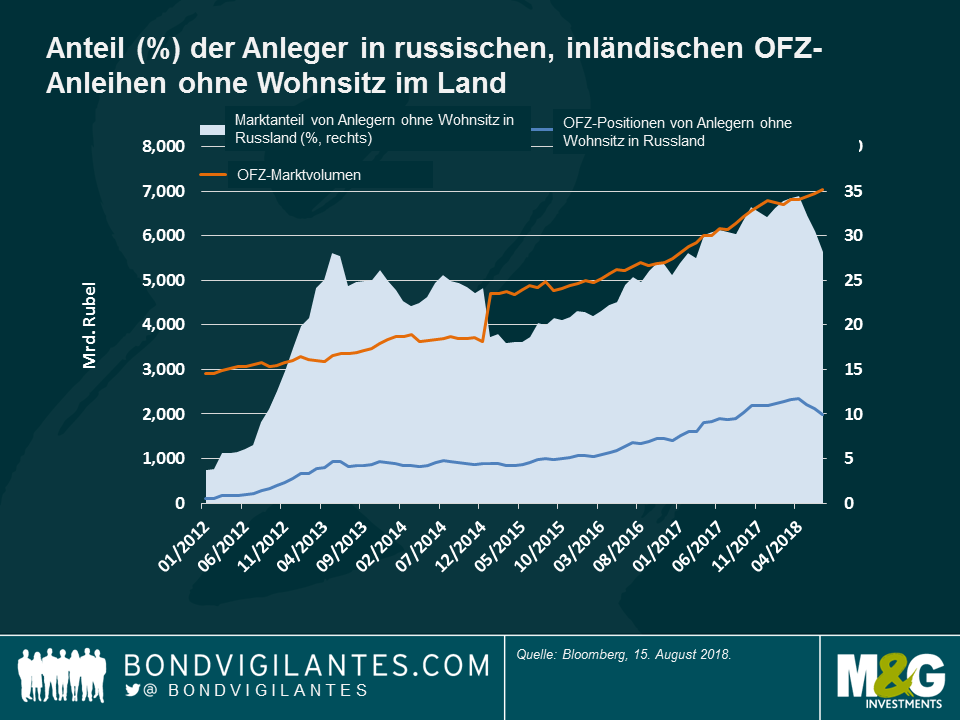

Wie schädlich wäre das für den Finanzierungsbedarf Russlands? Wie in den beiden Grafiken unten ersichtlich, konzentrieren sich die Amortisierungen russischer Staatsanleihen vor allem auf in Rubel denominierte Lokalwährungsanleihen, die „OFZ“. Laut Schätzungen der Zentralbanken befinden sich derzeit etwa 28% dieser Anleihen im Besitz von Anlegern, die ihren Wohnsitz nicht in Russland haben, wie in Grafik II ersichtlich ist.

Grafik I: Bevorstehende Fälligkeiten russischer Staatsanleihen (in Millionen USD).

Grafik II: Anteil (%) der Anleger in russischen, inländischen OFZ-Anleihen ohne Wohnsitz im Land

Es könnte jedoch sein, dass diese Zahl der Anleger ohne russischen Wohnsitz zu niedrig angesetzt ist, wenn beispielsweise ein Teil des Engagements über synthetische Instrumente wie Credit Linked Notes, Total Return Swaps, etc., gehalten wird. Eine IWF-Analyse über die Entwicklung und Öffnung des russischen Marktes letztes Jahr hob die signifikante Bedeutung ausländischer Investoren hervor, vor allem in den ersten Jahren wie 2012[1]. Das Risiko, dass das ausländische Engagement unterschätzt wird, existiert zwar, aber Investitionen in russische Lokalwährungsanleihen mittels Proxys dürften gegenüber der Vergangenheit abgenommen haben, da Anleger damals noch keinen leichten Zugang zum lokalen Markt hatten und für ein Engagement in russischen Lokalwährungsanleihen alternative Instrumente nutzen mussten.

Wenn wir davon ausgehen, dass amerikanische und europäische Anleger (einschließlich ihrer synthetischen Positionen) 33% am OFZ-Markt halten und – konservativ betrachtet – 100% der Anleihen in Auslandswährung, dann könnte die implizite Finanzierungslücke Russlands zwischen 2019 und 2023 pro Jahr etwa bei 5-7 Mrd. US-Dollar liegen. Allerdings sind laut Anlegerbefragungen aus der Vergangenheit Investoren ohne Wohnsitz in Russlands tendenziell in Wertpapieren mit einer Laufzeit zwischen 5 und 15 Jahren investiert, während inländische Anleger, einschließlich der Banken, eher kürzer laufende Wertpapiere bevorzugen. Dies würde Russland etwas Raum zum Atmen geben, um sich an die neuen Sanktionen anzupassen, insofern diese denn genehmigt werden.

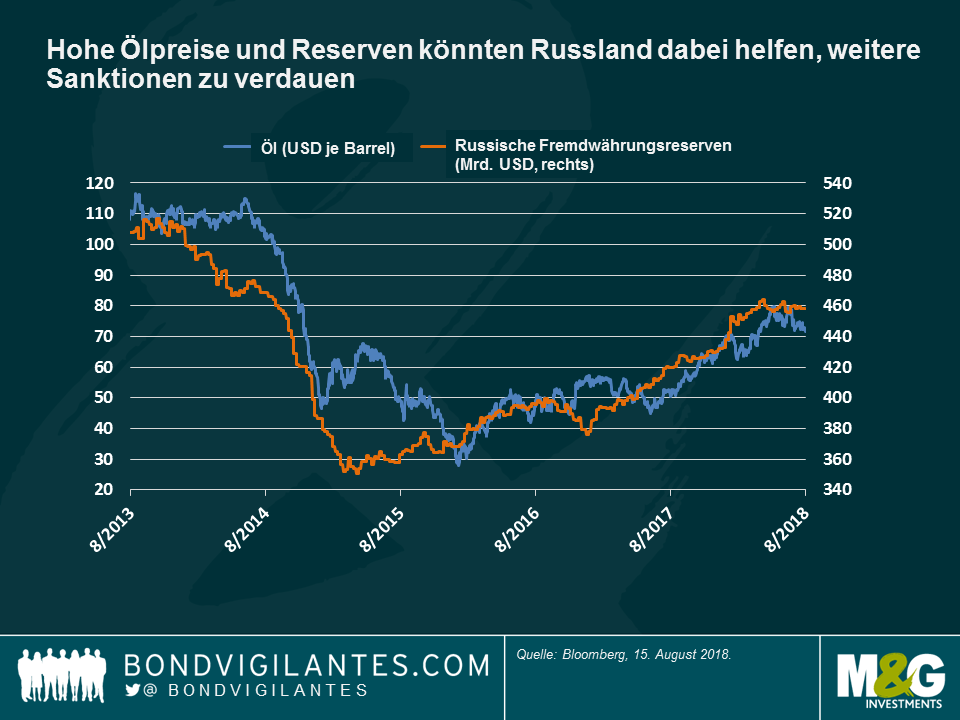

Darüber hinaus konnte Russland aufgrund der jüngsten Erholung des Ölpreises und der Zunahme der Wirtschaftstätigkeit neben dem langjährigen Leistungsbilanzüberschuss auch wieder einen Haushaltsüberschuss erzielen. Wie in Grafik III ersichtlich sind die Fremdwährungsreserven Russlands durch USD-Käufe der Zentralbank wieder auf 450 Mrd. US-Dollar angestiegen und liegen damit nur knapp unter dem Niveau von vor den Sanktionen 2014. Insofern der Ölpreis auf dem aktuellen Niveau stabil bleibt und die neue Runde der Sanktionen das Wirtschaftswachstum durch einen Schock bei Vertrauen und Liquidität nicht wesentlich im Mitleidenschaft zieht, dürften die beantragten Sanktionen, auch wenn sie erst einmal ein Rückschlag wären, für Russlands starke Bilanz letztendlich überwindbar sein.

Schwellenländer-Portfoliomanagerin Claudia Calich analysiert die potenziellen Folgen einer Eskalation der Handelsspannungen zwischen den USA und China auf die Schwellenländer. Claudia Calich zeigt, dass beliebte Produkte wie französischer Wein und Käse trotz der diplomatischen Tumulte und des Medienrummels allen Hindernissen zum Trotz immer ihren Weg zum Endverbraucher finden werden. Sie erklärt auch, welche Länder im derzeit vorherrschenden Umfeld zu den Gewinnern und Verlierern zählen könnten und welche Staaats- und Unternehmensanleihen aus Schwellenländern attraktiver wirken.

Fragen und Antworten mit Schwellenländer-Portfoliomanagerin Claudia Calich

Handelskriege können verschiedene Kanäle betreffen: Importwaren können teurer werden, die Währungen der Exportländer können abwerten und Anlageentscheidungen könnten aufgeschoben werden, bis mehr Klarheit herrscht. Handelskriege können auch einen Rückgang des Verbrauchs zur Folge haben, wenn die Unternehmen die höheren Preise weitergeben. Des Weiteren könnten sich die finanziellen Bedingungen straffen, wenn die Direktinvestitionen aus dem Ausland zurückgehen oder die Risikoprämie auf Anleihen oder Aktien steigt. Diese sämtlichen Faktoren könnten die Wirtschaftsaktivität beeinträchtigen.

Zum jetzigen Zeitpunkt ist es jedoch schwierig, die genauen Folgen der anhaltenden Spannungen zu quantifizieren, da Produktionsstätten und internationale Versorgungsketten nicht über Nacht verändert oder in ein anderes Land verlegt werden können. Auch wenn neue Zölle auferlegt werden, könnte es billiger sein, diese zu bezahlen als einen gesamten Produktionsprozess in ein anderes Land zu verlagern. Ob die US-Unternehmen die zusätzlichen Kosten an die Verbraucher weitergeben können bleibt noch abzuwarten. Es ist auch noch fraglich, ob diese Verbraucher bereit sein werden, höhere Preise zu akzeptieren. Darüber hinaus könnte es Möglichkeiten geben, Zölle zu umgehen. Wir haben kürzlich gesehen, dass Russland Barrieren für bestimmte westliche Produkte einführte, französischer Wein und Käse aber durch andere Länder trotzdem ihren Weg ans Ziel fanden. Auswirkungen auf Dritte wären ebenfalls möglich. So könnten beispielsweise Handelsbarrieren für chinesische Waren mexikanische Exporte in die USA fördern. Bestimmte US-Automobilhersteller wie z. B. Ford verfügen bereits über große Werke in Mexiko.

Die Rohstoffpreise sind in der jüngsten Zeit aufgrund von Bedenken, dass die Handelsspannungen das chinesische Wachstum schwächen könnten und die Nachfrage nach Metallen so nachlassen könnte, zurückgegangen. Rechnen Sie mit weiteren Rückgängen?

Sollte das chinesische Wachstum deutlich zurückgehen, könnte eine weitere Schwächung eintreten. Wir sollten aber nicht vergessen, dass der derzeitige Leistungsbilanzüberschuss Chinas nur knapp 1 % des BIP ausmacht, also wesentlich weniger, als die 10 % vor zehn Jahren, da das Land seine Volkswirtschaft auf ein verbrauchsorientiertes Modell umstellt, dessen Schwerpunkt nicht länger auf Verarbeitung und Export liegen soll. Die von China importierten Rohstoffe werden eher für Infrastrukturprojekte verwendet, die stärker vom Binnenwachstum abhängig sind – die Zölle gelten dagegen eher für die Herstellung von Produkten. Die Nachfrage nach Rohstoffen könnte daher nicht unbedingt so stark zurückgehen wie von Manchen erwartet – es sei denn, in China würde aufgrund der Handelskriege eine wesentliche Konjunkturverlangsamung einsetzen und/oder die chinesische Regierung würde eine politische Antwort wählen, die zu finanzieller Instabilität führt.

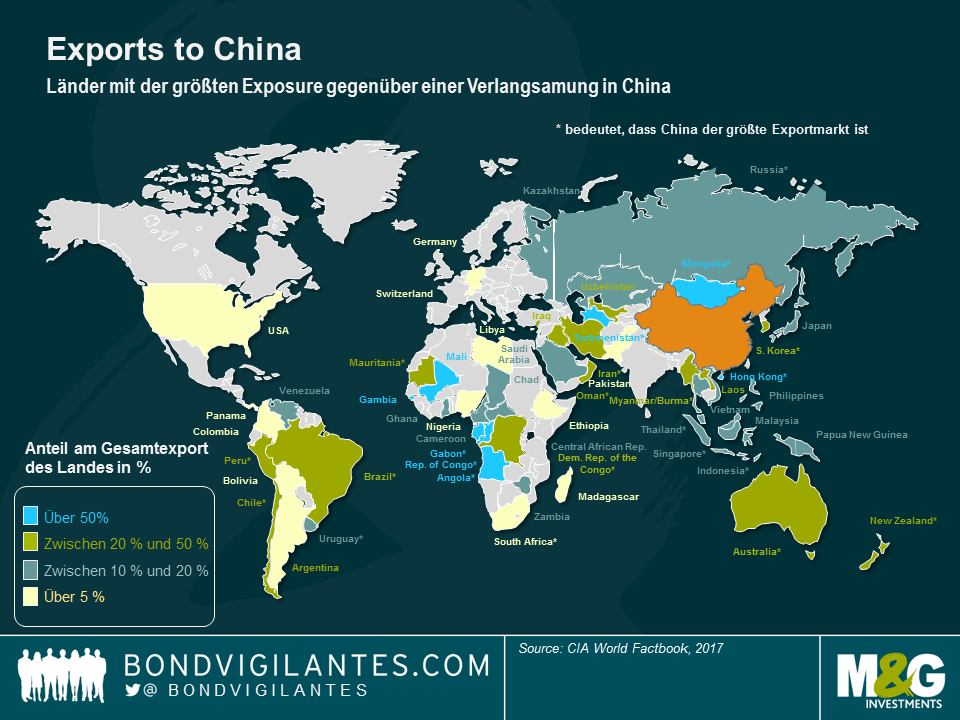

Wie sehen Sie die Länder, die viel nach China exportieren?

Diese Länder müssen wir jeweils einzeln betrachten. Der Kupfererzeuger Chile verfügt beispielsweise über eine sehr geringe Verschuldung, eine freie Währung und hat keine wesentlichen Probleme mit Leistungsbilanzdefiziten. Sollten die Kupferpreise einbrechen, müsste die Zentralbank die Zinsen anheben und könnte gezwungen sein, mittelfristig hohe Haushaltsdefizite aufrecht zu erhalten. Sie hätte aber die Mittel, sich zu verteidigen.

Andere Länder könnten dagegen wesentlich anfälliger sein. Sambia verfügt beispielsweise über ein hohes Zwillingsdefizit, so dass das Land in einem extremen Szenario wesentlich unflexibler wäre.

Auch Länder mit höheren auf US-Dollar lautenden Schulden hätten zu leiden, falls eine Eskalation der Handelsspannungen zu einem stärkeren US-Dollar führen würde.

Was wäre das Schlimmste, das passieren könnte?

Die Reaktion Chinas wird von zentraler Bedeutung sein. Sollte das Land die Währung beispielsweise als Verhandlungstool einsetzen und eine Abwertung erzwingen, würde das zu stärkeren Spannungen führen und möglicherweise zu finanzieller Instabilität. Man kann nie ausschließen, dass in Extremsituationen Szenarien eintreten, die zu einem Risk-off-Umfeld mit weiteren Renditeabständen und höheren Defiziten führen würden. Das ist jedoch nicht mein Basisszenario.

China hat jedoch erneut betont, finanzielle Stabilität anzustreben und seine Währung nicht als Instrument einsetzen zu wollen. Wie in China haben auch andere Zentralbanken aus Schwellenländern ihre Führung und Glaubhaftigkeit in den letzten Jahren verbessert. Solange ihre Reaktion also angemessen und von entsprechender Kommunikation begleitet sein wird, dürfte ihre Glaubhaftigkeit und Stabilität nicht wesentlich beeinträchtigt werden.

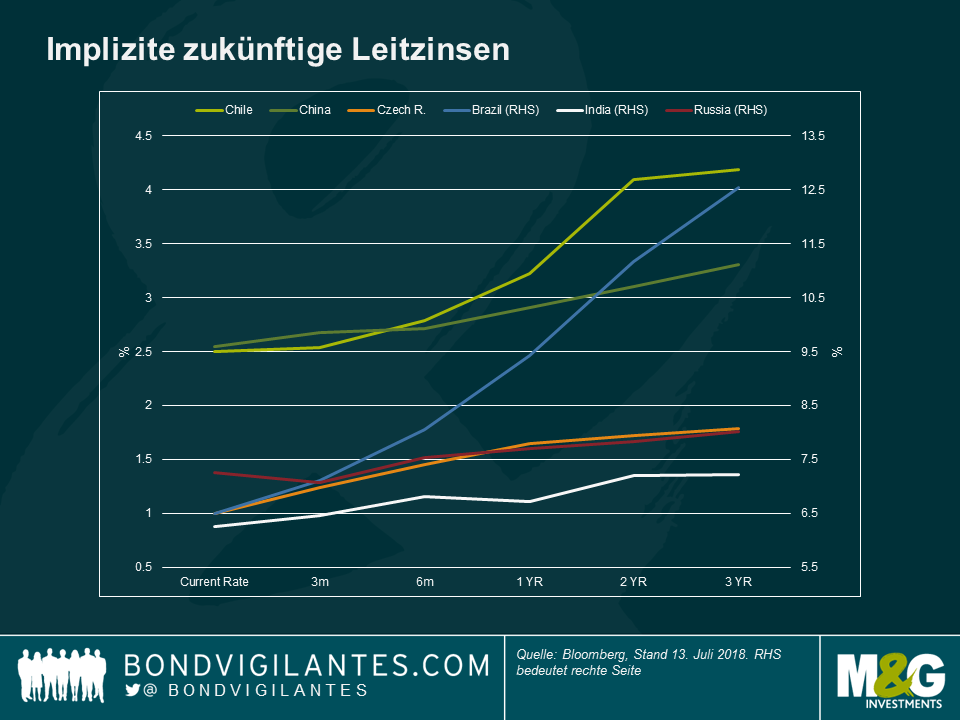

Wir konnten seit Jahresbeginn mehrere Zinserhöhungen in Schwellenländern beobachten – handelt es sich um eine Reaktion auf den steigenden US-Dollar? Rechnen sie mit mehr Zinserhöhungen in Schwellenländern?

Jeder hat seine eigenen Katalysatoren: Die Türkei und Argentinien haben ihre Zinsen erhöht, weil dies aufgrund ihrer hohen Leistungsbilanzdefizite und des großen Finanzierungsbedarfs nötig war. In Osteuropa wurden die Zinsen erhöht, da in Ländern wie der Tschechischen Republik, Rumänien und Ungarn Zeichen für eine Überhitzung deutlich wurden, die zu steigender Inflation führen wird.

Da die Daten aus Europa und Teilen Asiens in der letzten Zeit gedämpfter und die US-Daten gemischt waren, deuten die meisten Anzeichen im Zusammenhang mit den zukünftigen Zinsen in den Schwellenländern auf Erhöhungen hin.

Sind höhere Zinsen in den Schwellenländern bereits eingepreist?

Was bereitet Ihnen im Hinblick auf die Schwellenländer die größten Sorgen?

Manche Länder, besonders mit schwächeren Ratings wie z. B. afrikanische Emittenten südlich der Sahara, Argentinien oder Bahrain sind von höherem Wachstum oder niedrigen Refinanzierungs-Zinsen abhängig, um ihren Verschuldungsgrad stabil zu halten. Während wir in vielen Volkswirtschaften von Schwellenländern einen breit basierten Rückgang der Leistungsbilanzdefizite beobachten konnten und davon ausgehen können, dass dieser Teil der Neugewichtung abgeschlossen ist, sind Verbesserungen bei den Haushaltsdefiziten dieser Länder erst in der jüngsten Zeit festzustellen. Höheres Wachstum wäre von Vorteil, aber in bestimmten Fällen bleibt noch viel mehr zu tun.

Wo könnten sich bei den Schwellenländern derzeit Chancen für Anleger bieten?

Nach dem Ausverkauf von chinesischen Anleihen haben die Renditeabstände Niveaus erreicht, die attraktiv sein könnten, besonders im Immobiliensektor. Wir sehen auch eine Exposure gegenüber den lokalen Märkten in Ländern, deren reale oder nominale Zinsen interessant wirken, wie Brasilien und Uruguay, positiv, oder in Ländern, wo die Inflation wahrscheinlich ihren Höchststand erreicht hat, wie Mexiko. Bei den Unternehmensanleihen bevorzugen wir quasi-staatliche Emittenten des Öl- und Gassektors mit soliden Fundamentaldaten und bestimmte Unternehmen des Verbrauchersektors in Peru sowie Immobilienunternehmen in Mexiko. Was die Wahl zwischen auf lokale oder harte Währungen lautende Anleihen betrifft, so sahen wir auf lokale Währungen lautende Anleihen nach 2015 positiv, als wir davon ausgingen, dass die Rally des US-Dollars quasi beendet wer. Die Preise von auf US-Dollar lautenden Anleihen sind jetzt interessanter als zu Beginn dieses Jahres, da sich die Renditeabstände erweitern und wir in diesem Segment Wertpotenzial sehen. Grundsätzlich handelt es sich bei den Schwellenländern um einen Markt, aus dem man sich die Rosinen herauspicken muss.

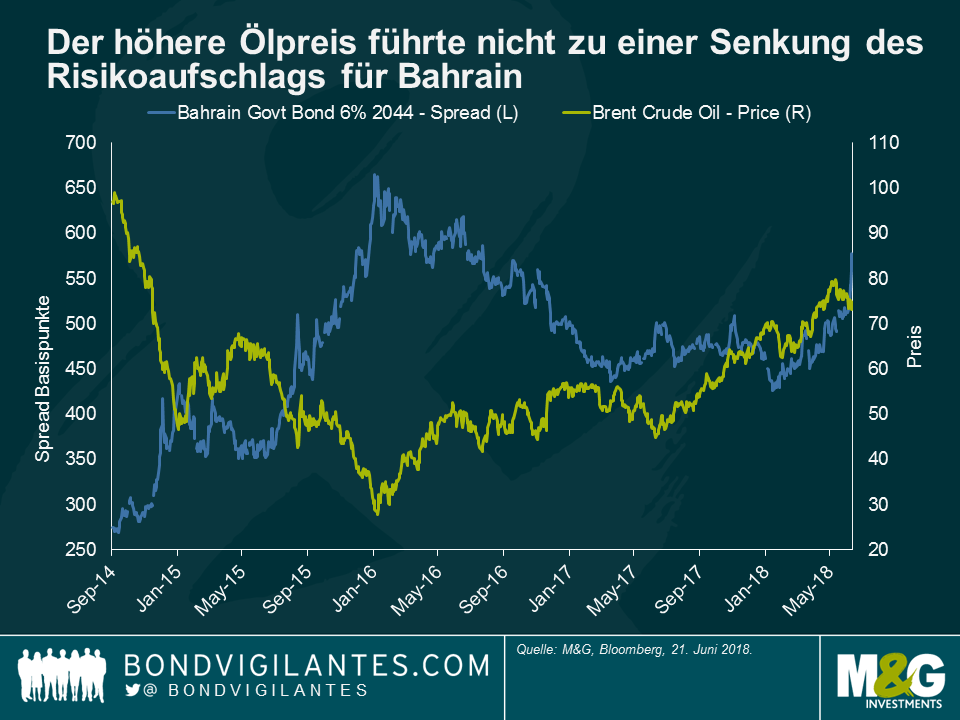

Die Spreads für Bahrain haben sich in den letzten Monaten trotz des Ölpreisanstiegs geweitet. Der Markt fokussiert sich auf die Sukuk-Anleihen aus Bahrain in Höhe von 750 Millionen US-Dollar, die am 22. November 2018 fällig werden. Wenn man bedenkt, dass die Devisenreserven des Landes auf etwa 2,1 Mrd. US-Dollar geschätzt werden, wird das Land zusätzliche Finanzierungsmöglichkeiten für die Rückzahlung benötigen. Der Markt geht davon aus, dass Bahrain finanzielle Unterstützung aus dem Nachbarstaat Saudi-Arabien und möglicherweise von weiteren, dem Golfkooperationsrat angehörenden Staaten, erhalten wird, die versuchen werden, eine wirtschaftliche und finanzielle Ansteckung sowie den Druck zu vermeiden, der auf ihren eigenen Volkswirtschaften und Wechselkursbindungen lastet, sollte es zu einem Ausfall (und Aufhebung der Wechselkursbindung) kommen. Die Tatsache, dass Bahrain im Vergleich zu seinen Nachbarn eine relativ kleine Volkswirtschaft ist, ist ein weiterer Grund für die Überzeugung der Märkte, dass dies ein verhältnismäßig geringer Preis im Austausch dafür ist, dass ansonsten das Problem in die Zukunft verschleppt werden würde. Allerdings ist noch nicht klar, welche Art von Bedingungen die Nachbarn im Gegenzug für die Unterstützung verlangen würden. Würden sie eine fiskalpolitische Straffung fordern, so dass sich die Schuldendynamik des Landes in wenigen Jahren allmählich stabilisieren kann? Aber was, wenn der Markt falsch liegt, die Unterstützung nicht in die Realität umgesetzt wird und Bahrain seine Sukuk nicht bezahlen kann?

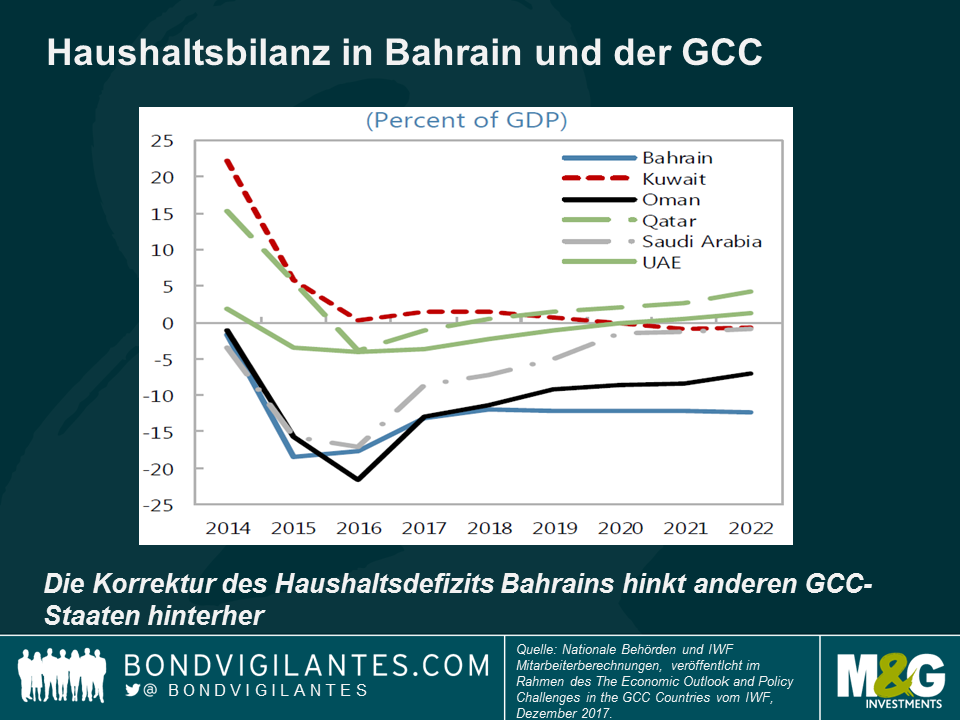

Weshalb machen sich die Märkte langsam über einen Zahlungsausfall Bahrains Sorgen? Die Schulden haben sich in nur drei Jahren auf über 90% des BIP verdoppelt, da sich der Rückgang des Ölpreises negativ auf die finanzielle Position der ölexportierenden Länder im Nahen Osten auswirkte. Aber anders als in den meisten Nachbarstaaten fanden die notwendigen Haushaltsanpassungen (d.h. Ausgabenkürzungen wie beispielsweise Subventionen und Unterstützungsleistungen oder die Ausweitung oder Erhöhung von Steuern ohne Bezug zum Öl, darunter die Mehrwertsteuer) nur sehr langsam statt.

Vor dem Hintergrund des hohen Schuldenstands und des umfangreichen Haushaltsdefizits scheint es, als würde sich die Schuldendynamik Bahrains weiter verschlechtern. Das wäre vor allem dann der Fall, wenn die Fremdkapitalkosten, die bisher relativ niedrig ausfielen, da die Anleihen vor wenigen Jahren mit niedrigen Zinsen ausgegebenen wurden, weiter zunehmen. Steigende US-Zinsen werden aufgrund der Wechselkursbindung weiterhin sehr schnell an den Finanzsektor Bahrains übertragen, was ebenfalls nicht hilfreich ist. Bahrains Spread bleibt weiterhin hoch, obwohl der Preis für Brent um 75 US-Dollar herum liegt, was darauf hindeutet, dass für einen Rückgang der Risikoprämie entweder ein sehr viel höherer Ölpreis, eine eindeutige Stellungnahme der Nachbarländer über eine detaillierte finanzielle Unterstützung oder eine Ankündigung umfangreicher finanzieller Anpassungen durch die Regierung erforderlich sind.

Die Tatsache, dass das im November fällige Wertpapier eine Sukuk-Anleihe ist, erhöht die Unsicherheit zusätzlich, da es in den letzten Jahren einige Sukuk-Ausfälle von Unternehmen gegeben hat (mit Ausnahme von Dana Gas (700 Millionen US-Dollar, Al Mudarabah) und Golden Belt (650 Millionen US-Dollar, Al Ijara)), die relativ klein und auf wenige Anleihen begrenzt waren. Ein Ausfall Bahrains, sollte es dazu kommen, wäre der erste staatliche Sukuk-Ausfall und würde 4 Sukuk-Anleihen und 9 konventionelle Anleihen mit einem Gesamtvolumen von fast 15 Mrd. US-Dollar umfassen. Staatliche Ausfälle konventioneller Anleihen bei größeren Emittenten mit mehreren Anleihen und einer umfangreichen Anlegerbasis können komplex und ihre Behebung zeitaufwendig sein. Die Bewältigung des Zahlungsausfall Argentiniens im Jahr 2001 und die darauffolgende juristische Auseinandersetzung mit sogenannten „Holdouts“ dauerte mehr als 10 Jahre. Venezuela und PDVSA-Anleihen wurden unter anderen rechtlichen Strukturen begeben, werden von einer breiten Investorenschicht gehalten und eine Neustrukturierung wird wahrscheinlich viele Jahre dauern. Bahrain ist übrigens nicht Teil der JPM Emerging Market Bond Indizes, da das Land als Staat mit hohem Einkommen klassifiziert ist (wie Saudi-Arabien, Katar und Kuwait). Der Oman ist allerdings in den Indizes enthalten, da er nicht als Land mit hohem Einkommen gilt.

Sukuk-Ausfälle gehen im Vergleich zu konventionellen Anleihen mit zusätzlichen rechtlich ungewissen Auflagen einher (lesen sie hier und hier die Diskussionen über Sukuk-Ausfälle und rechtliche Aspekte). Der Treuhandvertrag unterliegt normalerweise englischem Recht, während die zugrundeliegenden Leasingverträge (der vermögenswertbasierte Teil der Sukuk-Anleihe) nationalem Recht unterliegen. Im Falle der Sukuk-Anleihen Bahrains also dem bahrainischen Recht. Und ob die Struktur nun Scharia-konform ist oder nicht, sie ist Gegenstand einer dritten Interpretation. Die Ratingagenturen berücksichtigen bei der Bewertung der Transaktionen scheinbar nicht ausdrücklich die rechtlichen Risiken. Eine Agentur gab an, dass „XXX keine Beurteilung darüber abgibt, ob die entsprechenden Transaktionsdokumente gemäß des jeweiligen anwendbaren Rechts durchsetzbar sind. XXXs Rating der Zertifikate reflektiert jedoch deren Überzeugung, dass XXX hinter den Verpflichtungen stehen wird. Bei der Vergabe von Ratings für eine Sukuk-Emission nimmt XXX keine Stellung zur Einhaltung von Scharia-Prinzipien“.

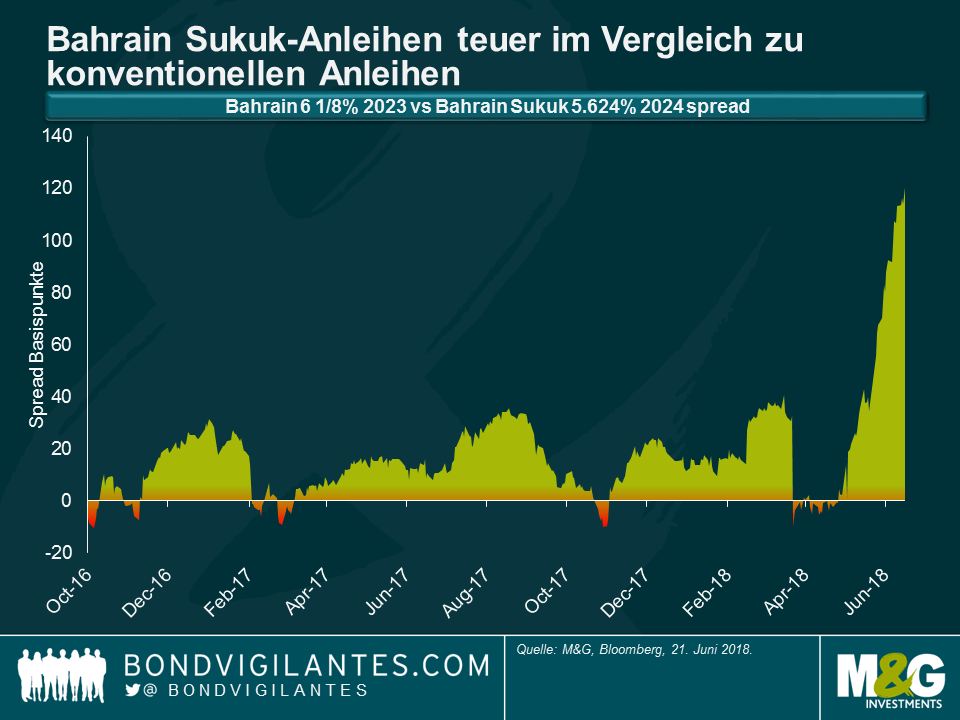

Kurios ist allerdings, dass, obwohl sie aus rechtlicher Sicht wesentlich komplexer sind, die Spreads auf die Sukuk-Anleihen Bahrains sehr viel niedriger sind als die Spreads auf ihre konventionellen Anleihen. Der Grund dafür ist die starke lokale Unterstützung und Nachfrage nach Sukuk-Anleihen in den letzten Wochen im Verhältnis zu herkömmlichen Anleihen. Einige lokale Anleger können ein Instrument nicht unter Nennwert verkaufen, da sie somit den Mark-to-Market-Verlust ausweisen müssen, was laut islamischen Finanzrichtlinien womöglich ebenfalls nicht erlaubt ist. Auch viele internationale Anleger haben in Sukuk-Anleihen investiert, diese haben jedoch die Möglichkeit, von einer Arbitrage zwischen Sukuk- und konventionellen Anleihen zu profitieren, da sie nicht die gleichen Mark-to-Market-Überlegungen anstrengen müssen oder eine Präferenz für Scharia-konforme gegenüber nicht Scharia-konformen Finanzinstrumenten haben.

Berücksichtigt man die potenzielle rechtliche Komplexität im Falle eines Zahlungsausfalls, von dem zugrundeliegenden staatlichen Kreditrisiko ganz zu schweigen, werden Anleger für die Risiken, die mit den Sukuk-Anleihen aus Bahrain einhergehen, nicht angemessen kompensiert.

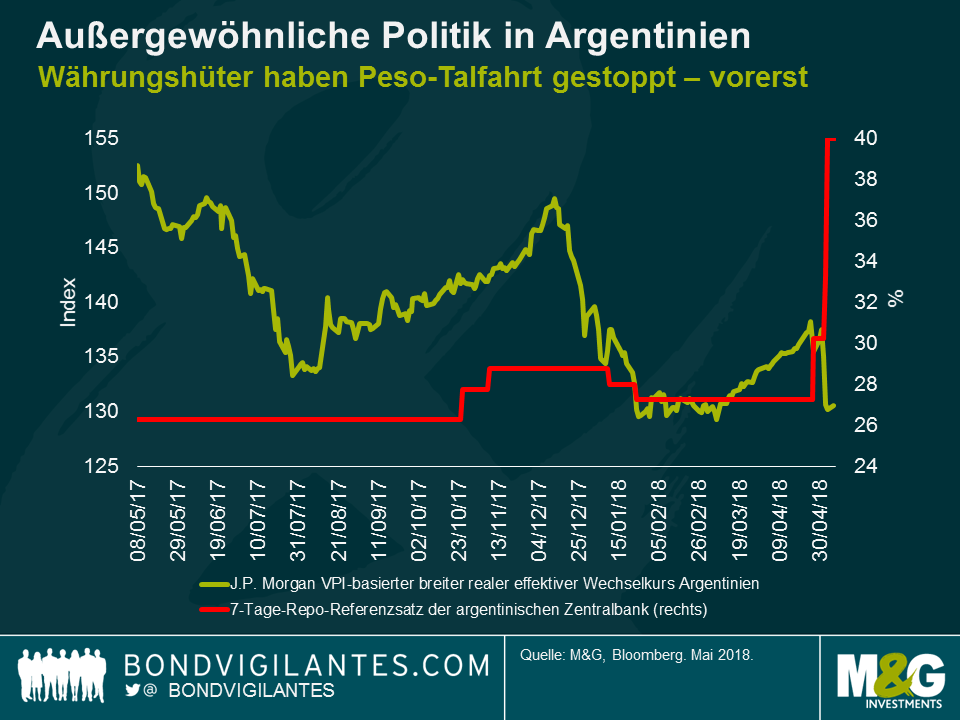

Argentinische Vermögenswerte haben in den letzten Tagen massiv unter Druck gestanden. Ich halte es für sinnvoll, meine Gedanken zu den jüngsten Bewegungen und den Auswirkungen auf die Märkte in der nächsten Zeit zu Papier zu bringen.

In den letzten beiden Monaten war der argentinische Peso nach den hohen Mittelzuflüssen, für die ausländische Anleger im Jahr 2017 gesorgt hatten, real überbewertet. Diese Kapitalflüsse führten dazu, dass der nominale Wechselkurs viel weniger stark nachgab als die Inflation. Anleger, die in argentinische Vermögenswerte investierten, nannten den Zinsvorteil, die relativ niedrige Volatilität und die Aufnahme auf Lokalwährung lautender argentinischer Staatsanleihen in die JP Morgan Government Bond Indizes als Gründe für eine Anlage. Doch das Blatt wendete sich Ende letzten Jahres langsam, als Argentiniens Zentralbank BCRA den politischen Fehler beging, das Inflationsziel für 2018 von 10% auf 15% zu erhöhen. Diese Anpassung des Inflationsziels gestattete es der BCRA sodann, die Zinssätze Anfang Januar dieses Jahres zu senken.

Diese Zinssenkung schadete der Glaubwürdigkeit der BCRA, und die Frage, ob die Geldpolitik wirklich unbeeinflusst durch die Regierung war, trieb die Anleger zunehmend um. Ein weiterer politischer Fehler war die Ankündigung einer Abgabe von 5% auf Anlagen in Schatzanweisungen, die auf den argentinischen Peso lauten. Diese Abgabe betraf in- und ausländische Anleger und führte dazu, dass Anleger ihre Positionen in diesen Titeln reduzierten. Unerwartet hohe Inflationsdaten und die Aufwertung des US-Dollars brachten den argentinischen Peso schließlich stark unter Druck. Nachdem die BCRA versucht hatte, die Landeswährung mit dem Kauf von Pesos im Gegenwert von über 5 Mrd. USD am Devisenmarkt zu stützen, erkannt sie schließlich, dass ein restriktiverer geldpolitischer Kurs unumgänglich war. Aus dieser Bedrängnis heraus hat sie die Zinssätze nun in drei Schritten (um insgesamt 12%) angehoben, sodass der Leitzins aktuell bei enormen 40% liegt. Ich bin überzeugt, dass es den Währungshütern in nächster Zeit erfolgreich gelingen wird, die Abwertung der Währung zu bremsen.

Der überbewertete Peso trug außerdem dazu bei, dass sich Argentiniens Leistungsbilanzdefizit um 5% erhöhte. Ich erwartet nun, dass das Leistungsbilanzdefizit wieder langsam sinken wird, wenn die Währung ins Gleichgewicht zurückfindet (sagen wir, auf 24 bis 26 zum US-Dollar bis zum Jahresende) und die Konjunktur sich dank der Straffung der Geld- und Fiskalpolitik verlangsamt (eine Reduzierung des Haushaltsdefizits um 0,5% wurde auch angekündigt). Dies wird eine höhere Inflation in diesem und eventuell im nächsten Jahr, weniger Wachstum und einen weiteren Popularitätsverlust von Präsident Macri zur Folge haben.

Droht also ein Ausfall? Noch nicht. Ich betrachte dies als Neubewertung der mit Argentinien verbundenen Risiken, die Anfang des Jahres begann, in Verbindung mit einem bereits laufenden Ausverkauf bei Lokal- und Hartwährungsanleihen in den Schwellenländern.

Positiv ist indes, dass ich vorerst zwei Silberstreifen am Horizont zu erkennen glaube.

Erstens findet die nächste Wahl frühestens Ende 2019 statt, sodass den Behörden noch Zeit bleibt, um dieses Jahr noch ein paar bittere Pillen zu schlucken – darunter eine weitere Anhebung der Versorgertarife, eine Abwertung des Peso und der Versuch, die nächsten Tarifgespräche im öffentlichen Dienst im September nicht aus dem Ruder laufen zu lassen. Werden diese harten Maßnahmen akzeptiert, wird sich die Wirtschaft im Jahresverlauf 2018 neu ausrichten können. Die Opposition und die Peronisten sind weiterhin gespalten. Was die Chance auf eine Wiederwahl Macris und politische Kontinuität angeht, ist die Lage nun zwar viel komplizierter, doch dass sich die Argentinier für eine andere populistische Regierung aussprechen, ist längst keine ausgemachte Sache.

Zweitens könnte der IWF mit ins Boot geholt werden. Anders als andere Länder, die aus ideologischen Gründen gegen ein IWF-Programm sein würden (ganz sicher Venezuela, eventuell die Türkei und bei Ecuador wäre es wie immer ungewiss), könnte sich Argentinien in einem solchen Programm wiederfinden, falls es den Zugang zu den Märkten verliert und/oder in eine Zahlungsbilanzkrise rutscht, die durch Kapitalflucht angeheizt wird. Das Verhältnis zwischen Argentinien und dem IWF war in der Vergangenheit durchaus schwierig, allerdings unter anderen Regierungen (Menem, Nestor und Cristina). Das Ziel würde diesmal für beide Seiten darin bestehen, Stabilität zu gewährleisten, damit Argentinien unter einer neuen Regierung nicht in die gescheiterte populistische Politik zurückfällt. Der aktuellen Regierung gehören zahlreiche Technokraten an, die das verstehen und – wenn es hart auf hart kommen sollte – Macri davon überzeugen würden, dass dies die schlechteste Option wäre. In diesem Fall würden genügend Finanzierungsquellen zur Verfügung stehen, die wenigstens bis Ende nächsten Jahres ausreichen.

Über die Liquiditätskrise in Venezuela wurde bereits umfassend berichtet. Der jüngste Zahlungsausfall des Landes und der wahrscheinliche Ausfall der Anleihen des Staatsunternehmens Petroleos de Venezuela SA (PDVSA), in Kombination mit dem Einbruch der Importe, bestätigt die vorherrschende angespannte Liquiditätslage und humanitäre Krise. ¹

Allerdings würde eine Änderung der Wirtschaftspolitik die Krise abschwächen und die Gesundheit des Patienten verbessern. Maßnahmen könnten sein:

In der Realität werden in der jetzigen Situation wahrscheinlich keine der oben genannten Maßnahmen ergriffen werden. Stattdessen werden immer wieder neue, kreative Konzepte von der Regierung angekündigt, darunter die bevorstehende Emission einer neuen Kryptowährung, dem „Petro“, der durch Öl abgesichert werden soll und mit dem versucht wird, den derzeitigen Liquiditätsengpass zu mildern.

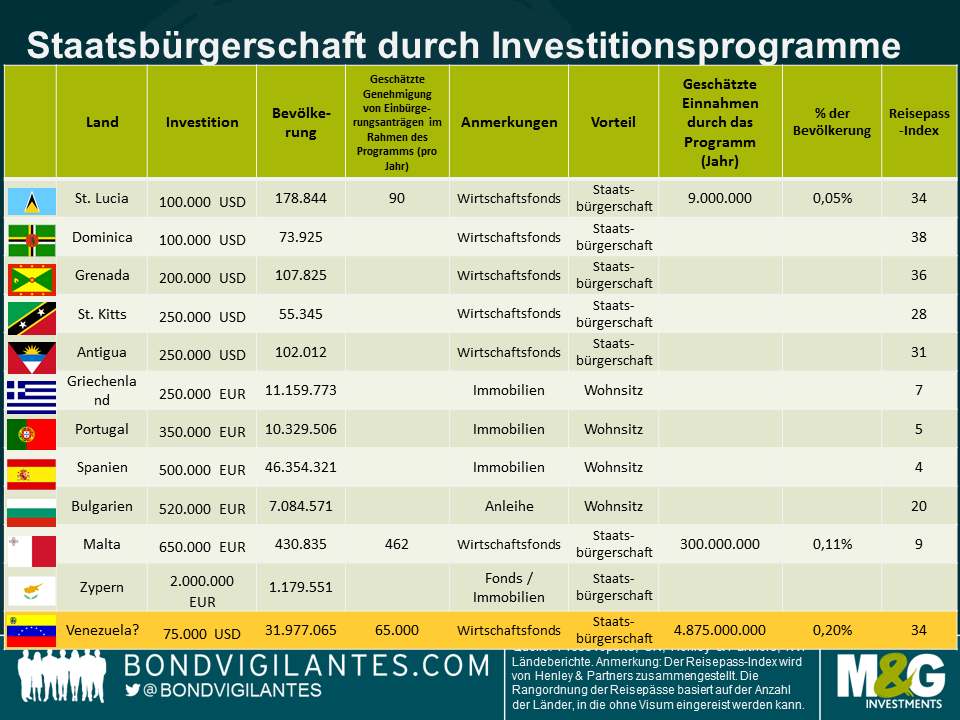

Ein alternativer, kreativer Gedanke, der sich mir aufdrängte, ist die Einrichtung eines „Staatsbürgerschaft durch Investitionsprogramms“, ähnlich wie die bereits existierenden und unten aufgeführten:

Die Anforderungen der jeweiligen Länder sind unterschiedlich. Manchmal umfassen sie Aufenthaltsbedingungen, sie erfordern jedoch immer eine Investition in einen staatlichen Fonds, in Immobilien und / oder Anleihen. Manche Länder gewähren einen befristeten Aufenthalt, mit der Möglichkeit für eine spätere, wenn auch nicht automatische, Staatsbürgerschaft (d.h. bestimmte EU-Länder, mit Ausnahme von Malta und Zypern). Die Einnahmen, die aus solchen Programmen hervorgehen, können immens sein. Das Programm von Dominica übersteigt beispielsweise 5% des BIP, während St. Kitts um etwa 4% zurückgegangen ist (bei Einführung lagen die Einnahmen bei über 12% des BIP).

Ein venezolanischer Reisepass ist attraktiv, da er dem Inhaber das Reisen in mehr als 130 Länder ohne Visum ermöglicht, einschließlich in die Europäische Union. Außerdem ist Platz 34 der globalen Rangliste, also noch vor Peru, Kolumbien und Panama, gar nicht so schlecht. Hier noch weitere Positionen der Rangliste für Reisepässe. Ich gehe davon aus, dass ein Programm in Venezuela nicht den Wohnsitz im Land erfordert, sondern einen monetären Beitrag im Gegenwert von 75.000 US-Dollar verlangt. Aufgrund des empfunden höheren Risikos (z.B. zusätzliche US-Sanktionen oder Auseinandersetzungen, das Risiko für Veränderungen der Visabestimmungen [d.h. Schengen-Raum der EU], falls der Prozess der Sicherheitsüberprüfungen als zu locker wahrgenommen wird, Debatten in der Vergangenheit über vermeintliche Verkäufe von Reisepässen an Terroristen, usw.) ist dieser Beitrag etwas niedriger als in den karibischen Nachbarstaaten. Darüber hinaus schätze ich die Außenfinanzierungslücke für Venezuela im Jahr 2018 auf circa 4,9 Mrd. US-Dollar. Die Annahmen basieren auf einem Ölpreis von 50 US-Dollar für die PDVSA-Mischung und einer Gesamtproduktion von 2 Millionen Barrel pro Tag. Vor dem Hintergrund, dass ein Großteil der Produktionsmenge im Vorfeld bereits an China, Russland und Kuba zugesagt ist, und unter der Annahme eines inländischen Ölverbrauchs von circa 500.000 bis 600.000 Barrel pro Tag, beträgt die tatsächliche Menge, die zum Marktpreis exportiert wird, lediglich ungefähr ein Drittel der Gesamtproduktion. Die Annahmen beinhalten darüber hinaus, dass keine weiteren Zahlungen in die ausländischen Schuldverschreibungen fließen (Venezuela und PDVSA).

Geht man davon aus, dass jeder venezolanische Reisepass 75.000 US-Dollar einbringt, könnte das Land mit 65.000 genehmigten Einbürgerungsanträgen die Finanzierungslücke für dieses Jahr schließen. Bringt man die Anzahl als Anteil an der Bevölkerung des Landes in einen Kontext, ist der Wert höher als die geschätzte anteilige Anzahl an Reisepässen, die von St. Lucia oder Malta verkauft wird, aber auch nicht extrem viel höher. Ist die Idee umsetzbar? Wahrscheinlich nicht – aber vor dem Hintergrund des ausweglosen Liquiditätsengpasses in Venezuela muss man über bisherige Grenzen hinausdenken.

[1] Technisch betrachtet werden die von PDVSA emittierten Anleihen immer noch mit aufgelaufenen Zinsen gehandelt. Die vom Staat ausgegebenen Anleihen werden ohne Stückzinsen gehandelt, wie es für notleidende Finanzinstrumente üblich ist.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.