Spreads von Hochzinsanleihen: Die Geschichte hinter der Geschichte

Es wird viel darüber gesprochen, wie eng die Spreads von US-Hochzinsanleihen sind, insbesondere im Verhältnis zu ihren Pendants mit Investment Grade. Der Renditeunterschied zwischen diesen beiden Anlageklassen in Höhe von 241 Basispunkten ist weniger als halb so groß wie noch vor zehn Jahren. Das veranlasst einige Marktbeobachter schnell zu der Schlussfolgerung, dass US-Hochzinsanleihen teuer erscheinen und Anleger daher Anleihen mit Investment Grade bevorzugen sollten. Doch ist das die ganze Geschichte?

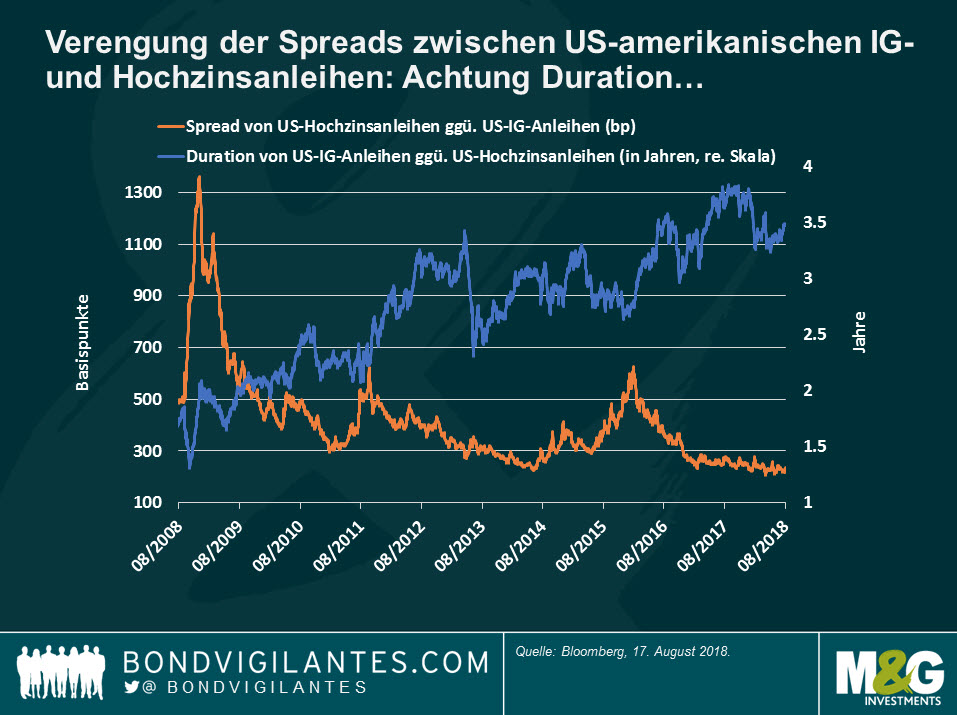

Ich glaube, da steckt noch mehr dahinter. Wie aus der ersten Grafik ersichtlich wird, hat sich der Spread zwischen den beiden Anlageklassen über die letzten zehn Jahre tatsächlich verengt (orangefarbene Linie). Doch es ist ebenfalls wahr, dass eine solche Verengung auch eine substantielle Veränderung des Profils der beiden Anlageklassen reflektiert: Im Vergleich zu Hochzinsanleihen ist das Zinsrisiko bei Anleihen mit Investment Grade in den letzten zehn Jahren gestiegen (blaue Linie), was Inhaber dieser Papiere anfälliger macht für ein Umfeld mit steigenden Zinsen – so wie wir es gerade in den USA erleben. Das hat dazu beigetragen, den Abstand zwischen den beiden Anlageklassen zu verringern.

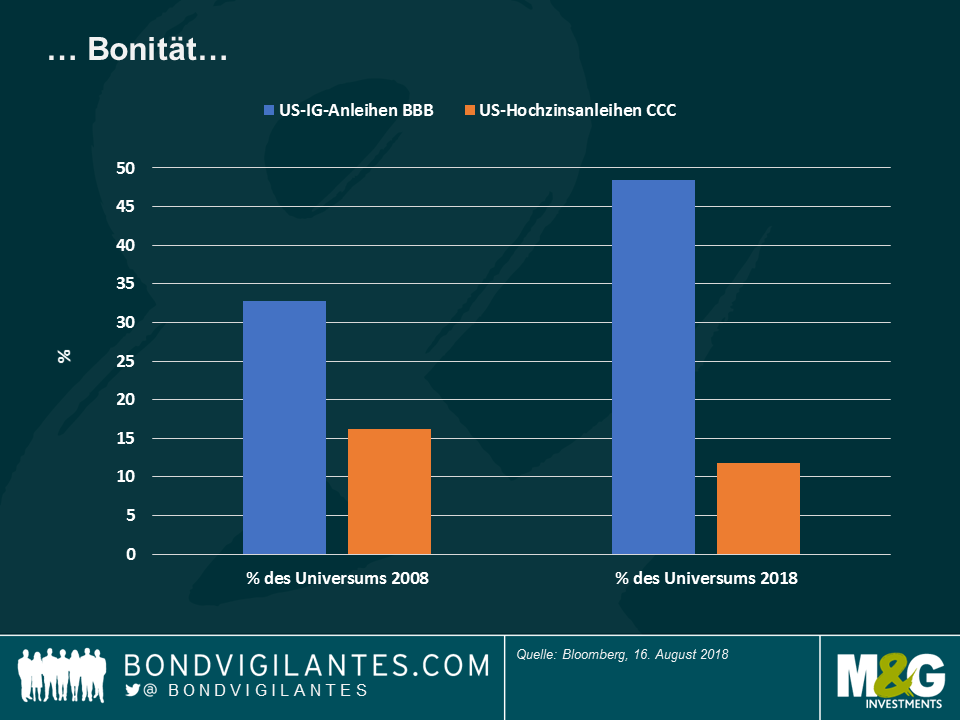

Auch erhebliche Veränderungen bei der Kreditqualität stehen hinter der Spread-Verengung zwischen Hochzinsanleihen und Anleihen mit Investment Grade: Wie die nachfolgende Grafik zeigt, machte das niedrigste Kreditrating im Investment-Grade-Bereich (BBB) vor zehn Jahren 33% der Anlageklasse aus. Dieser Anteil hat sich heute jedoch auf 48% erhöht. Stattdessen repräsentiert das niedrigste Rating im Hochzinsbereich (CCC) derzeit 11,8% des US-amerikanischen Hochzinsanleihenuniversums. Das ist ein Rückgang von 16,2% im Jahr 2008.

Abgesehen von dem höheren Zins- und Bonitätsrisiko werden Anleger, die in Anleihen mit Investment Grade investiert sind, außerdem mit schwierigen technischen Faktoren konfrontiert: Gemäß Grafik 3 wurden in den letzten zehn Jahren unverhältnismäßig viele Anleihen mit Investment Grade emittiert, da die Unternehmen – angezogen von ultraniedrigen Zinsen – an den Markt stürmten. Gleichzeitig blieben die Emissionen im Hochzinsbereich stabil oder waren rückläufig, da die Anlageklasse gewisse Rückschläge hinnehmen musste, wie zum Beispiel den Ölpreiskollaps Ende 2014 (der Energiesektor macht etwa 15% des US-amerikanischen Hochzinsanleihenuniversums aus).

Nichts des oben Genannten soll die Jagd nach Rendite abstreiten, die in einer Phase mit beispiellosen geldpolitischen Stimulusmaßnahmen stattfand. Doch wir haben hoffentlich gezeigt, dass ein direkter Vergleich der Spreads von Anleihen mit Investment Grade und Hochzinsanleihen über die letzten zehn Jahre zu simpel ist. Wie immer steckt der Teufel im Detail. Die Spreads von Hochzinsanleihen sind im Vergleich zu Anleihen mit Investment Grade zumindest teilweise enger, weil sich die Bonität der Anlageklasse verbessert hat, das Zinsrisiko nahezu unverändert blieb und die technischen Faktoren keinen starken Gegenwind erzeugt haben.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden