QUASI-STAATSANLEIHEN IN SCHWELLENMÄRKTEN

EINE WACHSENDE ANLAGEKLASSE

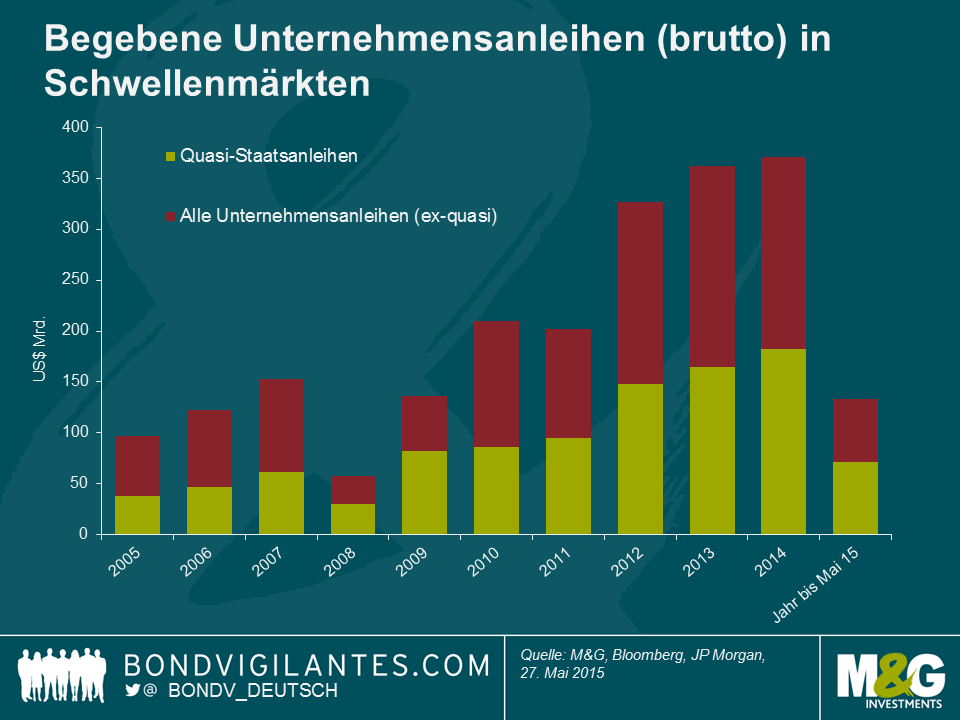

Unternehmensanleihen aus den Schwellenmärkten (EM) waren im vergangenen Jahrzehnt das am schnellsten wachsende Segment im Anleihenmarkt. Das Volumen ist seit 2005 um das Siebenfache angewachsen, und die Hartwährungsschulden von EMUnternehmen belaufen sich gegenwärtig auf ca. 1,7 Billionen USD. Ihr Volumen ist größer als das des Marktes für USHochzinsanleihen. Einen wichtigen Beitrag zu diesem Wachstum leisteten in den letzten Jahren die Emissionen von Quasi-Staatsanleihen. Im Jahr 2014 machten sie 49% der 371 Mrd. USD der neu begebenen Anleihen aus (siehe Abbildung 1). Im Fahrwasser dieses Trends hat das Volumen von Quasi-Staatsanleihen aus Schwellenmärkten im Jahr 2014 mit 783 Mrd. USD das Volumen von reinen Staatsanleihen (747 Mrd. USD) zum ersten Mal überholt.

Die Definition einer Körperschaft oder eines Unternehmens variiert unter den Marktteilnehmern. Normalerweise handelt es sich bei einem „quasistaatlichen“ Unternehmen um eines, bei dem eine Regierung mehr als 50% der Anteile hält bzw. mehr als 50% der Stimmrechte. Historisch betrachtet haben Schwellenländer Emissionen von Quasi-Staatsanleihen für haushaltspolitische Funktionen genutzt, um ihren Unternehmensanleihenmarkt (in Hartwährungen) zu entwickeln oder die internationale Expansion führender einheimischer Akteure zu fördern.

Quelle: M&G, Bloomberg, JP Morgan, Mai 2015

Mit die besten risikoadjustierten Erträge in den Schwellenmärkten

Quasi-Staatsanleihen aus den Schwellenländern haben seit 2005 gute Erträge generiert. Laut JP Morgan* erzielten sie zwischen 2005 und 2014 einen annualisierten Ertrag von 6,05%. Mit einer Sharpe Ratio von 0,51 während desselben Zeitraums war diese Sub-Anlageklasse in der Lage, über die letzten 10 Jahre die besten risikoadjustierten Erträge im Segment der Unternehmensanleihen aus Schwellenmärkten (Hartwährung) zu liefern. Die guten Ergebnisse fielen mit einer für die Schwellenmärkte florierenden Periode zusammen, während der sich ihre Makroökonomie verbesserte und sie sich durch relativ gesunde Fundamentaldaten in dem stetig wachsenden Markt für Unternehmensanleihen auszeichneten.

Die Zeiten haben sich allerdings zweifelsohne für die Schwellenmärkte geändert. Makroökonomische Herausforderungen in Form eines stärkeren US-Dollars, niedrigeren Rohstoffpreisen, der Angst vor einer harten Landung der chinesischen Wirtschaft und der Kapitalausflüsse aus den Schwellenmärkten – im Zusammenhang mit der lang erwarteten Zinserhöhung in den USA – sind wiedergekehrt. Vor diesem Hintergrund war die zunehmende Differenzierung der Investoren in Bezug auf die unternehmerischen Fundamentaldaten eine für Quasi-Staatsanleihen wichtige Entwicklung. Bis dato wurde diesen Analysen wenig Aufmerksamkeit geschenkt, da das Research von Staatsanleihen als ausreichend angesehen und die Fundamentaldaten von Quasi-Papieren fast als irrelevant betrachtet wurden.

*Evolution of Quasi-Sovereigns in the EMBI Global, JP Morgan, Februar 2015

Bestimmung des Kreditrisikos der Emittenten von Quasi-Staatsanleihen

In den meisten Fällen hat eine Quasi-Staatsanleihe eine sogenannte „implizite Garantie“ der Regierung. Dies bedeutet allerdings nicht, dass eine Regierung notwendigerweise eine „ausdrückliche“ Garantie gibt. Anleiheninvestoren müssen deshalb sorgfältig die eine Anleihe begleitenden Dokumente daraufhin prüfen, ob die Anleihe mit einer Staatsbürgschaft ausdrücklich garantiert ist. Ein Beispiel ist SriLankan Airlines. Die nationale Fluggesellschaft hat schwache Fundamentaldaten, doch halten ihre Anleihen genau wie die Regierung Sri Lankas ein B+ Rating von Standard & Poor’s. Der Grund ist die bedingungslose und unwiderrufliche (daher „ausdrückliche“) Garantie der Regierung für Anleihen von SriLankan Airlines. Eine Kontrollwechselklause ist ebenfalls von kritischer Bedeutung, will man den Anlegerschutz für den Fall eines Regierungswechsels prüfen. Due Diligence ist bei der Dokumentenkontrolle für die Einschätzung des Risikos unumgänglich.

Ein weiteres Schlüsselelement bei der Risikoanalyse von Quasi-Staatsanleihen ist das Ausmaß und die Wahrscheinlichkeit von Regierungsunterstützung im Fall von Liquiditätsproblemen. Je größer die strategische Bedeutung eines Unternehmens für ein Land, desto wahrscheinlicher ist die Unterstützung von Regierungsseite. Dies ist der Grund, warum Quasi-Staatsanleihen eine weiter gefasste Definition haben – auch wenn sie von den Marktteilnehmern weniger genutzt werden – und auch Unternehmen im Privatbesitz einschließen, wenn sie für eine Volkswirtschaft von herausragender Bedeutung sind und wahrscheinlich von ihrer jeweiligen Regierung unterstützt würden. Ein Beispiel hierfür ist Alfa Bank, ein russisches Finanzhaus in Privatbesitz. Andererseits bedeutet eine hohe Quote an staatlicher Beteiligung nicht notwendigerweise, dass eine Regierung bei einem Ausfall Unterstützung leistet. Es ist deshalb ebenso wichtig, die Bereitschaft und nicht lediglich die Fähigkeit zu prüfen, ob eine Regierung in einer kritischen Situation einspringt.

Ein drittes Element bei der Risikobewertung von Quasi-Staatsanleihen ist natürlich das Kreditrisiko eines Konzerns. Dies umfasst dieselbe Analysearbeit wie bei „reinen“ Unternehmensanleihen aus Schwellenmärkten – Branchenaussichten, Betriebsperformance, Kreditmetrik, Managementanalyse, Währungsinkongruenzen, Analysen des Refinanzierungsrisikos, Covenants, Recovery-Rate bei Ausfall etc. – und dient dazu, das sogenannte „Standalone-Kreditprofil“ eines Emittenten zu messen. Gute Praxis besteht darin, das Standalone-Rating einer Anleihe zu ermitteln, d.h. ohne die außerordentliche Unterstützung durch eine Regierung bei Ausfall, doch mit punktueller Unterstützung von Regierungsseite im täglichen Geschäftsablauf.

Wie Quasi-Staatsanleihen gehandelt werden

Um zu verstehen, wie Quasi-Staatsanleihen aus Schwellenländern am Markt gehandelt werden, muss man den bereits erwähnten Unterschied verstehen, den Investoren in Bezug auf die Regierungseinbindung machen, d.h. die Diskrepanz zwischen staatlichem Eigentum und den gegebenen oder eben nicht gegebenen Garantien von Regierungsseite. Die Korrelation zwischen Quasi-Staatsanleihen zu ihrer staatlichen Komponente ist in hohem Maße von diesen beiden Elementen abhängig. Im Allgemeinen haben die explizit garantierten Spreads von Quasi-Emittenten (oder solchen, die zu 100% im Besitz der Regierung sind) eine hohe Korrelation zu den Spreads der respektiven Staatsanleihen.

Schwellenmärkte haben erneut mit Schwierigkeiten zu kämpfen

In den vergangenen 18 Monaten war die Verschlechterung der Fundamentaldaten für die Schwellenmärkte ein wichtiges Thema.

Makroökonomisch weisen alle Länder in den wichtigen Regionen Schwachstellen auf: (i) In Lateinamerika hat Brasilien gewaltige wirtschaftliche und politische Herausforderungen zu bewältigen. (ii) Unter den europäischen Schwellenländern fällt Russland ins Auge, das unter den mit dem Ukrainekonflikt im Zusammenhang stehenden Sanktionen leidet und (iii) China in Asien, das seine Wettbewerbsfähigkeit über eine Abwertung des Renminbi zu erreichen versucht.

Hinzu kommt, dass zum einen die niedrigen Rohstoffpreise eine Reihe von Ländern – wenn auch nicht gleichmäßig – betroffen haben und zum anderen die Angst vor den negativen Effekten der lang erwarteten Zinserhöhung in den USA wenig hilfreich ist, wenn es um eine Verbesserung der Marktstimmung geht. Positiv ist andererseits, dass der niedrige Ölpreis den Nettoimporteuren unter den asiatischen Ländern einen positiven Schub gibt, während Zentralamerika, die Karibik und Mexiko von der verbesserten Konjunkturlage in den USA profitieren.

Die Adjustierung der Spreads von Quasi-Staatsanleihen sollte sich fortsetzen

Die Fundamentaldaten in den Schwellenmärkten haben sich verschlechtert, doch sind die Anleihenspreads attraktiver geworden. Die Investoren mögen deshalb unter Umständen zu dem Schluss kommen, dass sich einige Anlegegelegenheiten ergeben haben. Unserer Ansicht nach ist dem aus den folgenden Gründen noch nicht so:

- Mit Blick auf die Spreads gegenüber Staatsanleihen sehen asiatische Quasi-Staatsanleihen im Augenblick am wenigsten attraktiv Die unternehmerischen Fundamentaldaten haben sich in der gesamten Region als widerstandsfähig erwiesen, doch zeigen Staatsanleihen-Spreads überraschenderweise keine Reaktion auf das verschlechterte makroökonomische Umfeld in Asien. Dies zeigt, dass chinesische Staatsunternehmen (SOEs) für viele Investoren immer noch als sicherer Hafen gelten. Basis dieser Einschätzung ist die Annahme, dass China ein Unternehmen im Staatsbesitz nicht bankrottgehen lässt. Chinesische Quasi-Staatsanleihen – daran ändert auch eine umfassende Standalone-Analyse des Emittenten nichts – sollten angesichts des verlangsamten Wirtschaftswachstums in China und der Tatsache, dass keine historischen Beweise für ein staatliches Rettungspaket in einem Ausfallszenario existieren, in unseren Augen – mit Vorsicht genossen werden.

- Zu Anfang des Jahres sahen die Spreads von Quasi-Staatsanleihen gegenüber Staatsanleihen in der EEMEA-Region attraktiv aus. Dies gesagt hat die Verbesserung der geopolitischen Lage in der Ukraine in der ersten Jahreshälfte 2015 zu einer starken Outperformance und einer Spread-Verengung bei russischen Quasi-Staatsanleihen (und Unternehmensanleihen) geführt.

- Letztlich sei noch darauf verwiesen, dass die Spreads von lateinamerikanischen Quasi-Staatsanleihen weit sind und über dem historischen Niveau liegen. Der Hauptgrund ist Brasilien und insbesondere Petróleo Brasileiro (Petrobras), was an den verschlechterten Fundamentaldaten des Unternehmens und dem immer noch aktuellen Korruptionsskandal liegt, der das Unternehmen im Griff hat. Die Spreads von Quasi-Staatsanleihen über Staatsanleihen, ohne Brasilien und auf das größte Land Lateinamerikas adjustiert, sind seit Mai 2014 relativ flach. De facto bieten sie wenig Wert, da (a) sich lateinamerikanische Unternehmensanleihen im Fahrwasser des verschlechterten Makro-Umfelds geweitet haben und (b) sich Standalone-Kreditprofile der Emittenten von Quasi-Staatsanleihen in den letzten 18 Monaten erheblich geschwächt haben.

Trotz all dieser Faktoren sollte die Verbesserung der Spreads von Quasi-Staatsanleihen gegenüber ihren entsprechenden Staatsanleihen Gelegenheiten für solche Anleger bieten, die attraktive Renditen wünschen, sich aber auch gleichzeitig der wachsenden Zahl an Ausfällen im Segment der EM-Unternehmensanleihen bewusst sind. Quasi-Staatsanleihen genießen relativ zu reinen Unternehmensanleihen aus Schwellenmärkten aufgrund der Besitzstrukturen und ihrer strategischen Bedeutung wahrscheinlich mehr Unterstützung von Regierungsseite. Vor diesem Hintergrund ist ein selektiver Ansatz mit sorgfältigem Kreditresearch von entscheidender Bedeutung. Investoren sollten zudem unter Umständen Sicherungsstrategien berücksichtigen – beispielsweise den Kauf von CDS im jeweiligen Land –, um staatliche Ausfallrisiken zu reduzieren.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden