Avec près de 4% des obligations sur le point d’arriver à échéance ce mois, les obligations européennes « investment grade » profitent d’un soutien conjoncturel

« En ce monde rien n’est certain, à part la mort et les impôts », déclarait Benjamin Franklin. J’aimerais ajouter à sa liste le débat sur l’effet janvier. Chaque année, je reçois au moins un commentaire dans lequel l’auteur soutient l’idée selon laquelle le mois de janvier serait propice aux investissements dans les actifs risqués (nous sommes tout sauf dupes à cet égard – cf. ici).

Fonder des décisions d’investissement exclusivement sur la base d’anomalies saisonnières ne constitue pas un processus d’investissement des plus fiables et il convient que les investisseurs plus avertis modifient l’allocation de leur portefeuille sur la base d’informations complémentaires plus solides.

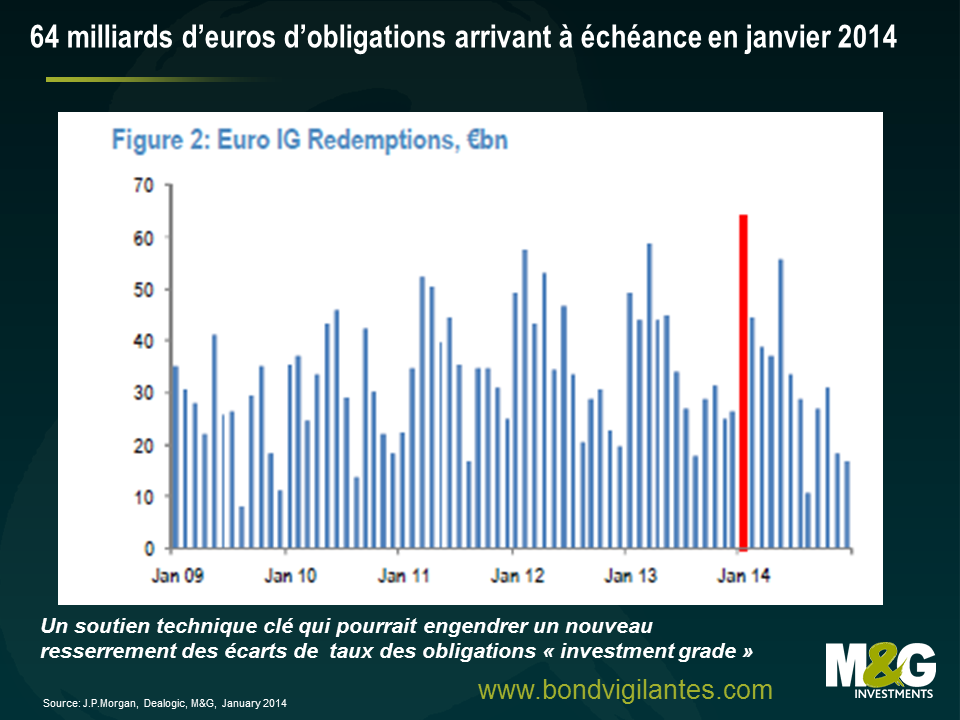

L’amélioration des perspectives économiques pour l’Europe et l’absence de pessimisme devraient engendrer un rebond du marché obligataire européen en février. Parallèlement, 64 milliards d’euros d’obligations « investment grade » devraient arriver à échéance d’ici la fin du mois de janvier et, partant, soutenir cette hausse. Il me semble peu probable que le montant des émissions nouvelles suffise à compenser le remboursement des obligations arrivant à échéance. J.P. Morgan a récemment publié une étude qui montre que le montant brut total des émissions d’obligations « investment grade » en Europe n’a dépassé les 64 milliards d’euros qu’à quatre reprises dans le passé, à chaque fois avant 2008.

L’étude réalisée par J.P. Morgan révèle par ailleurs que c’est en moyenne au mois de janvier qu’a lieu le plus grand nombre d’émissions obligataires. Le marché primaire n’a pas failli à sa réputation depuis le début de l’année 2014. Cependant, il lui faudra poursuivre sur sa lancée et émettre encore 16 milliards d’euros d’obligations nouvelles, à l’instar du montant émis lors de la première semaine de janvier, pour offrir aux investisseurs détenteurs d’obligations arrivant à échéance la possibilité de placer leurs liquidités.

Des émissions obligataires nettes négatives en janvier constitueraient un soutien conjoncturel important qui pourrait engendrer un nouveau resserrement des écarts de taux des obligations « investment grade » de la zone euro. Cela nous fournirait également de nouvelles données sur la base desquelles nous pourrions débattre lorsque viendra le prochain mois de janvier.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes