Bond Vigilantes

Un message de Jim Leaviss

Par Jim Leaviss

8 juillet 2024

L’annonce, hier, du budget britannique réservait une surprise de taille : l’assouplissement des règles concernant le versement des pensions de retraite. À partir d’avril 2015, il vous sera possible de toucher l’intégralité de votre épargne retraite en une seule fois, et d’en disposer à votre guise. Cette mesure est en phase avec les convictions de la coalition au pouvoir, selon lesquelles chacun doit assumer la responsabilité de ses propres intérêts financiers. Cela étant, comme toute décision politique, son calendrier d’adoption n’est peut-être pas anodin.

Nous avons évoqué précédemment les raisons pour lesquelles la nomination d’une « colombe » à la tête de la Banque d’Angleterre était politiquement opportune à 2 ans des prochaines élections de mai 2015. La journée d’hier constituait, pour le gouvernement en place, la dernière possibilité d’annoncer un budget réconfortant et généreux en vue de stimuler l’économie et d’accroître ses propres chances de réélection. À première vue, quelles sont les conséquences de cette décision surprise concernant les retraites ?

Il semble qu’avec cette mesure, le gouvernement ait potentiellement déclenché une vague de dépenses considérables à partir d’avril 2015. Les consommateurs se sentiront bien entendu prospères dans la mesure où leurs avoirs seront accessibles au lieu d’être immobilisés en vue des mauvais jours. Les conséquences économiques seront vraisemblablement trop tardives pour stimuler l’économie avant les élections législatives de 2015. Mais il est probable que la libération prochaine des fonds placés en épargne retraite jouera son rôle. Des séjours de vacances seront réservés en prévision du versement, certains consommateurs changeront de véhicule, d’autres entreprendront des travaux de rénovation de leur domicile ou augmenteront leurs dépenses de Noël, la promesse d’une manne financière future les incitant à utiliser leur épargne pour consommer sans attendre. Cette mesure favorisera donc la croissance britannique à l’approche des élections.

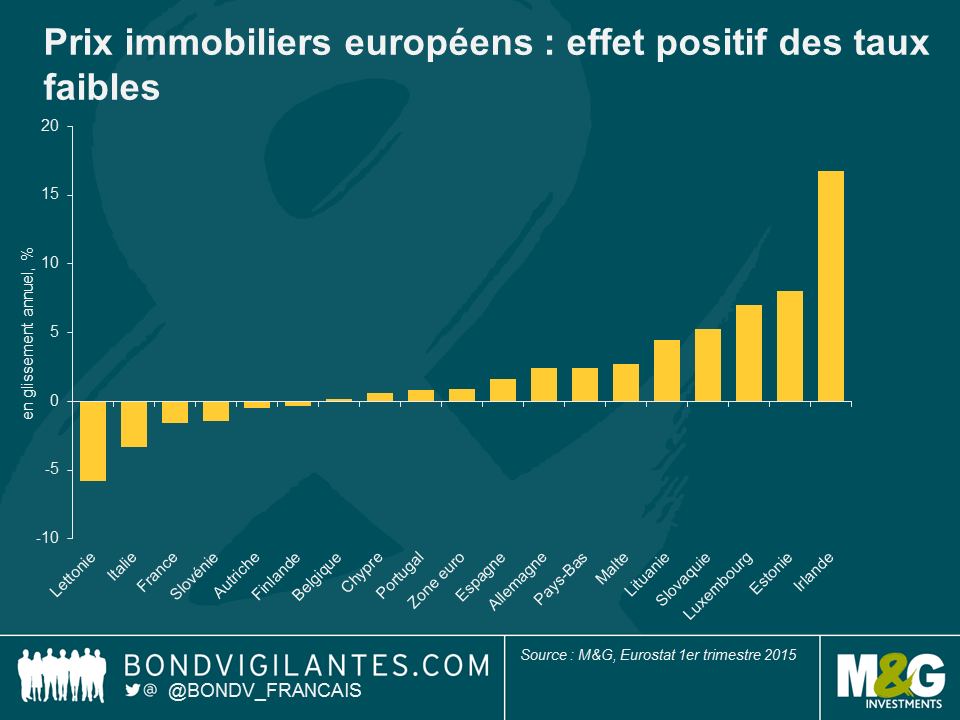

Ce qui est particulièrement astucieux dans cette mesure budgétaire généreuse, c’est qu’elle ne coûte rien. En effet, l’argent versé n’est pas celui de l’État, le gouvernement se limitant à permettre aux épargnants d’accéder à leurs propres fonds. Sous l’effet de cette relance budgétaire « gratuite », associée à de faibles taux et à un solide marché de l’immobilier soutenu par l’État, l’économie du Royaume-Uni continuera d’être relativement vigoureuse.

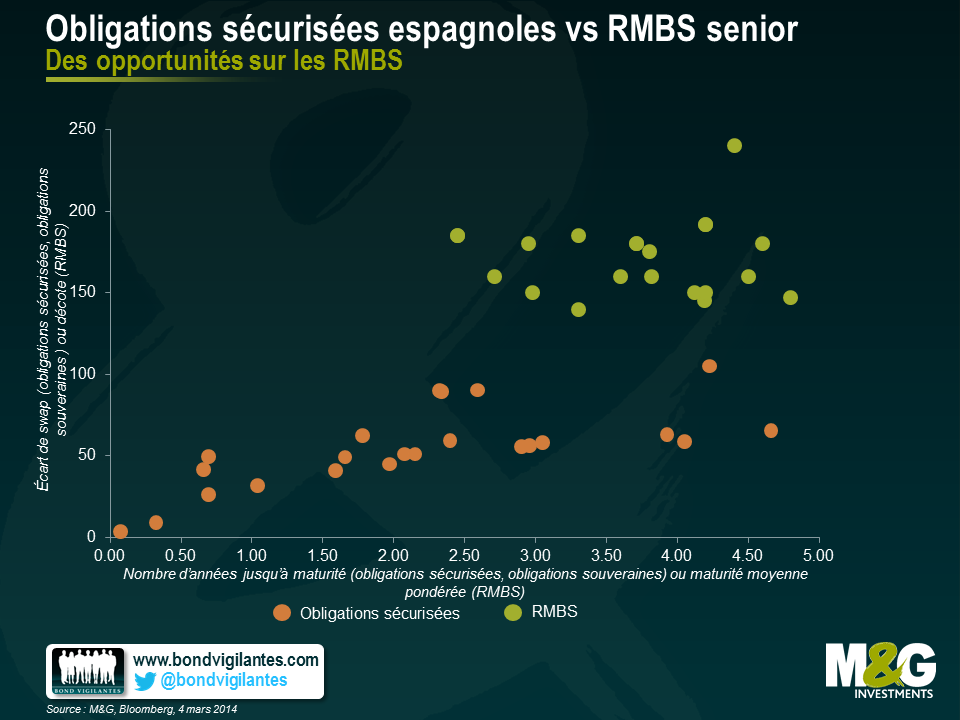

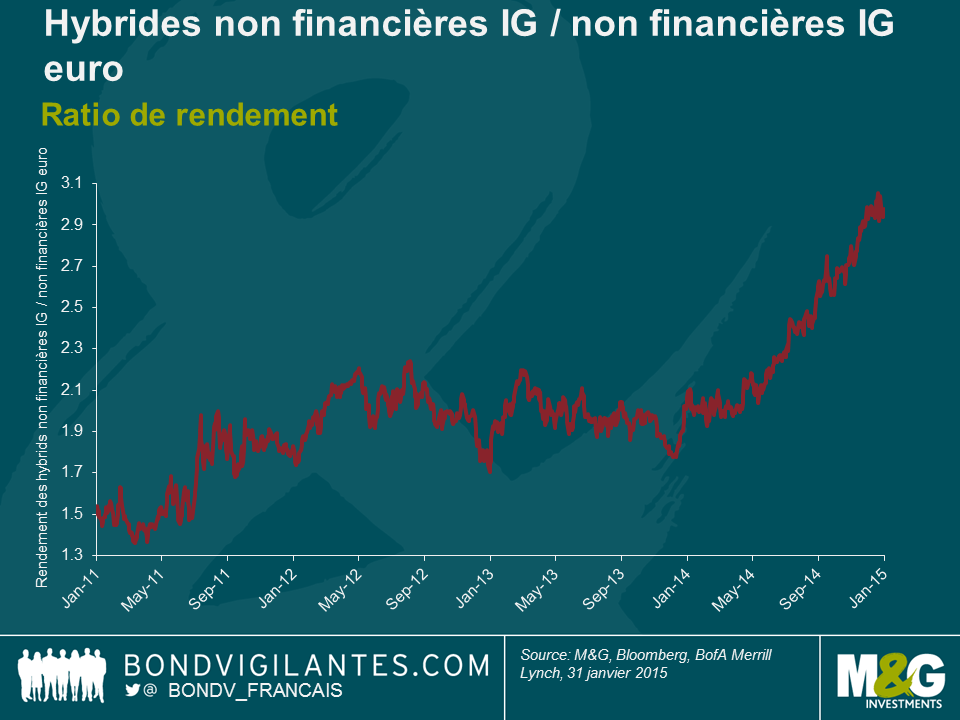

En tant que gérants de fonds, il nous incombe de prendre des risques lorsque nous sommes payés (de préférence surpayés) à cet effet. Il m’est avis que le marché européen des titres adossés à des créances hypothécaires résidentielles (residential mortgage backed securities – RMBS), et notamment les RMBS espagnols, nous commande actuellement de prendre ce genre de risques.

A l’heure actuelle, il est assez facile d’acheter des RMBS espagnols senior pour un prix supérieur de 100 points de base à celui des obligations sécurisées assimilables. Le collatéral pour les RMBS émane des mêmes banques qui ont émis les obligations sécurisées. Les RMBS permettent aux investisseurs de recouvrer le capital investi sur un horizon de temps comparable à celui des obligations sécurisées et sont structurés de sorte à ce que les investisseurs puissent profiter de tout nouveau recul du marché de l’immobilier espagnol.

Le graphique ci-après illustre bien cette corrélation. Il représente trois obligations sécurisées à court terme émises par trois banques espagnoles (sans indiquer le nom des obligations individuelles) et ce que nous considérons être des RMBS senior de qualité similaire. La hausse que j’ai mentionnée précédemment est manifeste dans la zone de maturité 2,5-5 ans/maturité moyenne pondérée :

La principale raison qui explique cet écart est la réglementation. Les régulateurs financiers ont jugé que les RMBS sont plus risqués que les obligations sécurisées et ont exigé des banques et des sociétés d’assurance qu’elles détiennent davantage de fonds propres dans leur bilan en retour.

J’entends bien l’argument selon lequel les obligations sécurisées offrent aux investisseurs un double recours et je comprends que la législation régissant ce type d’obligations est très contraignante en Espagne. Cependant, je ne suis pas sûr que le montant de l’indemnisation accordée aux détenteurs d’obligations senior non sécurisées en cas de faillite d’une banque espagnole serait très élevé. Ainsi, je préfère en général me positionner sur les tranches senior des RMBS offrant une bonne visibilité du collatéral et régie par des dispositions structurelles qui permettent aux détenteurs de ce genre de titres de récupérer le capital qu’ils ont investi plus tôt en cas de baisse du marché immobilier.

La BCE partage visiblement l’avis des régulateurs et applique un taux d’intérêt sur les RMBS donnés en pension livrée (repurchase agreement ou repo) supérieur à celui qu’elle applique pour les obligations sécurisées. La BCE applique ainsi une décote de 10 % pour les RMBS quand celle-ci n’est que de 4,5 – 6 % pour les obligations sécurisées investment grade avec une maturité allant de 5 à 7 ans. Je ne partage pas l’avis des régulateurs et il me semble qu’ils ont trouvé par là le moyen d’être davantage rémunérés pour un degré de risque encouru similaire.

Il est intéressant de constater que la Banque d’Angleterre applique la même décote, comprise entre 12 et 15 %, aux RMBS à maturité courte et aux obligations sécurisées. L’écart de taux existe également dans ce cas – bien que ces titres se négocient à des cours nettement inférieurs sur leur marché respectif – ce qui tend à prouver que c’est la régulation qui biaise ces marchés.

Je ne prétends pas qu’investir dans le marché de l’immobilier espagnol est exempt de risque. Cependant, je pense sincèrement que les investisseurs qui, comme nous, ne donnent pas leur obligations en pension livrée ou qui ont besoin de détenir du capital peuvent et devraient profiter des opportunités que leur offrent bien malgré elles ce genre de décisions réglementaires.

J’ai participé récemment à une conférence de JP Morgan sur les titres à haut rendement américains. C’est l’une des meilleures conférences de la place : forte participation (plus de 150 sociétés sont représentées), tables rondes et présentations pointues. Les thèmes abordés donnent un bon aperçu des idées qui circulent parmi les investisseurs.

Bien évidemment, de nombreux arguments en faveur des titres à haut rendement ont refait surface. Les présentations se sont concentrées sur les points suivants :

Tous ces arguments sont favorables à cette classe d’actifs et je pense que le haut rendement américain sera l’un des grands gagnants du marché obligataire en 2014. Néanmoins, j’ai été surpris par l’absence de discussions sur certaines des difficultés auxquelles est confronté ce marché.

Par exemple, les intervenants insistaient sur le fait que la plupart des bonnes nouvelles (du moins, en ce qui concerne les taux de défaut) étaient intégrées dans les prix. Le marché a déjà prévu que les taux de défaut resteraient inférieurs à 2 % cette année. Le risque proviendrait plutôt d’un taux de défaut plus élevé que prévu, même si cela reste difficile à envisager.

Parmi les autres difficultés, on peut citer le manque de liquidité (elle s’est améliorée après le resserrement brutal du crédit, mais les banques d’investissement hésitent toujours à prêter, compte tenu de leur charge élevée de fonds propres et des faibles rendements actuellement disponibles), et le manque d’effet de levier disponible pour les investisseurs finaux par rapport à 2006-2007, lorsque les banques avaient la capacité et la volonté de prêter aux investisseurs opérant avec un dépôt de garantie et la convexité négative croissante observée sur le marché.

Le prix des obligations à haut rendement se situant d’ores et déjà à 105 aux États-Unis, et même à 107 en Europe (voir le diagramme ci-dessus), le risque de remboursement des obligations limitera toute appréciation supplémentaire du capital. En outre, ces prix élevés pèsent bien sûr sur les rendements, qui sont au plus bas : à 3,8 % pour l’indice du haut rendement hors valeurs financières en Europe et à 5,2 % pour l’indice du haut rendement aux États-Unis. La seule incertitude qui demeure aux yeux des investisseurs est de savoir jusqu’à quel point ces taux peuvent encore baisser.

Dans ce contexte de taux d’inflation résolument ancré sous les 2 %, les investisseurs devraient peut-être se satisfaire d’un taux nominal de 5 à 6 %. Cette année, les rendements devaient être davantage tirés par le revenu que par l’appréciation du capital, et pourraient faire pâle figure par rapport à ceux des années précédentes. Comme je l’indiquais auparavant, je reste positif sur le haut rendement, mais après les records des dernières années, il convient de rester vigilant.

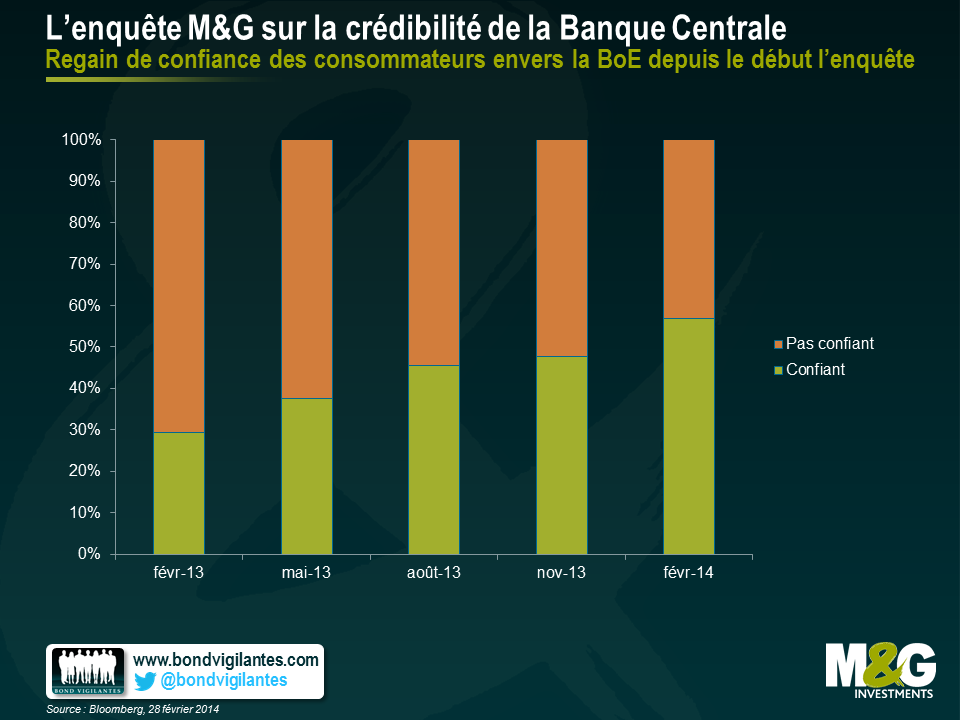

Dans le cadre de l’enquête M&G YouGov Inflation Expectations Survey sur les anticipations d’inflation, YouGov a interrogé des consommateurs britanniques, européens et asiatiques. A cette occasion, nous leur avons également demandé comment ils percevaient la capacité de leur banque centrale à atteindre leur objectif d’inflation et si la politique budgétaire menée par leur gouvernement leur paraissait efficace. Vous ne serez sans doute pas surpris d’apprendre que les Européens n’ont pas une haute estime ni de la BCE ni de leurs responsables politiques (la France se démarque particulièrement par son faible niveau de confiance, lié notamment à la stagnation économique du pays, alors même que d’autres pays de la zone euro montrent des signes de reprise). C’est toutefois au Royaume-Uni que l’on observe le plus important regain de confiance à l’égard de la Banque d’Angleterre.

Mark Carney a été nommé 120e gouverneur de la Banque d’Angleterre fin novembre 2012, alors que débutait le premier trimestre de notre enquête. A l’époque, 28 % seulement des 2000 personnes interrogées ayant formulé une opinion (excluant les réponses « ne sais pas ») avaient estimé que la « Banque centrale adopte les mesures adéquates pour parvenir à son objectif de stabilité des prix (soit un taux d’inflation d’environ 2 %) à moyen terme (c’est-à-dire pour les trois à cinq prochaines années) ». Notre dernière enquête montre que ce pourcentage a augmenté chaque trimestre depuis lors, sachant que Mark Carney a pris ses fonctions entre-temps le 1er juillet 2013. Le dernier trimestre indique la plus forte hausse, 55 % des sondés étant convaincus que la Banque d’Angleterre a adopté les mesures nécessaires pour assurer la stabilité des prix à moyen terme.

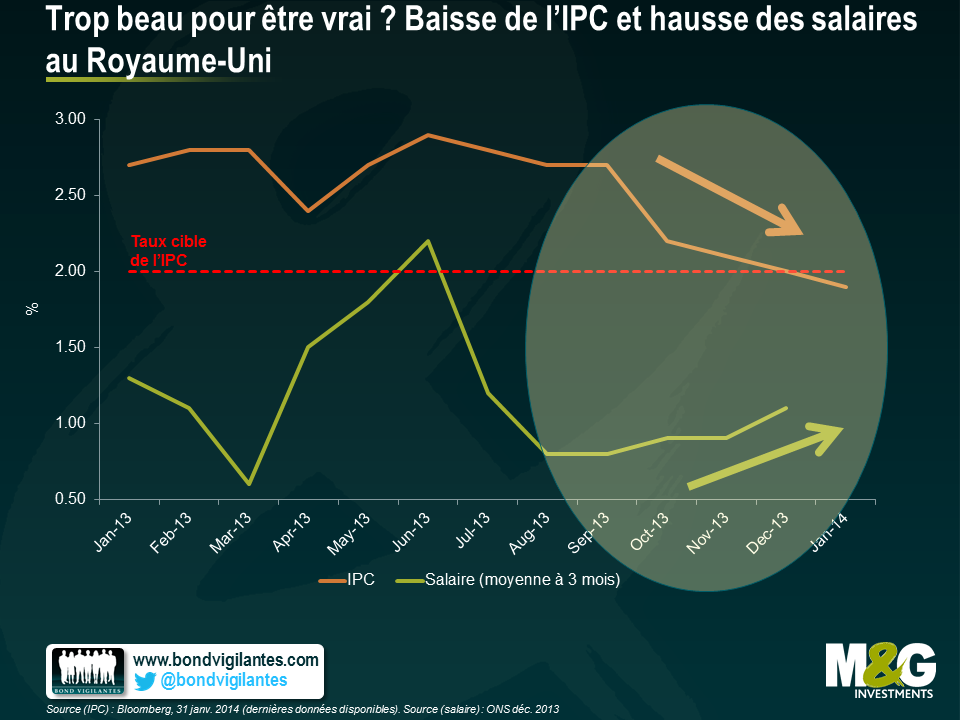

Rappelons que la Banque s’est fait conspuer à propos de ses indications prospectives (les rendements des gilts avaient tendance à monter et la livre sterling à se renforcer à chaque déclaration de M. Carney). Alors, pourquoi une multiplication par deux des niveaux de confiance des Britanniques envers la Banque d’Angleterre ? Ce résultat est lié à la situation économique du pays. Le Royaume-Uni est l’une des économies développées à la plus forte croissance depuis un an, affichant un taux de croissance du PIB de 2,7 % en glissement annuel, après avoir fait du surplace pendant deux ans sans jamais pouvoir franchir le seuil de 1 %. Or, pour la première fois depuis les pires moments de la crise financière en 2009, l’inflation est de nouveau passée sous l’objectif de 2 % de la Banque d’Angleterre. En 2011, l’IPC était supérieur à 5 % en glissement annuel. Si les salaires réels continuent certes de baisser, les salaires nominaux ont augmenté au cours des derniers mois, ce qui a contribué à réduire l’impact de l’inflation sur le pouvoir d’achat des salariés.

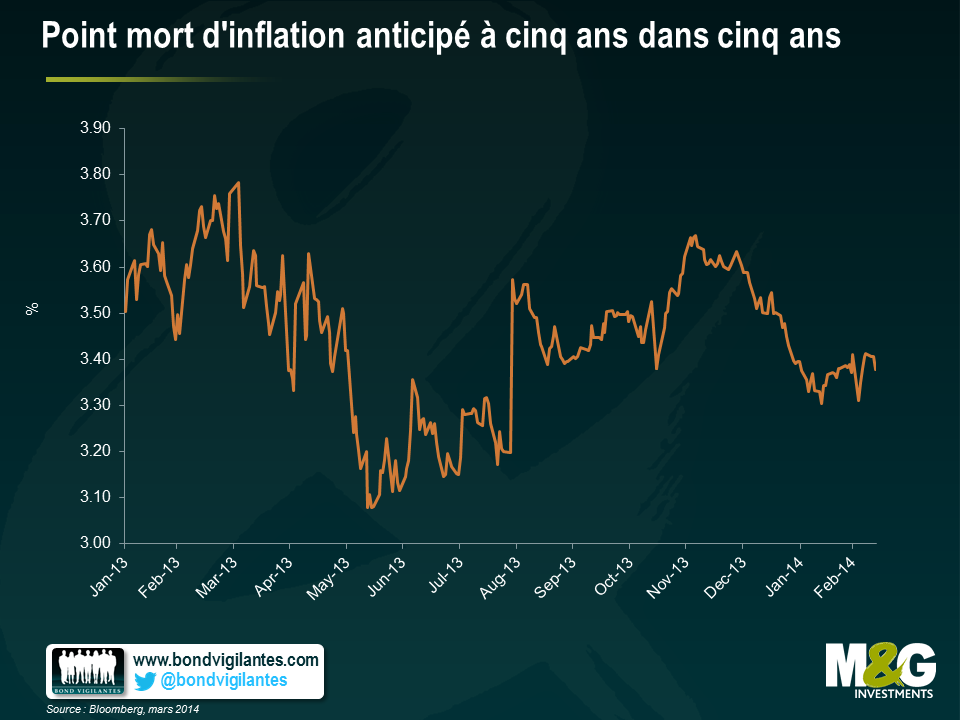

Notre enquête n’est pas la seule à montrer un regain de confiance des consommateurs envers la Banque d’Angleterre. Les banques centrales utilisent souvent les obligations indexées pour déterminer l’opinion des acteurs du marché sur les objectifs d’inflation. Or, on sait que les gilts indexés se fondent sur l’indice des prix de détail (IPD) plutôt que sur l’IPC et que, selon les estimations, l’écart à long terme entre ces deux indicateurs se situe aux alentours de 1,1 % à moyen terme. Celui-ci pourrait augmenter lors d’un relèvement des taux, car une partie considérable de l’IPD est constituée des paiements des intérêts sur les prêts hypothécaires. Actuellement, le point mort d’inflation anticipé à cinq ans dans cinq ans, lequel s’entend comme le prix du marché pour l’inflation moyenne pour les cinq années de 2019 à 2024 (sans tenir compte du cycle actuel et d’après une prévision à moyen terme de l’inflation) s’établit à 3,35 %, contre 3,65 % à la fin du mois de novembre 2013. Déduction faite de l’écart mentionné ci-dessus, on obtient une prévision de l’inflation par le marché selon l’IPC de 2,25 % à moyen terme. C’est un peu plus que l’objectif, mais, compte tenu des prévisions de hausse excessives de la Banque à plusieurs reprises au cours des dernières années, cela pourrait signaler une meilleure crédibilité de cette institution. Cet indicateur a été globalement stable (moyenne sur 5 ans de 3,5 %). Par conséquent, il n’y a pas de changement important en termes de crédibilité pour la Banque d’Angleterre entre le mandat de M. King et celui de M. Carney.

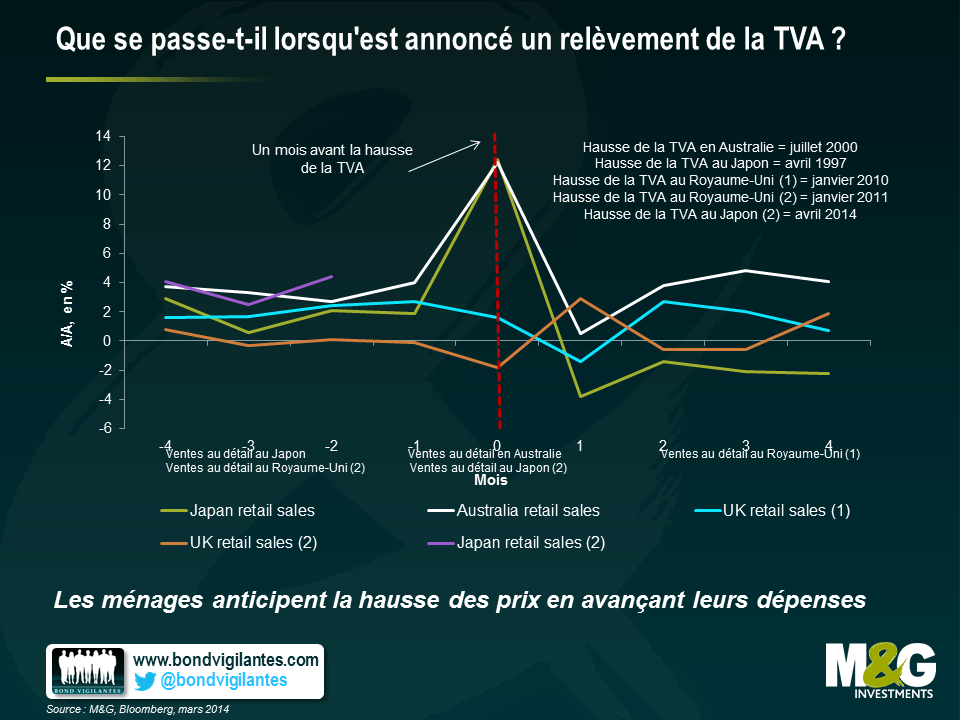

Le mois prochain, le Japon relèvera de 5 à 8 % sa taxe sur la consommation afin de tenter de réduire le ratio dette/PIB de plus de 200 % du pays, et renouer avec un excédent budgétaire en 2020. Il pourrait s’agir là de la première des deux hausses de la taxe, une autre à 10 % étant prévue pour octobre 2015. Le Premier ministre Shinzo Abe a indiqué que le second relèvement serait fonction de la reprise économique, comprenant ainsi avec raison que seule une sensible augmentation du taux de croissance du Japon aurait un véritable impact sur le niveau d’endettement du pays. Il a précisé que les statistiques de juillet à septembre 2014 décideraient du sort de la seconde hausse de la taxe sur la consommation.

Nous avions étudié par le passé l’impact des annonces de futurs relèvements de la taxe sur la consommation lorsque je m’étais demandé si les hausses au Royaume-Uni, de 15 % à 17,5 % (début 2010) puis de 17,5 % à 20 % (début 2011), allaient influer sur les ventes au détail. L’histoire nous a montré que lorsque le Japon a relevé sa taxe sur la consommation en 1997, et que l’Australie en a fait de même en 2000, les détaillants avaient vu leurs ventes s’envoler au cours du mois précédent ledit relèvement (+12 % en année glissante dans les deux cas), mais lorsque les prix ont augmenté, les ventes au détail se sont effondrées à près de zéro, voire en-dessous. Les consommateurs rationnels avaient anticipé leurs achats avant l’augmentation annoncée des prix.

Je pensais qu’on assisterait à un phénomène similaire pour le Royaume-Uni, mais les chiffres tendent à l’infirmer – après la hausse de la TVA en 2010, les ventes au détail étaient devenues négatives, mais dans aucun des deux cas nous n’avions toutefois observé cette même « anticipation rationnelle » qu’au Japon et en Australie. Peut-être l’extrême faiblesse de la croissance du PIB (en moyenne inférieure à 1,5 %, voire même de 0,5 % en année glissante en 2010 et 2011), et les fameuses pressions sur les revenus réels au Royaume-Uni dues à une inflation supérieure à la hausse des salaires, ont-elles empêché toute possibilité d’anticiper les achats. Ou peut-être ne sommes-nous pas aussi rationnels que les Japonais et les Australiens.

Ainsi, les implications pour le Japon en 2014 restent floues. Mais j’ai été surpris de constater que la croissance des ventes au détail au Japon s’établissait déjà à un rythme bien supérieur qu’à aucun moment dans le passé au même stade du cycle de relèvement de la TVA, avec une hausse de +4,4 % en année glissante. L’automobile et les équipements mécaniques ont figuré au premier rang des achats des consommateurs – des produits onéreux qu’il semble tout-à-fait logique pour les ménages d’acheter avant que n’intervienne la hausse des prix. Les économistes ont attribué ces dépenses à l’anticipation des achats, mais d’autres explications méritent d’être étudiées. Les statistiques relatives aux salaires au Japon publiées aujourd’hui ont révélé la première augmentation du salaire de base en l’espace de près de deux ans ; aussi, peut-être la récente amélioration de certaines statistiques économiques, et l’impact psychologique des Abenomics sont-ils à l’origine d’une véritable embellie de la confiance des ménages. Pour autant, la croissance annuelle des salaires s’établit toujours à 0,1 %, et est même négative en incluant les primes et les heures supplémentaires. De plus, la récente sortie de la déflation exerce des pressions sur les revenus réels. L’économie nipponne (au même titre que les ménages) reste fragile – Shinzo Abe va certainement croiser les doigts pour que cela ne finisse pas par être une réédition de 1997.

Le Tournoi des Six Nations prend fin ce week-end, et trois équipes sont toujours en lice pour le titre. Le match à ne pas manquer sera celui qui opposera la France à l’Irlande, car une victoire française permettrait aussi bien à la France qu’à l’Angleterre d’être sacrée championne d’Europe. Encore faudra-t-il, bien sûr, que l’Angleterre batte les Azzurri à Rome. Une victoire des « hommes en vert » permettrait au capitaine Brian O’Driscoll, alors nouveau détenteur du record des sélections, de mettre un terme à sa carrière et de repartir à Dublin avec le trophée du Tournoi.

Dans un esprit de compétition, voici un aperçu des résultats du match économique entre la France et l’Irlande. Peut-être vont-ils nous donner un indice sur le vainqueur du match de samedi.

Malgré une baisse importante de la production irlandaise entre 2007 et 2010, les Irlandais produisent tout de même près de 6 000 € de plus par habitant que les Français. Selon le FMI, le PIB irlandais par habitant devrait atteindre d’ici 2018 près de 38 000 €, contre une estimation de l’ordre de 30 000 € pour la France. La main-d’œuvre irlandaise devrait également rester plus efficace et productive que la main-d’œuvre française dans les années à venir. Pour cet indicateur, les Irlandais se placent actuellement en deuxième position dans la zone euro, derrière les Luxembourgeois, alors que les Français sont septièmes.

Pour cet indicateur, la victoire revient clairement à l’Irlande.

Au vu des dernières tendances, les taux de chômage en France et en Irlande semblent converger. En Irlande, le taux de chômage a atteint un pic de 15,1 % en janvier 2012, avant de s’établir seulement deux ans plus tard à 11,9 %. Sur la même période, le taux de chômage de la France est passé de 9,9 % à 10,9 %. En France, la dégradation du marché du travail reflète la stagnation de la croissance économique. Depuis plusieurs mois, le gouvernement français essaie de mettre un terme à cette dégradation du marché du travail par une politique de l’emploi active, incluant des contrats aidés et des contrats de formation pour les demandeurs d’emploi.

Même si le taux de chômage s’est amélioré en Irlande et s’est dégradé en France, cette dernière remporte toutefois la deuxième manche, grâce à un taux de chômage inférieur de 1 % à celui de l’Irlande. Notons cependant que sans une amélioration de la croissance française, l’Irlande pourrait voir son taux de chômage passer en dessous du taux français d’ici un an. Mais pour le moment, la victoire est française.

Au cours des dix dernières années, les ménages français ont toujours épargné entre 15 % et 16 % de leur revenu disponible brut, ce qui montre que les consommateurs français auraient le pouvoir de stimuler leur économie s’ils reprenaient confiance. Le taux d’épargne des ménages irlandais est plus volatil et varie en fonction des préoccupations entourant les perspectives économiques du pays. Dernièrement, les ménages irlandais ont dépensé plus, ce qui a soutenu la reprise économique. Pas facile ici de départager les deux pays, car la baisse de l’épargne des ménages irlandais augure un renforcement de la croissance économique du pays à court terme. Cependant, en raison du potentiel de dépenses que représentent les économies des consommateurs français, la France sort victorieuse de cette troisième manche.

Depuis 2004, la part de la population irlandaise ayant accédé à un niveau d’enseignement supérieur a augmenté de 24,9 % à 35,9 %. Malgré un taux croissant, la France n’a pas assuré la même progression. En 2013, la part de la population française diplômée de l’enseignement supérieur atteignait 28,7 %. Au sein de l’Union européenne, l’Irlande se place en tête, quand la France occupe la douzième place. Il est largement reconnu que l’enseignement supérieur est un facteur majeur de compétitivité économique dans une économie mondiale de plus en plus fondée sur le savoir. Le niveau de formation de la main-d’œuvre irlandaise a sans aucun doute aidé l’économie à se relever de la crise financière. Il devient de plus en plus difficile pour les pays occidentaux d’être compétitifs face aux pays émergents dans le secteur secondaire ; une main d’œuvre flexible, qualifiée et compétitive est essentielle à l’ère de la mondialisation.

La main-d’œuvre irlandaise a les caractéristiques d’un ailier, tandis que la main-d’œuvre française est davantage comparable à un pilier. L’Irlande remporte cette quatrième manche.

Il est intéressant d’observer des indicateurs tels que le PIB réel par habitant, le taux de chômage, l’épargne des ménages et le niveau d’enseignement de la main-d’œuvre de l’Irlande et de la France. Ils montrent que l’Irlande est bien positionnée pour générer une croissance économique positive à moyen terme. L’ancien classement des économies européennes en pays du « cœur » de l’Europe ou « périphériques (ou pire – PIIGS, soit le Portugal, l’Irlande, l’Italie, la Grèce et l’Espagne) » n’est plus pertinent aujourd’hui, car les pays « périphériques » ont pris de nombreuses mesures essentielles pour accroître leur compétitivité, notamment une dévaluation interne et une baisse des salaires. La hausse des exportations se traduit depuis quelques années par une amélioration des balances courantes. Aujourd’hui, l’économie française semble léthargique : elle souffre d’un marché du travail relativement peu flexible et rigide et a du mal à accroître sa compétitivité dans une économie mondialisée, comme nous en avions parlé précédemment.

Après un score de 2 partout sur le tableau économique, la dernière manche devrait se jouer sur le terrain de rugby. Malheureusement pour les Français, l’équipe de rugby irlandaise semble prendre la main pour 16 statistiques sur 20, incluant le nombre total de points, les mètres parcourus et les touches gagnées. Les Français ont l’avantage de jouer samedi à domicile, et ce n’est pas rien ; mais cet avantage sera atténué par l’émotion des joueurs irlandais à l’heure du dernier match de Brian O’Driscoll.

Nous voilà donc devant un tableau économique et sportif de 3-2 en faveur de l’Irlande. Cela dit, il faut du cran pour donner les Bleus perdants quand l’on sait que ces derniers sont souvent là pour les grands rendez-vous. Si vous ne me croyez pas, demandez aux Néo-Zélandais.

Je confirme que je souhaite recevoir des informations sur Bond Vigilantes et sur les produits et services de M&G Securities Limited.

Nous utiliserons l’adresse e-mail et les données personnelles que vous avez partagées avec nous pour vous envoyer ces informations. Pour les clients existants, le fait de soumettre vos coordonnées et de demander à recevoir ces informations de notre part remplacera tout choix antérieur que vous avez fait en matière d’informations marketing.

Vous pouvez vous désinscrire de ces emails à tout moment en sélectionnant le lien de désinscription présent dans toutes les communications, auquel cas nous ne vous enverrons plus d’informations marketing