L’Europe d’aujourd’hui est-elle le Japon des années 1990 ?

Sept ans après le début de la crise financière, il devient de plus en plus difficile de nier le fait que l’Europe connaît le même sort que celui qu’a connu le Japon dans les années 1990.

Le parallèle n’est pas nouveau et les prévisionnistes qui arguaient depuis 2008 que les pays développés étaient en train de réitérer l’expérience nippone sont aujourd’hui bien loin du compte, comme nous l’avons montré ici et là. La reprise de la croissance dans de nombreuses économies développées, notamment aux Etats-Unis et au Royaume-Uni, indiquent à l’inverse qu’un certain nombre de pays ont réussi à éviter la trappe à liquidités et à trouver leur propre voie plutôt que de suivre aveuglément le sentier de la perdition emprunté par le Japon d’alors. D’aucuns peuvent affirmer que les politiques monétaires hyper-expansionnistes ont porté leurs fruits.

Pour sa part, l’Europe ne semble pas avoir retenu la leçon de l’expérience nippone, à la plus grande inquiétude des investisseurs obligataires. Le rendement du bund à 10 ans s’est replié juste en-dessous des 2% en début d’année et le marché de l’inflation table sur une hausse des prix de 1,4% pour les dix prochaines années, un chiffre bien en-deçà de la notion de stabilité des prix telle que définie par la Banque centrale européenne (BCE) sur la base de critères quantitatifs.

Dès lors, il convient de s’interroger sur la pertinence de la comparaison entre le cas européen et le cas japonais et sur la situation à laquelle les investisseurs doivent se préparer si l’histoire venait à se répéter.

Les signes avant-coureurs que nous observons aujourd’hui en Europe ne sont pas fondamentalement différents des signes précurseurs ayant présidé à la survenance de l’épisode déflationniste qui a frappé le Japon à la fin des années 1980. Des conditions de financement exagérément laxistes ont contribué à la formation et à l’éclatement d’une bulle immobilière et financière. A l’instar de la situation que connait l’Europe aujourd’hui, le Japon s’est retrouvé avec un système bancaire affaibli et surdimensionné et avec une population vieillissante surendettée. Le Japon d’hier, tout comme l’Europe d’aujourd’hui, n’ont pas su ou voulu adopter des mesures contra-cycliques et n’ont constaté que trop tard que le mécanisme de transmission monétaire était devenu déficient. Les deux pays ont également dû faire face à des périodes de hausse du cours de leur monnaie, une expérience qui s’est avérée plus traumatisante dans le cas du Japon. En parallèle, ils ont dû composer avec les effets bien réels du processus de désendettement des ménages et du secteur bancaire. L’incapacité de l’Europe et du Japon à soulager de manière efficace et rapide les maux du secteur bancaire, contrairement aux Etats-Unis, a pesé et continue de peser sur l’octroi de crédits aux pays de la zone euro élargie, à l’image du resserrement du crédit auquel le Japon a dû faire face au cours des années 1990 et 2000. Par ailleurs, si la situation démographique actuelle du Japon semble bien plus préoccupante que celle de l’Europe d’aujourd’hui, la situation démographique du Japon des années 1990 était sensiblement comparable à celle que connaît l’Europe de nos jours.

La différence la plus notable entre les deux situations concerne l’évolution du marché du travail. Alors que le chômage a sensiblement augmenté au sein de la zone euro au lendemain de la crise, la crise japonaise s’est caractérisée par une pression baissière sur les salaires, laquelle a permis de limiter les pertes d’emplois et a contribué à la baisse des prix.

Au regard des fortes similitudes que présentent les deux situations, et malgré des différences notables, il convient de jeter un coup d’œil au comportement du marché obligataire japonais à l’époque des faits.

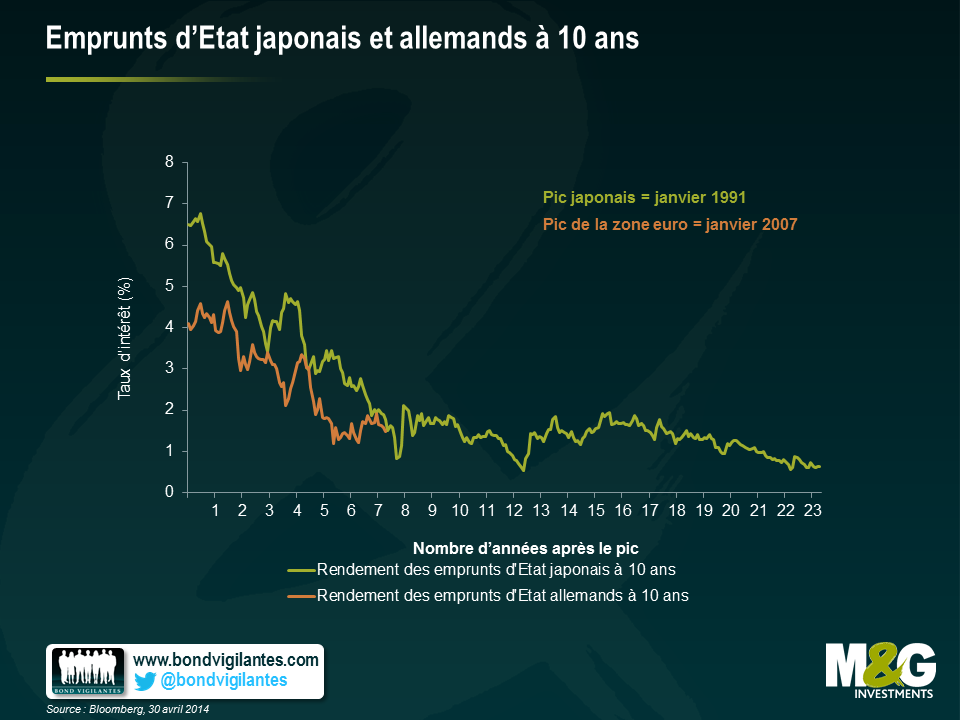

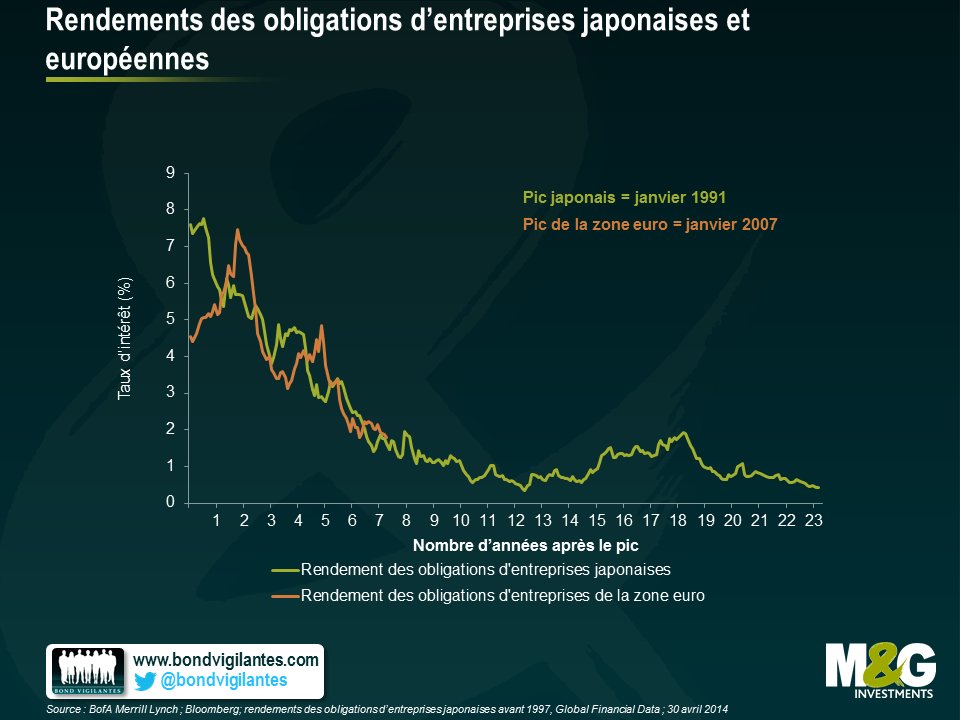

Comme l’on peut s’y attendre au sein d’une économie en proie à un épisode déflationniste, le japon a dû composer avec des taux obligataires extrêmement bas pendant 20 ans (graphique 1). Les faibles rendements des obligations d’Etat japonaises ont probablement poussé les investisseurs à chercher d’autres sources de rendement et à se tourner vers les obligations d’entreprise. Ce faisant, ils ont contribué à pousser les écarts de crédit à la baisse (graphique 2), créant de fait un cercle vertueux caractérisé par un faible taux de défaut et de faibles rendements obligataires qui continue d’opérer 23 ans après.

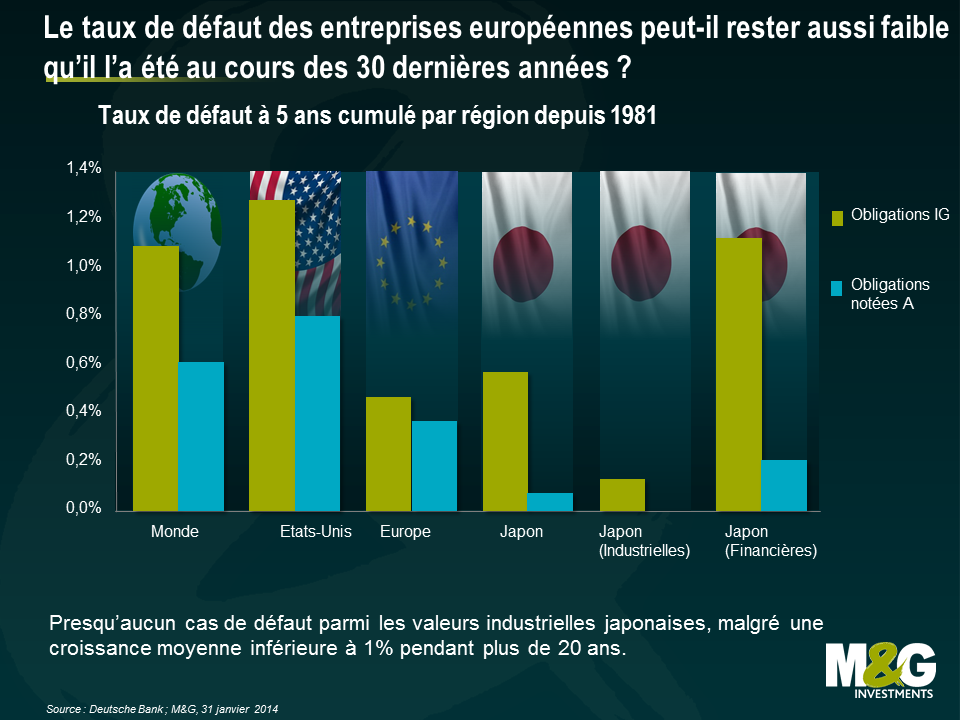

Les cas de défaut d’entreprises nippones se sont avérés extrêmement rares, malgré une période de stagflation qui dure depuis 20 ans. La faiblesse des taux, une forte liquidité et le refus du gouvernement d’autoriser les événements de défaut et les cas de restructuration de dette ont permis l’émergence d’une multitude de banques et d’entreprises « zombies ». Ce dysfonctionnement a pesé sur la productivité et sur le potentiel de croissance à long terme du pays. Si cette situation n’est pas idéale pour les investisseurs détenteurs d’obligations d’entreprise, cela n’en constitue pas moins une situation tout à fait acceptable à court et moyen termes. Dès lors, il est facile de comprendre les raisons qui sous-tendent le resserrement des taux de crédit à des niveaux historiques que l’on observe en Europe à l’heure actuelle.

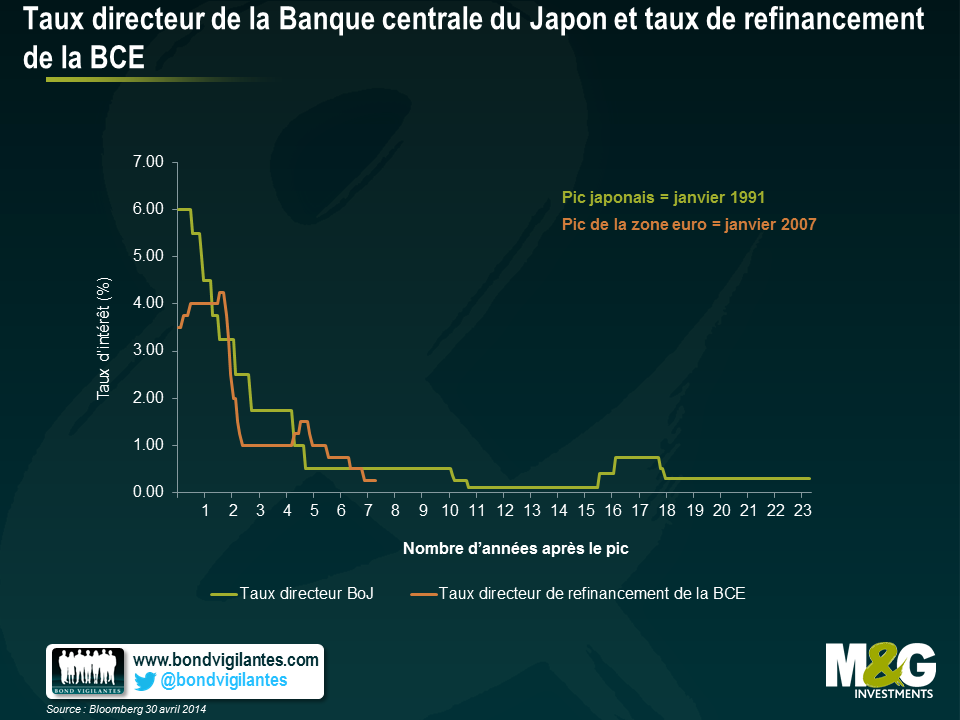

L’Europe se retrouve aujourd’hui dans une situation similaire à celle qu’a connue le Japon après plusieurs années de crise. Un épisode déflationniste semble peu probable à l’heure actuelle, et ce même si le risque d’absence d’ancrage des prévisions d’inflation est bel et bien présent et a été évoqué à plusieurs reprises ces derniers temps. La plus grosse erreur commise par le Japon à l’époque a été de ne pas exhorter la Banque du Japon à prendre des mesures correctives. Il sera intéressant de voir quelles sont les réponses que la BCE jugera opportunes d’apporter à l’occasion du Conseil des gouverneurs qui se tiendra le 5 juin et par la suite, si tant est qu’elle décide d’agir.

Bien qu’il soit encore trop tôt pour parler de « japonisation » de l’Europe, le parallèle ne semble pas inapproprié au regard des injections de liquidités à long terme réalisées par la BCE, de la faiblesse persistante des rendements obligataires et des faibles écarts de crédit. La BCE s’est dite prête à agir. Il le faut. Car les signaux d’alarme sont là et tout le monde peut les voir.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes