Les obligations « burrito », un exemple du marché des obligations destinées aux particuliers

Un restaurant de burritos local a annoncé à ses clients qu’il allait émettre des obligations assorties d’un coupon de 8 %. Chilango (c’est le nom du restaurant) entend lever 3 millions GBP via une opération de crowdfunding (financement participatif) afin de financer le développement de sa chaîne dans le centre de Londres. La presse financière a publié plusieurs articles intéressants sur ce moyen de financement alternatif. Si toute l’équipe s’accorde à dire que les burritos de Chilango sont délicieux, nous sommes davantage dubitatifs quant aux obligations que le groupe compte émettre lorsqu’on les compare aux obligations à haut rendement destinées aux investisseurs institutionnels. Certains éléments méritent d’être portés à l’attention des investisseurs :

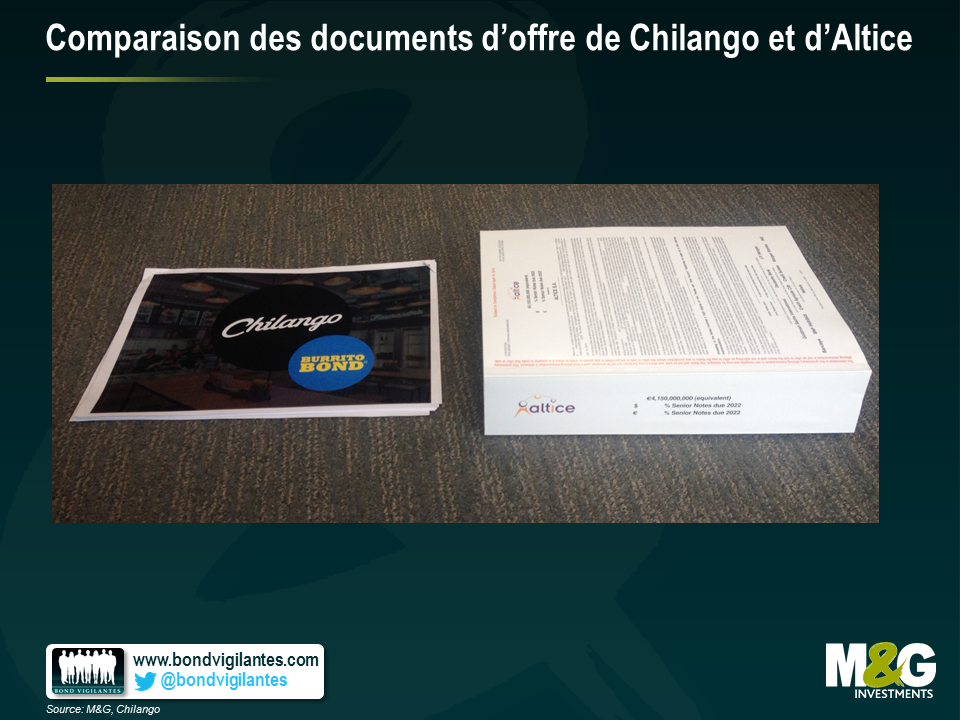

- Communication financière : normalement, le document d’offre associé à toute émission d’obligations à haut rendement (le document qui présente les règles d’émission, le risque y afférent et toutes les informations financières historiques de l’émetteur) comporte plusieurs centaines de pages. Relativement coûteux, ce document doit être disponible rapidement, car il contient de nombreuses informations très utiles aux investisseurs. Il est le plus souvent validé par un cabinet d’avocats et un cabinet d’experts comptables qui mettent leur réputation en jeu et s’exposent à des poursuites si les informations se révélaient fausses.

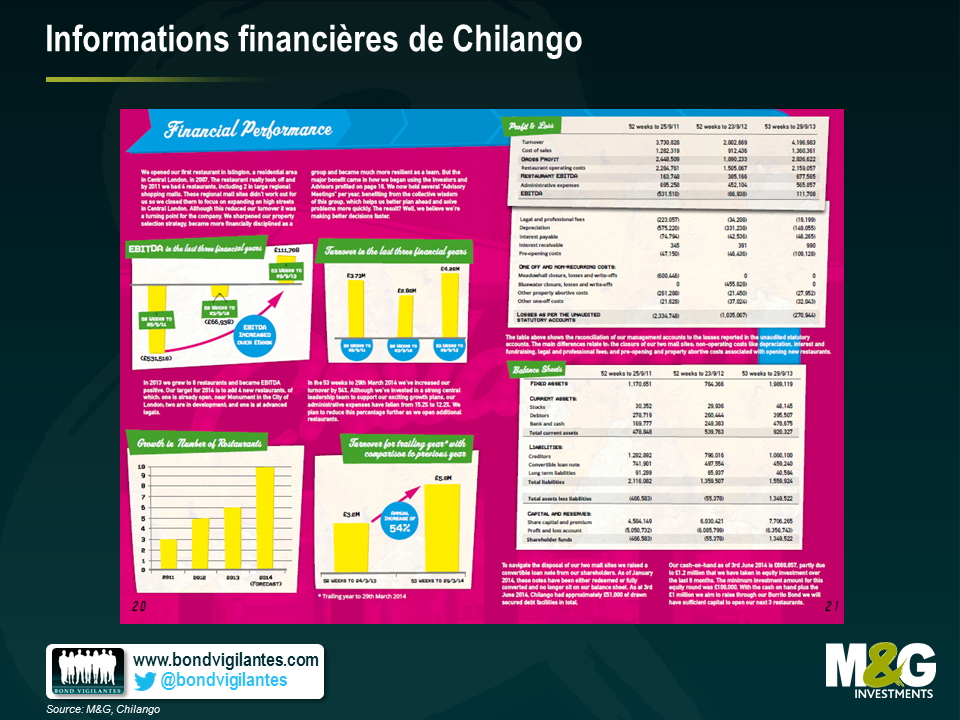

Or, le document de Chilango ne s’étend que sur 33 pages et les informations financières sont insuffisantes. La photo ci-dessous permet de comparer le document d’offre fourni par Chilango avec le document d’offre fourni par Altice dans le cadre d’une émission d’obligations à haut rendement destinée aux investisseurs institutionnels.

- Risque financier : deux points nous préoccupent. Tout d’abord, l’effet de levier de départ sur ces obligations apparaît relativement élevé. En utilisant une estimation très approximative du flux de trésorerie généré par chaque nouveau restaurant (étant donné le manque d’informations), cet effet de levier pourrait se situer aux alentours de 6,0x endettement net/EBITDA en 2015. Le titre se retrouve donc parmi les obligations à haut rendement les plus risquées. Le deuxième motif d’inquiétude concerne le montant incertain de la levée de fonds. L’effet de levier pourrait donc dépasser 10x (encore une fois, nous conjecturons). Chilango entend lever au moins 1 million GBP mais n’exclut pas de relever l’objectif à 3 millions GBP. En résumé, les obligations obtiendraient au mieux la note CCC, la plus basse pour les obligations spéculatives.

- Garantie : Chilango a très clairement indiqué que ses obligations ne seraient pas garanties. Autrement dit, en cas de défaut, les détenteurs d’obligations de ce type passeraient après d’éventuels créanciers garantis. Apparemment, ces derniers sont peu nombreux, mais rien dans les documents n’indique que Chilango ne peut émettre par la suite des obligations garanties qui auraient la priorité sur celles émises actuellement (c’est d’ailleurs une pratique courante dans les covenants des émissions obligataires institutionnelles). Par conséquent, on peut raisonnablement penser qu’en cas de défaut, la valeur remboursée des obligations serait très inférieure à leur valeur nominale. Compte tenu de ce risque de baisse, qui ressemble à celui des actions, les investisseurs devraient exiger un rendement en conséquence.

- Protection contre le rachat : ces obligations peuvent être rachetées à tout moment par l’émetteur. Le manque de protection contre le rachat peut déboucher sur des rendements fortement réduits pour l’investisseur. Cette protection constitue la prime sur la valeur nominale obtenue par les investisseurs lorsque l’émetteur procède au rachat anticipé de la dette (c’est-à-dire dès lors qu’il exerce son option de rachat). Les créanciers obligataires en profitent donc aussi dans une certaine mesure. Le profil de performance pourrait être le suivant :

Obligations à 8 %, remboursable au pair Années en circulation Performance totale 1 8 % 2 17 % 3 26 % 4 36 % La logique veut que les ouvertures de nouveaux restaurants, pour autant qu’elles se déroulent sans encombre, devraient réjouir les investisseurs obligataires. Ce n’est pas le cas. La société serait alors perçue comme un projet moins risqué et serait en mesure de s’endetter à moindre coût. Imaginons qu’une banque lui propose un prêt à 5 %, elle pourrait ensuite effectuer le remboursement anticipé des obligations à 8 %, ce qui réduirait la performance totale pour les investisseurs obligataires (voir ci-dessus), et économiser 90 000 GBP par an sur les intérêts (si elle émet pour 3 millions GBP d’obligations). Comme nous l’indiquions auparavant, la protection contre le rachat est un mécanisme fréquemment utilisé sur le marché de titres à haut rendement pour les investisseurs institutionnels.

- Liquidité : il s’agit d’obligations non négociables. Partant, a) la société n’est pas obligée de déposer un document d’offre complet (d’où le manque d’informations) et b) il ne sera pas possible d’acheter ou de vendre les obligations sur un marché secondaire. Cela ressemble davantage à un prêt bilatéral entre la société et le particulier, qui s’engage à long terme. Par conséquent, ce dernier ne pourra pas facilement gérer son exposition au risque ni prendre ses bénéfices s’il le souhaite avant le rachat de l’obligation.

- Valeur : nous percevons de nombreux risques mais, par souci d’objectivité, il convient d’admettre que c’est précisément la présence de risques qui caractérise les titres à haut rendement. Cela nous amène néanmoins à nous poser la question suivante : « est-ce que 8 % est un rendement suffisant pour ce niveau de risque ? ». Heureusement, cette obligation est également assortie d’un coupon extraordinaire unique : un burrito gratuit par semaine pour toute personne disposée à investir 10 000 GBP ! Aux prix actuels, cela revient à offrir un coupon supplémentaire de 3,63 % (un burrito au steak, aux crevettes ou au porc avec supplément de guacamole coûte 6,99 GBP), ce qui nous donne un coupon total de 11,63 % (8 % en numéraire + 3,63 % en burritos).

Néanmoins, il faut prendre en compte un facteur « lassitude » : les gens n’ont pas forcément envie de manger un burrito toutes les semaines et ils ne se trouvent pas toujours près d’un point de vente Chilango pour recevoir ce coupon supplémentaire. Nous estimons ce facteur à 75 %, ce qui réduit le coupon burrito à 2,72 % et le rendement total à 10,72 %. Est-ce suffisant ? Pour en juger, intéressons-nous aux obligations institutionnelles notées CCC et libellées en GBP d’autres secteurs peu gourmands en actifs.

Obligataire Prix Rendement Phones 4 U 10 % 2019 90,5 12,7 % Towergate 10,5 % 2019 98,5 10,9 % Matalan 8,875 % 2020 101,5 8,5 % Moyenne : 10,7 % Il se trouve que le coupon total (10,7 %) correspond exactement à la moyenne de ce groupe très réduit d’obligations similaires. Néanmoins, je pense que les obligations Chilango devraient être beaucoup moins chères que les obligations données en exemple en raison de l’effet de levier considérable, de l’absence de liquidité, de l’absence de protection contre le rachat et du manque d’informations approfondies. Comment calculer cet écart de valorisation ? Il est difficile de donner une explication avec calculs à l’appui, mais cet écart pourrait se situer dans une fourchette d’au moins 15-20 %, sous réserve d’un certain degré de certitude concernant l’échéance potentielle de l’obligation et la possibilité de participer au succès futur de la société.

Même si les coupons hebdomadaires proposés nous mettent l’eau à la bouche, les obligations avec coupon « burrito » proposées par Chilango, à l’instar de nombreuses petites émissions obligataires ou des obligations destinées aux particuliers, offrent un rendement insuffisant par rapport aux titres à haut rendement actuellement en circulation sur le marché institutionnel.

M&G n’a aucun intérêt financier (direct ou indirect) dans la réussite ou l’échec de cette émission.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes